投资要点:

17H1营收近2亿元,增长42%。

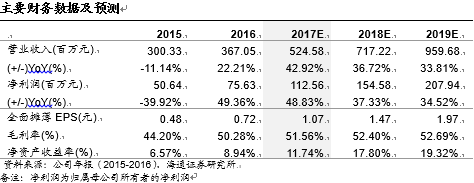

公司发布半年报,2017上半年营收1.97亿元,同比增长42%;归母净利润为2804万元,增长34%;扣非后归母净利润为2797万元,增长34%。2017年Q2单季度营业收入为1.02亿元,同比增长29%;归母净利润为1550万元,同比增长16%;扣非后归母净利润为1553万元,同比增长17%。公司业绩的快速增长,主要是由于软件开发及维护业务收入增长所致。

软件开发高速增长,毛利率水平稳定。

(1)分业务情况。软件开发业务收入1.8亿元,比上年同期增加50%,毛利率50.8%,同比减少2.0个百分点;维护服务业务收入1011万元,同比增长48%,毛利率75.6%,同比减少0.6个百分点;系统集成业务收入943万元,同比减少34%,毛利率为9.9%,同比提升4.2个百分点。综合毛利率50.1%,同比增加1.0个百分点。可以看到,公司正逐渐降低毛利率较低的系统集成业务的占比,着重发展软件开发和维护服务。

(2)费用。销售费用率为0.6%,同比减少0.2个百分点,管理费用率为34.9%,同比增加3个百分点,主要是因为研发投入的加大以及股权激励成本的摊销(公司在2017年2月份推出限制性股票激励计划)。

与钱方好近合作项目获批备案。

4月26日,公司与钱方好近科技(天津)股份有限公司签署了合作协议,计划在香港设立子公司,并通过该子公司与钱方好近(或其子公司)共同设立合资公司,合作开展港澳地区电子支付项目。7月24日,公司披露,该合作项目已被深圳市发展和改革委员会备案同意,双方合作进程有望进一步加快。

根据公司披露信息,钱方好近于2012年成立,专注于支付服务智能化联网化,已为百万商户、近5000万消费者提供服务。此次合作使公司在金融支付应用场景获得合作伙伴,也是公司在香港、澳门地区推广聚合支付系统的重要途径。公司有望进一步加强区块链技术研发能力,尽快实现应用落地与产业化。

创新技术助力金融科技。

多年来,公司向各类银行提供基于多技术平台的金融IT服务。基于大数据、云计算等技术,公司重点对金融软件服务进行技术创新。

(1)注重保持先进技术能力。根据中报信息,上半年,公司申请软件著作权2项,取得软件产品证书26项,研发进程顺利。

(2)大力布局区块链。根据公司官网消息,除了与钱方好近展开合作,公司还于2017年2月与IBM签署了合作协议,计划成立四方精创区块链创新中心,并运用IBM云计算和设计思考进行开发概念验证及测试。这一合作结合了IBM先进技术与四方精创多年积累的银行客户资源,有望大力推动区块链在金融业的应用。

盈利预测与投资建议。

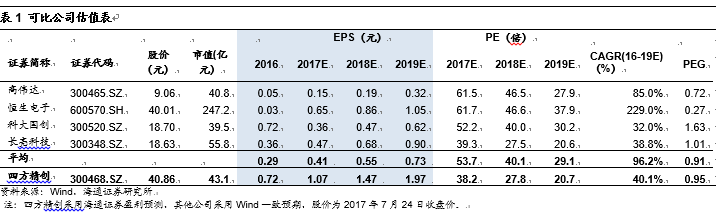

我们认为,公司对银行业务系统的专业理解,有望继续为业绩增长奠定基础;Fintech领域的布局有望为公司未来赢得发展机遇。我们预计,公司2017-2019 年EPS 分别为1.07/1.47/1.97元。参考同行业可比公司,给予公司2017年动态PE45倍,6个月目标价48.15元/股,维持“买入”评级。

风险提示。

Fintech业务进展低于预期的风险,毛利率下滑的风险。

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号