▍

来源:赛柏蓝 作者:特洛伊

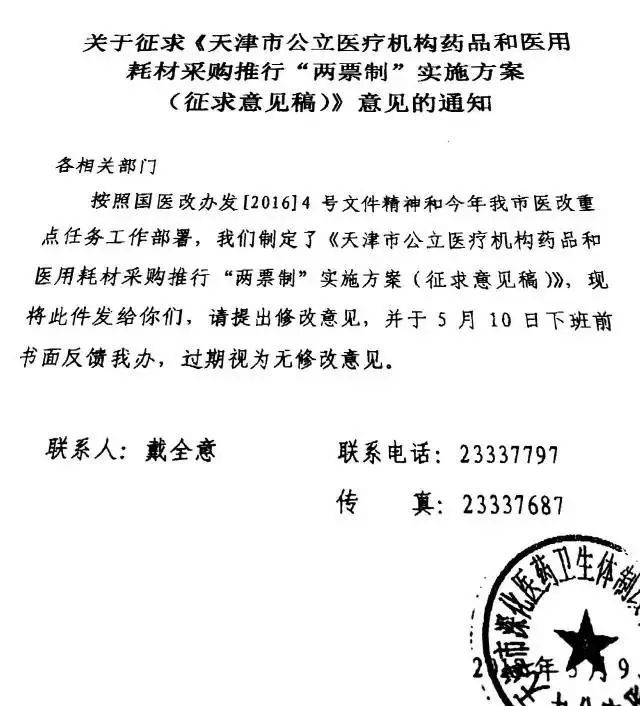

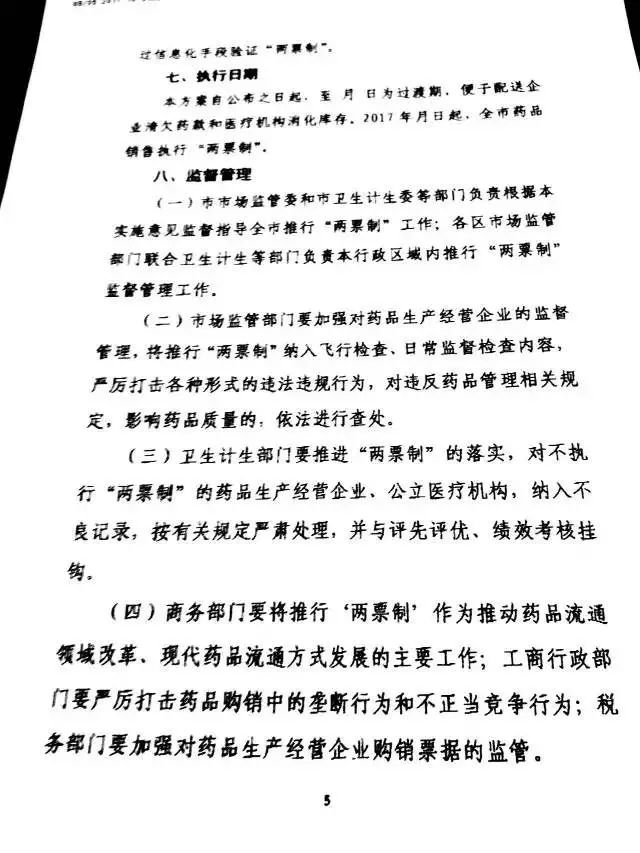

昨日晚间,网络流传的一份天津两票制实施方案流出,文件显示,将在天津同时实行药品和耗材两票制。

▍

药品耗材两票制再下一城

(图片来自网络)

按照这份文件所列内容,

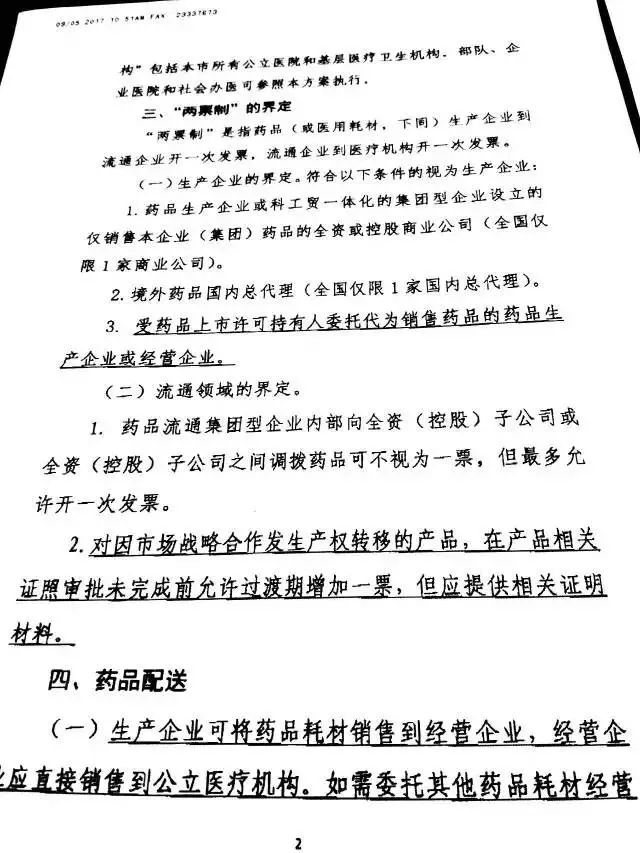

生产企业

定义为

“受药品上市许可持有人委托代为销售药品的药品生产企业或经营企业。”

对因市场战略合作发生产权转移的产品,在产品相关证照审批未完成前允许过渡期增加一票,但应提供相关证明材料。

(经营企业)如需委托其他药品耗材经营企业进行配送的,配送企业必须提供药品耗材调货单(同药品出库单只允许调拨一次),相互之间不得发生购销行为。

此外,

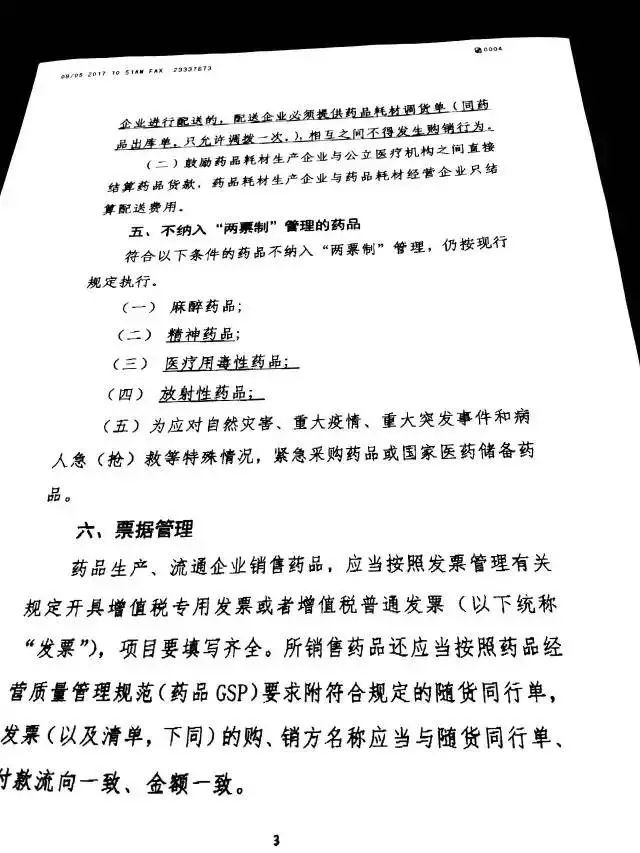

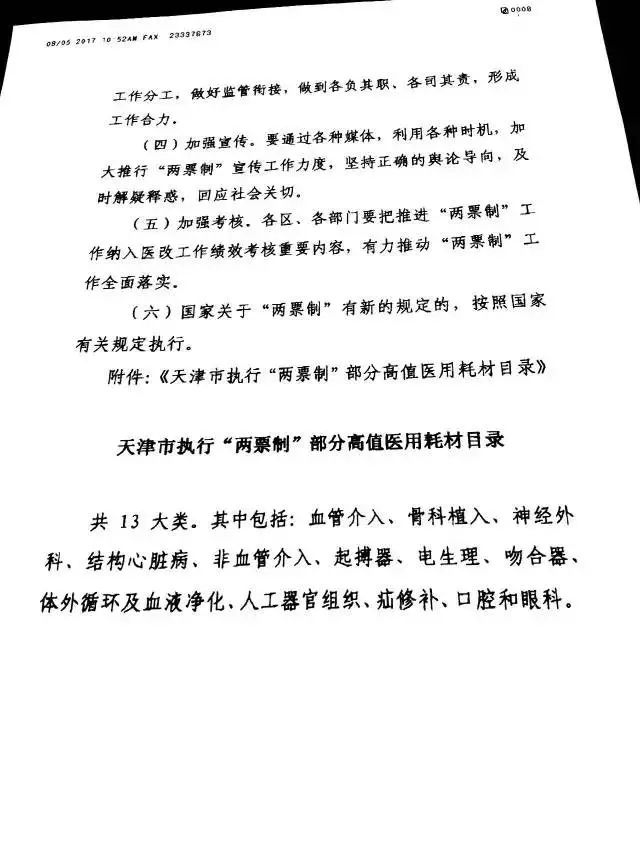

13大类高值医用耗材被列入两票制目录,包括血管介入、骨科植入、神经外科、结构心脏病、非血管介入、起搏器、电生理、吻合器、体外循环及血液净化、人工器官组织、疝修补、口腔和眼科。

▍

一票制还远吗?

而更有紧迫感的问题已经被抛出。

随着医疗器械两票制的逐渐落地并扩大范围,针对医疗设备市场的一票制已经不是危言耸听。

2016年3月16日,在三明市深化医药卫生体制改革领导小组办公室的官网上,该市卫计委、财政局、医改办联合下发了《关于进一步规范医疗设备采购的通知(明卫〔2016〕32号)》,该通知除了提出“优先采购国产同类产品”的要求外,还在采购方式上明确提出:实行“一票制”采购——“医疗设备生产企业(或进口设备全国总代理商)直接开具增值税发票到医疗卫生机构,不允许到第三方‘过票’、‘洗钱’。”

当时就有观点认为,

在一票制的市场环境下,99%的做医疗设备代理公司将消失。

2016年10月17日,浙江省卫计委官网挂出《浙江省药品采购新平台推进工作方案》,将全省政府办各级各类公立医疗机构(含公立基层医疗卫生机构)全部纳入到新平台的实施范围。

被称为信息流、商流、资金流“三流合一”的药械采购新平台,在2016年6月1日上线,首批试点医疗机构共有15家,包括5家省级医院、7家市级医院和3家基层医疗机构。

早在浙江省“三流合一”的药品采购平台推出之初,就有业内分析人士指出,其目的在于执行“一票制”。

由生产企业直接开票给医疗机构,并通过商业配送公司将药品发到医疗机构,厂家与商业结算配送费;药品验收30天后医疗机构应将药款打到药品采购结算平台上,平台将款项划转到厂家账户。

13日,由赛柏蓝主办的“第六届中国医疗器械营销峰会”上,CFDA法制司受邀专家、清华大学健康研究中心客座教授蒋海洪提醒企业,未来医疗器械的从严监管将成为长期状态,随着“两票制”实施的不断深入,药品多级代理、“非法挂靠”“过票洗钱”的空间将会被进一步挤压,客观上也会为医疗器械实施“两票制”积累经验,而在医疗器械领域如果实行“两票制”,33万余家经营企业也将接受大洗牌。

赛柏蓝此前曾撰文指出,在两票制、营改增、流通整治等一系列政策组合拳之下,全国性总代理商或许将逐渐消失,随着“两票制”运行, 针对公立医院为主要目标市场的企业中,底价代理招商营销模式将受到最大冲击,而高开高返和自营队伍则会迎来更多的机会。

由于运营成本加大,利润率降低,专业化学术推广代理商会越来越受宠,医院级佣金制代理商茁壮成长,而渠道控制力减弱(没有自营市场、不具备配送能力的GSP机构代理商优势荡然无存),全国性总代理商(进口代理商除外)或将逐步消失。

5月16-17日

,赛柏蓝将在

上海

召开“

两票制政策下,药企营销财税合规转型策略研讨会

”

,会议将邀请

两票制

政策专家

解读

两票制政策执行趋势及落地应对

,同时会议还将邀请专业会计师、财务专家、税务专家、律师、行业佣金制鼻祖、营销专家

等强大讲师团队,共同为药企及代理商

量身打造

两票制政策CSO布局及落地解决方案。咨询电话:

400-1000-198

。会议议程如下:

|

5月16日上午

9:00-12:00

|

演讲内容

|

|

演讲内容:“两票制+营改增”政策解读与药企应对策略深度分析

(近期,吉林、辽宁、黑龙江、上海、安徽、陕西、湖南、海南、重庆、四川、青海、宁夏、广东等十多个省份相继出台两票制落地政策,出现违规过票商业断崖式关门潮,代理商过票渠道被封死,两票制政策让药企代理制底价结算成为历史,被迫底价转高开转型。同时,医生执业放开、第三方医药物流高调涉足流通配送、医保支付改革快速推进等政策对企业传统模式带来重大影响。)

|

|

演讲内容:如何构建高效的新型渠道结构和营销渠道模式?药企CSO机构体系的营运规划与流程

(两票制政策推行,加上药品流通领域整治十大违规行为,在货、票、款、证、帐等五统一的严格规范下,药企与代理商合作模式如何转型合规?药企或代理商如何提取佣金?谁来提现?如何提现?通过对国内领先企业(上市公司)先进操作经验的学习分析基础上,赛柏蓝专家总结出一目了然的药企营销合规转型操作模型25个,简洁明了、一听便会结合自身企业落地实施。)

|

|

5月16日下午

14:00-18:30

|

|

演讲内容:佣金代理制模式下,药企财务处理应对升级

(理清认识,多侧面理解营改增政策,一般与小规模纳税人优劣势何在?小微企业税收优惠政策,是否真清楚,是否用好了国家给予的政策优惠?营销活动常见发票种类及税率,全员知晓否,企业有多少冤枉钱(税)?传统底价代理模式企业财税处理与财税风险、资金风险;高开高返模式企业财务处理;代理制下两票制企业财务处理;佣金制代理高开税收分摊财务处理;销售费用与高开税收税务筹划与分摊设计;药企无票费用的处理方式;)

|