以

218.68

亿元债转股形式向

8

家资产公司出售大船和武船的股份,两个月后,又发股作价

219.63

亿元重新“买回”两家船厂的股份,几乎未花分文,但资产负债率将显著降低,中船重工玩转资本市场,为“南北船”合并“减负”铺路。

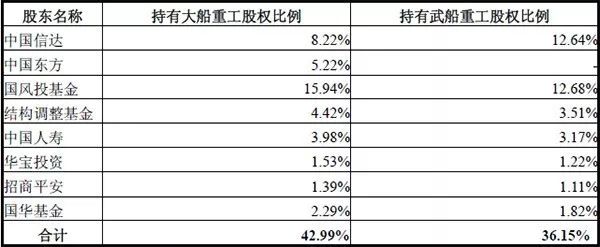

发股重新“买回”大船重工和武船重工股权

10

月

27

日,中国重工发布公告称,公司拟向中国信达等

8

名交易对方以发行股票的方式,总计作价

219.63

亿元收购大船重工

42.99%

股权和武船重工

36.15%

股权。其中,大船重工

42.99%

股权评估价值为

165.97

亿元,武船重工

36.15%

股权评估价值为

53.66

亿元。本次交易标的资产的总评估价值合计为

219.63

亿元。本次交易完成后,大船和武船将重新成为中国重工的全资子公司。

本次交易也是中国重工以降杠杆为目标的资本运作中的关键一步。

中国重工称,全球金融危机以来,贸易低迷导致新船有效需求不足,船舶市场陷入深度调整,三大造船指标,特别是新接订单量和手持订单量持续大幅下滑。造船企业接单艰难,生产面临巨大挑战,盈利能力下降,行业整体形势较为严峻。

近年来,中国重工业绩承压,

2015

年一度亏损

26.2

亿元,

2016

年扭亏为盈。同时,作为重资产企业,中国重工的资产负债率近年来一直维持在

70%

上下。大船重工和武船重工是中国重工子公司。根据相关信息,截至

2017

年

4

月,大船重工和武船重工的资产负债率分别高达

80%

、

82%

。

中国重工称,本次交易完成后,中国重工的资产负债率将显著降低,财务负担有所减少,从而为中国重工未来的技术研发、产品拓展、产业升级赢得发展机遇,有利于维护中国重工广大公众股东的利益。从财务角度来看,未来大船和武船经营业绩的改善以及减轻财务负担效用体现,有助于提升归属于上市公司股东的净资产和净利润规模,提高归属于上市公司股东的每股净利润和股东回报水平。同时,中国重工实现了对大船重工和武船重工的全资控股,有利于进一步增强中国重工对子公司的控制力,确保重点项目的顺利推进。

中国重工也表示,虽然本次发行股份购买资产有利于降低上市公司整体资产负债率、减轻标的公司财务负担、增强军品业务可持续发展能力、提高公司中长期市场竞争力和盈利能力,但短期内公司存在即期回报指标被摊薄的风险。

玩转资本市场,中船重工未来或将主导南北船合并

早在今年

7

月,中国重工宣布,拟通过重大资产重组的方式实行市场化债转股,标的资产为债转股过程中投资人取得的公司子公司大船和武船的股权,标志着一系列资本运作正式拉开序幕。

今年

8

月

17

日,中国重工公告,拟引入

8

家新股东(中国信达、中国东方、国风投基金、结构调整基金、

中国人寿、华宝投资、招商平安和国华基金)实施市场化债转股,以债权或现金的方式对大船重工、武船重工进行增资,合计约

218.68

亿元。根据当时公告,相关标的公司增资完成后,中国重工有权选择向投资人定向发行股份收购其持有的标的公司股权。

实际上,中国重工

9

月

14

日披露上述收购事项之后,有市场人士认为这一举措非常明显的意图是通过债转股为资产“减负”,目的是为下一步更为重要的资产运作“铺路”,“虽然现在不太好预测接下来的动作,但按照政策和市场环境判断,梳理资产,扫清障碍,为传言中的‘南北船’合并开辟一个通道是比较大概率的事件。”

关于南北船合并的消息一直以来都没有停息,现在看来,南北船的合并只是时间问题。此前有业内人士透露未来两大集团合并或将由“北船”主导。如今看来,中船重工的资本运作水平更高,在资本市场上确实比中船集团更玩的转,未来南北船合并的主角看来非中船重工莫属。