分析师:董德志 S0980513100001

分析师:柯聪伟 S0980516080004

联系人:徐亮

主要结论

正文

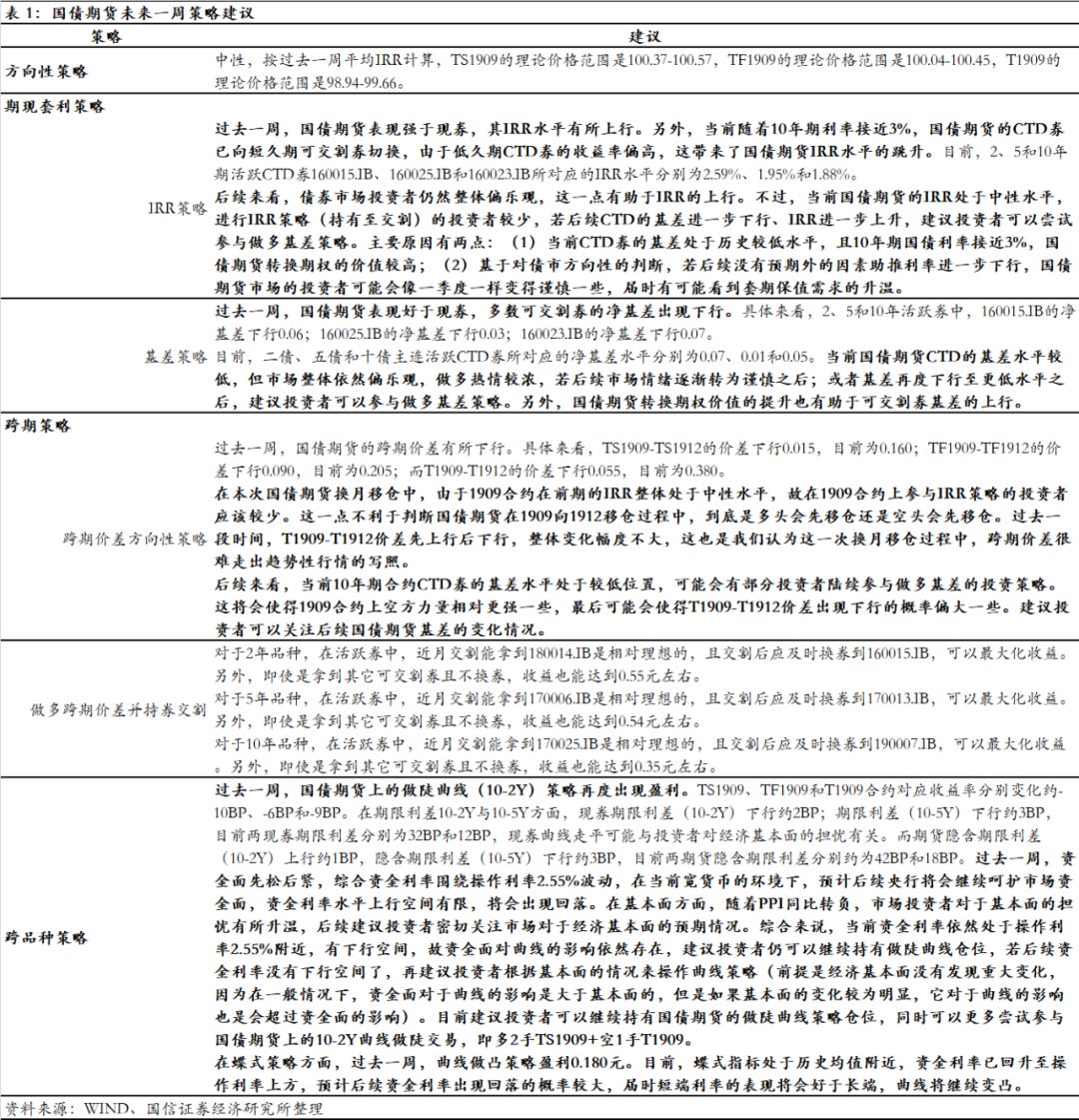

方向性策略

策略回顾:过去一周,债市继续上涨。10年国债收益率已接近3.0%的水平,10年期国债期货价格也突破了99元。具体来看,债市在过去一周上涨的主要原因有:(1)中美贸易摩擦有升级迹象,全球避险资产大涨;(2)PPI同比转负,市场投资者对经济的悲观预期有所升温。

整体来看,期货方面,TS1909累计上涨0.160元,对应收益率下行约10BP;TF1909累计上涨0.230元,对应收益率下行约6BP;T1909累计上涨0.550,对应收益率下行约9BP。现券方面, 2年期、5年期和10年期利率分别下行约5BP、4BP和7BP。国债期货的表现继续好于现券。

展望后期,在不出现预期外因素的情况下,预计10年国债利率有效向下突破3%的概率不大。预计短期内,通胀有回落压力,但实际经济增速明显回落的概率不高,因此利率回落的幅度也会有限。在不出现实际经济增速超预期回落、贸易争端超预期发生的情况下,当前预期内的因素导致10年国债利率有效向下突破3%的难度较高。

在国债期货方面,10年期期货合约价格已经到了99元附近,当前国债期货基差依然较低,市场做多情绪较浓。在多头市场中,期货价格继续向上运行一定幅度是可能的,但结合对现券的判断,在不出现预期外因素的情况下,预计10年期国债期货价格向上突破100元的概率不大。

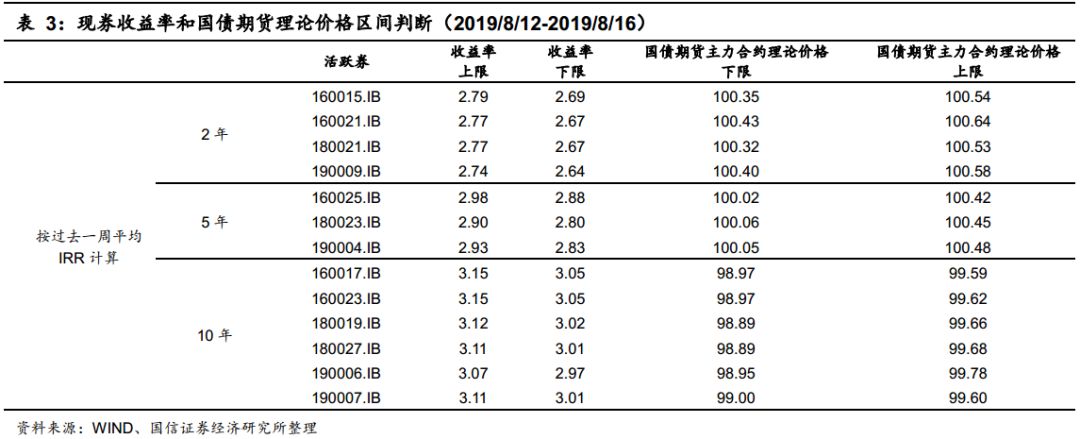

按过去一周平均IRR计算,TS1909的理论价格范围是100.37-100.57,TF1909的理论价格范围是100.04-100.45,T1909的理论价格范围是98.94-99.66。

期现套利策略

IRR策略

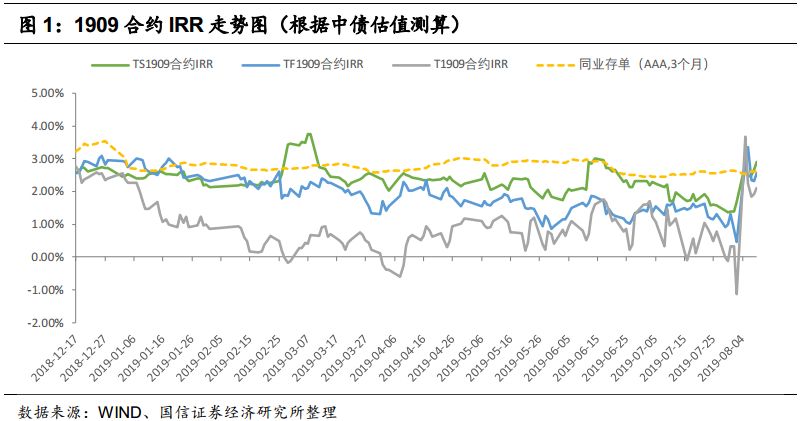

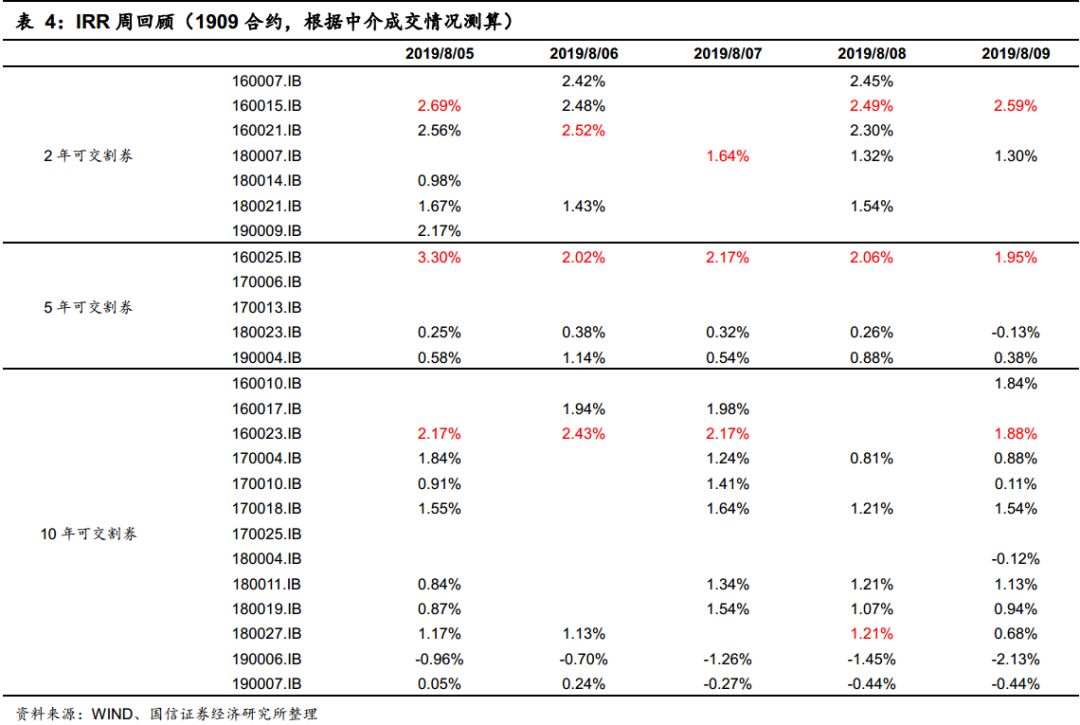

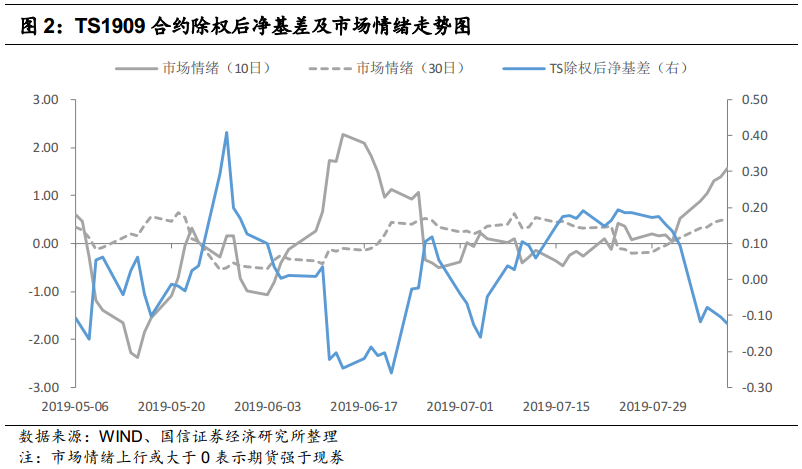

过去一周,国债期货表现强于现券,其IRR水平有所上行。另外,当前随着10年期利率接近3%,国债期货的CTD券已向短久期可交割券切换,由于低久期CTD券的收益率偏高,这带来了国债期货IRR水平的跳升。目前,2、5和10年期活跃CTD券160015.IB、160025.IB和160023.IB所对应的IRR水平分别为2.59%、1.95%和1.88%。

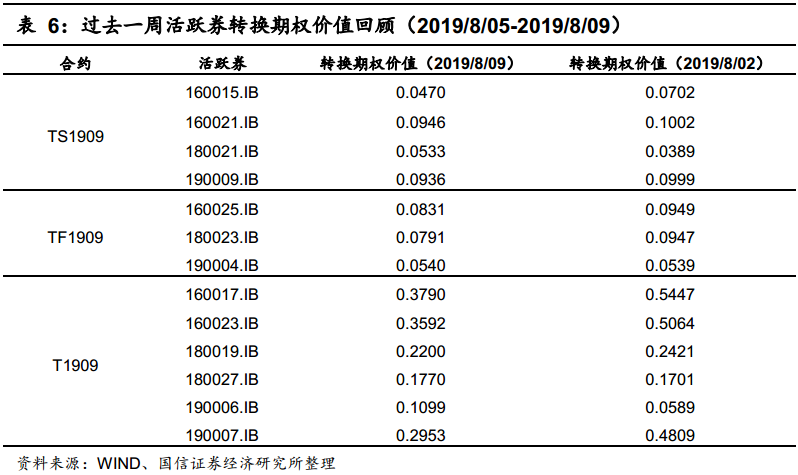

后续来看,债券市场投资者仍然整体偏乐观,这一点有助于IRR的上行。不过,当前国债期货的IRR处于中性水平,进行IRR策略(持有至交割)的投资者较少,若后续CTD的基差进一步下行、IRR进一步上升,建议投资者可以尝试参与做多基差策略。主要原因有两点:(1)当前CTD券的基差处于历史较低水平,且10年期国债利率接近3%,国债期货转换期权的价值较高;(2)基于对债市方向性的判断,若后续没有预期外的因素助推利率进一步下行,国债期货市场的投资者可能会像一季度一样变得谨慎一些,届时有可能看到套期保值需求的升温。

基差策略

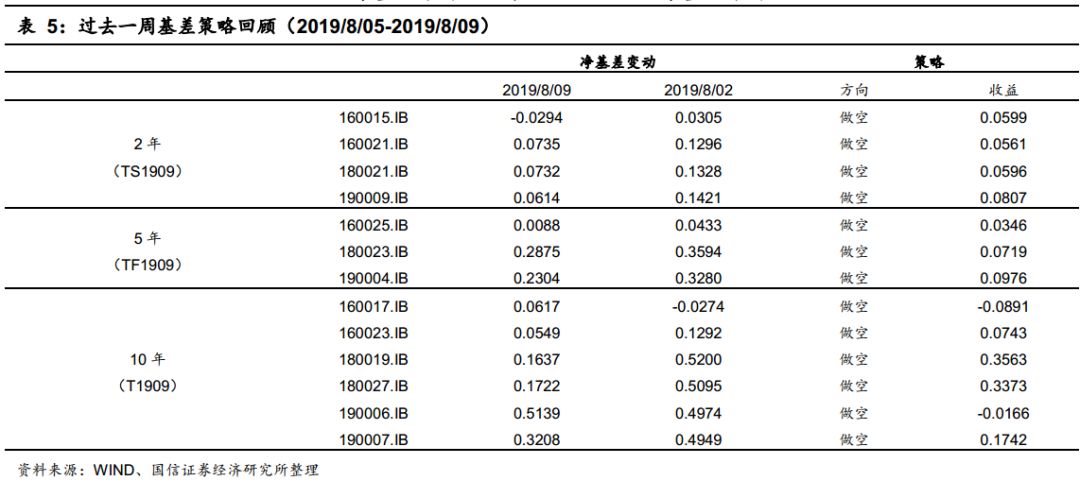

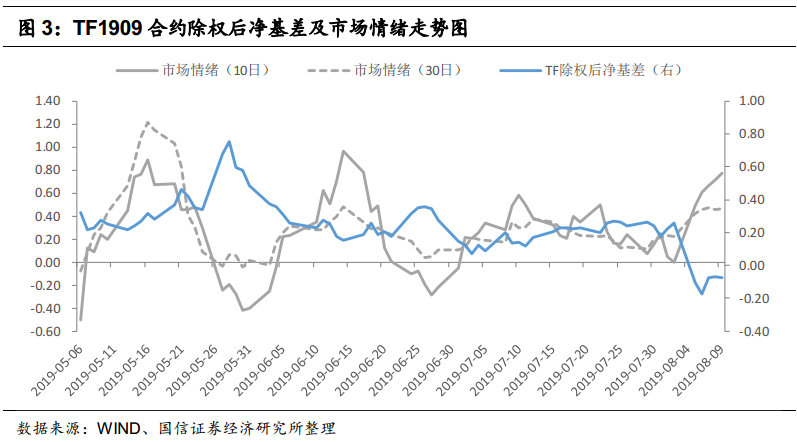

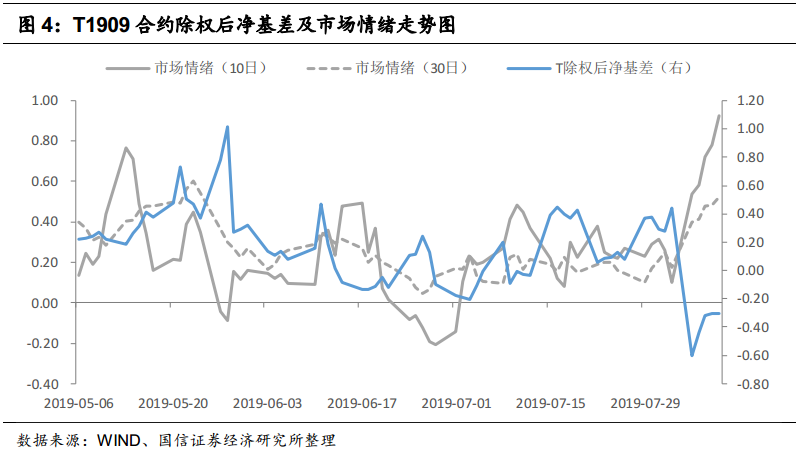

策略回顾:过去一周,国债期货表现好于现券,多数可交割券的净基差出现下行。具体来看,2、5和10年活跃券中,160015.IB的净基差下行0.06;160025.IB的净基差下行0.03;160023.IB的净基差下行0.07。

目前,二债、五债和十债主连活跃CTD券所对应的净基差水平分别为0.07、0.01和0.05。当前国债期货CTD的基差水平较低,但市场整体依然偏乐观,做多热情较浓,若后续市场情绪逐渐转为谨慎之后;或者基差再度下行至更低水平之后,建议投资者可以参与做多基差策略。另外,国债期货转换期权价值的提升也有助于可交割券基差的上行。

跨期策略

跨期价差方向策略

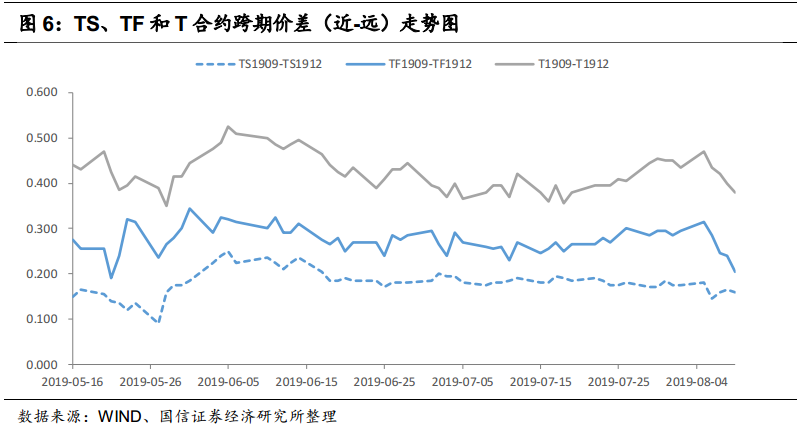

过去一周,国债期货的跨期价差有所下行。具体来看,TS1909-TS1912的价差下行0.015,目前为0.160;TF1909-TF1912的价差下行0.090,目前为0.205;而T1909-T1912的价差下行0.055,目前为0.380。

在本次国债期货换月移仓中,由于1909合约在前期的IRR整体处于中性水平,故在1909合约上参与IRR策略的投资者应该较少。这一点不利于判断国债期货在1909向1912移仓过程中,到底是多头会先移仓还是空头会先移仓。过去一段时间,T1909-T1912价差先上行后下行,整体变化幅度不大,这也是我们认为这一次换月移仓过程中,跨期价差很难走出趋势性行情的写照。

后续来看,当前10年期合约CTD券的基差水平处于较低位置,可能会有部分投资者陆续参与做多基差的投资策略。这将会使得1909合约上空方力量相对更强一些,最后可能会使得T1909-T1912价差出现下行的概率偏大一些。建议投资者可以关注后续国债期货基差的变化情况。

做多跨期价差并持券交割

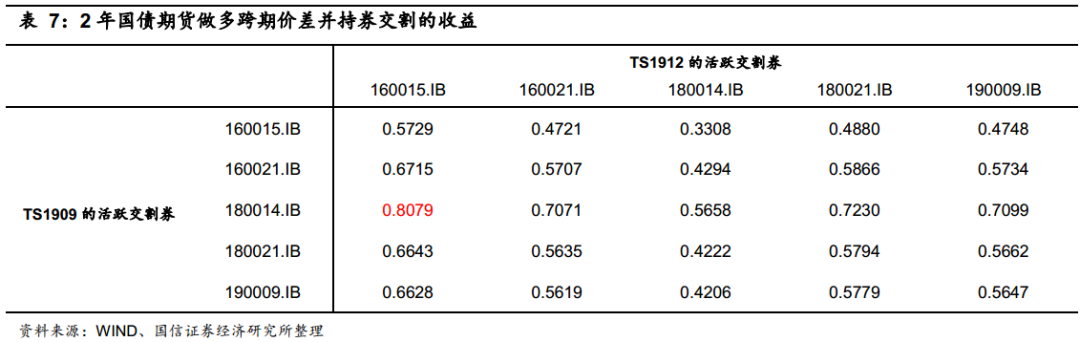

对于2年品种,在活跃券中,近月交割能拿到180014.IB是相对理想的,且交割后应及时换券到160015.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.55元左右。

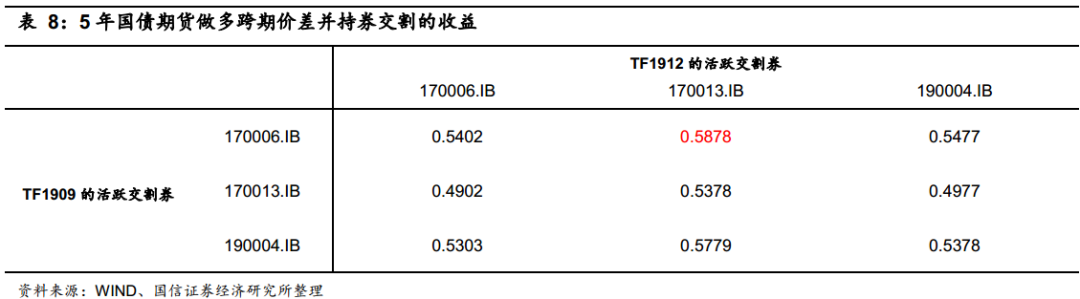

对于5年品种,在活跃券中,近月交割能拿到170006.IB是相对理想的,且交割后应及时换券到170013.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.54元左右。

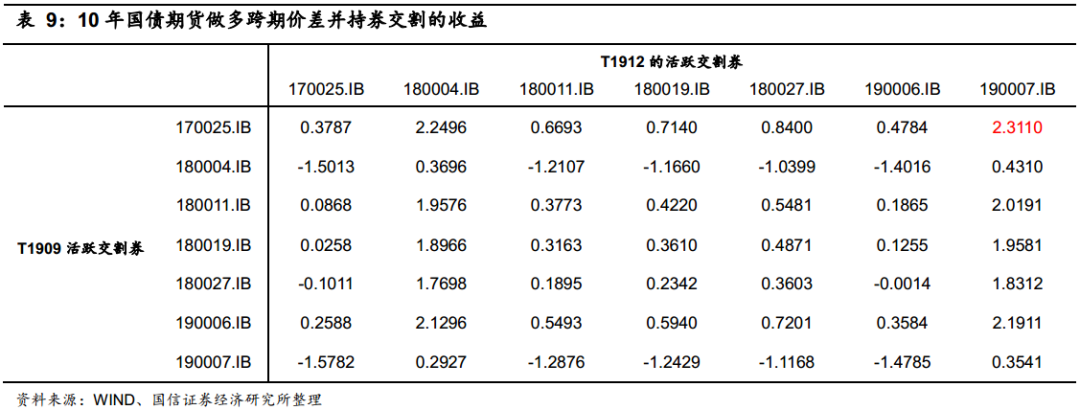

对于10年品种,在活跃券中,近月交割能拿到170025.IB是相对理想的,且交割后应及时换券到190007.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.35元左右。

跨品种策略

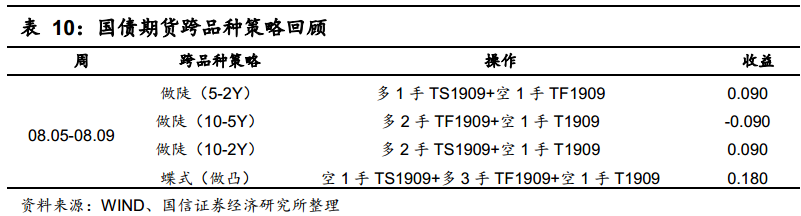

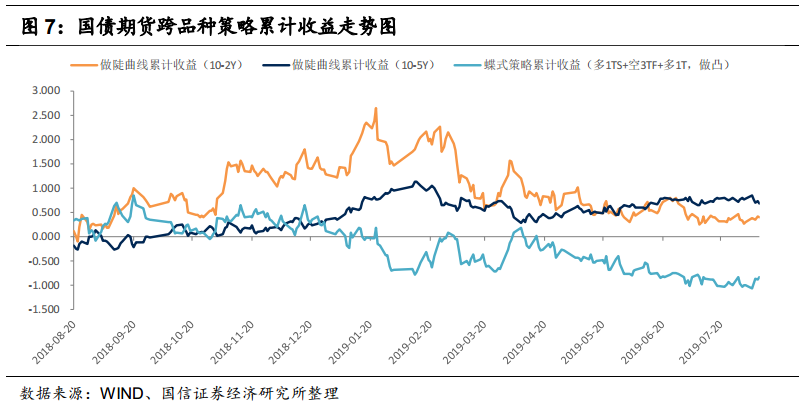

过去一周,国债期货上的做陡曲线(10-2Y)策略再度出现盈利。TS1909、TF1909和T1909合约对应收益率分别变化约-10BP、-6BP和-9BP。在期限利差10-2Y与10-5Y方面,现券期限利差(10-2Y)下行约2BP;期限利差(10-5Y)下行约3BP,目前两现券期限利差分别为32BP和12BP,现券曲线走平可能与投资者对经济基本面的担忧有关。而期货隐含期限利差(10-2Y)上行约1BP,隐含期限利差(10-5Y)下行约3BP,目前两期货隐含期限利差分别约为42BP和18BP。曲线增陡策略多2手TS1909+空1手T1909在上周盈利0.090元;多2手TF1909+空1手T1909在上周亏损0.090元。

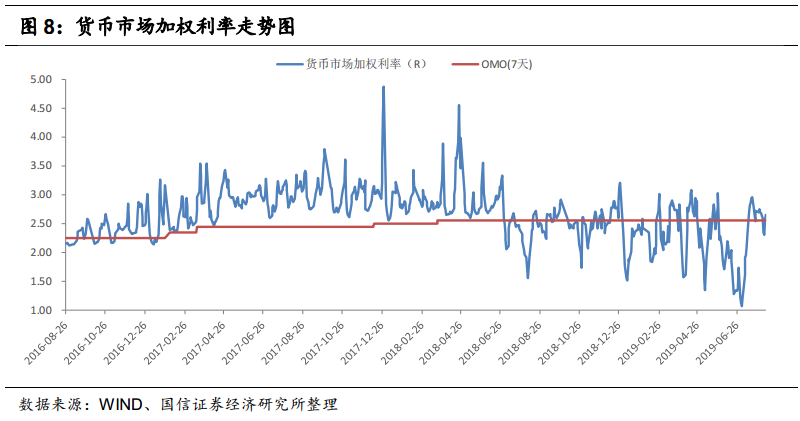

过去一周,资金面先松后紧,综合资金利率围绕操作利率2.55%波动,在当前宽货币的环境下,预计后续央行将会继续呵护市场资金面,资金利率水平上行空间有限,将会出现回落。在基本面方面,随着PPI同比转负,市场投资者对于基本面的担忧有所升温,后续建议投资者密切关注市场对于经济基本面的预期情况。综合来说,当前资金利率依然处于操作利率2.55%附近,有下行空间,故资金面对曲线的影响依然存在,建议投资者仍可以继续持有做陡曲线仓位,若后续资金利率没有下行空间了,再建议投资者根据基本面的情况来操作曲线策略(前提是经济基本面没有发现重大变化,因为在一般情况下,资金面对于曲线的影响是大于基本面的,但是如果基本面的变化较为明显,它对于曲线的影响也是会超过资金面的影响)。目前建议投资者可以继续持有国债期货的做陡曲线策略仓位,同时可以更多尝试参与国债期货上的10-2Y曲线做陡交易,即多2手TS1909+空1手T1909。

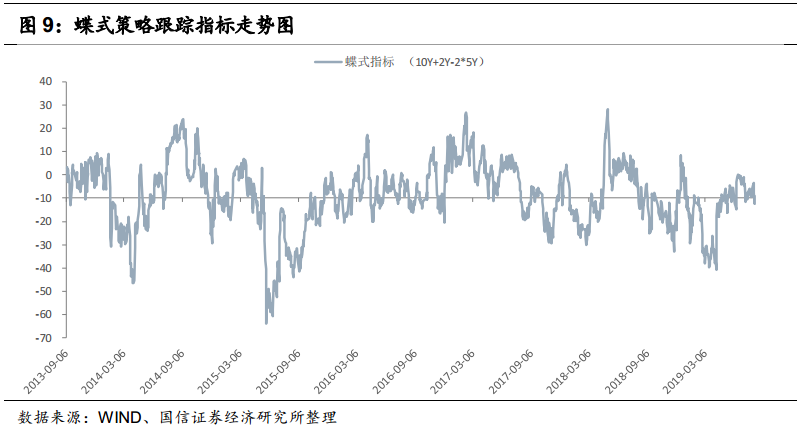

在蝶式策略方面,过去一周,曲线做凸策略盈利0.180元。目前,蝶式指标处于历史均值附近,资金利率已回升至操作利率上方,预计后续资金利率出现回落的概率较大,届时短端利率的表现将会好于长端,曲线将继续变凸。

国债期货技术指标分析

从国债期货四个方面的技术指标来看:

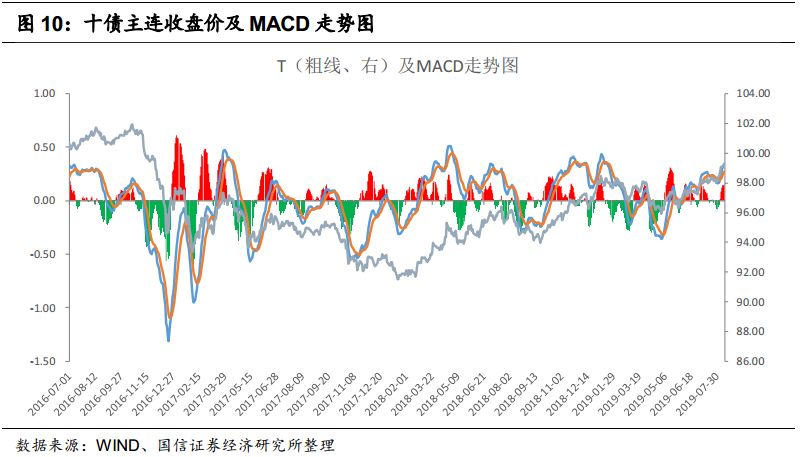

(1)趋势指标。上周MACD红柱略有扩大,短期来看,国债期货市场上的机会可能大于风险。

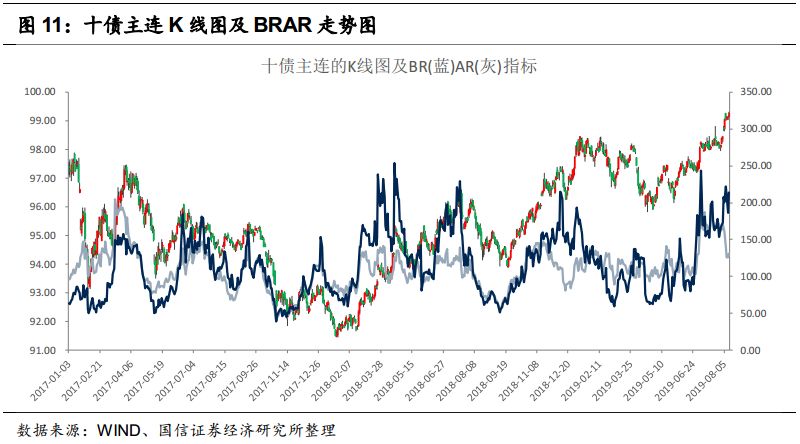

(2)能量指标。上周BRAR指标出现分化,AR指标下行而BR指标上行,建议投资者可以止盈国债期货多头头寸,或者适当尝试短期参与国债期货空单。

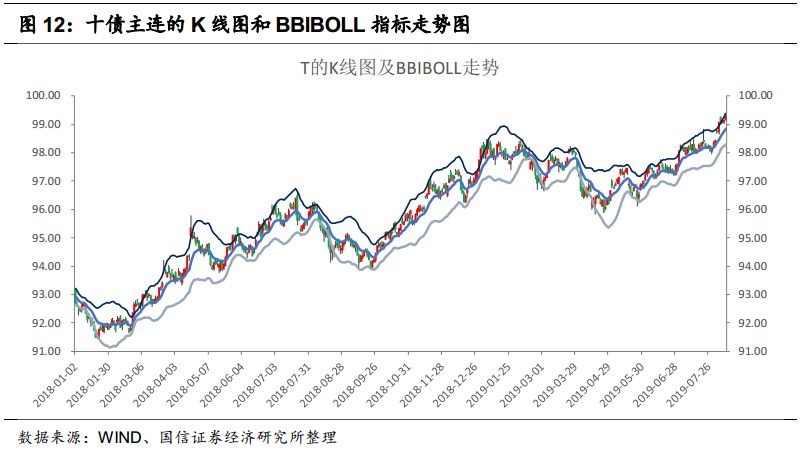

(3)压力支撑指标。上周BBIBOLL轨道略有扩大,期货价格在BBI上轨道线附近运行,国债期货市场目前较为强势,但价格可能会受到BBI上轨道线的压制而下降。

(4)波动指标。ATR指标变化不大,期货市场的波动率整体仍然处于历史较低水平。

上周债市继续上涨,根据各技术指标综合来看,债市短期继续上涨的可能性不大,建议投资者可以止盈国债期货多头头寸。

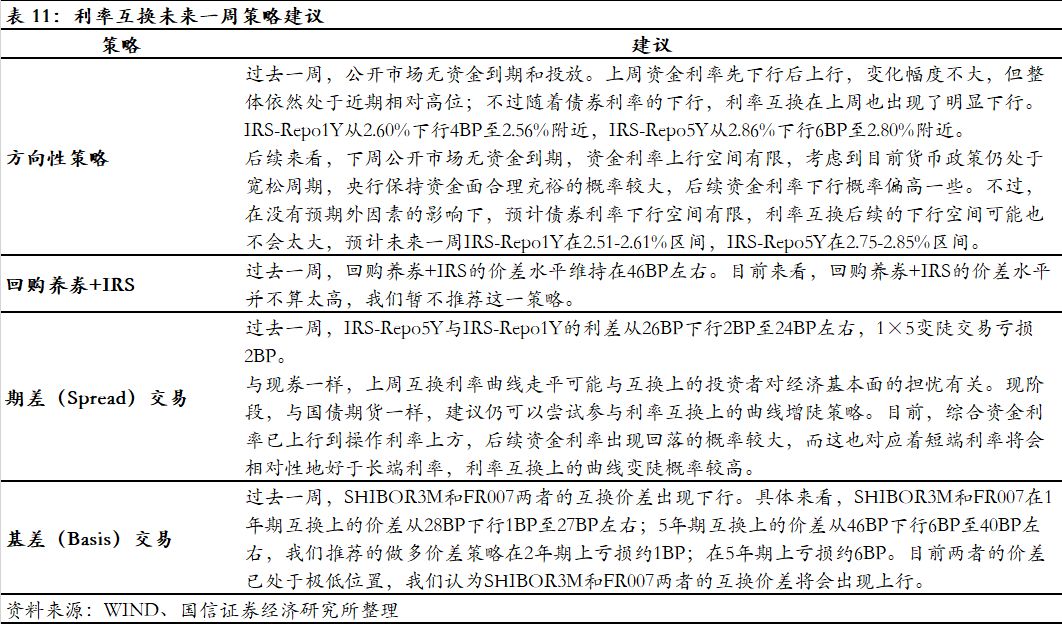

方向性策略

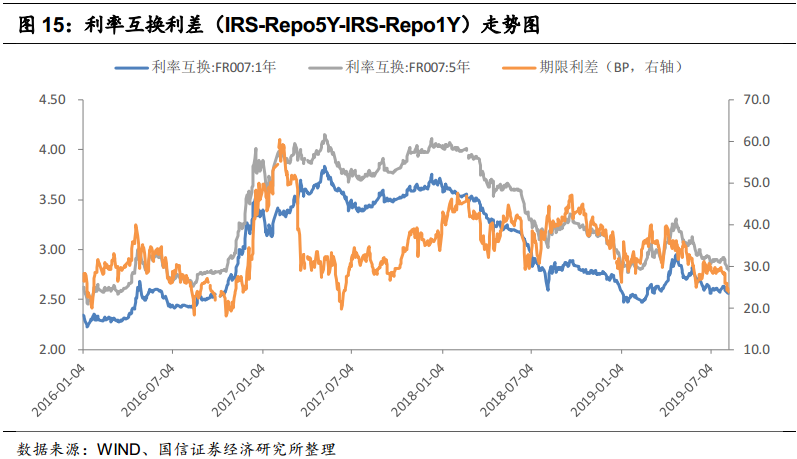

过去一周,公开市场无资金到期和投放。上周资金利率先下行后上行,变化幅度不大,但整体依然处于近期相对高位;不过随着债券利率的下行,利率互换在上周也出现了明显下行。IRS-Repo1Y从2.60%下行4BP至2.56%附近,IRS-Repo5Y从2.86%下行6BP至2.80%附近。

后续来看,下周公开市场无资金到期,资金利率上行空间有限,考虑到目前货币政策仍处于宽松周期,央行保持资金面合理充裕的概率较大,后续资金利率下行概率偏高一些。不过,在没有预期外因素的影响下,预计债券利率下行空间有限,利率互换后续的下行空间可能也不会太大,预计未来一周IRS-Repo1Y在2.51-2.61%区间,IRS-Repo5Y在2.75-2.85%区间。

回购养券+IRS

过去一周,回购养券+IRS的价差水平维持在46BP左右。目前来看,回购养券+IRS的价差水平并不算太高,我们暂不推荐这一策略。

期差(Spread)交易

过去一周,IRS-Repo5Y与IRS-Repo1Y的利差从26BP下行2BP至24BP左右,1×5变陡交易亏损2BP。

与现券一样,上周互换利率曲线走平可能与互换上的投资者对经济基本面的担忧有关。现阶段,与国债期货一样,建议仍可以尝试参与利率互换上的曲线增陡策略。目前,综合资金利率已上行到操作利率上方,后续资金利率出现回落的概率较大,而这也对应着短端利率将会相对性地好于长端利率,利率互换上的曲线变陡概率较高。

基差(Basis)交易

过去一周,SHIBOR3M和FR007两者的互换价差出现下行。具体来看,SHIBOR3M和FR007在1年期互换上的价差从28BP下行1BP至27BP左右;5年期互换上的价差从46BP下行6BP至40BP左右,我们推荐的做多价差策略在2年期上亏损约1BP;在5年期上亏损约6BP。目前两者的价差已处于极低位置,我们认为SHIBOR3M和FR007两者的互换价差将会出现上行。