来源:

排排网官微

小规模私募管理机构在收益方面和大规模的私募机构之间是否有差异呢?一般认为,每个私募都有最适宜的管理规模,这个最优规模的大小取决于其所投资的市场、投资策略的类别、交易风格和基金经理的投资能力。

自2014年2月实施私募基金备案制度以来,私募行业吸引了来自不同背景的管理人纷纷备案,加之随后的大牛市,私募产品发行也如雨后春笋。尤其是2015年市场的巅峰期,二级市场私募发行量达到历年来的高峰。

据基金业协会数据显示,截至今年5月底,已登记证券私募管理人数量7696家,比去年底减少85家。同时已备案证券私募基金产品27915只,比去年底增加900只,但实缴规模只有23459亿元,相比去年底大幅下降超过4000亿元,下降幅度较大。

值得注意的是,私募行业分化也越来越严重,按正在运行的私募基金产品实缴规模划分,截至2016年12月底,规模在20亿~50亿元的有439家,管理规模大于100亿元的有133家。而截至2017年5月底,规模在20亿~50亿元的私募管理人505家,而规模大于100亿元的有166家。数据显示,大型私募规模扩张越来越大,今年前5月增长33家,而小型私募的扩张却异常艰辛,前5月仅增长66家。

那么小规模私募管理机构在收益方面和大规模的私募机构之间是否有差异呢?一般认为,

每个私募都有最适宜的管理规模,这个最优规模的大小取决于其所投资的市场、投资策略的类别、交易风格和基金经理的投资能力。

各有各的优势,那么单纯从投资收益来看,小规模私募机构相比大私募机构而言,在绝对收益率方面,是否有显著性的差异呢?本文将借助私募排排网的数据来给出实证分析。

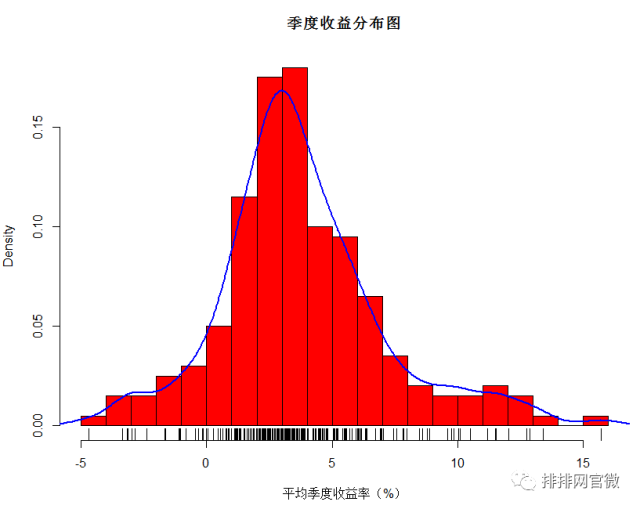

本文将选取主要投资策略为股票策略,且管理规模各异的200家私募机构,提取从2015年1月份至2017年3月份的季度收益率,根据季度收益率计算风险收益指标。下面是这200家机构季度平均收益率的分布图:

▲图1:季度收益分布图,数据来源私募排排网

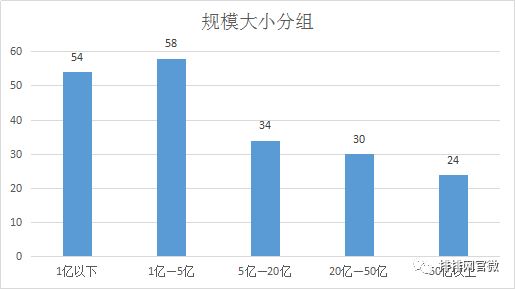

然后按照管理规模进行分组,为了防止某个组内数据量过多而对分析结果造成影响,各组内数据量分配较为合理,具体分组如下:

▲图2:规模分组分布图,数据来源私募排排网

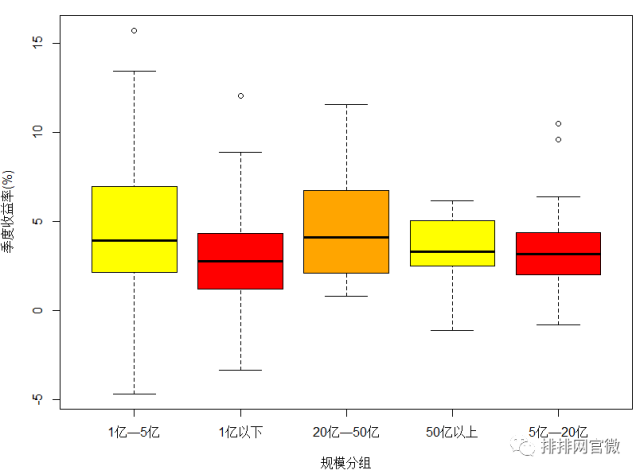

再来看一下各组内的收益率,下面是各组内收益率的箱线图,类似于股票行情的K线图,每条线表示分位数,从下至上分别表示:最小值、1/4分位数、中位数、3/4分位数和最大值,圆圈表示异常值。

▲图3:季度收益箱线图,数据来源私募排排网

▲图3:季度收益箱线图,数据来源私募排排网

从上面的箱线图来看,5个类别的中位数差别并不是特别大,再来看看具体的均值,5个类别的季度收益率均值分别为:2.79%、4.61%、3.36%、4.60%和3.54%。

接下来分别计算每一个样本的季标准差和单位风险超额收益率指标,单位风险超额收益指标是指在承受一个单位的风险情况下,获取超过市场基准收益率的那部分收益,它综合考虑了基金的收益率、风险指标和市场基准收益等三方面情况,能够全面、客观的评价基金的市场表现。该值越高,表示超越市场的盈利能力更强。具体公式如下:

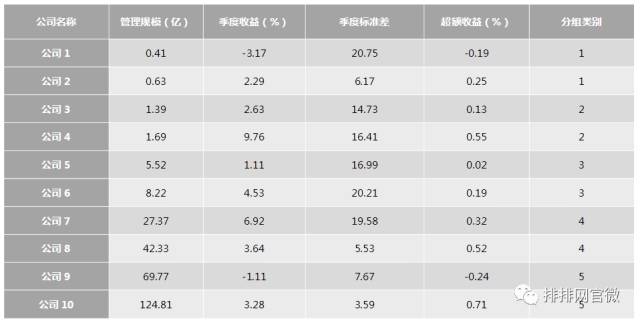

其中Ri表示第i只基金的收益率,Rm是市场基准收益,本文取相同区间的沪深300指数的区间平均收益率。下面是样本中某些基金公司的具体数据:

▲表1:部分管理人指标表,数据来源私募排排网

1、收益率显著性分析

接下来做季度收益率的单因素方差分析,原假设为5个类别是来源于同一个总体,不存在差异性,即各组类别之间的收益率是不存在差异性。接下借助数据分析软件建立模型,看结果是否接受原假设:

从上面的模型分析结果来看,P值小于0.05,在95%的置信水平下是显著的,拒绝原假设,则认为各类别之间的收益率指标,是存在差异性的。方差分析只告诉我们这五组之间是不同的,但没有告诉我们哪两组之间有明显差别,此时需要使用TukeyHSD函数进行均值的多重比较分析,从结果中观察这10个两两比较是否显著。检验结果如下:

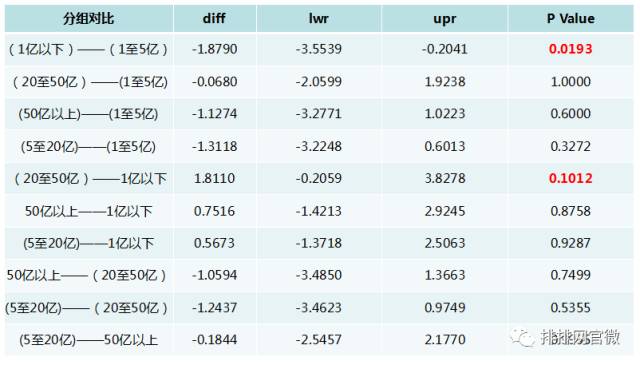

▲表2:季度收益方差检验结果

从结果来看,第1组和第2组的P值为0.0193,小于0.05,则可认为在95%的置信水平下两组是存在差异性的。其次第1组和第5组之间的检验结果P值为0.1012,勉强可认为在90%的置信水平下是显著的,即存在差异性。而其他分组之间是不存在差异性的。

2、风险调整收益方差分析

接下来用同样的方法对风险调整收益指标做方差分析,检验结果如下:

从结果来看,P值为0.0021,远远小于0.01,即认为在99%的置信水平下是显著的,即存在显著性差异,即认为5个组之间的风险调整指标是有差异性的。同样,接下来做多重比较分析:

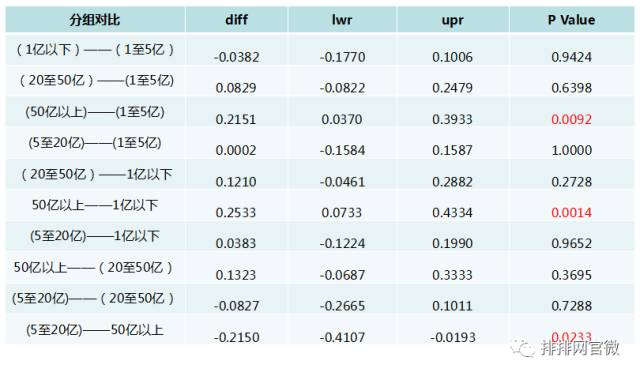

▲表3:超额收益方差检验结果

从上面的结果可以清楚的看到,50亿以上和1亿以下、和1亿到5亿之间这两个组在99%的置信水平下都是非常显著的,即存在较强的显著性差异,而20亿以下这3个组之间的P值都不显著,且P值较高,即20亿以下三个组之间风险调整收益指标不存在差异性。

从上面的分析结果来看,1亿以下和1亿到5亿规模之间的基金公司,在季度收益率方面存在一定的差异性,两者的季度平均收益率分别为2.79%和4.61%,即

1到5亿规模的基金公司最近两年表现的更好一点。

而其他规模之间,最近两年的季度收益率并不存在明显的差别,即过去两年里,从绝对收益率而言,

管理规模较小的机构相比于管理规模很大的机构而言,并不存在明显的优势或者更好的表现。

而从单位风险超额收益来看,大规模和小规模之间存在较为明显的差异性,特别是50亿以上和20亿以下类别,显著性比较强。

从具体数值上来看,

50亿以上的公司更具有优势,即每承担一个单位风险所赚取的超额收益更大。

这可能得益于规模较大的公司的投资比较分散,投资风格较为谨慎,所以公司的收益率波动较小,从而单位风险收益值会更高,即投资效率要高一点。

—END—

私募圈

simuquan007

长按二维码识别关注