在经历了26个月的下滑探底之后,澳门博彩业收入从2016年8月起已连续11个月保持增长。鉴于澳门博彩业具有很强的政策弹性,其最近40个月所经历这个“V型”反转,本质上是政府三项政策调控的结果。

政府通过持续收紧的澳门入境通关及资本管制举措,增加对澳门的基础交通设施建设投资,在扩大对入境澳人口总体流量的同时,也限制了内地公职人员、高净值富裕阶层在澳消费。这使得入境澳门的内地人口阶层特征更为平民化、大众化,进而使得澳门博彩业的市场需求结构逐渐切换升级。

作者:杜冬东

来源:新财富plus(ID:xcfplus)

2017年5月29日,著名乒乓球运动员、原国家女子乒乓球队主教练孔令辉被境外一间赌场告到香港高等法院,追讨250多万港元赌债。次日,孔令辉被中国乒乓球协会暂停主教练一职,并要求立即回国接受组织调查。

孔令辉“涉赌风波”闹得满城风雨,也让沉寂数年的澳门博彩业再次回归公众热点视界。

2017年7月1日,澳门博彩监察协调局(下称“澳门博监局”)公布的数据显示,2017年6月,澳门幸运博彩业实现毛收入199.9亿澳门元,同比上升 25.9%;2017年前6个月,累计实现毛收入1263.7亿元,同比涨幅达到17.2%。

这意味着,自2016年8月以来,澳门博彩业毛收入实现了连续11个月的上升,并且上述两项毛收入的同比增长率均创出澳门博彩业最近11个月以来的涨幅新高。而在此前,澳门博彩业则经历了26个月的惨烈下滑。

那么,澳门博彩业是如何实现长达11个月的复苏呢?制约澳门博彩业盛衰的关键因素是什么?时下的复苏能够持续吗?

博彩业的“V”型增长

2014年2月,澳门博彩业实现了380.07亿澳门元的毛收入,同比增长40.3%。谁也不曾想到,这一业绩竟然成为澳门博彩业最近几年的巅峰。在此之后的40个月中,澳门博彩业经历了一番“V型”过山车(图1)。

2014年第一季度开始,澳门博彩业毛收入从1022亿澳门元的顶峰开始持续滑落,在随后的第二、三季度连续环比下滑11.07%及8.84%。这一季度性环比下跌状况,是自澳门2002年结束博彩业垄断经营局面以来,仅于2008年金融危机期间的下滑幅度。

澳门博彩业的业绩滑坡之势,一直持续了12个月之久。2015年2月,澳门博彩业毛收入同比增速达到-48.6%,陷入了历史最低点。直至2016年8月,当月毛收入同比增长率才由负值转正,达到1.1%,回暖的曙光初现。

近期的一系列迹象表明,经历26个月的惨烈下滑之后,澳门博彩业正在强劲复苏,从谷底实现反弹已经是板上钉钉之事。

澳门博监局数据显示,自2016年8月开始,澳门幸运博彩收入连续11个月实现正增长。2017年5月,澳门幸运博彩实现毛收入227.42亿澳门元,同比增长23.7%;2017年前5个月实现累计毛收入1063.82亿澳门元,同比增长15.8%。

与此数据相对应的是,澳门6大博彩公司的经营业绩也均有所起色。Wind数据显示,2016年澳门6家持牌博彩公司实现营收之和1315.16亿元,净利润214.13亿元,分别同比增长8%和5.26%。2015年,上述6家博彩公司合计仅实现营收1217.72亿元、净利润203.42亿元;同比分别下跌23.95%、51.98%。

在企业基本面回暖的刺激之下,港股的博彩股也借势反弹,总市值合计上涨2900多亿港元。其中,永利澳门(01128.HK)自2016年1月以来的涨幅高达114.46%,银河娱乐(00027.HK)同期上涨93.56%,美高梅中国(02282.HK)同期实现82.96%的涨幅。

新濠国际(00200.HK)主席何猷龙、澳博控股(00880.HK)行政总裁苏树辉均在公开场合声称,2017年澳门博彩收入有望继续保持上扬势头,全年涨幅有望超过8%。

澳门博彩业近年的增长,简直像个谜团。分析者普遍认为,澳门博彩业这一轮衰退或与中国内地的一系列反腐及政策管制密切相关。近年以来,内地先后发布银联卡赌场消费受限、收紧澳门口岸中国护照停留时间、赌场禁烟等一系列管制举措。虽说彼时的访澳游客源源不断,但澳门博彩业依然遭受重创,出现了持续的衰退。

不过,2016年以来,中国内地的“高压反腐”力度依旧,甚至进一步推出限制银联卡的澳门消费额度等严厉的金融管制举措,但澳门博彩业却呈现了回暖势头。2016年8月起,澳门博彩业从谷底反弹,至今连续实现了11个月的回升。

数据显示,2017年1-6月,澳门博彩毛收入分别实现毛收入192.55亿澳门元、229.91亿澳门元、212.32亿澳门元、201.62亿澳门元、227.42亿澳门元、199.94亿澳门元。

这意味着,2017年6月的毛收入比5月份减少27.48亿澳门元,跌落至2017年2月份以来的历史新低。也就是说,2017年6月的毛收入数据环比下跌12%,创下了2017年上半年的最大跌幅。

环比数据的下滑,或表明持续11个月的复苏劲头开始变得疲软。如今,持续近1年的复苏形势可否持续,又充满悬念。受2017年6月份博彩营业收入及利润数据减速等因素影响,澳门博彩股近日又出现了全线下跌。2017年7月份H股的首个交易日,永利澳门(00128)、美高梅中国(02282)、银河娱乐(00027)等跌幅均超过2%。

那么,左右澳门博彩业增长的关键因素是什么呢?澳门博彩业的增长为什么出现这番变化?为寻找答案,可以从澳门博彩行业的需求和供给变化情况进行分析。

三只“看得见的手”

作为蜚声中外的“世界赌城”,澳门事实上却是地域狭小的“弹丸之地”。澳门特区的总面积约为32.8平方公里,约是新加坡面积的1/22、香港面积的1/34。同时,澳门本地人口也较少。澳门统计暨普查局的最新数据显示,截至2017年第一季度,澳门特区人口约为64.83万人。澳门今日繁华的商业经济,很大程度有赖于熙熙攘攘的访客,尤其是博彩业所吸引的游客。

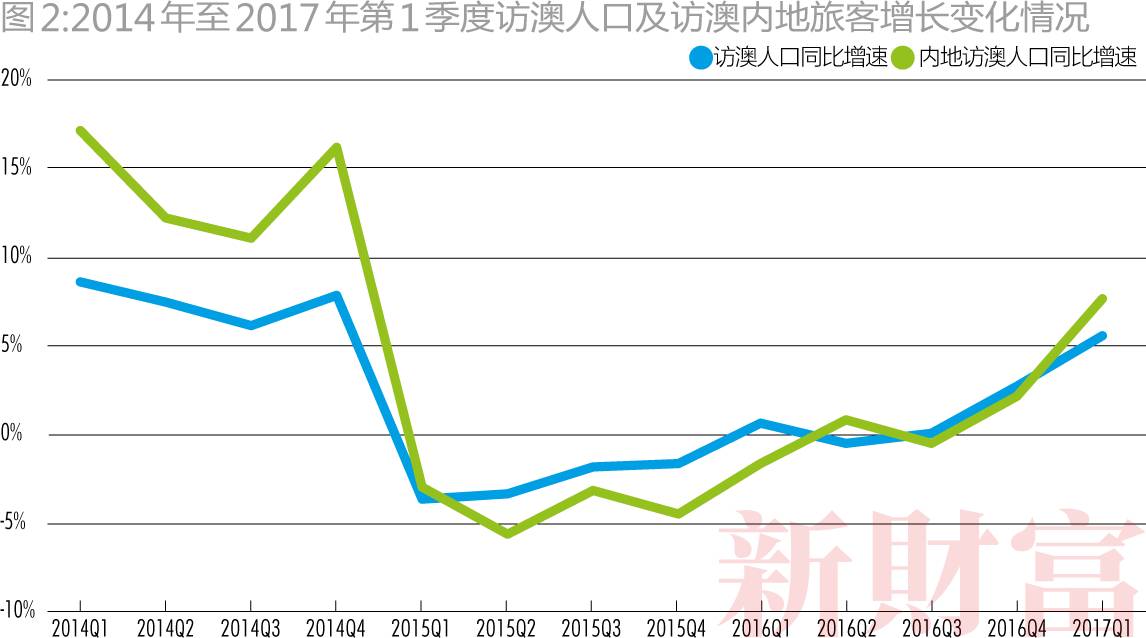

2014年初至2015年第二季度,澳门的入境旅客的同比增速震荡下滑(图2),直至2016年第二季度前后回升。2016年第三季度开始,访澳旅客数量呈现明显的上升趋势。澳门统计暨普查局的数据显示,以证件签发地统计入境旅客,2016年第二、三、四季度的入境旅客较2015年同期的增长率分别为-0.5%、0.1%、2.8%。到2017年第一季度,该项同比增长率达到5.6%;2017年4月,该项指标进一步上升至11%。这意味着,自2016年以来,入境澳门的外地人数呈现显著上升的趋势。

综合图1-2可见,澳门入境旅客的同比增速变化趋势,与澳门博彩业毛收入变化的曲线特点颇为相似。这或意味着,澳门博彩业持续长达26个月的衰退与访澳的中国内地人口流量的萎缩密不可分;而2016年8月以来澳门博彩业一改下滑之势,与同期入境旅客人数的回升休戚相关。

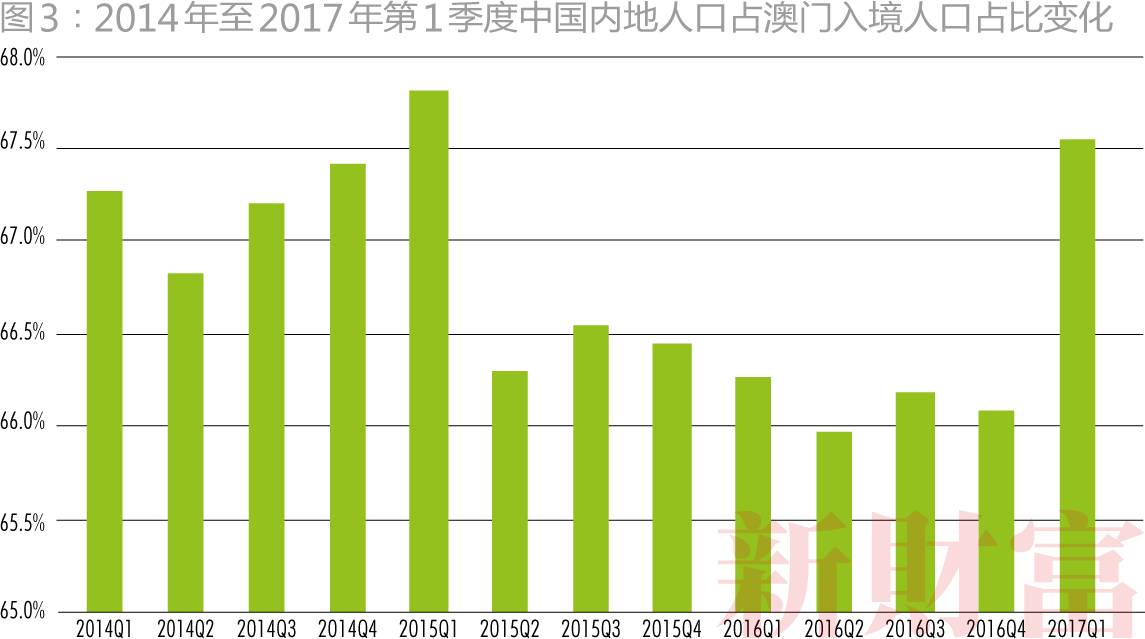

我们进一步对澳门的入境旅客人口结构进行分析发现,2014年至2017年第一季度的数据显示,入境澳门的中国内地旅客,占澳门入境旅客的比例大致为66.19%-67.55%,约为2/3。

图2可见,在2015年第一季度之前,中国内地访澳人口的同比增速明显高于整体的访澳人口同比增速;2015年第二季度至2016年底,中国内地访澳人口的同比增速又明显低于整体的访澳人口同比增速;2017年第一季度以来,入境澳门的中国内地人口再次回升。

从内地旅客占访澳旅客总体的比例看,在2015年第一季度之前,中国内地旅客占比较高;2015年第二季度至2016年底,这一占比迅速下降;2017年第一季度以来又再次回升(图3)。2017年4月,该项指标也高达66.8%,处于较高水平。

中国内地访澳旅客一直是澳门博彩业乃至构成整个澳门市场需求的主体力量。内地访澳旅客的增速变化波动幅度,远大于澳门博彩业的变化幅度,意味着,影响中国内地访澳旅客流量“V型”变化的因素,乃是制约澳门博彩业发生上述增速波动的关键所在。

那么,影响中国内地访澳旅客流量的关键因素是什么呢?归结起来,这主要包括三个方面。

一是旅客入境通关政策。

2003年7月,中国内地试点实施“个人港澳自由行”政策,内地旅客入境访澳变得颇为便利。不过,中国内地对澳门的入境监管政策此后经历数次调整,访澳门旅客的入境通关管制政策日渐变得紧缩。

2008年8月1日起,中国内地居民首次持护照过境澳门的逗留期限从14天缩短为7天;对持护照过境澳门未前往外国的人员再次持护照入境澳门允许逗留2天,第三次将被拒绝入境。2008年9月1日起,对持有港澳通行证及赴香港签注而无澳门签注的内地居民,不再允许由香港进入澳门。2015年下半年开始,中国内地旅客“自由行政策”再度缩紧,内地旅客入境澳门从“一年多次进出”演变成“一月一签”,再到“两月一签”。

二是金融资本管制政策。

“反腐风暴”下,内地金融监管机构及澳门特区政府相继配合推出了一系列资本管理举措。2014年5月起,澳门赌场全面禁用内地“银联卡”,赌场内的珠宝店及典当铺也停止使用“中国银联”终端机。2014年7月1日起,持中国护照过境澳门的旅客在澳门的逗留期由7天缩减至5天。2014年7月21日,中国人民银行宣布,与澳门特别行政区达成了签署反洗钱监管合作备忘录的意向。2016年12月2号,澳门特区政府规定,游客入境不能携带超过12万澳门元的现金。2016年12月9号,中国银联将海外单次取现的额度下调至人民币5000元,为之前额度的50%。

三是对澳交通设施投资。

2015年11月28日,珠海首次开通跨省列车,直通北京西、桂林北的高铁列车。2017年1月,珠海开通直达上海、贵阳、长沙3条跨省长途列车。2017年3月,珠海开通前往深圳、广州的两对高铁列车。2017年4月,珠海再次开行至郑州(经停武汉)、昆明、南宁等地的4条跨省高铁线路。通过珠海与直通内地的长途快速客运铁路网络,将直接便利访澳门旅客的流量。

数据显示,过去五年共有1.2亿人次通过海上口岸进出澳门。客运码头成为进出澳门的重要通道。2017年7月5日,澳门氹仔客运码头建成并全面投入使用。该码头毗邻澳门机场,将成为澳门又一重要海上口岸。

目前,广深港高速铁路正在大力建设当中,有望于2018年延伸至珠海横琴地区。2017年7月7日,港珠澳大桥主体工程已经贯通,并有望在2018年通行。2008年开始动工的澳门轻轨也将于2019年完工。

上述三项调控政策,实质上是澳门博彩市场“看得见的手”。梳理两大管制政策及基础设施建设的演变情况,访澳人口流量的增速变化也变得容易理解。

由于入境通关政策的收紧趋势较早(2008年),通关政策对访澳旅客之冲击不易察觉。2012年开启的反腐风暴,令一些属于澳门赌场“常客”的民营企业家、国企高管、腐败官员以及高净值人群访澳变得谨慎和收敛,豪掷千金的中国内地旅客较之早期变得稀疏。2012年,澳门贵宾博彩业务的同比增速从前一年度的35.8%坠落至1%,但是由于该群体数量相对占比较小,对整体的访澳人口总量影响有限。澳门博彩业于2012年仍然实现13.54%的增长,虽说较之前一年度的42.22%同比增速下滑明显,但仍然称得上“平稳”。

不过,资本管制政策的“传导效应”则令人咋舌。2014年度“银联卡”使用、赌场消费及赌场禁烟等管制措施的实施,实质抑制了众多内地普通旅客的需求。加之2015年底,内地旅客入境澳门的通关从“一年多次进出”演变成“两月一签”,入澳旅客数量的增幅跌至近乎冰点。于是乎,澳门博彩业出现2014年断崖式的跌幅。

虽说2016年澳门再度推出了入境限制携带“12万澳门元现金”、取现额度下降50%等举措,不过由于中国海关早前已有规定,中国游客出境不可携带超过2万元的人民币或者是超过5000元的现金,不管是人民币还是美元换算成澳门元均不超过12万。并且,“单次取现额度调整”可通过多张银联卡组合等措施使用予以规避。该政策本质上对于访澳的普通旅客几乎无影响。因此,2016年推出的资本管制的调控效应微乎其微。

基础交通设施的完善,对旅游流量的增长向来立竿见影。有统计数据表明,2009年底武汉至广州的高铁建成后,2010年和2011年沿线城市的旅游收入的平均增幅分别达到24%和27%。中国内地政府通过增加对连接澳门的基础交通设施的建设投资,必然对澳门游客数量产生增长效应。

2015年底,珠海与中国内地各大省会的跨省高铁开通之后,内地赴澳门游客数量开始逐渐反弹回升。随着澳门当地及附近基础设施建设的逐渐落成,游客数量的增速回升明显。2016年秋季以来,内地访澳旅客实现逐步回升,对澳交通基础设施的完善,功不可没。

2017年5月7日,澳门政府宣布,为确保澳门金融体系的安全及加强对内地银行卡持卡人合法权益的保障,持银联卡的内地人士在澳门贴有“KYC ATM”标示的柜员机取钱,需要将自己身份证插入ATM,由ATM镜头进行人脸识别身份验证之后才可提取现金。未来,此KYC技术将全面覆盖澳门的自动柜员机,尤其是娱乐场所附近的自动柜员机。同时,澳门政府对于内地银行卡取现规定,内地发行的“银联卡”在境外取现,每卡每日不超过等值1万元人民币,每卡每年累计不超过等值10万元人民币。

上述资本管制措施的实施,意味着政府对访澳旅客资本监管的再度强化。此举意在抑制资金从内地流出并降低洗钱风险,这直接使得众多敏感身份人群无法参与博彩娱乐。澳门博彩业2017年6月的毛收入环比下跌12%,创下了2017年上半年的最大跌幅。澳门博彩业6月份的数据下滑,或是此项资本管制举措推出的结果。

博彩业务结构的转型

2015年以来,政府部门对澳门的入境通关及资本管制举措并未削弱,反而是日趋加强。同时,中国内地政府施于基础交通设施建设投资,加大对澳门特区的人口流量导入。这“三管齐下”政策调控,一方面扩大了对总体的入澳人口流量,另一方面也限制了公职人员、高净值富裕阶层在澳消费,使得入境澳门的内地人口变得平民化、大众化。

这一访澳游客结构特征的变化,使得澳门博彩业的人口需求结构也随之发生微妙变化。这可以从两项数据上得以佐证。

一是访澳旅客目的之变化。

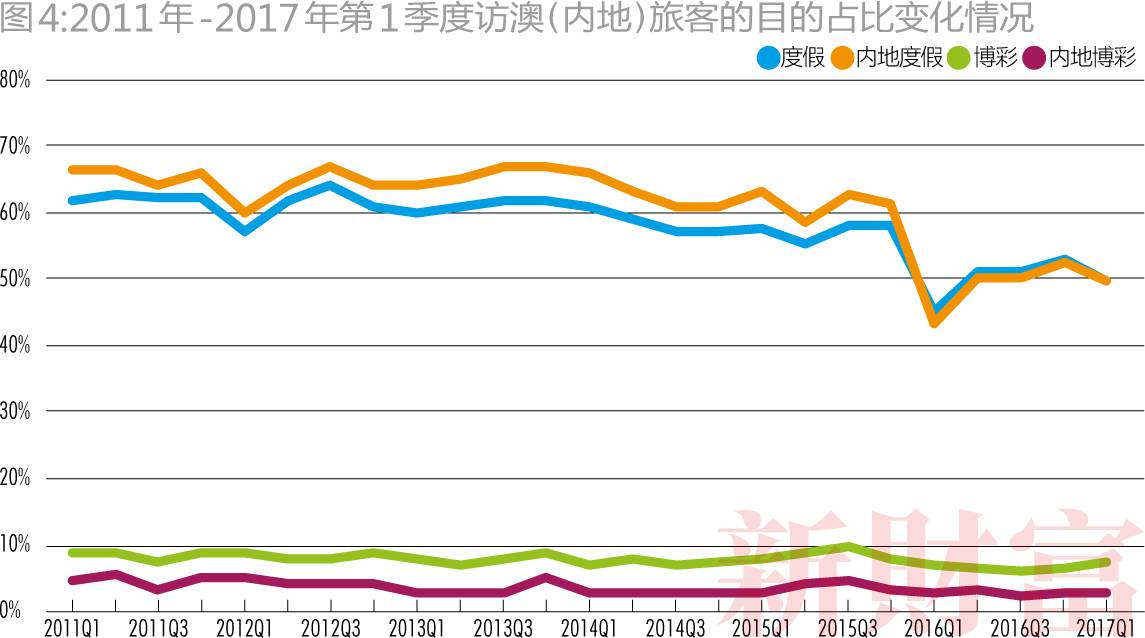

澳门统计暨普查局的数据显示,2011年至2017年,入境澳门旅客群体的“度假”目的占比已从61.67%下降至49.7%,内地旅客的同项指标则从66.29%下降至49.7%;入境澳门的“博彩”需求占比已从8.93%跌至6.5%,内地旅客的同项指标则从4.9%下降至3%(图4)。

另外一项统计数据则显示,访澳旅客的目的从早前的度假、探亲、博彩及过境等,日渐发展成会展、购物等项目。2016年第二季度至2017年第三季度,入境澳门的旅客的“购物”需求占比从8.1%上升至10.8%,内地旅客的同项指标则从12%上升至15.7%。这或表明,“赌城”澳门正成为旅客眼中的“购物天堂”。

二是访澳旅客留宿时间的变化。

数据显示,2017年1-5月,澳门入境旅客共1319万人次,其中留宿旅客同比增加13.7%,不过夜旅客则下跌0.5%。旅客留宿时间的变化,也在一定程度上反映出旅客访澳需求之微妙变化。

访澳旅客服务需求的“风格”切换,也引导着澳门博彩业进行供给侧转型。

澳门博彩业大致可划分为三种业务,即贵宾博彩业务、中场赌台博彩业务和角子机业务。澳门博彩赌场因贵宾厅不同,最低下注额也不同。“有一些最低是2000澳门元,也有3万、5万以及20万不等的最低投注,最高投注能达到500万澳门元”,澳博控股总裁苏树辉称。中场和角子机则是普通人的游戏。

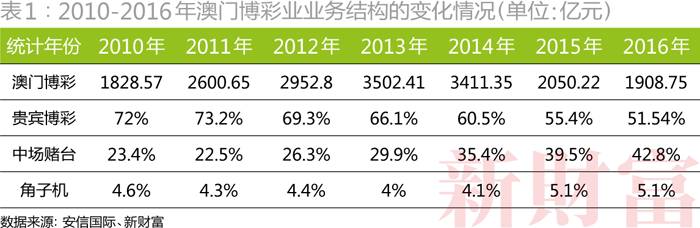

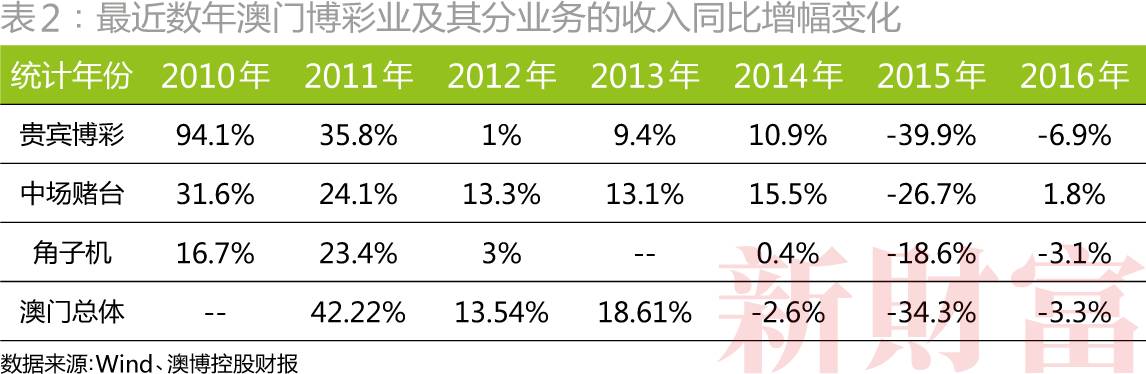

澳门特区政府2010-2016年的统计数据显示,贵宾博彩板块业务一直是澳门博彩业的大头,最低占比也在51.54%以上;中场赌台业务次之,其占比介于22.5%-42.8%;角子机业务的占比最小,介于4%-5%之间(表1)。

动态来看,

澳门贵宾博彩业务于2011年达到巅峰,占比73.2%。此后数年,贵宾业务占比持续滑落至2016年的51.54%。2012年之后,贵宾博彩业务的占比数据下跌加速,跌幅从1%-3%的区间扩大至3%-5%。与之相反,中场赌台业务则从2011年的22.5%持续上升至42.8%,占比增幅从0.9%扩大至5.5%。角子机业务占比则保持相对稳定。粗略归纳,最近7年的数据清晰显示出,澳门博彩业的贵宾博彩业务占比从大约2/3下降至1/2,而中场赌台的业务占比则从不及1/3上升至近1/2。

进一步考察三大业务板块的同比增长数据可以发现,贵宾博彩业务在从2010年的94.1%增幅急速刹车,达到2012年的1%低点。在此后数年,再次从2013年的9.4%跌到2015年的-39.9%的增幅,陷入增长的历史谷底(表2)。可见,贵宾博彩业务增速震荡特点明显,增速颇为不稳。

中场赌台板块业务的增速轨迹则显示,2012年之前,保持2位数以上的增幅,不过增幅连年下降。自2012年开始,中场赌台的增幅远超同期贵宾业务;2015-2016年间,中场赌台业务也遭遇了-26.7%的重创,但此后迅速反弹达到1.8%的同比增速。相比贵宾博彩业务,中场赌台业务增势更为强劲。

虽然澳门博彩业的从贵宾业务向中场业务的切换趋势早已有之, 不过以2012年为分水岭,贵宾博彩板块业务增速迅速下降,中场赌台业务则开始强势崛起,澳门博彩业的结构转型明显加速。

此后2015-2016年,澳门博彩业断崖式下跌,这其中虽然也包括中场赌台业务和角子机业务,但中场赌台业务的逆势反弹能力较强。按照该变化趋势推演,中场赌台业务上升成为澳门博彩业最大业务模块,指日可待。总而言之,从需求端传导至供给端,澳门博彩业务结构的加速变化,进一步见证了澳门博彩市场三只“看得见的手”之威力。

博彩公司分化之谜

澳门博彩的行业结构转型,在银河娱乐、澳博控股、永利澳门、金沙中国、美高梅中国及新濠博亚6家博彩公司身上体现得淋漓尽致。

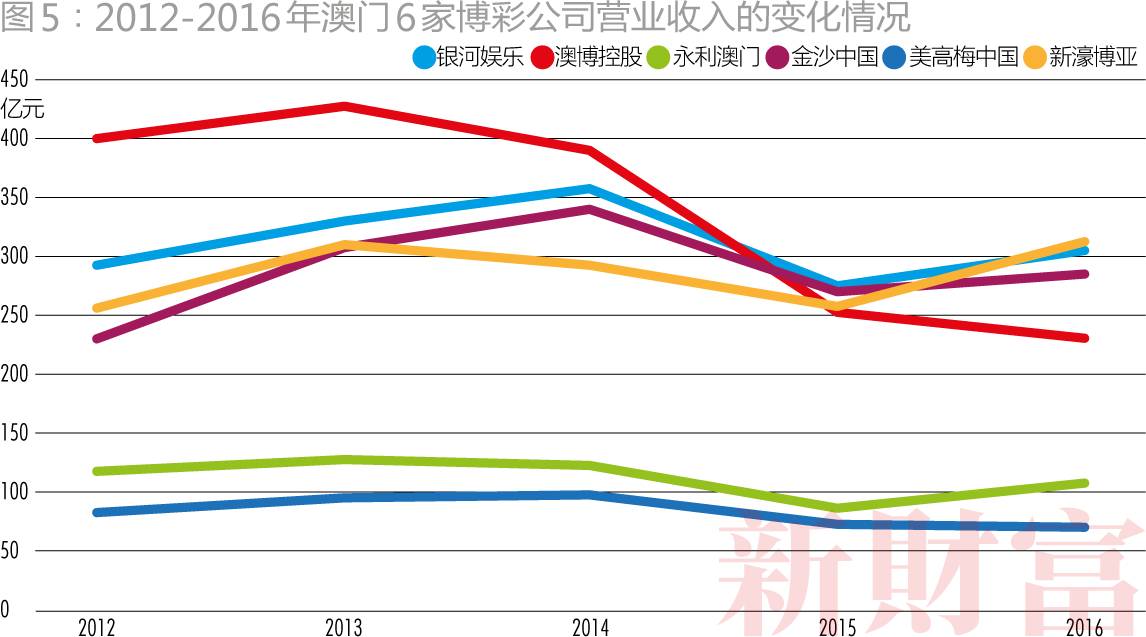

数据表明,2015年至2016年间,澳门6家博彩公司当中,仅银河娱乐、新濠博亚、金沙中国及永利澳门4家公司营业收入实现强劲的上升趋势,美高梅中国近两年的营业收入大致持平(图5)。2013年开始,澳博控股的营业收入呈现江河日下之势,2014年度下滑幅度最大,直至如今澳博控股的营业收入颓势未改。

往前追溯,2013年之前,澳门6家博彩公司营业收入增长趋势基本一致。之后,6家博彩公司均以2014年为分界点出现由盛转衰的变化,并于2015年探底。这其中,澳博控股的下滑幅度最大,其营业收入从2014年的389.42亿元下降至2015年度的252.27亿元。虽说后期的下滑幅度不同,但是澳门另外5家博彩公司的大致趋势也较为趋近。2015年之后的变化,明显迥异与之前数年的态势。

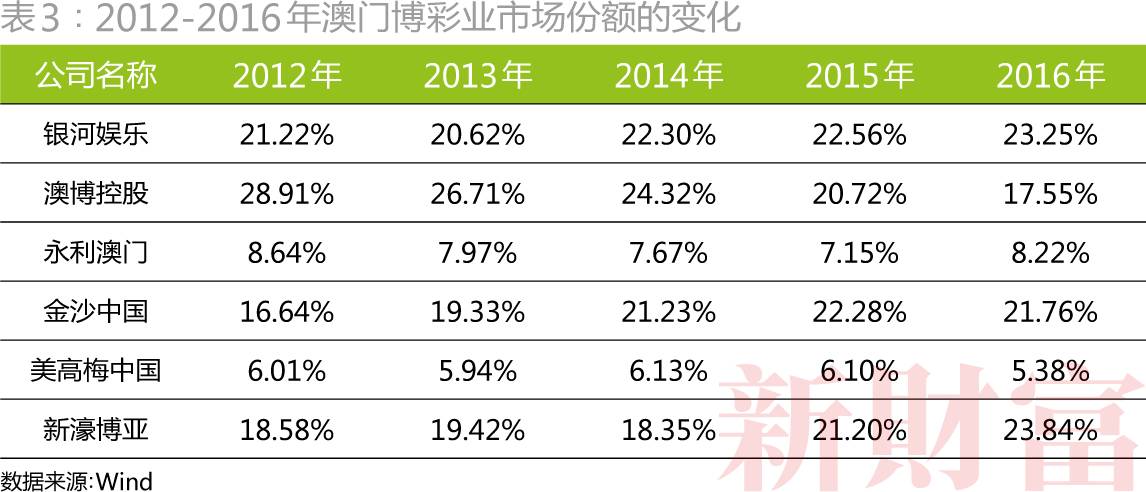

进一步考察澳门6家博彩公司市场份额的数据变化显示,银河娱乐、金沙中国、新濠博亚3家公司最近5年的市场份额呈现持续上升之势。其中,金沙中国从16.64%上升至21.76%,市场份额涨幅达到5.12个百分点,新濠博亚从18.58%上升至23.84%,涨幅达到5.26个百分点。

相比之下,永利澳门、美高梅中国近5年的市场份额波动保持相对平稳,其中永利澳门的市场份额从8.64%变为8.22%,其变化几乎可忽略不计;美高梅中国的同期市场份额从6.01%下降至5.38%。澳博控股的市场份额则连年下滑,近5年的跌幅高达11.36个百分点(表3)。

澳门6家博彩公司的营业收入及市场份额两项指标的变化大致说明:一是澳门6家博彩公司于最近一年来的营业收入增长趋势出现了明显分化;二是银河娱乐、金沙中国、新濠博亚实质上是主导近年澳门博彩业复苏的3股核心力量,而澳博控股则最弱。

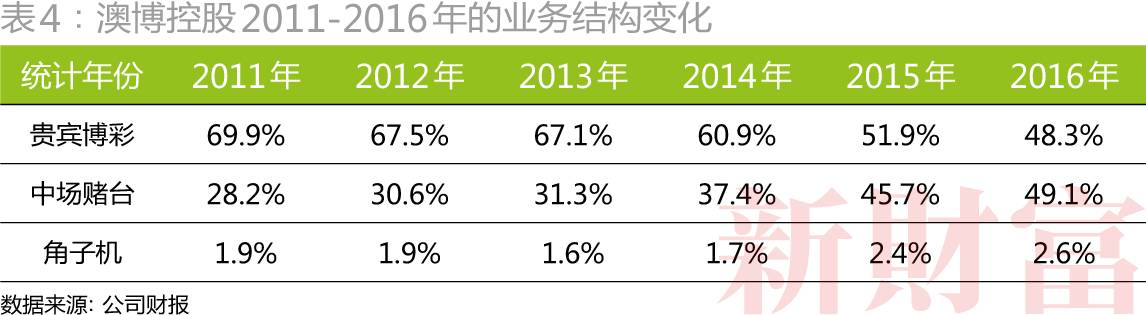

不过,数据显示,作为澳门博彩江湖的“老牌公司”澳博控股的贵宾博彩业务从2011年的69.9%下滑至2016年的48.3%;中场赌台同期则从28.2%上升至49.1%(表4)。显然,澳博控股的贵宾博彩业务的下跌幅度比行业平均调整更大,中场赌台的上涨幅度也远超行业平均值。澳博控股的转型步伐并不算小,其中场赌台业务增速也并不弱,但公司依然无法在行业的复苏浪潮中“分得一杯羹”。这意味着什么呢?

近年以来,澳门的博彩市场从澳门半岛快速向南部的氹仔、路环和路氹等区域延伸扩张,金沙中国、银河娱乐等先后扩建的澳门巴黎人、银河娱乐度假村等项目相继开业。美高梅中国目前也在路氹也开建了酒店设施。“2016年下半年,美狮美高梅继续取得良好进度,酒店大楼及基座大部分建筑围墙工程已经完工”。据称,随着新物业项目完工,多样的博彩及非博彩产品的发展,美高梅中国业绩增速也有望进一步提升。不过,2017年5月,澳博控股位于路氹的“上葡京”项目则推迟至2018年下半年开业。比较而言,从澳门半岛向澳门南部区域的博彩市场,澳博控股似慢了一拍。

上述对比或意味着,

澳门南部区域项目的对于各家博彩公司的业绩增长似乎存在关键作用,在澳门南部区域首先开业的博彩公司拨得头筹。

2016年,金沙中国位于路氹的中场博彩及角子机部分收益占澳门市场的46.7%,成为该公司引领澳门博彩业增长的关键因素。金沙中国该项目的收益创出历史新高,原因在于中场博彩及角子机产品的多元化经营,具体包括酒店住宿、零售购物体验及娱乐节目等项目的增长。数据显示,2016年金沙中国旗下的“澳门巴黎人”的3000间客房,套房过夜入住率同比增长12%;零售购物中心收益同比增长了6%。

金沙中国在年报中称,“金沙中国是澳门最大的综合度假村经营商,这些综合度假村不单设有博彩区,还提供会议区、会展大堂、购物中心、餐饮区及文娱场所。本公司的综合度假村,多元化优质综合度假村,提供大量非博彩实施,相信在澳门是独一无二的,也是本公司与竞争对手的最大区别所在”。

与金沙中国相似,银河娱乐2016年的经营重心转移至中场业务和非博彩设施,推动多元化增长。银河娱乐年报称,2017年上半年,该公司大部分楼面面积将用作发展非博彩项目,主要兴建会议、奖励旅游、展览活动、娱乐及适合家庭旅客的设施,同时在横琴发展低密度的综合度假城,与澳门现有的娱乐项目实现互补。

新濠博亚的中场博彩收益增长,还包括在来自于菲律宾市场的国际收益。由于菲律宾的博彩及旅游市场增长快速,该公司旗下的子公司新濠天地(马尼拉)连续5个季度创下经调整物业的EBITDA新高。2017年第一季度净收益为12.77亿美元,同比增加16%。

表面上看,各家博彩公司均在大力推动贵宾博彩业务向中场赌台业务板块的转型,其业绩复苏的力量主要来自于中场业务的崛起。但由于各家博彩公司的业务统计口径不同,各家博彩公司财报中“中场赌台业务”的内涵也迥异。3家在澳门南区新开的中场赌台业务的博彩公司,其“中场赌台业务”已并非传统意义上的中场赌台博彩业务,实质上包含了诸多非博彩业务。这正是驱动该博彩公司的业绩增长点。

数据显示,2016年金沙中国购物中心、餐饮板块分别同比增长5.8%、6%,其非博彩板块占比从2015年的15%上涨至16.23%。银河娱乐2016年的非博彩收益达到32亿元,同比增长18%,增速远超公司同期的整体收益增速4%。相比之下,澳博控股的非博彩项目增长相对滞后、多元化发展不足。

归纳起来,澳门博彩行业的深刻调整,不仅是博彩业务结构的调整,更是向博彩业之外的,诸如酒店旅游、会展博览、购物消费等非博彩业务转型发展。澳门数家业绩领先的博彩公司均在向博彩相关的酒店住宿餐饮、零售购物及会展博览、旅游娱乐等非博彩项目转型。博彩公司以传统的中场赌台业务为依托,大力推动非博彩业务的增长。由于各家禀赋不同、步伐不一,先期完成多元化转型的博彩公司则成为行业领先者,首先实现业绩的回暖复苏。与此相反,博彩业务转型缓慢者,则继续下跌、颓势难改。这些非博彩业务板块的增长,日渐成为各家博彩公司业绩分化的决定因素。

博彩业转型大棋局

澳门博彩业的供需演变可见,澳门博彩业的特殊地位及行业特点,使之具有政策弹性很强的特点。中国及澳门特区政府通过入境通关、资本管制及基础设施投资三项举措,深刻调整澳门博彩业的需求结构和供给结构,推动澳门博彩业沿着两条主线前进。

一是,澳门博彩业务从高端的贵宾博彩向中场业务转型,呈现“大众化、平民化、娱乐化”特点。

回归中国之前,澳门博彩业结构单一,主要依赖贵宾厅和豪赌客,既不重视发展中场,更不重视非博彩项目的多元化经营,贵宾博彩收益占比一度高达博彩收入的80%以上。回归中国后,澳门博彩业结构不断调整,中场收入占比逐渐提升,直逼50%,传统的贵宾博彩营业模式或无法再持续。

2008年4月,在“博彩业健康有序发展”的相关指示下,澳门政府开始“冻结赌业的发展”,澳门赌台数目及赌业牌照10年内不再增加。随后,澳门特区政府规定,2013年3月前,澳门博彩业赌台上限为0.55万张,至2022年末,澳门博彩赌台年均增速限制在3%以内。之后,澳门博彩业赌台增速明显放缓。

2012年之后,在前述三大政策调控之下,澳门博彩业当中的中场赌台业务占比持续上升,澳门博彩业呈现从接待豪赌客转向多投小注具有娱乐性的游戏中去,日趋大众化、平民化和娱乐化。

事实上,“赌城”拉斯维加斯的“老虎机”项目收入占博彩业总收入近70%。去往拉斯维加斯的大部分旅客均参与博彩,但是参与者以是小额投入为主,即具有娱乐性的“老虎机”。如今,在澳门最赚钱和赌额最高是贵宾厅,玩法占比最高的是“百家乐”。澳门中场赌台的最低消费(单个筹码)也超过500港元,赌博性质仍然明显。随着政府政策的持续调控,澳门博彩业的业务结构有望再度深刻调整。

二是,澳门博彩业向旅游、购物、会展及娱乐非博彩业转型,呈现“去博彩化”特点。

2016年8月开始,澳门数家规模达到百亿元的博彩度假村相继开业,包括永利皇宫、银河娱乐二期、新濠影汇等项目陆续投入运营,澳门特区正在从“赌客聚集地”演变成为一个客源茂盛的“世界级旅游休闲中心”、“购物天堂”。随着对接澳门内外的高速铁路、渡轮码头和轻轨铁路等众多基础交通设施改善工程的落地,想必将吸引更多旅客去往澳门。2017年第一季度数据显示,澳门游客数量同比增长超过5%。

事实上,中央政府早前已对澳门提出改变过度依赖博彩业的经济结构之期许。澳门也制定了中期多元经济发展规划并设立三大目标:从高端贵宾厅博彩迈向中场博彩;从博彩旅游迈向非博彩旅游;从旅游迈向金融服务。

回过头看,澳门博彩业持续40个月的“V型”增长期,实质上是“刮骨疗毒”式的结构转型阵痛,是中央及澳门特区政府调整澳门经济结构部署的“大棋局”。