导读

:

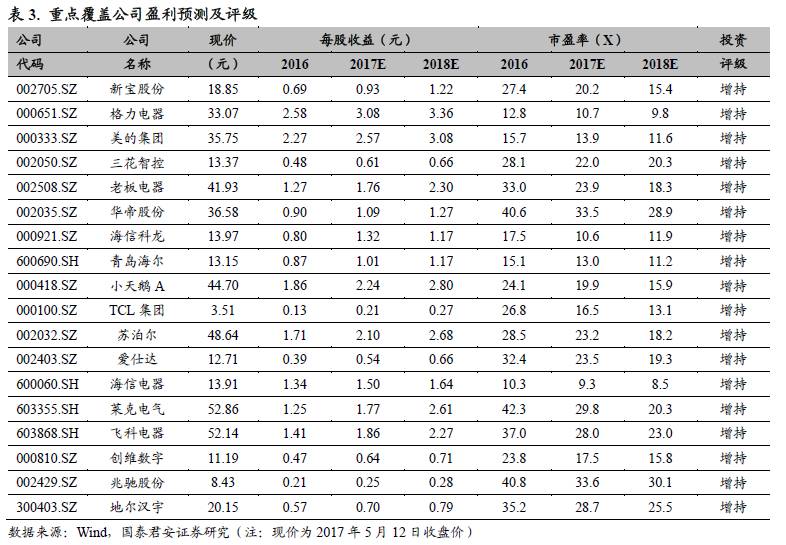

我们继续看好家电板块整体表现,继续建议增持,推荐苏泊尔、新宝股份、飞科电器、莱克电气、青岛海尔、美的集团、格力电器、小天鹅、老板电器、三花智控等

。

弱市延续,家电业绩确定优势凸显,建议“增持”

在成本推动和消费升级加速双重推动下,家电行业16Q4-17Q1均价快速提升,产品结构改善加速,推动行业收入增速持续提升。

预计Q2成本冲击产生的负面影响应随着终端产品结构持续调整而明显减小,盈利能力修

复可期,看好家电板块整体表现。站在

目前时点,我们认为小家电内外销趋势均持续向好,市场预期不充分,继续首推

,主要推荐

苏泊尔、新宝股份、飞科电器、莱克电气

;

青岛海尔

效率拐点正在被逐步验证,建议“增持”;继续推荐白马龙头

美的集团、格力电器、小天鹅

等;继续推荐厨电龙头

老板电器

和零配件龙头

三花智控

。

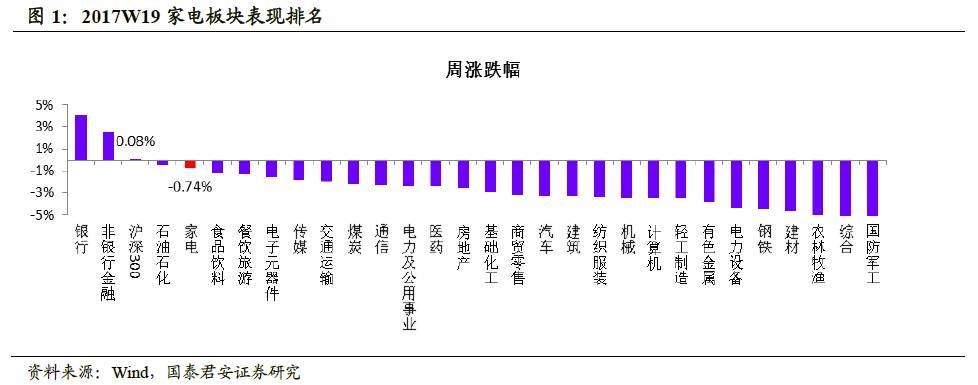

2017W19行情:板块跌0.74%,跑输大盘0.82 pct

2017W19中信家电指数下跌0.74%,表现居中信一级行业第5位

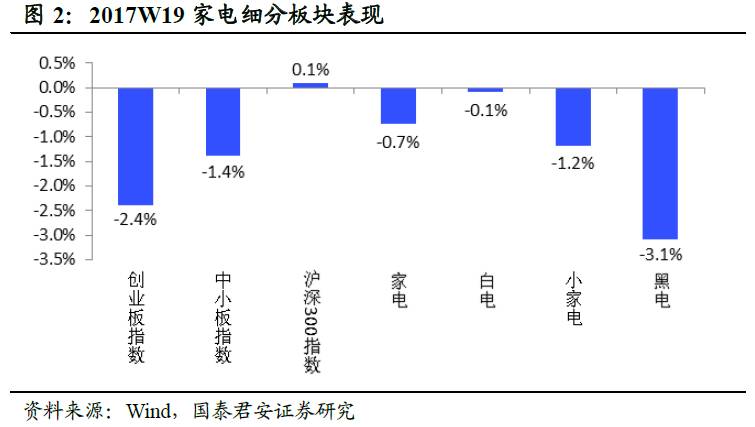

,跑输沪深300指数0.82 pct。其中二级子行业白电、黑电、小家电分别-0.1%、-3.1%、 -1.2%。

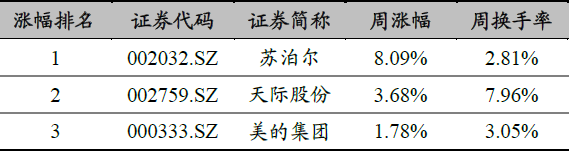

个股涨幅前三的为:

苏泊尔(002032.SZ)+8.09%

天际股份(002759.SZ)+3.68%

美的集团(000333.SZ)+1.78%

个股跌幅前三的为:

金莱特(002723.SZ)-13.89%

海立股份(600619.SH)-10.93%

珈伟股份(300317.SZ)-10.60%

制冷剂价格猛涨,原材料价格继续回落

产业在线数据显示,17年4月制冷剂价格整体涨幅近5成,个别产品超8成,市场供应十分紧张。

4月制冷剂产品价格猛涨,一方面是由于原材料供给收缩,萤石、AHF价格不断上涨;另一方面是由于进入传统旺季,下游空调需求大幅增加。制冷剂产品价格的不断上涨从侧面反映了空调行业的“红火”,我们预计渠道补库存周期或长于2017Q2。

此外,2017W19原材料价格继续回落,家电行业成本压力下降,若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

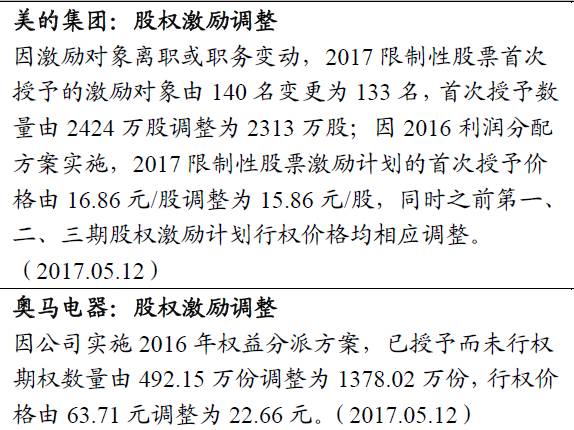

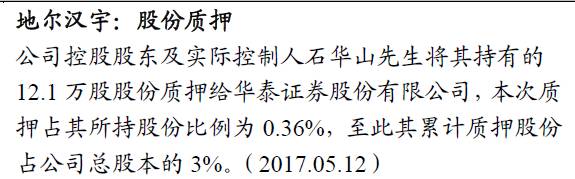

美的集团、奥马电器股权激励调整,地尔汉宇、飞乐音响股权质押

美的集团2017限制性股票首次授予的激励对象由140名变更为133名,首次授予数量由2424万股调整为2313万股,首次授予价格由16.86元/股调整为15.86元/股;奥马电器已授予而未行权期权数量由492.15万份调整为1378.02万份,行权价格由63.71元调整为22.66元。此外,地尔汉宇控股股东、飞乐音响第二大股东均进行了股权质押。

核心风险:

原材料成本持续上升挤压盈利空间,地产调控导致家电需求下降。

欢迎随时沟通:

范杨18616768762/

王奇琪13162915363/

李泽明15692112620

/颜晓晴18301745578

1.

弱市延续,家电业绩确定优势凸显,建议“增持”

在成本推动和消费升级加速双重推动下,家电行业16Q4-17Q1均价快速提升,产品结构改善加速,推动行业收入增速持续提升。

预计Q2成本冲击产生的负面影响应随着终端产品结构持续调整而明显减小,盈利能力修复可期,

看好家电板块整体表现

。站在目前时点,我们认为小家电内外销趋势均持续向好,市场预期不充分,继续首推

,主要推荐

苏泊尔、新宝股份、飞科电器、莱克电气

;

青岛海尔

效率拐点正在被逐步验证,建议“增持”;继续推荐白马龙头

美的集团、格力电器、小天鹅

等;继续推荐厨电龙头

老板电器

和零配件龙头

三花智控

。

2.

2017W19行情:板块跌0.74%,跑输大盘0.82 pct

3. 4月制冷剂产品价格再攀高峰,整体涨幅近5成

产业在线数据显示,截至4月底,HCFC-22制冷剂用途散水出厂报价在1.70-1.75万元/吨,月内涨幅2500-2700元/吨左右;HFC-134a主流散水出厂价格在3.0-3.2万元/吨,涨幅较大;HFC-125月底暂停报价,主因市场无货涨幅不一,厂家多自用为主,偶有厂家报价6-8.5万元/吨,成交少量;HFC-32主流散水出厂价由月初的2.2-2.3万元/吨涨到3.0-3.1万元/吨,月内涨幅42%;HFC-410A主流散水出厂价在5.5-6.0万元/吨,月内涨幅最大,市场供应十分紧张。

点评:

进入4月份后,制冷剂涨价陷入疯狂,以R125为最,月内涨幅3-4万元/吨,制冷剂R125、R32库存告急,有价无市,超8成的制冷剂生产厂家无货暂停报价。

4月制冷剂产品价格猛涨,一方面是由于原材料供给收缩,萤石、AHF价格不断上涨;另一方面是由于进入传统旺季,下游空调需求大幅增加。制冷剂产品价格的不断上涨从侧面反映了空调行业的“红火”,我们预计渠道补库存周期或长于此前预期(2017Q2)。继续推荐受益于空调补库存周期的个股:青岛海尔、美的集团、格力电器、三花智控等。

4

. 2017W19原材料价格继续回落,家电行业成本压力下降

2016年三季度以来家电上游原材料铜、铝等价格持续上涨,市场对家电板块在成本上行背景下业绩确定性表示担忧,但我们观察到,

钢材和塑料价格从2月下旬开始稳定下行,铜铝价格也整体趋稳,家电行业成本压力有所下降。若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。

中怡康数据显示,2017年1月份白电终端价格持续提升,空调、冰箱、洗衣机终端产品均价分别同比+5%、+0%、+5%;2017年1月空调的变频量份额占比达到72.7%(同比+3.3%),冰箱三门及以上量份额占比为74%(同比+2%);滚筒洗衣机份额占比为43%(同比+4%)。

而现在原材料价格趋稳则有利于行业盈利能力更快修复。

我们预计16Q4和17Q1成本冲击对行业毛利率影响最明显,随着新品占比提升,毛利率有望逐季修复。

5.

2017W19重点公告:

美的集团、奥马电器股权激励调整,地尔汉宇、飞乐音响股权质押

6.1 中国家电网:2016年被称为洗碗机市场爆发的元年

中怡康推总数据显示,2016年洗碗机市场零售额达19.8亿元,同比增长104.8%。从近几年的发展来看,洗碗机市场2013年零售额同比增速为54.9%,从2015年开始有了较大飞跃,到2016年同比增速达104.8%,比2015年增速提高30.3个百分点,表现出了巨大的商机。中怡康测算,2017年碗机市场零售规模将达到36.3亿,实现约83.7%的增长。

超过100%的市场增长率,在2016年我国家电行业整体市场零售额增长仅为3.2%的情况下,洗碗机市场可谓火爆异常。然而,相对于欧美国家60%~70%的普及率,中国不到3%的城市普及率意味着,洗碗机飞入寻常百姓家的历程依然任重而道远。

点评:

在家电行业整体相对低迷的背景下,洗碗机市场呈现高速增长模式,间接反映洗碗机未来的市场需求和发展空间十分庞大。除洗碗机以外,中国的蒸箱、烤箱、空气净化器、净水器等小家电产品保有量仍处于较低水平,目前零售端销量增长迅速,发展潜力大。老板电器是布局蒸箱、烤箱等嵌入式产品最早的公司之一,公司蒸烤箱整体发展较快,增速在70%以上;净水器和洗碗机于2016年下半年推出,16年是铺货阶段,17年将是发力阶段。

洗碗机等新品类将成为公司新的增长亮点,我们持续看好老板电器的发展前景,建议投资者继续“增持”。同时我们重申看好小家电消费升级的“超级周期”,继续建议投资者“增持”小家电行业,核心推荐苏泊尔、新宝股份。

6.2 中国家电网:空调提前半月进入热卖季,中央空调成亮点

记者昨天从宁波苏宁、国美等多家卖场了解到,这几天气温急速拉升,对空调、风扇等制冷家电的销售拉动效果明显,与往年5月下旬开始大幅度动销相比,今年宁波市场上空调提前半个多月就进入了热卖季。“从销售数据上来看,5月第一周以来,空调品类的销售额同比增加了70%左右。中山东路店、万达店等几个大型门店这周末的空调单店日销量都突破了百台。”苏宁宁波分公司有关负责人李娜表示,往年通常要到5月下旬才会出现这种热销场面。为了应对提前到来的销售高峰,目前已经增加安排了安装、售后队伍。记者采访了解到,今年的空调销售“拆旧机换新机”的消费比例明显加大,这显示出越来越多购买空调的家庭对原有空调的更新需求。

记者采访了解到,中央空调在普通消费市场成为今年宁波空调市场新的增长点。“在我们这里,中央空调的增长率甚至已经超过了100%。并且中央空调价格高,对于空调品类整体销售额也有明显拉动作用。”宁波苏宁相关负责人李娜介绍,终端商家也已经迅速调整品牌布局和展厅动线,以前中央空调的展厅所占面积只有10%,但现在已扩大到整个空调区域面积的40%。为迎合这一市场变化,空调厂家也在积极调整产品结构布局,目前各大品牌都有中央空调推出,消费者的选择余地更大。记者在多个电商平台看到,与往年大金(日本品牌)、格力为主的中央空调市场相比,今年海尔、美的、奥克斯等多个国产品牌都推出了家用中央空调产品。

点评:

进入五月份,伴随着气温的逐步升高,真正意义上的夏天也到来了,空调、风扇等家电成了商场和各大卖场的“主力”,逐渐进入销售高峰期。

我们预计此次空调行业渠道补库存周期或长于17Q2,高景气度有望持续,继续推荐受益于空调补库存周期的个股:青岛海尔、美的集团、格力电器、三花智控等。

1、原材料成本持续上升挤压盈利空间

2、地产调控导致家电需求下降

家电防御转进攻系列报告

【国君家电】

看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】