文 | 张青 华宝财富魔方

编辑 | 对冲研投 转载请注明出处

本文为数量化策略跟踪评价定期研究专题报告,将对多因子选股、市场中性、CTA等市场主流策略进行动态跟踪评价。

多因子选股策略跟踪:近期大盘规模、低估值以及低波动率三个因子表现较好,建议重点关注。此外,盈利能力与成长两个因子的收益率近期整体处于加速上行阶段,这预示着在选股上应更加注重对个股业绩的挖掘。

市场中性策略跟踪:受持续的大盘市场风格影响,今年以来市场中性策略普遍表现不佳,我们构建的几个模拟跟踪组合收益基本为负值。不过近5个交易日小市值品种有所反弹,同时上证50、沪深300等大盘指数上涨有所乏力,受益于此,全市场选股并采用IF合约对冲的市场中性策略收益率近期有所上行,但目前小盘股超跌反弹的格局能否延续尚有疑虑,倘若未来市场继续演绎大盘风格,则市场中性策略难以获取较好收益。

CTA策略跟踪:今年以来商品市场转入高位振荡格局,无明显多空趋势,导致过去3个月以及过去半年趋势跟踪策略普遍表现不佳的主要原因。不过5月下旬以来,南华商品指数击穿了去年底形成的重要低点,初步形成了空头趋势,我们跟踪的多个CTA趋势跟踪策略在过去5日均获取了约4%的正收益,未来若这一空头趋势能够得以延续,则CTA趋势跟踪策略的整体表现将有望逐步转好。

风险提示:数量化策略研究主要历史数据统计,可能存在模型设定偏差风险。

多因子选股策略跟踪

我们基于Barra框架,合成了10个风格因子(因子暴露度均按照降序排序),对其表现按周频率进行跟踪。

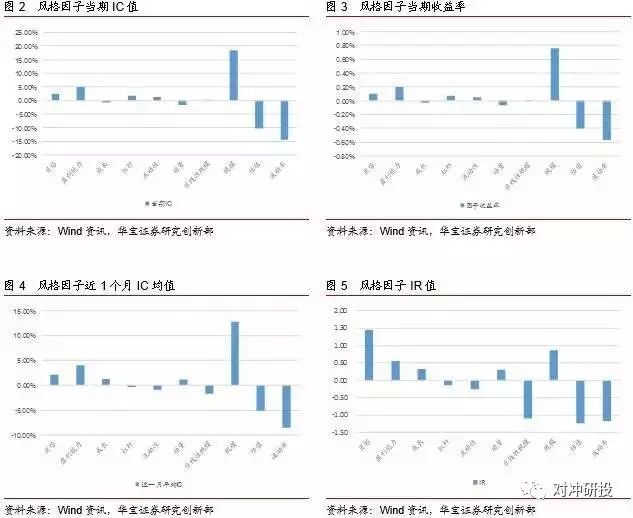

1.1. 风格因子评价指标跟踪

从当期IC值来看,规模、波动率以及估值三个因子表现较好,绝对值依次为18.57%、14.38%、10.15%,风格因子的当期收益率也显示这三个因子表现较好。从当期IC值的正负号来看,规模因子符号为正,说明大盘股跑赢小盘股;波动率因子为负,说明低波动率个股表现好于高波动率个股;估值因子符号为负,说明低估值个股表现优异。

从近1个月平均IC值来看,依旧是规模、波动率、估值三个因子的表现较好,且符号与当期IC值相同,这说明最近一段三个因子的轮动方向较为稳定,风格具有一定的延续性。

我们基于过去12期的截面数据计算因子的IR值,从IR值来看,规模、估值、波动率三个因子的IR值表现也均尚可,因子的历史表现相对稳定。

1.2. 风格因子收益率跟踪

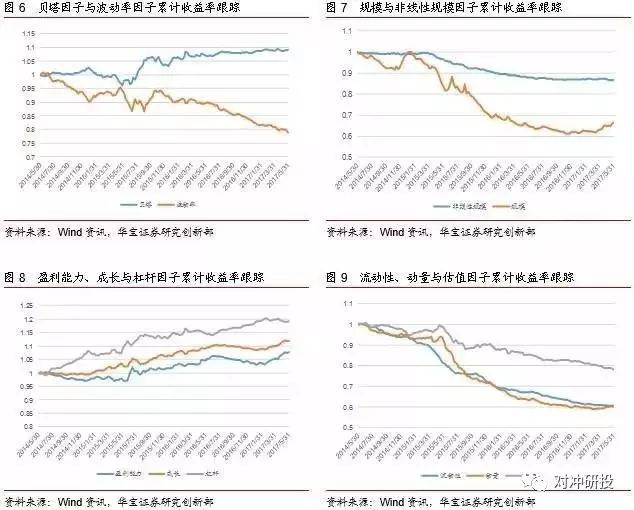

为动态监测各风格因子的轮动特征,我们绘制了各风格因子历史累计收益率走势图。从近期表现看,规模因子发生了较为显著的风格切换,从小盘规模切换至大盘规模。动量因子也发生了风格切换,从传统的反转效应转向动量效应,前期强势的个股持续领涨,即强者恒强。杠杆因子也呈现了一定的切换迹象,风格开始从高杠杆向低杠杆轮动。此外,成长与盈利两个因子从长期表现看均为正向因子,即因子暴露度越大,对应的个股收益越好。自今年2月以来,两个因子的收益率有加速迹象,高成长与高盈利质量个股录得的超额收益愈发明显,这说明近期投资者更加注重对个股基本面的挖掘。

鉴于上述分析,我们建议近期多因子选股策略可重点关注大盘规模、低估值以及低波动率三个因子,这三个因子近期表现较好,且从历史看因子选股绩效的稳定性较好。此外,我们还发现盈利能力与成长两个因子的收益率近期整体处于加速上行阶段,这预示着在选股上,应更加注重对个股业绩的挖掘。

市场中性策略跟踪

我们将市场中性策略的业绩来源拆分为基差收益与现货组合的alpha收益两部分,并分别对其进行跟踪,以动态监测评估市场中性策略的业绩表现。

2.1. 股指期货升贴水率跟踪

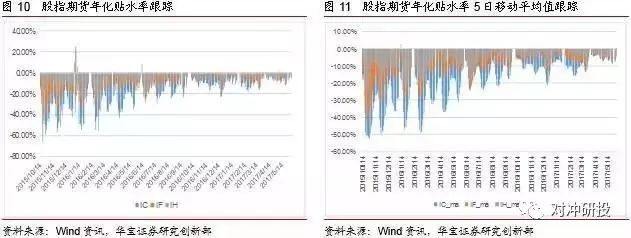

对于三个股指期货的升贴水率,我们采用其各自当月与下月合约的日频升贴水率,按照当日成交量进行加权合成,并将其转化为年化值。这一方法可以较好剔除当月合约临近交割,升贴水率由于时间损耗而基差收窄所造成的对升贴水率影响。此外,为平滑升贴水率对市场中性策略的净值影响,我们进一步对合成后的日频年化升贴水率进行5日平均。

从我们跟踪的三个股指期货的年化升贴水率看,受股指期货持仓限制放宽以及交易费率与保证金下调影响,近期贴水状况明显有所改善,当前IC、IF以及IH三个合约年化贴水率5日均值已收窄至-4.89%、-3.01%、-4.79%,而20个交易日前的年化贴水率5日移动均值依次为-8.10%、-7.02%、-8.86%,一年前的贴水率依次为-26.49%、-12.37%、-8.76%。

2.2. 现货组合超额收益率跟踪

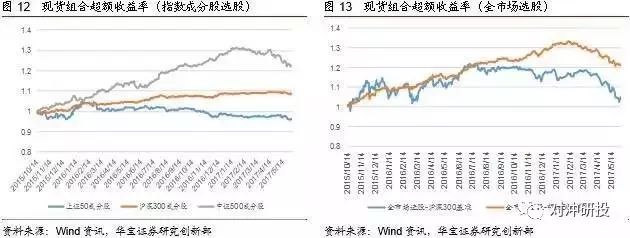

我们采用目前市场上尚处于运行状态的公募指数增强基金(按照等权重配置),来拟合相对于基准指数的现货组合超额收益率。此外,我们还采用了目前公募市场尚处于运行状态的大数据量化基金的净值数据拟合了一个全市场选股的现货组合(按照等权重配置,另大数据基金基本为满仓操作,一般按照多因子选股框架定期筛选数量固定的个股,因而可以将其作为现货组合的代表),并基于沪深300指数与中证500指数模拟现货组合的超额收益率。

从指数成分股选股效果来看,过去5日上证50指数成分股、沪深300指数成分股以及中证500指数成分股选股的超额收益率依次为:0.35%、0.04%、-0.35%,过去20日超额收益率依次为:-1.57%、-0.52%、-3.89%,过去60日超额收益率依次为:-1.08%、-0.28%、-5.17%。从全市场选股效果来看,过去5日全市场选股相较沪深300指数以及中证500指数的超额收益率依次为:0.28%、0.06%,过去20日超额收益率依次为:-6.73%、-3.36%,过去60日超额收益率依次为:-11.59%、-7.13%。

整体可以发现,近期由于市场风格过于集中于某几个板块,行情二八分化严重,这加大了选股难度,导致众多指数增强型基金以及大数据基金无法跑赢基准指数。

2.3. 市场中性策略收益率跟踪

基于前文构建的股指期货升贴水率以及现货组合超额收益率,再结合股指期货的历史保证金比率,我们模拟了不同对冲标的以及不同现货组合构建方式下的市场中性策略历史净值。

整体来看,虽然近期股指期货的贴水率显著收窄,但由于具有超额收益的现货组合构建难度加大,今年以来市场中性策略普遍表现不佳。基于上证50指数成分股、沪深300指数成分股以及中证500指数成分股选股并对冲的市场中性策略过去20日收益率分别为:-1.59%、-0.76%、-3.19%,过去60日收益率依次为:-1.63%、-1.27%、-4.89%。基于全市场选股,分别采用IF及IC合约对冲的市场中性策略过去20日收益率依次为:-5.73%、-2.80%,过去60日收益率依次为:-10.32%、-6.32%。不过,近5个交易日小市值品种有所反弹,同时上证50、沪深300等大盘指数上涨有所乏力,一定程度降低了具有超额收益的现货组合构建难度,我们看到全市场选股并采用IF合约对冲的市场中性策略收益率近期有所上行,过去5日录得0.15%的正收益,但目前小盘股超跌反弹的格局能否延续尚有疑虑,倘若未来市场继续演绎大盘风格,则市场中性策略难以获取较好收益。

CTA策略跟踪

CTA类产品中,日间趋势策略占据主导,我们重点对这类策略进行动态跟踪。趋势策略的核心是对市场趋势的动态跟踪。不过不同于股票市场,商品市场涉及多空双向操作,不能仅以单边上涨来衡量趋势的贡献。

我们考虑以一些经典的趋势跟踪策略的净值表现作为商品趋势策略中市场趋势贡献的度量指标,这一做法类似于多因子选股中的纯因子组合构建,我们姑且称之为“基准趋势策略”。

采用这一思路的意义在于:有助于更加清晰的分解趋势(多头及空头趋势)对业绩的贡献;有助于更加及时、细致的监测、跟踪及预测CTA类产品的业绩表现。此外,CTA类产品以私募为主导,多数产品净值披露频率较低,且数据缺失严重,采用构建基准趋势策略组合的方法,由于可以做到按日监测,实际上还起到了将私募基金的低频数据映射至高频数据的作用,便于对这类策略的表现进行及时跟踪。

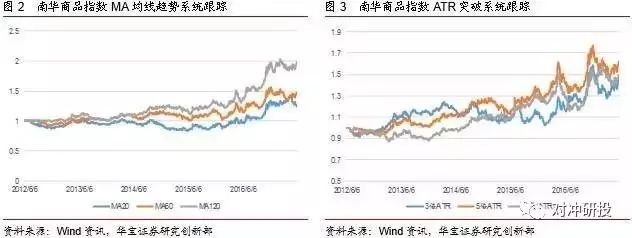

我们以南华商品指数作为商品期货市场的整体代表,基准趋势策略的构建采用MA均线及ATR突破两类较为经典的趋势跟踪方法。我们分别采用20日、60日与120日移动均线构建均线趋势跟踪系统,可依次看作短期趋势策略、中期趋势策略与长期CTA趋势策略,对于ATR突破系统,分别采用3倍、5倍与7倍阈值,依次代表短期、中期与长期CTA趋势策略。

从MA均线系统的近期表现来看,20日、60日以及120日均线系统过去5日收益率依次为:-3.72%、4.23%、4.23%,过去20日收益率依次为:-6.53%、2.72%、2.72%,过去60日收益率依次为:-3.15%、0.07%、0.79%,过去120日收益率依次为:-1.09%、-0.73%、5.21%。从ATR突破系统近期表现来看,3倍、5倍、7倍ATR突破系统过去5日收益率依次为:4.23%、4.23%、4.23%,过去20日收益率依次为:2.72%、2.72%、2.72%,过去60日收益率依次为:6.68%、1.72%、-2.18%,过去120日收益率依次为:-3.91%、-3.66%、2.11%。

整体看,自去年12月份以来商品市场转入高位振荡格局,无明显多空趋势,这是导致过去3个月以及过去半年趋势跟踪策略普遍表现不佳的主要原因。不过,自今年5月下旬以来,南华商品指数击穿了去年底形成的重要低点,初步形成了空头趋势,因而我们看到过去5日多个交易系统录得了约4%的正收益,倘若这一空头趋势能够得以延续,则CTA趋势跟踪策略的整体表现也将有望逐步转好。

- END -