对于加息与缩表,我们认为,不必过于担心其对于全球资产配置的影响,无论是考虑全球流动性和风险偏好、权益市场估值还是股债配置的调整,都不会出现预期之外的负面冲击;海外资金对美元资产偏好的提升是渐进式的。

➤

加息已被预期,仅联储缩表并非等于全球流动性收紧

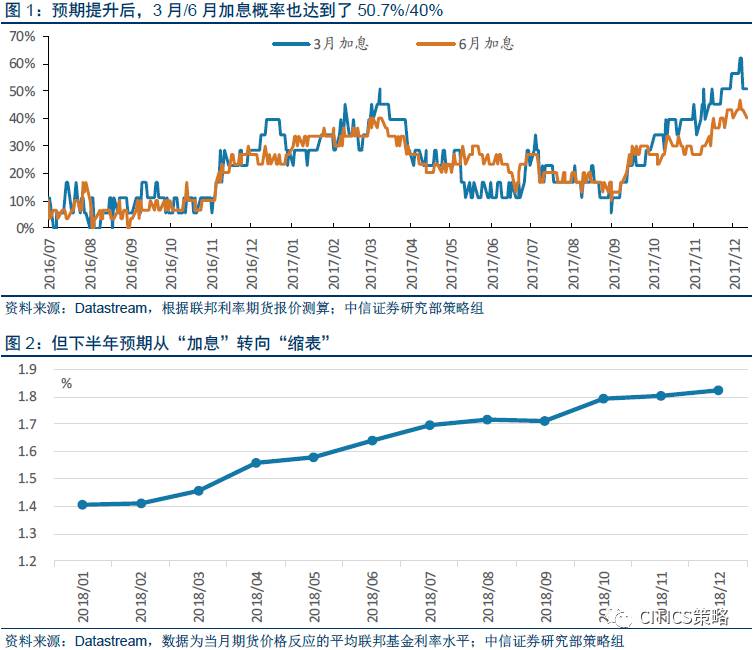

首先需要明确的一点是,加息已经被市场充分预期,且已经接近尾声。

如下图所示,明年3月和6月的加息概率已经分别达到了50.7%和40%,明年上半年至少加息一次。然而,下半年的加息预期显著下降,联邦基金利率期货的报价显示,截至2017年12月15日,市场预计上半年美联储累计加息平均30bps,下半年预计只有10bps,说明加息可能已经接近尾声,同

时

市场预期的重点从“加息”转向“缩表”。

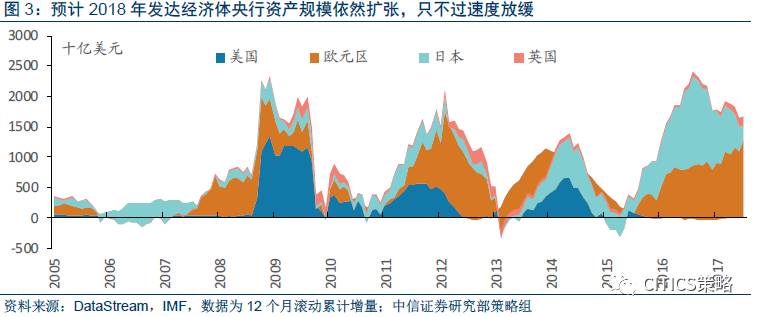

如果加息已经被充分反映,不足为虑,那么美联储缩表是不是意味着,2018年全球流动性由松转紧呢?我们认为,并非如此。

如下图所示,从总量上来看,美联储扩表在2016年之前就停止了,但是欧央行和日本央行的QE依然维持了全球流动比较充沛的供应;从趋势上来看,12个月滚动累计的日、美、欧、英央行资产规模依然增长明显,欧央行QE是其中比较重要的力量;从增速上来看,四大央行资产总规模的增长率早在2016年年中就已经达到了极大值,之后增速一直处在下行趋势中。也就是说,

全球流动性自2016年年中以来依旧处在扩张区间,只是扩张速度下降。在欧洲央行和日本央行仍旧保持QE的状态下,预计2018年全球流动性依旧处在扩张区间,即使美联储如期缩表,也只是降低了流动性供应增速而已。

综上两点,我们认为,

2018年将会是全球货币政策正常化的起点,加息已被反映,缩表并非流动性收紧,在这样的情况下,全球风险偏好并不会降低。

➤

经济向好,无需过度担忧利率抬升杀估值

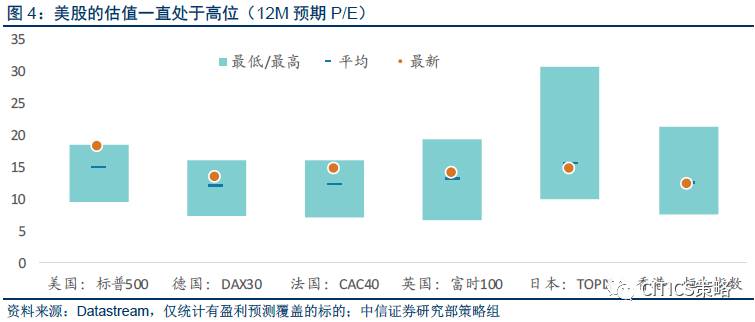

全球市场对于货币政策正常化的担忧之二,体现在利率抬升杀估值,

尤其是加息,是否会使得估值本就偏高的美股进一步承受压力?我们认为,无论是美联储加息、缩表,还是欧央行开始考虑退出QE,

货币政策正常化的前提,一定是经济向好的趋势逐渐明朗。这种情况下,虽然股市估值的分母端会承受一定压力,但是由于实体经济向好,盈利指标、EPS预期(分子端)也在改善,会中和利率抬升造成的压力。

对于减税,我们的核心观点是,减税对全球资金流动的影响高于加息和缩表,但是从影响程度上而言,我们认为要低于市场预期,且对中国的直接影响并不大。

➤

减税的具体内容短期有不确定性

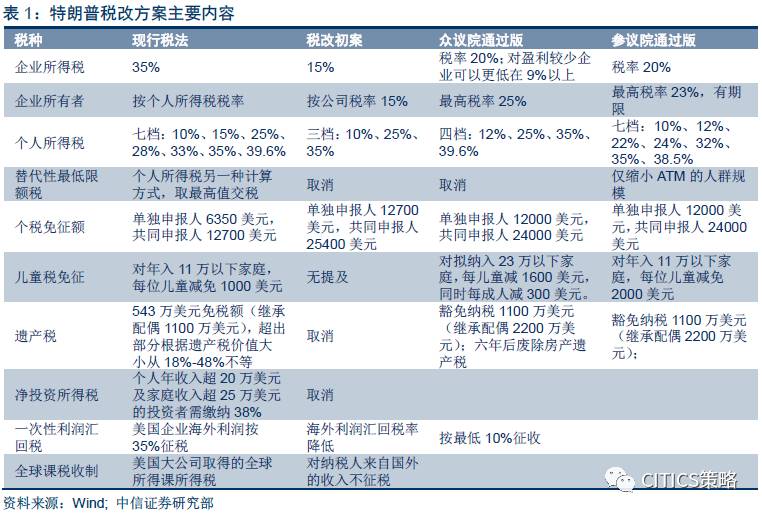

特朗普减税有以下重点:第一,个人所得税简化征税档次,对富人降低税率;第二,企业所得税率由35%降到20%,并允许固定资产投资全部计入当年折旧;第三,对企业海外利润汇回给予大幅优惠,原本需要缴纳35%的税,现在现金及其等价物只需要缴纳10%。

减税方案短期依旧面临很多不确定性,

如:特朗普个人希望2017年能够落地,但是最终并不确定是2018年还是2019年实施;最终更加偏向参议院还是众议院的方案也尚未确定。如上表所示,这两个版本的区别主要体现在更偏向个人还是更偏向企业,若偏向个人,那么消费行业改善会更好;若偏向企业,对于中游制造行业或者跨国企业更加利好。

虽然在具体执行方案上仍有不确定性,但是减税对于美股一定是利好的,而且市场已经有所反映。

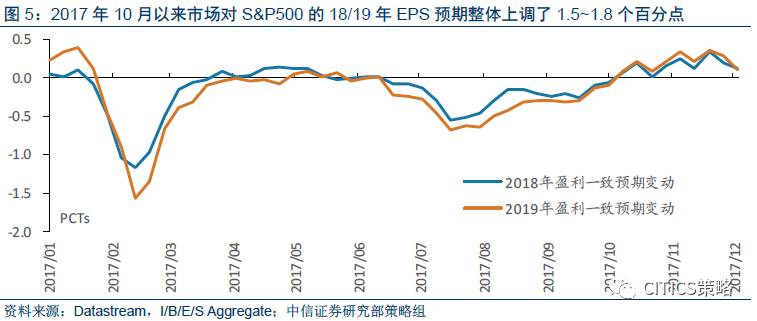

以标普500数据为例,今年10月份以来,在美国的经济基本面数据并没有边际提高的背景下,市场对标普500在18/19年的EPS预期整体上调了1.5~1.8个百分点,基本上反映了市场对于特朗普减税的预期。

在短期存在不确定的情况下,市场预期相对紊乱,但随着加息和减税的逐步落地,市场预期会逐渐明朗,因此更需要关注中长期影响。

减税的中期趋势是明确的,通过降低个人和企业税负,让更多“利润流”和“资金流”回流美国,并促进美国企业加大本地投资振兴实体经济,这也是减税的主要目的。但是我们认为,对于资金回流的影响程度不必过度担忧,

主要是基于以下四方面原因:

(1)就产业资金回流而言,考虑到实际税负情况,美国企业的有效税率并没有达到35%,减税比例有限。

彼得森国际经济研究所核心成员、美国国会听证专家、RHG智库资深合伙人Jacob F. Kirkegaard表示,企业税率从35%降至20%,表面来看降低了15%,但当前由于美国存在着很多减税措施,企业实际缴纳的税款往往不足35%,一般只占税前利润的22%左右。

所以美国新的减税方案中的有效税率将很可能只是从22%降至19%,仅有2%到3%的减少,幅度不如预期的15%那么巨大,不必过度紧张。

(2)全球产业资本在考虑生产国的时候,一定是基于各国资本、劳动力、资源等要素禀赋条件与企业需求之间的匹配程度,再做的综合决策,而且产业资本的变现能力也较弱,单纯因为3%左右的税收减免就贸然迁往美国,这是不符合现实的。

(3)就海外利润回流而言,目前跨国企业为避税而囤积在海外的共有2.6万亿左右美元,但是预计真正能够回流的不足1/4。

我们做这样一个保守预期:首先,预计这2.6万亿美元资产中一半以现金形式持有,另一半已经用于再投资;其次,以现金持有的1.3万亿左右资金中,最多有一半愿意回流(做这个假设是因为小布什政府时期,减税刺激了将近一半的海外资金回流,我们在此是叠加了另一个假设,就是目前海外留存利润只有一半以现金方式持有,再投资部分不回流);最后,在这6500亿左右资金当中,肯定有一部分因为其他各种原因不会回流,比如说,企业所在地未来投资需求上升。

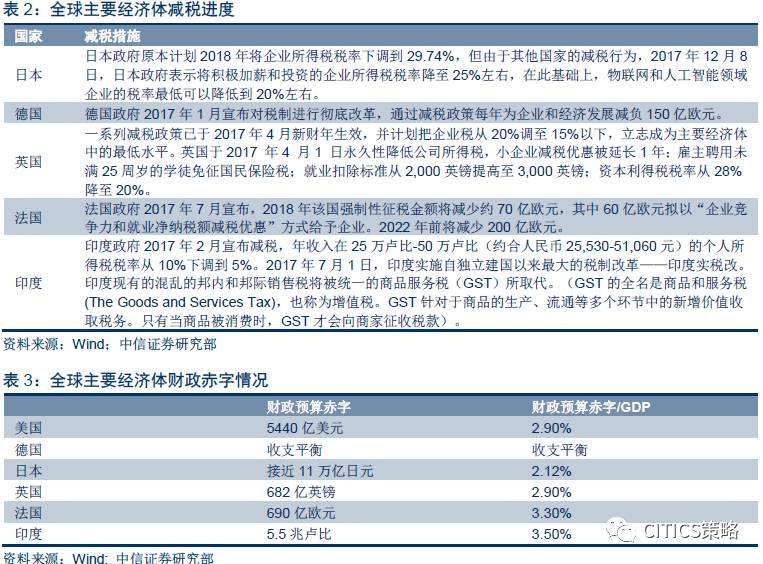

(4)最后,市场也许会担心美国减税会引发全球“竞争性”减税,资金流动格局大变。对此我们认为,各国已有减税行动,在3%赤字率的制约下,短期进一步大规模“竞争性减税”空间有限。

1991年《欧洲联盟条约》规定,自1994年起,欧盟各成员国的赤字率不能超过3%。除了德国收支平衡、日本赤字率较低位于2.12%以外,其他国家如美国、英国的赤字占GDP比例都达到了2.9%,接近赤字红线,法国和印度也已经超过红线,总体来看各国减税空间不足,美国减税引发全面性的“竞争性减税”可能性较低。

减税对于中国的直接影响主要体现在:存量FDI的部分利润汇回,结汇影响人民币兑美元汇率;间接影响体现在:“减税+加息”的影响下,美元指数走强,从而相对压制新兴市场股市。

我们认为,

减税对中国的直接影响是不大的

。根据中国商务部的数据统计,1986-2016年,美国在中国的实际FDI存量为789亿美元,如果我们以年化8-10%的利润率来计算,每年可以汇回的利润额度为63-79亿美元,按照上文中我们对全球海外利润回流的假设,这当中大概只有16-20亿左右的资金有动机汇回美国,而其中可能很大一部分本来就以美元资产的形式持有,真正涉及到结汇的需求非常小,因此,由于利润结汇流出,而造成人民币兑美元汇率的压力是极弱的。

而间接影响,也就是美元指数走强相对压制新兴市场溢价是值得我们关注的。

如果2018年,在政策组合拳的影响下,美元由弱转强,2017年以来新兴市场股市相对发达市场表现的“溢价”可能会消失甚至扭转。如下图所示,全球新兴市场股市相对发达市场的超额收益率与美元指数整体是负相关的,强势美元会压制新兴股市的相对表现。但是

我们认为,新兴市场溢价虽然会逐消退,但是A股权益市场的溢价并不会消失

,这也是我们接下来在第三部分将论述的。

就短期而言,由于美元走强压制新兴市场溢价,A股会无可避免地受到影响,甚至短期有海外资金流出压力。但是中长期来看,海外资金增配A股的逻辑不会改变,理由有如下几点。

➤

长期风险偏好修正才是海外增配中国的基础

海外资金为何增配A股?

海外机构投资期限较长,短期人民币汇率波动对A股的吸引力影响并不明显,同时,中国经济绝对增速也已经足够高,GDP增速改善与否也不会影响到海外资金决策。

外资对新兴市场的长期配置主要是风险偏好修正,而A股符合海外资金配置的要求:

(1)A股市场最近几年重大风险发生概率明显降低。

一方面,与过往相比,中国的经济政策更注重防风险,包括金融风险和房地产领域风险,而“不发生系统性金融风险”更是多次强调的底线,在“十九大”报告中也强调了“货币政策与宏观审慎双支柱”。另一方面,随着外资投A股免税政策递延等问题明确,制度透明性也会进一步提高外资配置A股的意愿。

(2)A股拥有政策开放红利。

随着深港通、沪港通的先后开通,以及A股正式加入MSCI新兴市场基准生效,外资配置A股的便利性和必要性都在逐步提升。2018年6月开始,A股正式加入MSCI也会进一步带来海外增量资金。

我们认为,

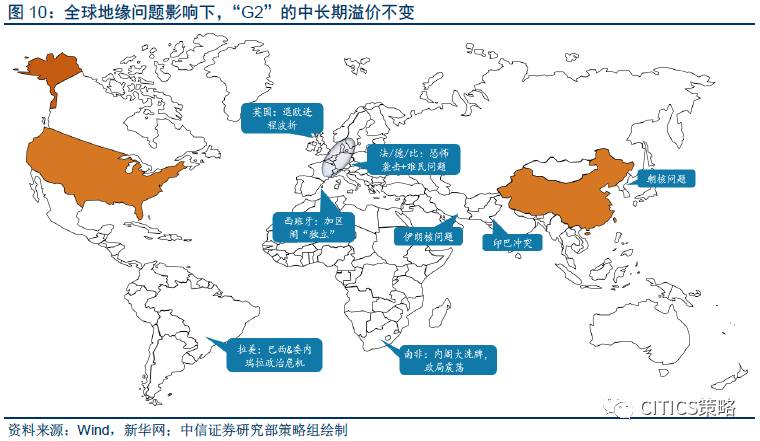

比之于新兴市场属性,外资在增配A股时可能更多的是考虑中国的“G2”属性。也是就说,虽然新兴市场溢价在2018年会逐渐消失,但是考虑到风险收益比,特别是地缘风险的情况,仅有政治、经济环境稳定的中国和美国有“G2”溢价。

➤

全球产业分工下,减税利好部分中国行业

➤

全球产业分工下,减税利好部分中国行业

从全球产业链分工的角度而言,美国作为消费型国家,如果经济在减税的带动下走强,会进一步刺激进口增长,尤其是通过降低个体所得税刺激家庭消费,而

中国作为生产型国家,能够受益于美国消费的提振。

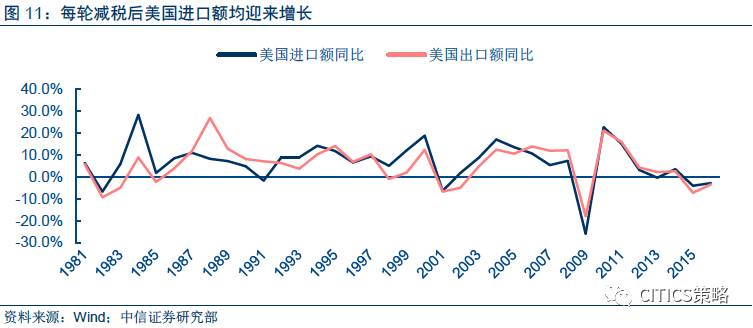

历史上的几轮减税也证实了这个观点,即

每轮减税均刺激美国进口增长

。1981年里根第一次减税时期,美国进口额大幅增长,1984年进口同比额高达28.3%;1986年里根第二次税改时,进口额增速也出现了底部反转。2001年小布什税改后,美国进口增速实现连续三年增长。奥巴马减税时期,2010年与2011年美国进口增速也达到22.7%与15.1%。

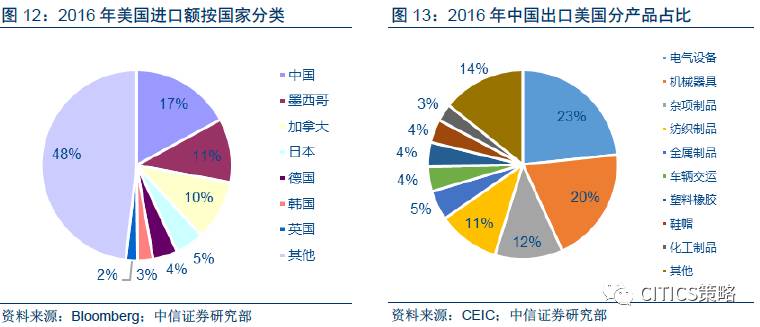

而

中国目前已经取代日本和加拿大成为美国第一大进口国

,2016年中国出口美国总额达到4628亿美元,占美国总进口额的17%,从出口品类来看,占中国出口总额排名前列的行业有电气设备、机械器具、杂项制品、纺织制品分别占到出口总额的23%、20%、12%和11%,

我们预计,国内家电、塑料橡胶、纺织制品行业出口最有可能受益于美国消费的提振。