陈平 谢磊 尹苓 张天闻

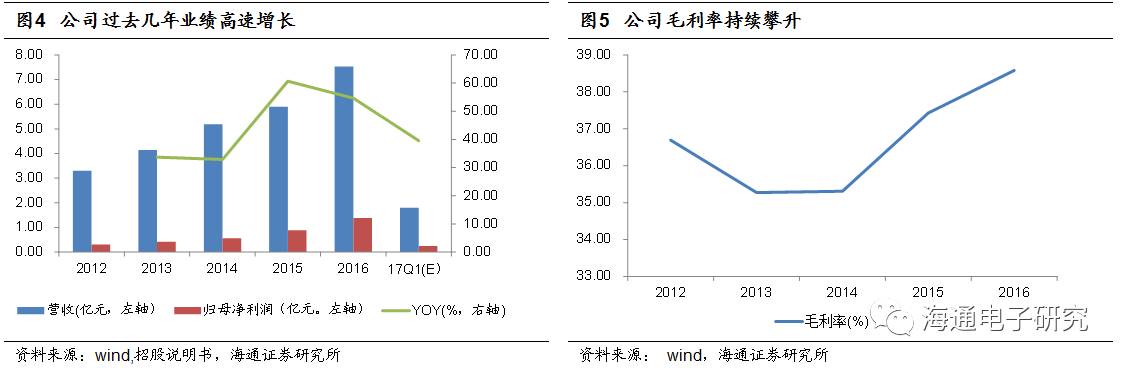

纸质载带国内龙头,业绩保持高速增长。洁美科技是中国大陆唯一为客户提供薄型载带整体解决方案的集成供应商, 2016年公司实现营收7.53亿元,同期归母净利润1.38亿元,12年至今YOY更是高达45.25%。公司毛利率也从13年的相对低点35.27%一路攀升至2016年的38.58%。

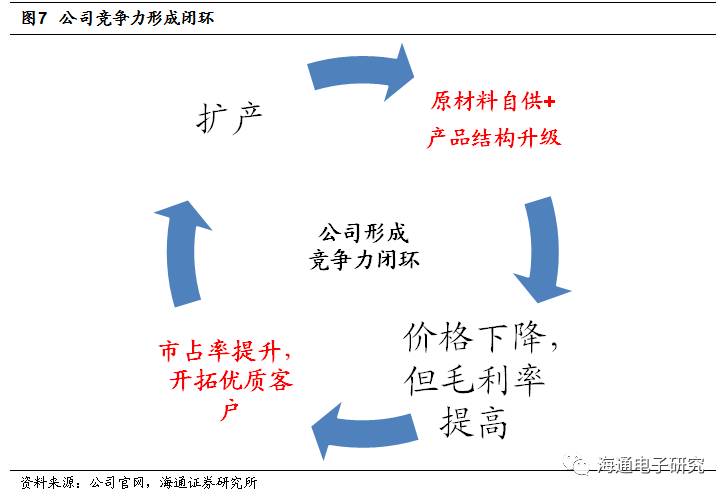

公司纸质载带核心竞争力形成闭环:原纸自产与胶带配套形成产业链壁垒,产能扩张形成规模壁垒与品牌效应。公司过去几年之所以能高速增长来源于原纸自供与胶带配套形成了产业链壁垒,使得公司可以在保持更高毛利率的同时以更低的价格与海外龙头厂商竞争,从而使市占率稳步提升,而在这过程中又进一步强化了公司的竞争优势。

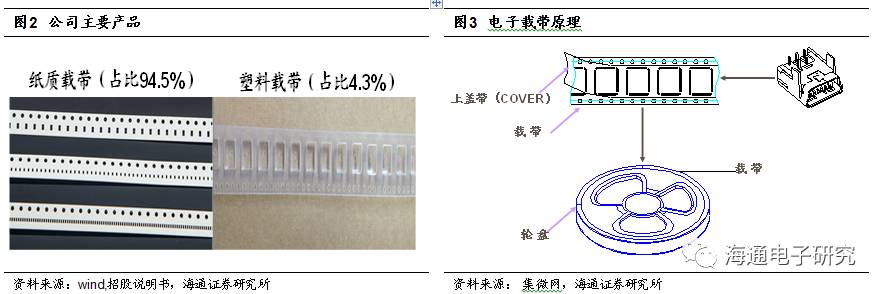

洁美科技是中国大陆唯一为客户提供薄型载带整体解决方案的集成供应商。主要产品包括被动元件、分立器件所用的纸质载带(配套上下胶带)、IC芯片所用的塑料载带(配套盖带)与转移胶带三大类。其中纸质载带是公司布局最早,市占率最高,营收占比最大的业务。

公司过去几年业绩快速增长,毛利率稳定攀升。2016年公司实现营收7.53亿元,12年至今YOY高达22.91%,而同期归母净利润1.38亿元,YOY更是高达45.25%。根据招股说明书,公司2017Q1预计营收实现0.24亿~0.26亿,同比增长35.11%~44.04%,维持较高增长态势。净利增速持续跑赢营收是公司毛利率持续攀升,从13年的相对低点35.27%一路攀升至2016年的38.58%。

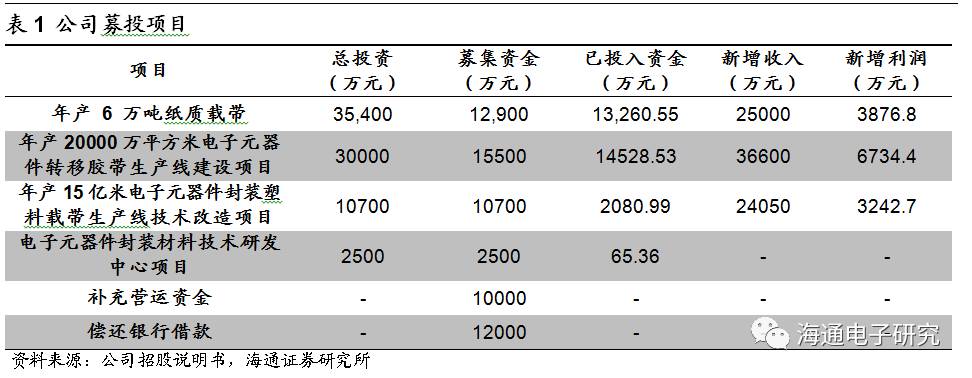

公司以 29.82 元/股的价格发行 2328 万股,共募集 63600万元,募资资金投入公司原纸扩产与塑料载带和转移胶带等新业务项目建设。而在募集资金到位前,发行人以自筹资金进行了先期投入,募集资金到位后,将用于支付剩余款项及置换先期已经投入的自筹资金。

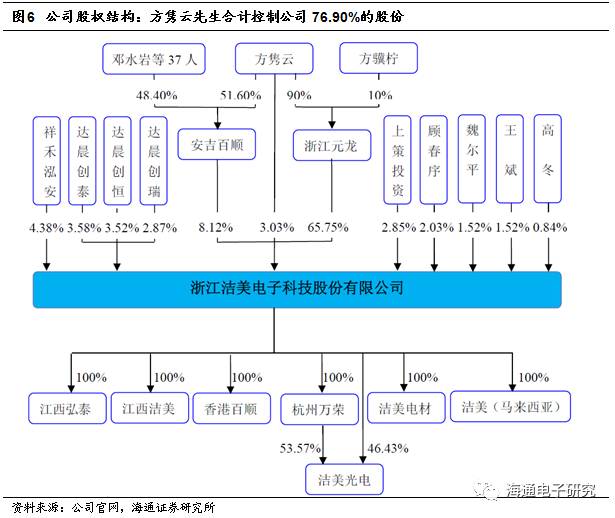

公司上市后创始人方隽云先生是公司的实际控制人,直接持有公司 3.03%的股份,并通过控股浙江元龙、安吉百顺间接持有公司 73.87%的股份,合计控制公司76.90%的股份。创始人今年52岁,正当壮年,领导团队也是创一代,仍然具有较强的企业家精神。

纸质载带核心竞争力形成闭环,产品结构升级+产能扩张保增长

1公司纸质载带核心竞争力形成闭环:原纸自产与胶带配套形成产业链壁垒,产能扩张形成规模壁垒与品牌效应

公司过去几年之所以能高速增长来源于原纸自供与胶带配套形成了产业链壁垒,使得公司可以在保持更高毛利率的同时以更低的价格与海外龙头厂商竞争,从而使市占率稳步提升,而在这过程中又进一步强化了公司的竞争优势。

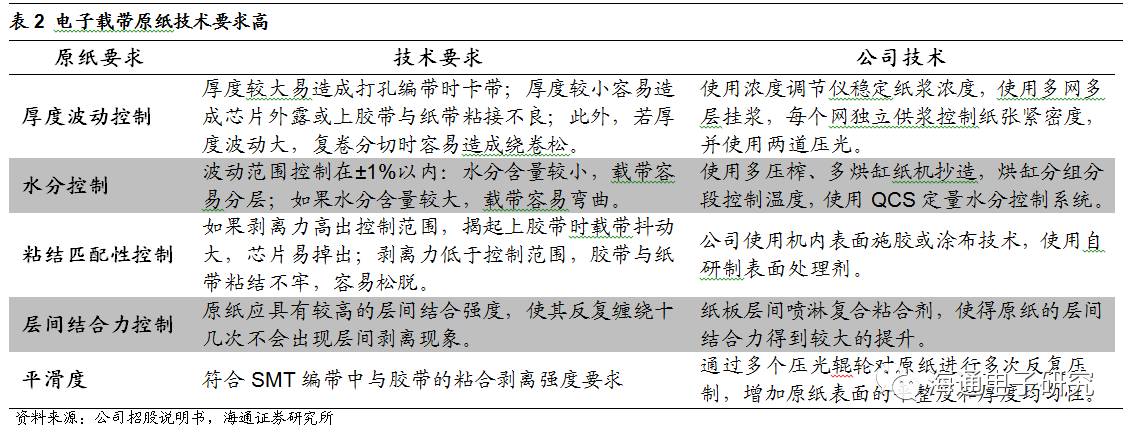

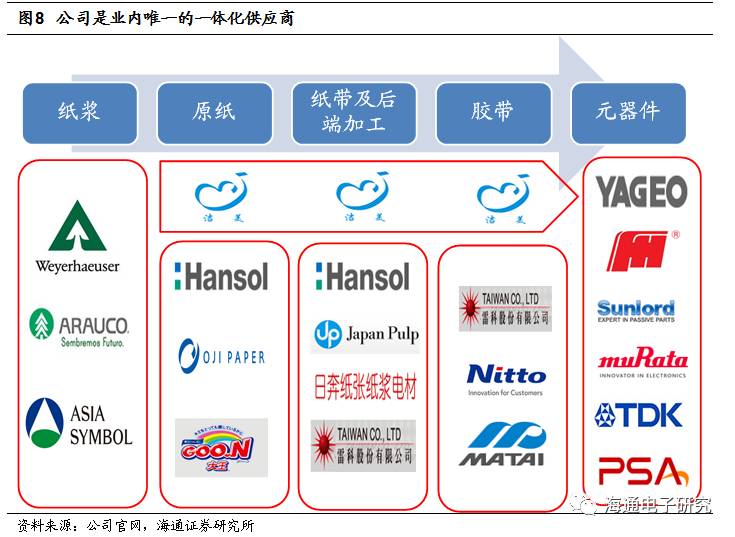

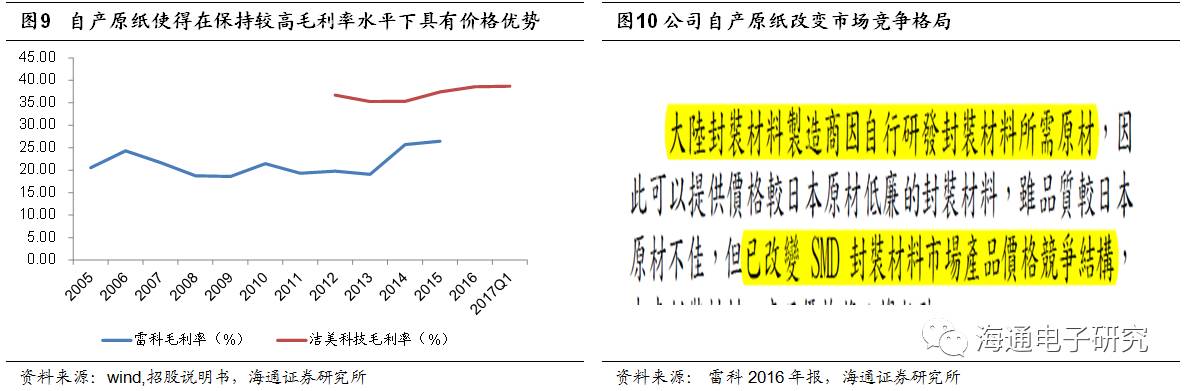

原纸技术难度高,公司自研打破日本龙头垄断。由于纸质载带所用原纸对厚度控制、 水分控制、粘结匹配性与层间结合力控制等都有较高的要求,因此在公司自产原纸前,全球只有日系厂商大王制纸和王子制纸两家公司具有原纸生产能力,从而纸质载带毛利率偏低,且在上游供应集中寡头垄断的市场格局下无法保证原材料供应。公司因此意识到原材料自供的重要性,并通过2005年收购收购江西弘泰获得造纸能力,并于2008年正式投产原纸(2007年投产上下胶带),最终成为集原纸生产、分切、打孔、胶带、塑料载带生产于一体的综合配套生产企业,能为下游客户提供一站式整体解决方案。

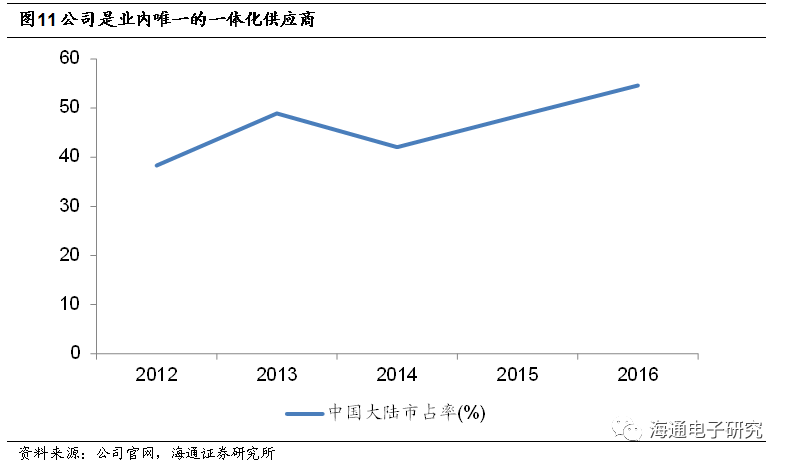

公司自产原纸后,大幅降低公司生产成本,从而能在保持高毛利率的情况下以较低的价格与日本、台湾厂商竞争,迅速提高市占率水平,改变了产业晶振格局。公司国内市占率2016年突破50%,下游客户包括三星电机、村田、顺络、风华高科、国巨等元器件龙头厂商。较高的市占率和优质客户资源反过来进一步巩固了公司的竞争优势。

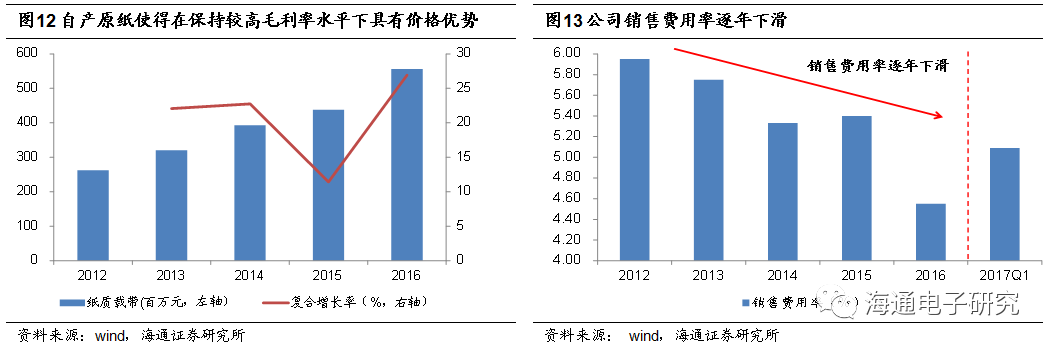

在竞争力实现闭环的基础上,公司纸质载带业务在过去四年保持了20%以上的复合增长率,同时销售费用率实现了逐年下滑(17Q1由于淡季以及公路治超等的影响有所抬头),表明市场持续偏紧,公司产品供不应求。

2募投项目助产能扩张+产品结构升级,纸质载带业务发展空间有望超预期

对于公司主业,最大的问题是纸质载带在市占率50%的基础上是否有较大的发展空间?首先根据招股说明书,尽管在国内市占率达到50%,但是公司全球市占率为30%,仍有较大进步空间。另外更为重要的是我们认为公司随着募投项目产能扩张,公司纸质载带内部结构将会发生较大变化,有望带动盈利能力大幅提升。

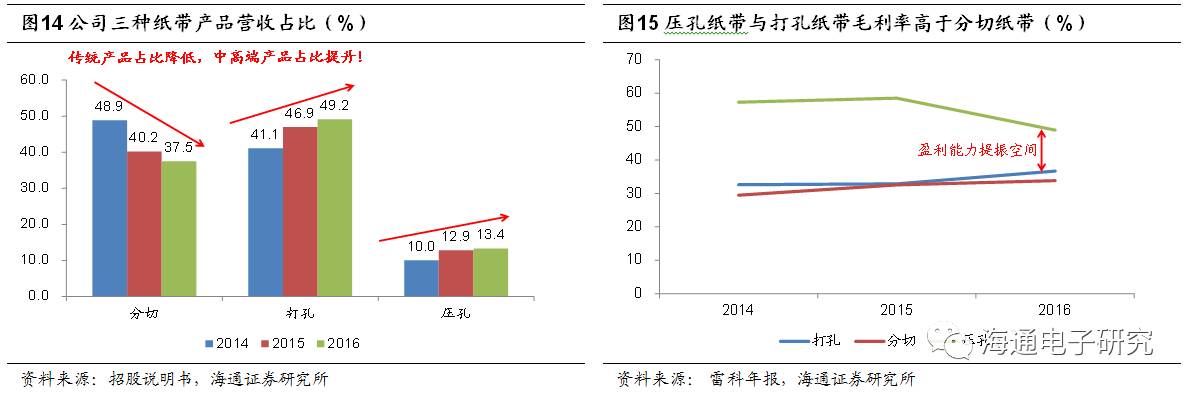

公司纸质载带产品主要包括分切纸带、打孔纸带、压孔纸带三大类。分切指公司生产原纸后根据实际需要情况进行纵向裁剖成所需宽度的分卷,并卖给下游客户自行打孔/压孔。打孔/压孔纸带是在公司分切产品基础上进一步后道打孔/压孔工艺。

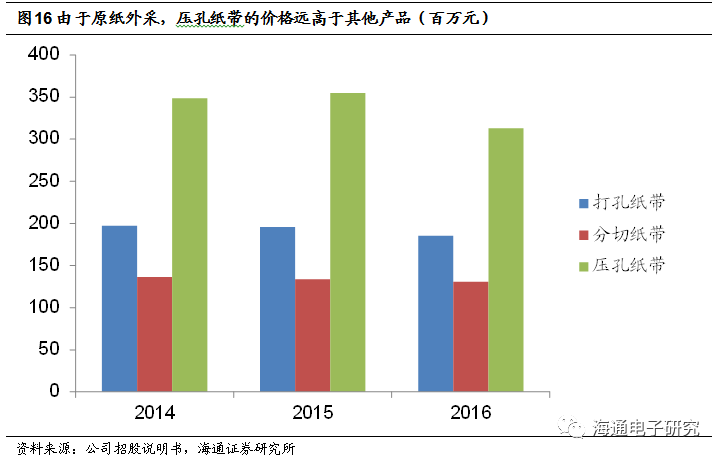

公司产品结构持续升级,压孔纸带占比不超过10%,有较大的拓展空间。由于打孔/压孔添加后道工艺,售价与毛利率较高,2016年压孔纸带毛利率水平为48.95%,而打孔和分切分别为36.70%和33.84%。而虽然压孔纸带售价较高(2016年压孔/打孔/分切价格分别为313/185/131元/卷),但是压孔工艺可以少用一个下胶带,反而节约了下游客户成本,因此压孔纸带占比持续提升,在纸带产品中占比从14年10%持续提升至16年13.4%,后续仍有较大的提升空间。

公司募投扩充产能,产能将会迅速扩充。公司拟投资3.54亿元用于“年产6万吨片式电子元器件封装薄型纸质载带生产项目”(其中募投资金1.29亿元)。该项目在安吉购置3条原纸生产线,形成年产6万吨纸质载带生产能力。其中一期项目投资总额估算为1.29亿元,截至2017年4月7日,公司通过募投置换的方式前期已累计投入1.32亿元,其中一期1.07亿元,一期项目生产线正在安装调试,预计下半年量产,将会实现2万吨/年的产能,而公司16年纸质载带产能近4万吨,对应50%的产能扩充。

更为重要的是,募投项目投产后,公司产品结构有望加速优化,盈利能力将显著提升。由于公司原纸采用江西外购工厂设备,生产原纸与日本产品有一定质量差距,而压孔纸带对原纸工艺要求较高,因此过去几年公司一直外采日本大王制纸,而大王制纸的电子专用纸价格为木浆价格的3 倍,是公司自产原纸成本的两倍,使得公司压孔纸带价格居于高位,从而过去三年压孔占纸质载带比重从10%上升为13.4%,同比仅提高3.4个百分点。公司“纸质载带一期项目投产”后,将会实现压孔原纸自供,预计大幅降低压孔纸带生产成本,从而保证公司在压孔纸带降价的同时毛利率有较大提升空间。另一方面,伴随公司三期项目陆续投产,一方面提高公司生产能力与盈利能力,另一方面将形成两个生产基地,江西主要运往广东等近程市场,预计每年节省数千万的运输成本。

新业务分析:塑料载带瓶颈有望突破,转移胶带十倍市场空间

1塑料载带:下半年突破塑料粒子自供瓶颈,业绩放量在即

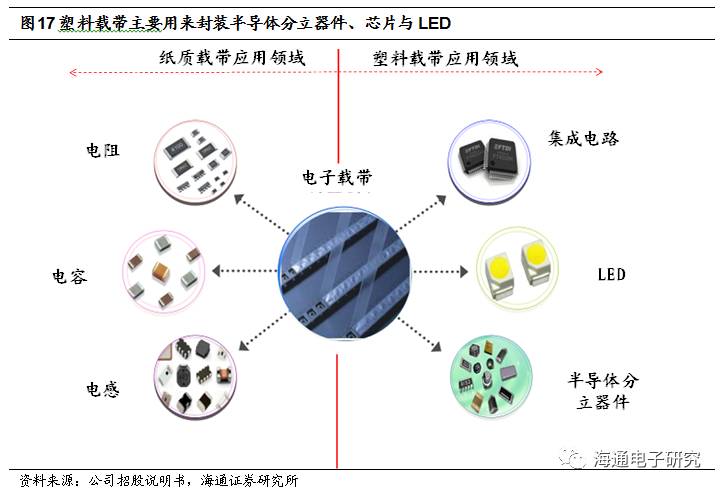

塑料载带主要用来封装半导体分立器件、芯片与LED。公司所处领域电子载带分为纸质载带与塑料载带。其中纸质载带大多应用于厚度不超过1mm 的电子元器件的封装,当电子元器件的厚度超过1mm时,受到弯曲条件的限制往往倾向于使用塑料载带进行封装。因此半导体分立器件、集成电路、LED 一般采用塑料载带封装。

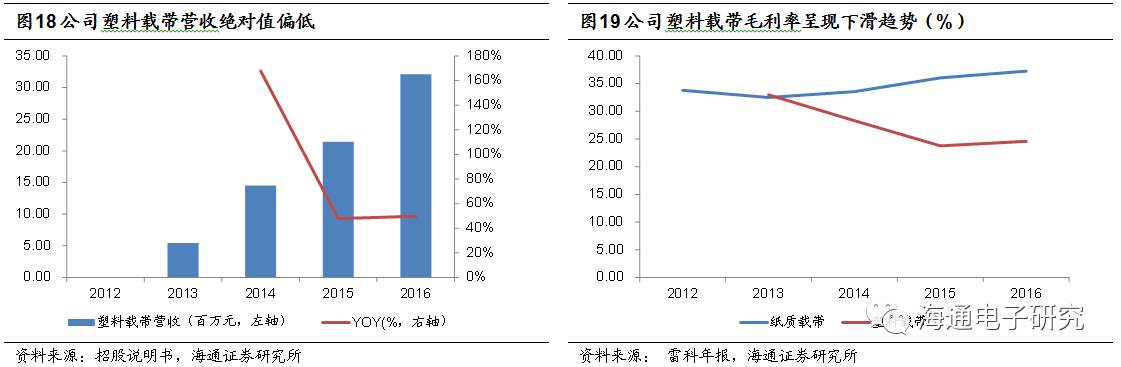

公司塑料载带2011年投产,但是业务进展相对缓慢。公司塑料载带于2011年正式投产,但是下游客户开拓与营收增速相对缓慢,2016年营收近3212万元,占公司营收不足4.26%。同时从盈利能力角度来看也相对偏弱,公司塑料载带毛利率相对纸质载带毛利率偏低,2016年仅为24.59%。且与纸质载带毛利率攀升不同,塑料胶带的毛利率呈下降趋势。换句话说,公司在主动降价以谋求塑料载带市占率提升的过程中,15,16年业务的增速仅维持在50%左右,绝对值也仅为3000多万。相比公司纸质载带国内占比超过50%的市占率,公司塑料胶带占比也仅为1.92%。

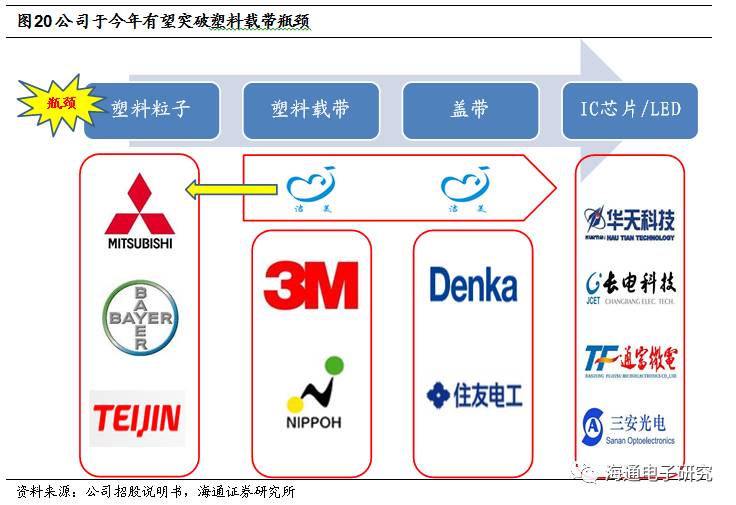

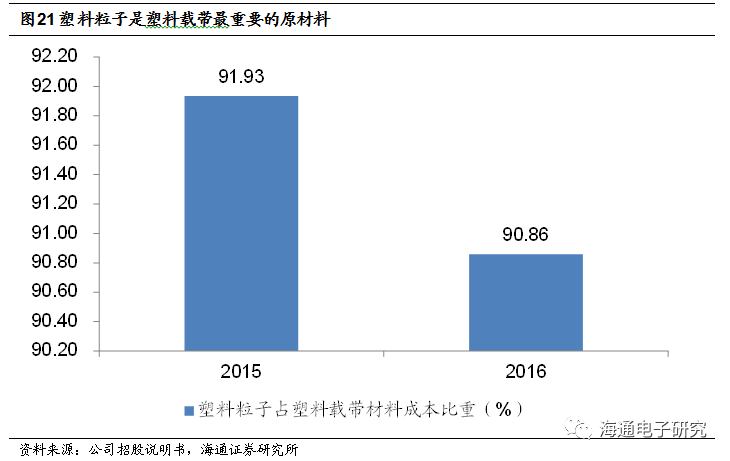

那么如何看待塑料载带业务呢?我们认为核心的关键点在于上游原材料自供。在对纸质载带进行战略布局时,公司前期通过采购电子专用纸进行简单加工切入市场,自2007年起历时近3年多的研发成为国内具备电子专用纸生产能力的企业,大幅降低电子元器件企业的封装成本,改变了高端纸质载带受制于境外企业的格局。在对塑料载带进行战略布局时,公司秉承与开发纸质载带相同的理念,先行采购黑色PC 粒子简单加工成塑料载带并已实现初步量产。但是这种采购黑色塑料粒子生产是无法与3M等国际龙头竞争的,因为海外龙头技术更成熟,也能以更低的价格采购上游原材料。而公司目前已经成功研发造粒工艺,塑料粒子预计下半年投产,自给率将迅速提升到100% ,从而使得公司在保持较大降价空间的同时显著提升毛利率水平。配合公司募投项目“15 亿米电子元器件封装塑料载带生产线”扩产,塑料载带业务放量在即!

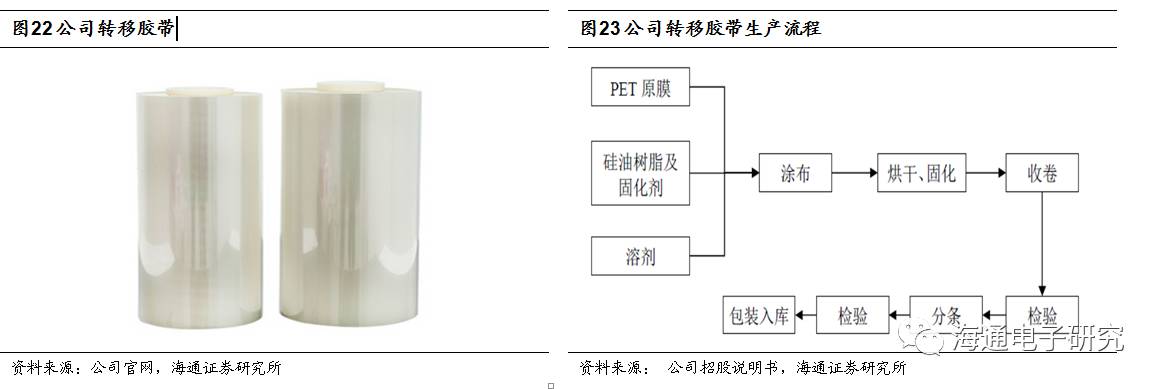

4转移胶带:从后道进入车间耗材,十倍市场空间潜力巨大

转移胶带属于电子元器件制造过程中中间产品转移用材料。可以作为PCB、LED 行业的层压隔离膜及保护膜、胶粘保护膜产品的保护层、模切行业冲型耗材以及作为多层陶瓷电容器(MLCC)及叠层内置天线生产加工过程转移的承载体。

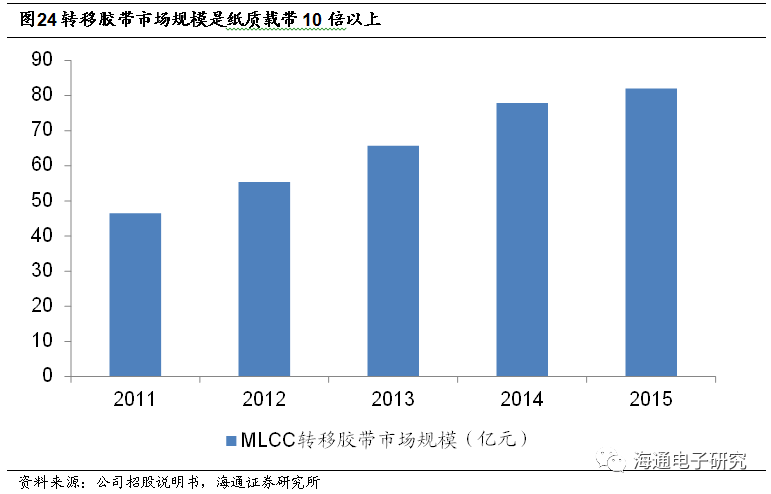

转移胶带市场空间广阔。以转移胶带重要的下游应用MLCC用转移胶带为例,2015 年我国MLCC 行业所需的转移胶带的面积将超过44.8 亿平方米,对应市场空间就高达82亿元,如果考虑片感、天线等其他叠层元器件对转移胶带的需求,转移胶带市场破百亿,对应仅10亿的纸质载带市场,公司所处市场扩充了10倍以上!

面对更加广阔的市场,公司开拓市场难度大么?我们认为不大。

首先,公司已经具有转移胶带核心技术,产品质量与国外龙头相差无几。公司通过外购PET原膜自行生产转移胶带,通过以现有封装类胶带技术为基础,引进相关专业人员共同开发,通过客户的配合测试,逐渐掌握了转移胶带的生产控制能力,并取得了两项发明专利,分别为“一种高密着性防静电离型膜”、“一种用于MLCC 流延的离型膜”。公司转移胶带产品已经在国内大型被动元件厂商试产,据我们产业链跟踪,公司产品质量优良,与国外龙头相差无几。

另一方面,公司转移胶带客户与纸质载带客户几乎完全相同,具有明显的客户资源优势。公司转移胶带客户仍然是国巨、风华高科、村田、三星电机、顺络等被动元件厂商,公司是三星电机全球优秀供应商、村田优秀合作伙伴,说明客户对公司产品质量认可,公司具有明显的客户资源优势。同时,转移胶带市场空间是纸质载带十倍以上市场空间说明被动元件对转移胶带成本敏感,公司产品预计也具有很高的价格优势。

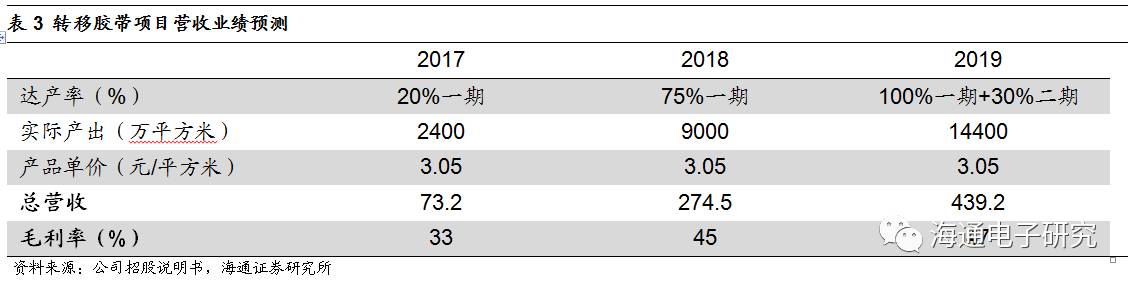

因此,面对十倍的百亿规模市场,客户完全重叠,质量相差无几,而公司又具有较高的性价比优势下有望快速打开市场。目前一期项目第一条生产已经安装完毕并对大陆、台湾客户实现供货,第二条、第三条生产线预计下半年投产,随着转移胶带投产,该块业务有望迅速放量。

风险提示。新业务开拓不及预期,行业竞争加剧。

海通证券研究所 电子行业研究团队

---------------------------------------------

陈平 电子行业首席分析师

座机:+86 (0)21-23219646

手机:+86 18321518060

微信:shamushamu

Email:[email protected]

谢磊 电子行业助理分析师

座机:+86 (0)21-23212216

手机:+86 13916209860

微信:stevenxielei

Email: [email protected]

尹苓 电子行业助理分析师

座机:+86 (0)21-23154119

手机:+86 13418887806

微信:cuhkyinling

Email: [email protected]

张天闻 电子行业助理分析师

座机:+86 (0)21-23212216

手机:+86 18916128992

微信:ztw19910323

Email: [email protected]

------------------------------------