AE1:=EMA(CLOSE,13)-EMA(CLOSE,55);

AE2:=EMA((0.618*REF(AE1,1)+0.382*AE1),3);

STICKLINE(AE1>=AE2,H,L,0,0),COLOR00FFFF;

STICKLINE(AE1>=AE2,O,C,-1,0),COLOR0099DD;

STICKLINE(AE1>=AE2,O,C,2,0),COLOR00ABEE;

STICKLINE(AE1>=AE2,O,C,1,0),COLOR00DDFF;

STICKLINE(AE1>=AE2,O,C,0.1,0),COLOR00FFFF;

E1:=EXPMA(C,7),COLORGREEN;

E5:=EXPMA(C,17),COLORGREEN;

A1A:=CROSS(C,E1) AND CROSS(C,E5);

S1:=(CLOSE-MA(CLOSE,6))/MA(CLOSE,6)*100;

RSI1:=SMA(MAX(CLOSE-LC,0),6,1)/SMA(ABS(CLOSE-LC),6,1)*100;

RSI2:=SMA(MAX(CLOSE-LC,0),12,1)/SMA(ABS(CLOSE-LC),12,1)*100;

RSI3:=SMA(MAX(CLOSE-LC,0),24,1)/SMA(ABS(CLOSE-LC),24,1)*100;

S2:=(CLOSE-MA(CLOSE,12))/MA(CLOSE,12)*100;

S3:=(CLOSE-MA(CLOSE,24))/MA(CLOSE,24)*100;

DRAWICON(CROSS(S3,S1) AND RSI1>RSI2 AND RSI2>RSI3,L*0.978,24);

DRAWICON(RSI1>RSI2 AND RSI2>RSI3 AND CROSS(RSI2,RSI3) AND REF(RSI1,2)>50 AND

REF(RSI1,1)<50 AND RSI1>50,L*0.97,14);

红球:=(A1 AND L>REF(L,1) AND REF(O,1)>REF(C,1))*O;

DRAWICON(红球=O,L*0.99,13);

RSI5:=((SMA(MAX((CLOSE-LC),0),5,1)/SMA(ABS((CLOSE-LC)),5,1))*100);

TR1:=SUM(MAX(MAX((HIGH-LOW),ABS((HIGH-REF(CLOSE,1)))),ABS((LOW-REF(CLOSE,1)))),10);

DMP:=SUM(IF(((HD>0) AND (HD>LD)),HD,0),10);

DMM:=SUM(IF(((LD>0) AND (LD>HD)),LD,0),10);

ADX:=MA(((ABS((MDI-PDI))/(MDI+PDI))*100),5);

WR10:=((100*(HHV(HIGH,10)-CLOSE))/(HHV(HIGH,10)-LLV(LOW,10)));

DRAWICON(CROSS(抄底,0),L*0.98,25);

VAR4:=EMA(C,3), LINETHICK1,COLORWHITE;

DRAWICON(COUNT(REF(VAR4,1)

[

REF(VAR4,1),L,26);

]

RSI1A:=SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

RSI2A:=SMA(MAX(CLOSE-LC,0),3,1)/SMA(ABS(CLOSE-LC),3,1)*100;

RSI3A:=SMA(MAX(CLOSE-LC,0),4,1)/SMA(ABS(CLOSE-LC),4,1)*100;

RSI4:=SMA(MAX(CLOSE-LC,0),5,1)/SMA(ABS(CLOSE-LC),5,1)*100;

RSI5A:=SMA(MAX(CLOSE-LC,0),6,1)/SMA(ABS(CLOSE-LC),6,1)*100;

RSI6:=SMA(MAX(CLOSE-LC,0),7,1)/SMA(ABS(CLOSE-LC),7,1)*100;

RSI7:=SMA(MAX(CLOSE-LC,0),8,1)/SMA(ABS(CLOSE-LC),8,1)*100;

RSI8:=SMA(MAX(CLOSE-LC,0),9,1)/SMA(ABS(CLOSE-LC),9,1)*100;

RSI9:=SMA(MAX(CLOSE-LC,0),10,1)/SMA(ABS(CLOSE-LC),10,1)*100;

RSI10:=SMA(MAX(CLOSE-LC,0),11,1)/SMA(ABS(CLOSE-LC),11,1)*100;

RSI11:=SMA(MAX(CLOSE-LC,0),12,1)/SMA(ABS(CLOSE-LC),12,1)*100;

RSI12:=SMA(MAX(CLOSE-LC,0),13,1)/SMA(ABS(CLOSE-LC),13,1)*100;

RSI13:=SMA(MAX(CLOSE-LC,0),14,1)/SMA(ABS(CLOSE-LC),14,1)*100;

RSI14:=SMA(MAX(CLOSE-LC,0),15,1)/SMA(ABS(CLOSE-LC),15,1)*100;

RSI15:=SMA(MAX(CLOSE-LC,0),16,1)/SMA(ABS(CLOSE-LC),16,1)*100;

RSI16:=SMA(MAX(CLOSE-LC,0),17,1)/SMA(ABS(CLOSE-LC),17,1)*100;

RSI17:=SMA(MAX(CLOSE-LC,0),18,1)/SMA(ABS(CLOSE-LC),18,1)*100;

RSI18:=SMA(MAX(CLOSE-LC,0),19,1)/SMA(ABS(CLOSE-LC),19,1)*100;

RSI19:=SMA(MAX(CLOSE-LC,0),20,1)/SMA(ABS(CLOSE-LC),20,1)*100;

RSI21:=SMA(MAX(CLOSE-LC,0),21,1)/SMA(ABS(CLOSE-LC),21,1)*100;

短线RSI:=(RSI1A+RSI2A+RSI3A+RSI4+RSI5A)/5;

中线RSI:=(RSI6+RSI7+RSI8+RSI9+RSI10+RSI11+RSI12+RSI13+RSI14+RSI15+RSI16+

RSI17+RSI18+RSI19+RSI21)/15;

红色箭头:=CROSS(短线RSI,中线RSI);

DRAWICON(红色箭头=1,L*0.98,1);

P1:=EMA((CLOSE-LLV(LOW,55))/(HHV(HIGH,55)-LLV(LOW,55))*100,5);

P2:=(HHV(HIGH,55)-LLV(LOW,55))/EMA((CLOSE-LLV(LOW,55)),5);

P5:=COUNT(P3,7)>0 AND P4;

P6:=3*SMA((CLOSE-LLV(LOW,89))/(HHV(HIGH,89)-LLV(LOW,89))*100,5,1)-2*SMA((CLOSE-LLV(LOW,89))/(HHV(HIGH,89)-LLV(LOW,89))*100,5,1);

P7:=(CLOSE-LLV(LOW,34))/(HHV(HIGH,34)-LLV(LOW,34))*100;

NU:=(CLOSE-LLV(LOW,34))/(HHV(HIGH,34)-LLV(LOW,34))*100;

NU1:=EMA(3*NU0-2*NU00,4);

NW:=MA(3*SMA(P7,6,1)-2*SMA(SMA(P7,5,1),5,1),2);

HW:=CROSS(NW,0) AND MW<56;

DP:=IF(P5 AND COUNT(P5,5)=1,1,0);

TP:=(HW AND DP) OR ((CROSS(IF(P6<3 AND NU2<5 AND NW<4,1,0),0.5))AND LLV(L,34)/HHV(H,144)<0.78),NODRAW;

STICKLINE(TP,H,L,0,0),COLOR0000FF;

STICKLINE(TP,O,C,-1,0),COLOR000099;

STICKLINE(TP,O,C,2,0),COLOR0000AB;

STICKLINE(TP,O,C,1,0),COLOR0000DD;

STICKLINE(TP,O,C,0.1,0),COLOR0000FF;

DRAWTEXT(TP,C*0.96,'转折点'),COLORRED;

图标配合颜色变化,看盘轻轻松松。

固定收益类产品投资策略(投资分析)

目录:

1.固定收益的种类和概念

2.利率的计算

3.复利终值与现值,什么是贴现因子

4.债券的现金流折现问题,连续复利下的现值利率的风险结构和期限结构

5.名义收益率,到期收益率,实际收益率,内部收益率

6.通过久期来判断债券的收益与风险债券的买卖策略

7.NPV方法

1.固定收益的种类和概念

固定收益类的产品主要有国债,央行票据, 金融债和企业债.其中,以个人名义可购买的有国债和企业债.

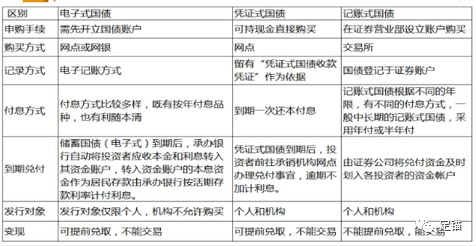

1.国债: 分为电子式国债,凭证式国债和记账式国债.

2.企业债:由中国工商企业发行的债券,重点企业债券,是由电力、冶金、有色金属、石油、化工等部门国家重点企业发行的。

2.利率的计算

分为单利和复利

-

(1).单利公式:

本息和A = P(1+r * n)

利息 = P* r * n

其中 A : 到期本金和利息和, P: 投入本金, r : 利率, n: 期限

-

(2).复利原则(72定律-估计法)

就是要把所赚的钱进行再投资,让钱在生钱。大多数人往往会低谷复利的威力。

假设你现在有1万元用于投资,每年的投资收益是25%,那么按单利计算,3年后,你总共可以赚到7500元(10000 * 25% * 3), 但如果你每年都把赚到的钱用于再投资,那么3年后你总共就可以赚到9531元(10000 * (1+25%)^ 3 -10000).这多赚的2000多就是这3年里你赚的钱又生的钱。这样时间一长,差异就会非常惊人。

计算公式: 本利和 = 本金 *(1 + 利率)^期数

如果是复利30年后,2万元12%利率会变成约726727.3815元,而单利只7.2万多元。

3.复利终值与现值,什么是贴现因子 (未来5年后我想拿到30w, 那么按照现在的利率,我应该存多少合适?)

-

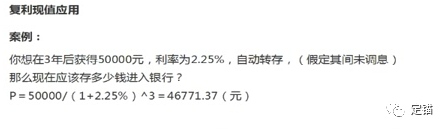

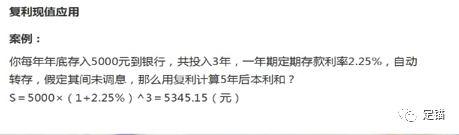

1.贴现因子(未来5年后我想拿到30w, 那么按照现在的利率,我应该存多少合适?)

将来的现金折算成现在的价值为多少,折算率介于0 - 1 之间的一个数就为贴现因子,贴现因子可以理解为1单位的现金在未来的价值是多少.

-

2.现值

未来某一时点上的本利,按现行利率逆算出来的本金,也就是未来的现金折算到现在是多少钱.

复利现值公式: P = S/(1+ r) ^n

S : 未来本利; r : 现在的利率,这里的 r也叫作贴现因子

n : 期限; P : 未来本利折现到现在的价值,即现值.

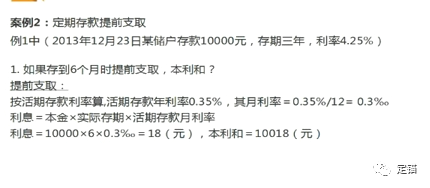

单利案例

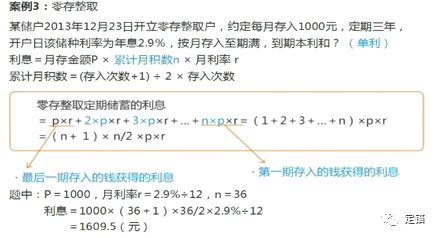

复利案例:

4.债券的现金流折现问题,连续复利下的现值利率的风险结构和期限结构

复利的现值应用: 债券价格

债券标有面值和票面利率.债券发行时一般不会按照面值等价发行,或高于票面价值或低于票面价值.债券值不值得买就要分析其发行价值和市场价格大小.

市场价格计算

1.单利

a.假设债券到期一次性还本付息:

债券价格 = S /( 1 + r ) ^ n

其中:

S 到期本利和(假设复利计息), S = 债券面值 F * ( 1 + 票面利率 r0) ^ n,

r : 市场利率或投资者希望获得的收益率

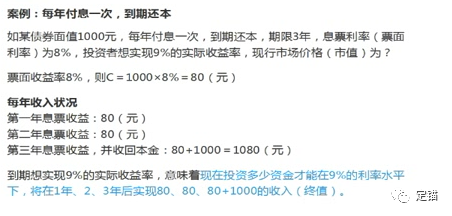

b.假设债券每年付息一次,到期还本:

债券价格 = C /(1+ r) ^ 1 + C ( 1 + r) ^2 + .... + (C + F) / (1 + r) ^n

其中:

C 为第1,2.. 到 n年年末的利息收益

C = 债券面值 F * 票面利率 r0

每年现金流入(利息收益及本金) 折成现值的和即为市场价格.

案例:

投资者按照974.69 的价格购买该债券,到期可以达到9%的收益,此时,如果债券发行价格高于974.69时,就不要购买该债券.

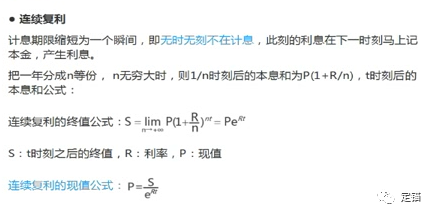

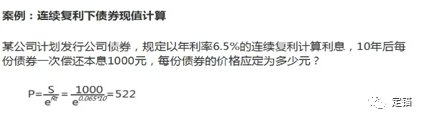

2.连续复利

一般需要金融计算器计算

案例:

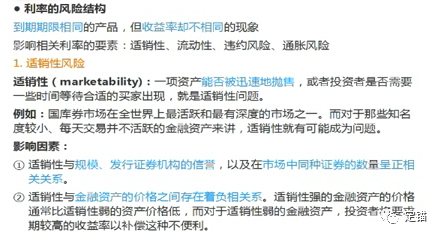

4.1 利率的风险结构和期限结构