说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——短期利率大幅走高,商品价格维持强势

高善文

姚学康

2017

年

12

月

29

日

内容提要

临近年末,银行间市场流动性明显收紧,资金利率与短端债券收益率大幅上行,幅度明显高于过往的年末水平。金融去杠杆和资管市场整顿可能在其中产生了不可忽视的影响,这对央行和金融机构的流动性管理带来挑战。从中央经济工作会议对明年的定调和安排来看,围绕防控和化解系统性风险,偏紧和波动更大的流动性状况将在较长时间内延续,并继续拖累其他市场。

由于美元走弱、国内经济改善以及内外利差走扩,近期人民币兑美元较快升值。看起来人民币贬值压力已经消解,汇率水平已经重新回到合理均衡区域。

11

月工业企业收入与利润增

速明显下滑。预计销售利润率已经或即将开始回落,这可能

持续

3-6

个月的时间,并将阶段性地影响权益市场的表现

。

美国经济数据表现积极,川普税改方案的落地,有望对未来经济进一步形成支持。受益于主要经济体同步恢复,全球工业金属维持强势,能源价格也继续走高,看起来全球经济周期性恢复的基础越来越稳健。

风险提示:政策失误引发严峻的流动性冲击

全球同步恢复进程中断风险

一、防控金融风险攻坚战

过去两年多,实体经济运行层面的许多风险因素,例如商品房高库存、工业产能过剩、国企杠杆、地方债务、银行坏账等问题,均得到了有效的化解和控制。

内外市场供应端自发的调整和改善无疑在其中发挥了重要的作用。供给侧改革的实施以及官员政绩考核制度的变化等,则加速了其中许多问题的解决。这些风险因素的缓和,为股票市场蓝筹估值的修复提供了最为关键的支撑。

但在金融领域,我们仍然的风险仍然很多,特别是过去几年影子银行体系的迅速膨胀和刚性兑付,以及互联网金融领域的监管缺失。“防范化解重大风险,重点是防控金融风险”,这也是未来三年政府工作的“攻坚战”之一。

因此,强化金融监管是大势所趋。短期之内,这无疑给相关领域带来较大的调整和痛苦,但长期来看,有助于进一步降低经济和金融系统的稳健性,从而进一步提升权益市场的风险偏好。

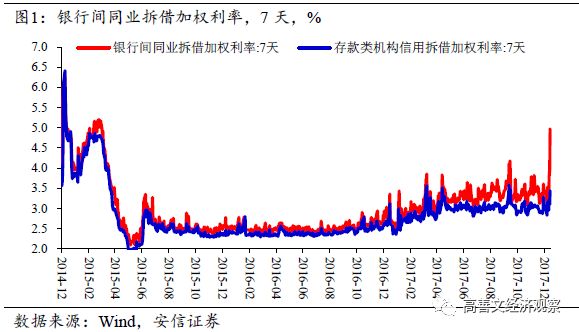

二、年末银行间流动性趋紧,人民币汇率升值

临近年末,银行间市场流动性明显收紧,资金利率与短端债券收益率大幅上行,幅度明显高于过往的年末水平。

例如隔夜利率上升幅度不大,但

7

天、

14

天、

1

个月、

3

个月等各期限跨年资金利率飙升至

2014

年底以来的最高水平。同业存单发行利率同步走高。非银资金紧张程度更为严峻,

R

与

DR

利差创新高。

银行间债券市场上,短端利率债、信用债收益率,在资金成本推动下显著走高;长端利率债和信用债在

11

月下旬股市调整以后随即转为震荡,近期走势比较平稳。

金融去杠杆和资管市场整顿可能在其中产生了不可忽视的影响,这对央行和金融机构的流动性管理带来挑战。

从中央经济工作会议对明年的定调和安排来看,围绕防控和化解系统性风险,偏紧和波动更大的流动性状况将在较长时间内延续,并继续拖累其他市场。

川普税改进展较快,但税改落地后美元指数较大幅度走弱,人民币汇率相应走强。

2015-2016

年人民币弱势背景下,年底往往出现人民币的加速贬值,这一局面在今年不复存在。

看起来人民币贬值压力已经消解,汇率水平已经重新回到合理均衡区域。

三、工业企业毛利率维持高位,但接下来可能向历史合理水平回归

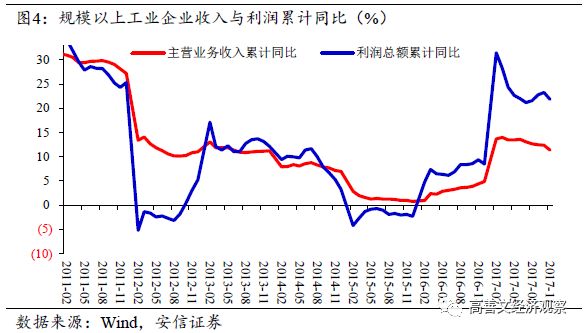

1-11

月,工业企业收入累计同比

11.4%

,较

1-10

月回落

1

个百分点,幅度较大;利润累计同比

21.9%

,滑落

1.4

个百分点。

11

月当月,利润同比

14.9%

,较前月大幅回落

10.2

个百分点,

PPI

同比回落对利润增速下滑贡献较大。

11

月工业企业销售利润率仍在走高,当前已经处于历史最好水平。这主要得益于全球经济的恢复,以及部分行业的严格限产。但

我们倾向于认为,未来销售利润率进一步上升已经比较困难。

随着供应层面的逐步响应,供需之间的动态裂口收窄,企业销售利润率大概率掉头向下,转入下行通道,向历史合理水平回归。

这可能持续

3-6

个月的时间,并将阶段性地影响企业

ROE

和权益市场的表现

。

11

月工业企业资产增速

7.3%

,负债增速

6.3%

,均较前月回落

0.4

个百分点,与流动资产和流动负债增速的下滑有关。事实上,

2016

年下半年以来工业企业资产增速的反弹,主要受到流动资产推动,非流动资产增速仍延续小幅走低趋势。预计今年工业企业资产负债率连续第四年走低。