导读:

离春节越来越近,资本市场的春节效应也越来越明显,以食品饮料为代表的大消费板块受到资金追捧,其中尤以白酒为佳。过年和亲朋好友把酒言欢已是中国人千年的传统,白酒股节前表现也是资本市场的传统,贵州茅台、五粮液、泸州老窖股价不断刷新历史新高。

节前白酒股还能走多远?目前参与是否理智?这是投资人关注的话题。以史为鉴可以知兴替,我们不妨先来看看过去十年春节前一个月白酒股的表现。

一、过去十年白酒股春节前整体表现不佳

我们以目前A股流通市值前三公司为代表,洋河股份因为2009年才上市,因此把流通市值第四的泸州老窖替代了洋河股份。从2008年到2017年春节前一个月,贵州茅台、五粮液和泸州老窖的上涨概率都只有30%,下跌概率则达到了70%。而今年一月过半,不少白酒股涨幅都在10%左右,今年节前白酒股整体上涨概率到底是历史上涨概率的30%,还是下跌概率的70%呢?

我们具体看过去十年春节期间大盘的走势,以及白酒行业的基本面,或许才能看清这些数据背后的真正原因。2008年春节前一个月三只统计股暴跌,当时正是熊市的开端,大多数个股无法幸免。2009年因四万亿刺激计划,大盘涨到3478点,茅台跌,五粮液和泸州老窖涨,属于正常现象。2009/2010大盘处于调整中,三只统计股也整体下跌。接下来的剧情大家都清楚了,2012年塑化剂事件,2013年禁酒令,直到2015年沪指上冲5178点过程中,白酒股元气才逐渐恢复。2016年春节期间大盘还处于恐慌杀跌过程中,泥沙俱下,白酒股没能幸免。2017年市场人气修复,春节期间大盘处于反弹过程中,三只统计股也整体录得上涨。

具体分析我们发现,过去十年白酒股节前整体表现不佳都有不同的原因,因此我们不能因此就判断今年节前白酒股会面临杀跌。

二、今年白酒股面临不同的市场环境

(一)市场投资风格转变

白酒股目前的强势表现,并不是1月份才开始的,而是延续了去年几乎一年的强势表现。

贵州茅台去年涨了113.07%,五粮液涨了137.88%,泸州老窖涨了105.99%,全部翻倍。中国资本市场经历20多年的发展,价值投资在2017年被市场各方广泛认可并切实执行,价值投资者获得了丰厚回报。沪深300去年全年涨了21.78%,创业板全年下跌10.67%。再看看我们熟悉的那些白马股,格力电器、美的集团、福耀玻璃、伊利股份……,每一个都给投资者带来稳定高额回报。白酒股作为业绩确定性高的品种,自然也是受到资金的持续关注。

(二)白酒股基本面稳定向好

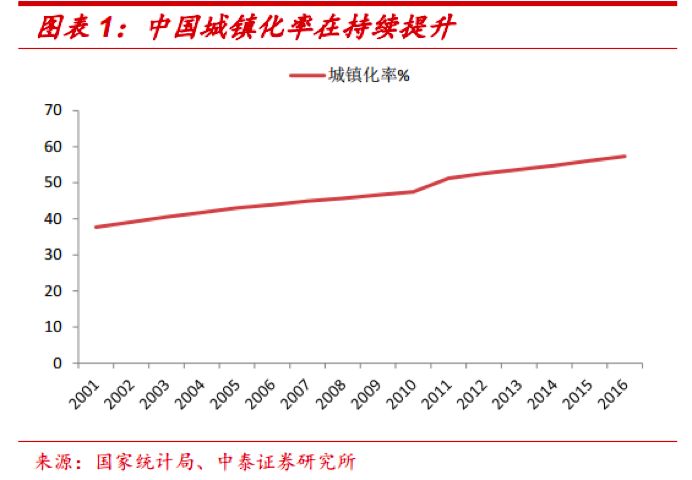

中泰证券指出, 我国城镇化率持续提升,2016 年常住人口城镇化率达到 57.3%,且近 3 年提升幅度在加快,背后受益棚改等相关落户政策推动,但与发达国家相比仍有较大提升空间。

伴随城镇化进程的提速,中产阶层及以上人数占比逐步提高,消费品迎来全面升级时代。

据国家统计局数据, 我国居民人均可支配收入水平呈逐年上升趋势,其中,城镇居民人均可支配收入 2012-2016 年复合增长率为 6.47%;农村居民人均可支配收入 2012-2016年复合增长率为 9.32%。 城镇和农村收入水平逐年上升,且农村收入同比增速五年来均高于城镇收入同比增速。收入逐步提高带来中高端白酒的消费能力提升,消费升级趋势显著。

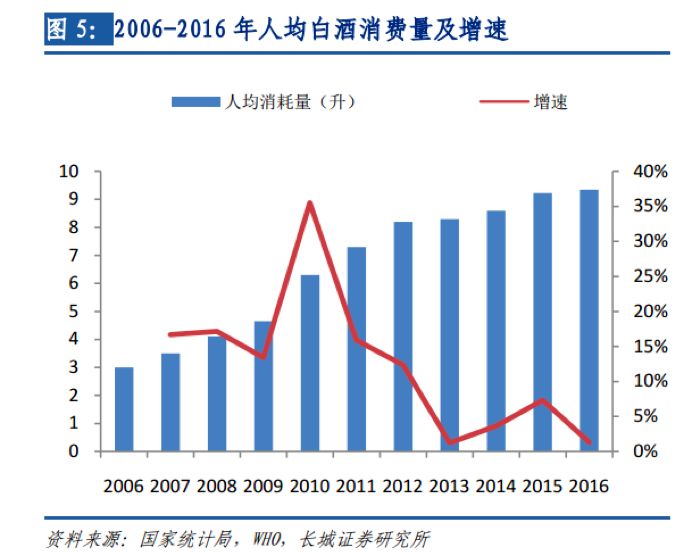

我国人均白酒消耗量从 2006 年起逐年递增。由于统计数据存在滞后情况,据世界卫生组织的最新数据显示,截止到 2016 年底中国人均白酒消耗量约为9.40 升,已赶超英美成为人均酒类消费第三大国。长城证券指出,上轮白酒大好行情中,政务消费占据绝对主导地位,而本轮消费结构中,商务消费和大众消费已逐渐代替政务消费份额,成为白酒消费趋势所向。根据 2016 年消费结构数据情况显示,大众消费提高是基于亲朋好友聚会,送礼,收藏等原因占比增加明显。

白酒向上的主要驱动力在于经济增长,其中固定资产投资增速是关键指标。

长城证券指出,从 2011-2017H1 来看,全国固定资产投资一直处于增长状态,与过去的以政府为导向的投资不同,资金由资源、资本密集型产业转向消费、基建、民生工程等,精准性提高。经济发展助力大众的人均收入及可支配收入增加,富裕人群占比将持续增长,预计未来大众消费占比白酒总消费比例将会继续扩大。

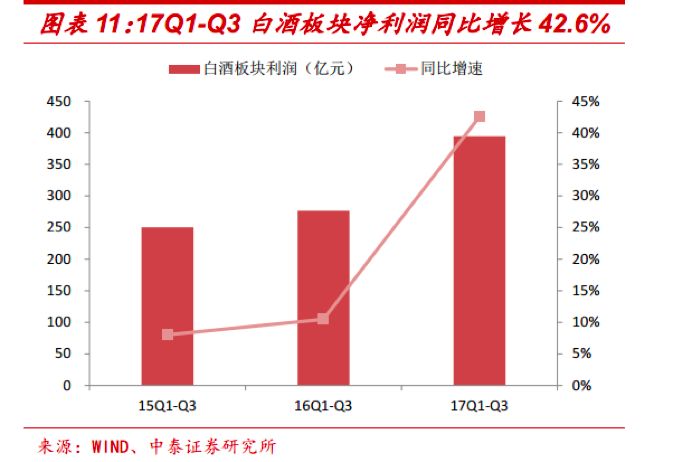

2017年前三季度白酒上市公司实现收入 1230.2 亿元,同比增长 29.0%,环比提高 16.0pct;实现净利润 394.5 亿元,同比增长 42.6%,环比提高32.1pct。2015 年以来,白酒板块增速逐年加速,同时渠道库存保持健康水平,主流产品涨价不断,白酒行业景气周期上行趋势持续得到验证。

(三)白酒股催化剂多

茅台自2018 年起适当上调茅台酒产品价格,平均上调幅度为 18%左右,飞天茅台出厂价从 819 提升至 969。机构认为,在目前一批价与出厂价仍有 600 元以上空间,以及高端白酒集中度提升供不应求情况下,茅台有望进入价格驱动收入业绩增长的新周期。

五粮液将新品五粮液调整零售价格到1099元/瓶,供货价调至939元,五粮液1618供货价涨到969元。机构认为,在茅台、五粮液进一步提升出厂价的情况下,不排除国窖在价格上顺势进一步调整。参考五粮液 17 年渠道顺价后释放的市场推力,期待 18 年国窖继续实现量价齐升,带动收入利润高增长。

1月11日,茅台集团召开2018 年度工作会, 提出 2018 年目标是实现含税收入900 亿元; 实现增加值 780 亿元左右; 白酒产量、 销量均达到 12 万吨以上; 上交税金 300 亿元。 春节将至, 茅台已经妥善安排,计划投放不少于 7000 吨茅台酒、 6000吨系列酒, 确保春节以前的投放量,分别达到全年计划的25%、 20%以上, 尽最大努力满足市场需求。

招商证券指出,如果说茅台公告、五粮液1218调研反馈,是对一线白酒2018年收入业绩的背书,那么

茅台公告春节前发货7000吨,则是对一季度一线白酒超预期的背书,并奠定全年收入业绩之基。这一信号将是板块旺季行情的强催化剂,也将是旺季行情加速实行的助推器。

中银国际认为2018年食品饮料板块仍有较好的投资机会,消费升级和复苏传导将推动行业保持较快增速,当前估值总体处于合理水平,稳稳地赚 EPS 增长的钱。高端、次高端涨价,酒类板块有望全面复苏,包括中低档白酒、葡萄酒、黄酒、啤酒。子行业,18 年中银国际最看好白酒,成长的确定性和弹性都很好。行业向好的逻辑不变,消费习惯和营销模式改变推动品牌集中度提升。

结论:

虽然过去十年白酒股春节前一个月整体下跌,但经过我们分析,每一次的下跌都有特殊原因。随着白酒基本面的改善以及A股投资者投资风格的转变,白酒股当仁不让的成为市场的宠儿。

申万宏源指出,食品饮料一季度行情主要基于确定性

,确定性的几个方面: 1、主要子行业的景气度向上; 2、2017Q1-Q4 业绩前低后高,白酒和食品龙头公司 2017Q1 业绩基数相对全年较低; 3、春节推后使 2018Q1 业绩加速增长,开门红可期。

长按二维码可收看上述直播