2008年次贷危机爆发,引起了各国对系统性风险的重视和对金融监管框架的反思。以逆周期调节和防范系统性风险为主要目标的宏观审慎监管,成为后危机时代金融监管改革的核心。2016年起,中国人民银行将差别准备金动态调整机制“升级”为宏观审慎评估体系。作为金融监管的新框架,我国的宏观审慎评估体系正在不断发展完善之中。

中国金融四十人论坛(CF40)特邀成员、兴业银行首席经济学家鲁政委等人梳理了国际上常见的宏观审慎监管工具,以期一窥我国宏观审慎体系未来可能的演进路径。

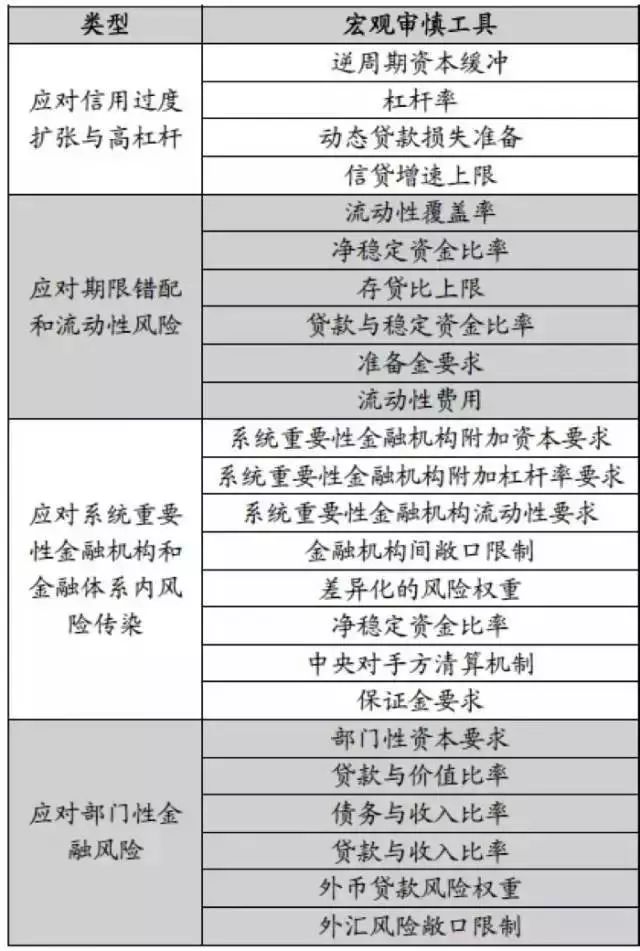

根据适用目标,宏观审慎工具可以划分为四大类。第一,应对信用过度扩张和高杠杆的宏观审慎工具。第二,应对期限错配和流动性风险的宏观审慎工具。第三,应对系统重要性金融机构和金融体系内风险传染的宏观审慎工具。第四,应对部门性金融风险的宏观审慎工具。

应对信用过度扩张与高杠杆

(1)逆周期资本缓冲

金融体系天然具有亲周期的特征。在经济繁荣期,银行信用往往加速扩张。而在经济萧条期,受坏账增加等因素的影响,银行信用可能过度萎缩。逆周期资本缓冲工具意在平滑经济周期对信用增长的影响。在经济繁荣期提高对银行的资本要求,防止信用过度扩张。在经济萧条期释放资本要求,帮助银行吸收损失,避免信用条件过度恶化。

根据巴塞尔协议Ш的规定,银行的逆周期资本缓冲规模应当在风险加权资产的0%至2.5%之间,且由核心一级资本提供。

逆周期资本缓冲作用的发挥,依赖于监管当局根据经济形势对缓冲规模做出相应调整。因此,监测指标的选择对逆周期资本缓冲的应用十分重要。

IMF建议,可以依据以下指标判断信用扩张速度是否适宜。

第一,信贷与GDP之比的缺口是评判信用扩张速度最重要的指标。当信贷与GDP之比高于其长期趋势,说明可能存在信贷过热的现象。

第二,信贷与GDP之比的变化和信贷增速也是监测信用扩张速度的可行指标。

第三,资产价格增速、资产价格与其长期趋势的偏离程度、偏低的风险溢价可能成为重要的风险提示。

(2)杠杆率

风险加权指标有其天然的缺陷。一方面,在经济繁荣期,风险水平往往较低,风险加权资本指标的有效性受到侵蚀。另一方面,风险权重可能被操纵。与建立在风险加权资产概念之上的资本充足率指标不同,杠杆率指标不考虑资产的风险水平,仅考虑风险敞口的总规模。因此,巴塞尔协议Ш引入最低杠杆率指标,作为风险加权指标的补充。

根据巴塞尔协议Ш的规定,在计算杠杆率指标时,应当以一级资本衡量资本规模。计算敞口规模的时候,既应考虑贷款、回购、证券投资和衍生品等表内项目,也应当考虑承兑汇票、备用信用证、承付款项等表外项目。

(3)动态贷款损失准备

传统意义上的贷款损失准备,指银行按照谨慎会计原则,根据贷款可能发生的损失计提损失准备。而动态贷款损失准备要求银行在经济景气时期积累逆周期的贷款损失准备,用以应对萧条时期可能发生的损失。与逆周期资本缓冲类似,动态贷款损失准备有助于在经济繁荣期抑制信用过度扩张,起到平滑信用周期的作用。

实施动态贷款损失准备的方法共有四种。

第一,全周期积累的动态贷款损失准备。动态贷款损失准备的变动包括新增贷款的预期损失和周期内对贷款存量提取的平均准备,同时需要扣除当期提取的准备。

第二,基于触发机制的动态贷款损失准备。监管当局选择一定的经济指标作为判断基准。当基准指标显示信贷过热时,银行需要提取动态贷款损失准备。

第三,提取预期贷款损失准备。银行需要评估每一项贷款在经济周期中可能发生的损失,依此计提损失准备。

第四,混合型的动态贷款损失准备,即在全周期积累机制的基础上,配合以触发机制。

(4)信贷增速上限

当信贷过热发生时,无论是逆周期资本缓冲、杠杆率还是动态贷款损失准备,都只能起到使信贷扩张减速的作用,而无法有效地把信贷增速降低到合意水平。而信贷增速上限能够更为有效地控制信贷增长的速度,为信用扩张降温。然而,由于信贷增速上限工具对信用增长的冲击更大,更适合应用于信贷增长强劲且系统性风险快速积累的时期。

(1)流动性覆盖率

流动性覆盖率工具意在提高银行对流动性风险的短期应对能力。流动性覆盖率等于银行持有的、无变现障碍的优质流动性资产与未来30日净现金流出的比值。为提高流动性覆盖率,银行可以增加优质流动性资产,也可以减少短期负债,由此降低银行面对的短期流动性风险。

根据巴塞尔协议Ш,流动性覆盖率的要求将从2015年的60%出发,逐年提高10%,直至2019年达到100%。

(2)稳定资金要求

与针对短期流动性风险的流动性覆盖率指标不同,稳定资金要求意在强化银行应对更长期限内资金风险的能力,引导银行以稳定的负债来源支持非流动性资产。

净稳定资金比率是实践稳定资金要求的重要工具。净稳定资金比率等于可用稳定资金与所需稳定资金之比,可用稳定资金是期限超过1年的资本与负债的加权值。资金来源越稳定,所赋予的权重就越高。长期、无变现障碍的资产,和非银行客户的贷款的权重更高。

根据巴塞尔协议Ш,净稳定资金比率的最低要求为100%,将从2018年起生效。

除了净稳定资金比率外,存贷比上限、贷款与稳定资金之比的上限等工具也可以用于实践稳定资金要求。

(3)准备金要求

准备金要求指商业银行在中央银行存入一定的存款,以满足客户提取和资金清算等要求。准备金要求通常基于短期负债、存款,可以应用于流量,也可以应用于存量。此外,准备金要求还可以区分币种,以应对外汇风险。

(4)流动性费用

流动性费用指对非核心资金征收费用。费率可以依据资金期限或币种进行区分。征收的费用用于建立应急基金,在发生流动性风险时向银行提供支持。

上述工具的实施,需要参考有效的流动性风险监测指标。

IMF提出了一系列可以用于刻画流动性风险的指标。

第一,贷存比和非核心资金(短期、批发和外汇资金)占总负债的比例是刻画流动性风险的基本指标。贷存比指标可以进一步拓展,在分母中加入非存款的稳定资金来源。

第二,基于资产负债表的指标。例如,资产与负债期限的匹配情况和未平仓的外汇敞口。

第三,基于金融市场和宏观经济形势的指标。例如,热钱的流入、银行间市场交易量和证券发行量等。

(1)对系统重要性金融机构的监管

第一,对系统重要性金融机构可以实施附加资本要求,以提高其吸收损失的能力。巴塞尔协议Ш提出,对全球系统重要性银行实施附加资本要求。附加资本要求的比例在1%到2.5%之间,具体比例与银行的系统重要性程度挂钩。

第二,对系统重要性机构实行附加杠杆率要求。2014年美国通过了对系统重要性机构的附加杠杆率规定(2018年生效)。该规定将系统性银行的补充杠杆率在最低要求的基础上提高2个百分点,达到5%。

第三,监管当局还可以对系统重要性机构提出更高的流动性要求,如更高的流动性覆盖率或流动性费用。

值得注意的是,为了更好地防范系统性风险,除了系统重要性银行外,其他能够扮演信用中介、期限转换和清算等角色的系统重要性金融机构也需要监管当局的高度重视。

(2)防范金融机构间的风险传染

第一,实行金融机构间敞口限制。这种限制既包括银行对单一对手方的敞口限制,也包括对一类对手方(如银行间)敞口的限制。同时,有必要对系统重要性银行之间的敞口进行更为严格的限制。

第二,对金融系统内的敞口采用更高的风险权重。差异化的风险权重可以通过两种形式实现:一是对某一类对手方的敞口采用更高的风险权重;二是对某一类金融体系内活动或工具的敞口实行更高的风险权重。

第三,通过流动性要求引导银行减少对短期批发资金,尤其是来自其他金融机构的短期批发资金的依赖。例如,上文提到的净稳定资金比率工具,就有利于减少银行资金来源间的相互关联。

(3)金融市场基础设施建设

金融市场基础设施的完善也有利于减轻风险在金融体系内的传染和扩散。

值得注意的是,中央对手方清算机制虽然减轻了交易对手风险,却可能导致系统性风险的集中。因此,中央清算所对金融体系具有系统重要性。为此,新加坡、韩国等国的中央银行都有针对中央清算所的流动性安排。

此外,证券借贷、回购和衍生品市场中的保证金要求也有利于减轻风险在金融机构间的传染。除了提供缓冲资金外,保证金要求的优势在于,在同一市场内,不论机构类型都需要遵守保证金要求。这可以减弱借贷活动向影子银行体系转移的动力。

(1)部门性资本要求

部门性资本要求工具指,银行需要对某一特定部门的风险敞口持有更高的资本准备,以应对该部门信用情况恶化可能带来的损失。这一工具可以运用于居民按揭贷款、商业地产贷款、无抵押的消费贷款等。

(2)贷款与价值比率限制

对于抵押贷款而言,对贷款金额与资产价值的比率进行限制,有助于降低信贷过热的风险。贷款与价值比率限制,一方面限制了贷款者可以获得的贷款金额,另一方面可以减轻资产泡沫与信用扩张之间的相互强化。贷款与价值比率工具通常运用于居民按揭贷款、商业地产按揭贷款和汽车贷款等。

(3)偿债能力要求

监管机构还可以对贷款者的偿债能力提出要求,以提高贷款质量、减轻信用风险。常见的偿债能力指标,包括债务与收入比率和贷款与收入比率。

(4)外汇风险管理

第一,实施差异化的风险权重,赋予未对冲汇率风险的贷款者的外币贷款更高的风险权重。监管当局也可以要求银行对不同币种的外汇贷款采用不同的风险权重。

第二,限制外汇风险敞口。监管当局既可以限制未对冲汇率风险的外币贷款的增速,也可以限制新增外币贷款占全部新增贷款的比例。

在管理外汇风险时,监管当局可以借助外币债务占比、外币债务占GDP的比例,和外币债务与长期趋势项的偏离程度等指标监测外汇风险的变化。

综上,常见的宏观审慎工具总结见下表。

(文章来源:第59期《金融市场研究》)