作者:

张铭慎,中国宏观经济研究院经济研究所;曾铮,中国宏观经济研究院市场与价格研究所

刊期:

《宏观经济研究》2018年第3期

内容提要

:

本文在中国发展混合所有制经济的背景下,考察了不同性质资本的交互作用对企业绩效的影响机制。与以往研究不同,我们不仅从数量角度考察国有股占比与企业绩效的关系,还基于完善企业治理结构的角度从国有股控制力、国有股之间以及国有股与其他性质股份的制衡两方面剖析国有股“一股独大”对企业绩效的影响机制。本文选取竞争性行业在1997—2001年首次公开募股的487家样本企业,从技术效率维度考察其2005—2013年间的绩效变化。研究表明,从数量占比上看,国有股占比与企业技术效率呈现倒U型关系。从相互作用来看,国有股占比较高时,国有股控制力的增强会降低企业的技术效率;不同性质股权的制衡组合对企业技术效率的影响具有显著差异。这说明竞争性行业中发展混合所有制对于提升企业技术效率有积极影响;提升混合所有制企业技术效率,不仅应适当降低国有股占比,更要解决国有股“一股独大”问题。

关键词:

混合所有制;企业技术效率;股权结构;竞争性行业

Abstract:

Under the background of the economic development of mixed ownership in China, this paper examines the impact of the interaction of different nature of capital on the performance of enterprises. Different from previous studies, we not only examine the relationship between the proportion of state-owned shares and firm performance from a quantitative point of view, but also analyze the relationship between state-owned shares and controlling state-owned shares and between state-owned shares and checks and balances of state-owned shares and other shares based on the perfection of corporate governance structure “sole majority shareholder” impact on the performance of enterprises. This paper chooses 487 sample companies that initial public offering of competitive industry from 1997 to 2001, and examines the change of their performance from 2005 to 2013 from the technical efficiency dimension. The research shows that from the perspective of quantity proportion, the share of state-owned shares and the technological efficiency of enterprises have an inverted U-shaped relationship. From the interaction point of view, when the share of state-owned shares is relatively high, the enhancement of the controlling power of state-owned shares will reduce the technical efficiency of enterprises; the balance of different nature of equity has significant differences on the technical efficiency of enterprises. This shows that the development of mixed ownership in competitive industries has a positive impact on enhancing the technological efficiency of enterprises. To improve the technical efficiency of mixed ownership enterprises, not only the proportion of state-owned shares should be appropriately reduced, but also the problem of "sole majority shareholder" of state-owned shares should be solved.

Keywords:

Mixed ownership;Enterprise technical efficiency; Ownership structure;Competitive industry

问题提出

2013年发布的《中共中央关于全面深化改革若干重大问题的决定》提出,要积极发展混合所有制经济,加快国有企业混合所有制改革成为我国深化经济体制改革的重点,中央政府也先后推出三批50家中央企业或地方国企的混合所有制改革试点。事实上,从上世纪90年代末开始,我国就开启了以股份制改造和股权多元化为核心的国有企业混合所有制改革进程,极大提升了国有企业的效率和激发了其活力。应该说,这一轮混合所有制改革是上一轮国有企业股份制改造的延续和升级,对于上一轮国有企业股权多元化效果的实证检验,有利于我们理解和把握下一步混合所有制改革的意义和方向。

混合所有制改革既是所有制体制的调整也是市场主体股权结构的优化,前者将对宏观经济或产业部门运行效率产生影响,后者则将对微观企业运营产生影响。与这一认识相关,已有定量研究也是从宏观和微观两个层次对混合所有制经济进行了研究。宏观层面的研究主要从整个宏观经济出发,考察国家或产业层面不同所有制经济类型的占比对宏观经济效益或效率的影响。大量研究证实,国有企业资本在总体经济中的增加对提升宏观绩效不利。例如,刘小玄(2004)以不同所有制股权在整个经济中所占比例为变量对整个经济的产量进行回归,发现国有企业对于产业效率具有明显的负作用,并利用第二次全国基本单位普查数据和生产函数模型,估算出国有企业的资本每增加1个百分点,会导致产出降低0.555 个百分点。贺聪和尤瑞章(2008)测算并分解了全要素生产率,发现私营工业企业的技术效率要优于国有和外资工业企业,但有逐步下降的趋势。还有研究基于行业数据发现国有企业的资本配置效率显著弱于非国有企业(方军雄,2007)。微观层面的研究主要从企业个体出发,考察微观主体企业的股权结构对企业经济效益或效率指标的影响。有两种分析思路:一是选取某一时点或时段,比较不同所有制企业绩效,比如Chen、Firth和Xu(2009)分析不同类型股权占比对企业盈利能力的影响;二是选取某一时段,比较同一批企业在改制前后的绩效变化,这一类研究因数据可得性原因数量相对偏少。总体来看,已有研究形成两点基本共识。第一,与其他性质股份相比,国有股具有低效率特征。研究证实,公司盈利能力与法人股比例正相关,与国家股比例负相关和不相关,劳动生产率随着国有股比重上升而下降(Xu和Wang, 1999;陈小悦和徐晓东,2001;杜莹和刘立国,2002);国家资本股权与企业效率显著负相关,而个人资本股权变化与企业效率水平呈现显著的正相关,法人股权的变化也具有较为显著的正相关性(刘小玄和李利英,2005;黄建山和李春米,2009)。Lin和Su(2008)发现产业多元化经营战略对企业绩效会有促进效应,但这种促进效应在不同所有制企业之间差异显著,受国家控制的企业远比其他企业获益更低。郝书辰(2011)运用效率分析技术,发现私营企业在市场中的活力和竞争力最强。第二,企业改制、改革显著改善了企业绩效。陆挺和刘小玄(2005)发现政府在私有化企业中保留一部分股权能提升企业的托宾Q值;由于代理成本降低和管理费用率下降使得改制后企业不仅提升了经济效益,还具有较好的社会效益(白重恩、路江涌和陶志刚,2006);第一大股东为非国家股股东的公司有着更高的企业价值和更强的盈利能力(张文魁,2007);Driffield和Du(2007)证实国有企业将股份转移至私有部门会提升企业的全要素生产率;Liao和Young(2012)证明市场化改革后的国有企业比完全被政府控制的国有企业绩效更好;Vong和Trigueiros(2014)的研究表明,在改革期被政府直接持有企业的绩效比被政府间接持有的企业更高。这些都从特定角度说明改制后企业的效率和效益有了明显的提高。另外,李楠和乔榛(2010)、Kang和Kim(2012)、汪平等(2015)、张伟和于良春(2017)的研究为改革提升企业绩效提供了经验支持。

但是,以往的研究至少存在两方面不足,一是人为地预设国有股与绩效之间存在着线性关系,这可能导致我们忽略了其中隐含着的非线性关系,从而片面得出应该降低国有股、甚至是国有股应完全退出的结论。二是对企业产权结构中对国有股“一股独大”问题仍分析的不够深入,对股权性质、分散度、制衡机制方面的探讨仍有很大空间。本文不仅从数量角度考察国有股占比与企业绩效的关系,还基于完善企业治理结构的角度从国有股控制力、国有股之间以及国有股与其他性质股份的制衡两方面剖析国有股“一股独大”对企业绩效的影响机制。与已有研究不同,一是突破了以往文献对国有股占比与企业绩效之间存在线性关系的隐含假设,利用随机前沿分析方法证明两者之间可能存在的非线性关系。已有研究得到两者之间的负向线性关系结论具有重要意义,它为从根本上阐明了从产权角度解决国有企业低效率的方案提供了经验证据。但线性结论的不足也十分明显,它可能意味着国有股占比越低越好,最终可能在得出完全私有化是解决国有企业改革重要途径的结论。非线性关系则弥补了线性结论的不足,它不仅表明国有股占比确实需要适当降低以引入非国有资本来改善企业治理结构,同时非国有资本也可以借力国有资本,实现不同性质资本的相互融合、共同发展。二是从国有股控制力、不同股权制衡组合两方面解构了国有股“一股独大”对企业技术效率的影响。

本文从解构国有股“一股独大”入手,并将其置于发展混合所有制经济的视野下予以研究,试图寻找发展混合所有制经济研究的新路径,也为超越数量争论、实现质的发展提供对策建议。余下部分安排如下:第二部分主要阐述了分析的实证分析框架和数据来源;第三部分重点研究国有股占比对企业技术效率的影响;第四部分聚焦国有股“一股独大”对企业技术效率的影响;最后对本文的结论进行总结。

实证方法

实证模型

本文从技术效率维度来考察企业绩效,并分析不同性质的资本所形成的股权比例和结构对企业绩效的影响。技术效率是根据投入产出理论,计算已经实现的最终产出与企业潜在最大产出的差距,它侧重比较企业的实际产出和潜在产出,反映的是在给定投入的情况下企业实际产出距离实现潜在最大产出的程度,主要方法有两种,即通过估计企业生产函数的随机前沿分析(SFA)和直接选取投入与产出端的数据包络分析(DEA)。与关注财务效益指标相比,技术效率指标能更全面地反映企业在投入—产出上的效率(

注1

),尤其是当转变资源的效率成为企业竞争优势来源时考虑技术效率更有必要(Chen、Delmas和Liberman,2015)。

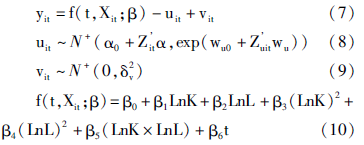

技术效率利用随机前沿分析(SFA)技术予以测度。随机前沿分析是以标准的生产函数出发的。(1)式给出了横截面情况下一个生产单位(企业)的生产函数(即生产可能性边界):

其中,Y*为潜在产出,X为投入要素,β为投入要素的系数。假设实现产出仅是潜在产出的一个比例值TE,因此有式(2):

(2)中的Y为实际产出,TE即技术效率。当且仅当TE=1时,企业实现了潜在产出。但(1)式与(2)式均忽略了潜在和实际产出均可能受到一些不可控的随机因素影响,因此,需要引入服从于iid分布的随机误差项,由此得到随机生产可能性边界(3):

为了进一步分析技术效率TE,可以假设(4)式:

其中,u为服从单边分布的非负项(一些研究假设其服从非零均值的半正态分布),表示技术无效率。通过取对数后,估计式可整理为(5)式:

把(7)式扩展为面板情形下的估计,并假设所有企业均有共同的截距项,得到了早前大量研究中使用的随机前沿分析模型,即(6)式:

(6)式也存在若干值得进一步扩展之处。第一,考虑在单边的技术无效率项中包含异方差。在已有的诸多企业技术效率分析文献中,这一细节往往被忽略。但与一般计量经济模型中异方差仅影响估计的有效性不同,此处忽略异方差可能导致参数的非一致估计(Kumbhakar和Lovell,2000)。在单边的技术无效率项中包含异方差的另一个好处是模型可以考察潜在影响因素的非线性影响(Wang, 2002)。第二,考虑在生产函数中包含时间的变化。忽略时间效应意味着对模型施加了生产函数不随时间变化而变化的过强假定。第三,考虑外生因素对技术无效率的影响时采取一步估计。以往的大量研究采用的是两步估计,即先估计出技术无效率项,再将技术效率与外生变量进行回归。但已有研究表明,两步回归的估计偏误非常明显,应该通过一步估计完成(Wang和Schmidt, 2002)。另外,本研究未采取传统的C-D生产函数,而是采用超越对数(Trans-log)的生产函数形式予以估计。

具体而言,在Battese和Coelli(1995)的模型基础上设定(7)—(10)式。

其中,K为资本存量,L为劳动力数量,t为时间虚拟变量向量,Z为影响因素变量。后文将根据分析的侧重点不同,对Z进行定义和分析。对模型还需补充两点说明:一是技术无效率项中并未加入时间项,时间项仅出现在生产函数中,其原因在于无效率项的估计是高度非线性的,变量之间的过大方差差距导致估计出现非连续的情形,这与Battese 和Coelli(1995)的情形并不相同,因此本研究假设了技术无效率并不随时间改变;二是未考虑残差项的异方差问题,Wang(2002)的研究表明在已经考虑无效率项异方差的情形下,是否考虑残差项的异方差对估计结果不会有明显影响,两者的估计结果是高度一致的,因此为了尽量简化模型和估计,对残差项的异方差问题予以忽略。

样本选取与数据来源

样本选取注意了是样本之间的可比性和数据可得性问题。尽管国有经济具有向关键领域集中的趋势,但现阶段仍广泛存在于竞争性、垄断性和公益性行业。因此,企业绩效可能受到行业垄断性和目标函数的影响,若囊括全部行业显然会造成企业绩效指标的不可比。另外,虽然股份制改造并上市是形成混合所有制企业的直接途径,但我国仍有一部分国有企业通过地方产权交易平台实现产权多元化。对于这些企业,由于数据不可得而不得不将其排除在样本之外。

基于上述考虑,本研究将样本限定于竞争性行业中的上市企业。考虑到国有企业改制上市的高峰期处于1997—2000期间,选取1997年初至2001年末沪深两市A股竞争性行业领域的新上市企业。其中,数据来源于RESSET金融研究数据库和国泰安经济金融研究数据库;竞争性行业领域的界定依据《财政部关于印发会计信息分类具体规定的通知》并参考了《国民经济行业分类与代码》(GB/T4754-2002)和《中证指数——证监会行业分类2012版》)。为了避免上市企业在首次公开募股存在“人为”优化财务报表的问题,以及上市企业降级、退市等变动可能造成面板的非平衡性的问题,同时兼顾时间长度,选择在2014年仍在主板正常上市企业,并将时间区间确定为2005—2013年。删除部分数据连续缺失或异常的样本,最终确定为487家企业,共4383个观测值。

国有股占比对企业技术效率的影响

在股权混合的过程中,最直接的结果是不同性质股份之间的比例会出现变化。因此,本部分从数量占比的角度出发考察国有股占比与企业技术效率的关系。

1. 变量说明

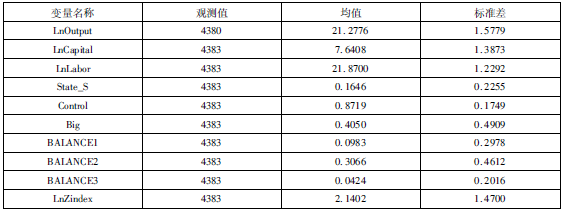

以(7)—(10)式为基本模型。在生产函数中,实际产出(Output)用主营业务收入度量,投入包括资本(Capital)与劳动(Labor)两类要素,其中资本、劳动分别用企业年报中的总资产额和在职职工人数度量。三项均以对数形式进入超越对数生产函数,同时纳入时间和行业虚拟变量。由于房地产、建筑、批发零售、化学原料、运输设备等20个行业已经占总样本的85%以上,主要对这些行业进行了控制。国有股占比(State_S)用国有股数量与企业总股本数量的比值表示,反映公司股权结构特征。根据模型,单边误差项的异方差与其截取后的均值都与国有股占比相关,以考察国有股权占比对企业技术效率的影响。

表1 变量的描述性统计

国有股占比为0(State_S=0)的样本观测值为2314个,占全部样本观测值的52.79%。其中涵盖三种情况:一是在整个样本期内样本企业均不存在国有股,这类样本企业共60家(观测值540,占全部样本观测值的12.32%);二是在整个样本期内样本企业仅在少数若干年份存在国有股;三是样本企业在大多数年份或整个样本期内都存在国有股。这些情况符合我国国有企业改革的基本历史事实。

2. 结果分析

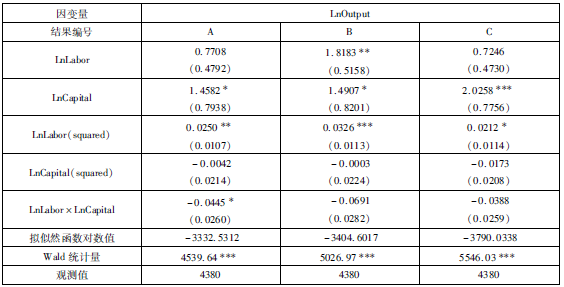

由于假设外生的影响变量因素也会影响技术无效率的方差项,且技术无效率的估计是非线性的,因此其回归结果中的系数不再代表边际效应。因此,表2的列A仅给出了基于(7)—(10)式的生产函数估计结果(

注2

)

。

表2 生产函数估计结果

注:

“*”、“**”、“***”分别表示10%、5%、1%的显著性水平,括号里的数值为稳健标准差;限于篇幅,生产函数中包括的时间与行业虚拟变量以及常数项均从略。

表3给出了国有股占比对技术无效率边际效应的估计结果。由于在单边技术无效率项中包含异方差时,外生变量对技术无效率的影响可能是非线性的,因此需要考察其不同区间的估计结果,看其是否存在符号变化的情况。Wang(2002)所采取的方法是对不同分位点的值进行估计,但这种方法对本文的适用性将有所降低。主要原因在于,国有股占比的不同比重阈值有着很强的经济含义(

注3

),而统计分位点上的国有股占比与这些阈值并不一致,所得到的经济含义和政策启示也会受到影响。因此,在估计中兼顾经济含义较强的国有股占比阈值点和分位点的原则,选取国有股占比为0.25、0.5和0.75三个间隔点。

表3 国有股占比对企业技术无效率的边际效应