资料来源:

华安证券

领取方式:

关注公众号回复“从临床诊疗变革看肿瘤药企的新进步与新增量”,获取下载链接

关注奖励:

免费领取

1000份行业研报

报告简介:

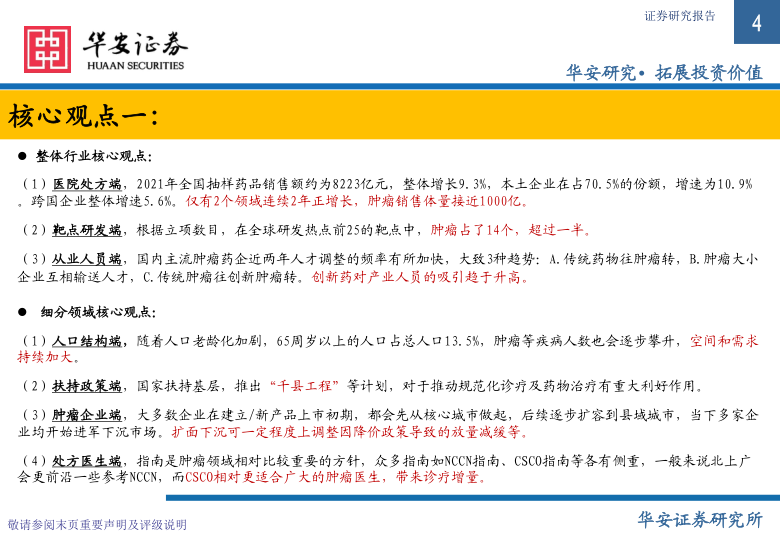

整体行业核心观点:

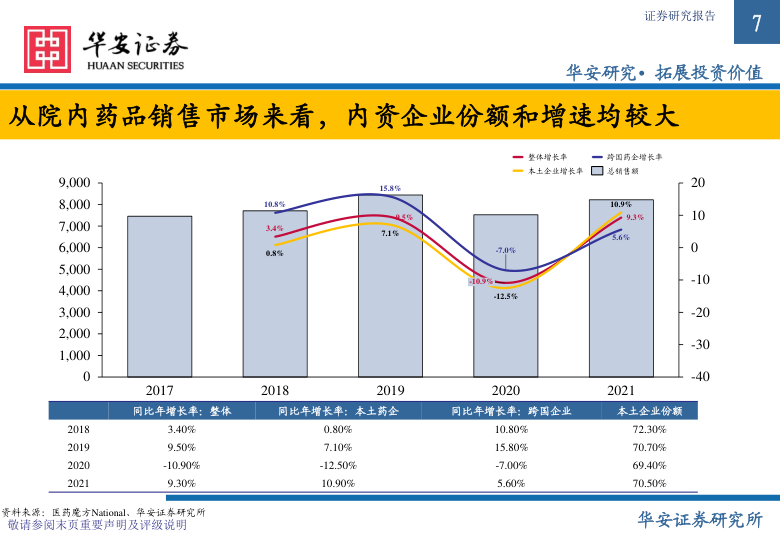

(1) 医院处方端,2021年全国抽样药品销售额约为8223亿元,整体增长9.3%,本土企业在占70.5%的份额,增速为10.9%

。

跨国企业整体增速5.6%。

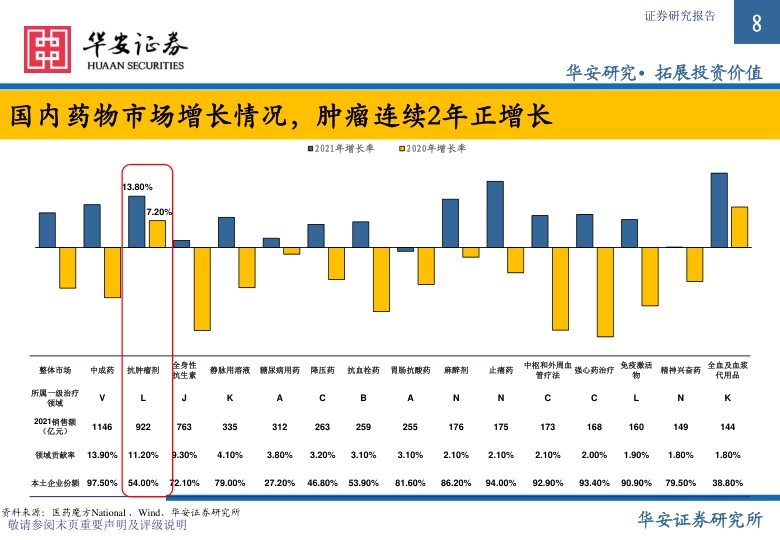

仅有2个领域连续2年正增长,肿瘤销售体量接近1000亿。

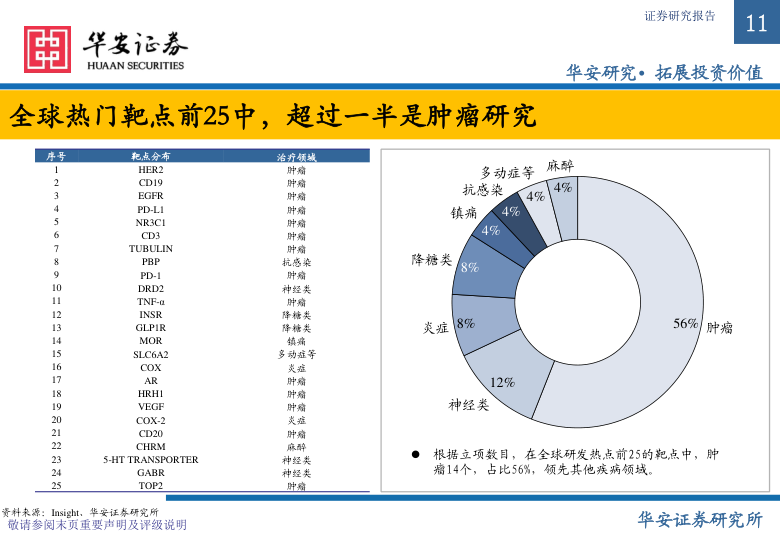

(2) 靶点研发端,根据立项数目,在全球研发热点前25的靶点中,肿瘤占了14个,超过一半。

(3) 从业人员端,国内主流肿瘤药企近两年人才调整的频率有所加快,大致3种趋势:A.传统药物往肿瘤转,B.肿瘤大小

企业互相输送人才,C.传统肿瘤往创新肿瘤转。

创新药对产业人员的吸引趋于升高 。

细分领域核心观点:

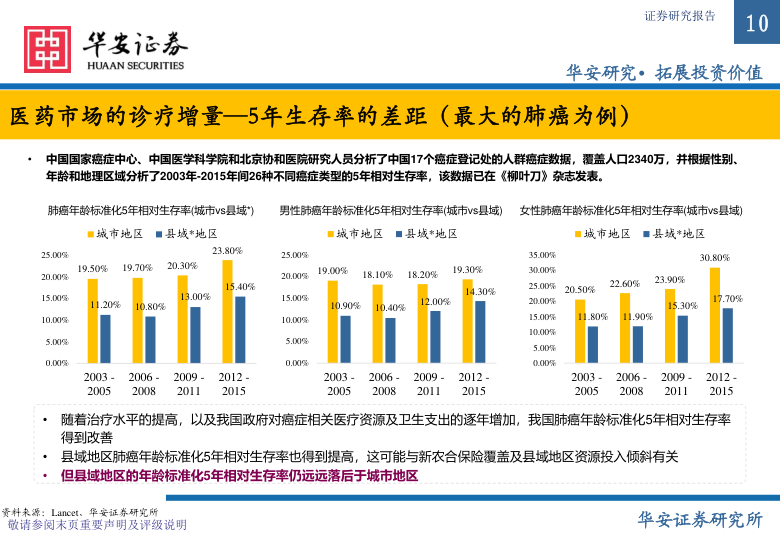

(1) 人口结构端 ,随着人口老龄化加剧,65周岁以上的人口占总人口13.5%,肿瘤等疾病人数也会逐步攀升,空间和需求

持续加大。

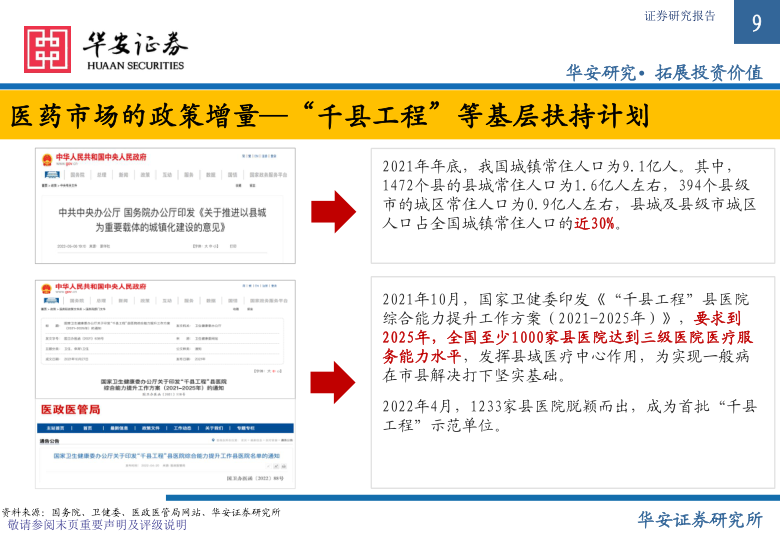

(2) 扶持政策端,国家扶持基层,推出“千县工程”等计划,对于推动规范化诊疗及药物治疗有重大利好作用。

(3) 肿瘤企业端,大多数企业在建立/新产品上市初期,都会先从核心城市做起,后续逐步扩容到县域城市,当下多家企

业均开始进军下沉市场。

扩面下沉可一定程度上调整因降价政策导致的放量减缓等。

(4) 处方医生端,指南是肿瘤领域相对比较重要的方针,众多指南如NCCN指南、CSCO指南等各有侧重,一般来说北上广

会更前沿一些参考NCCN,而CSCO相对更适合广大的肿瘤医生,带来诊疗增量。

诊疗增量核心观点:

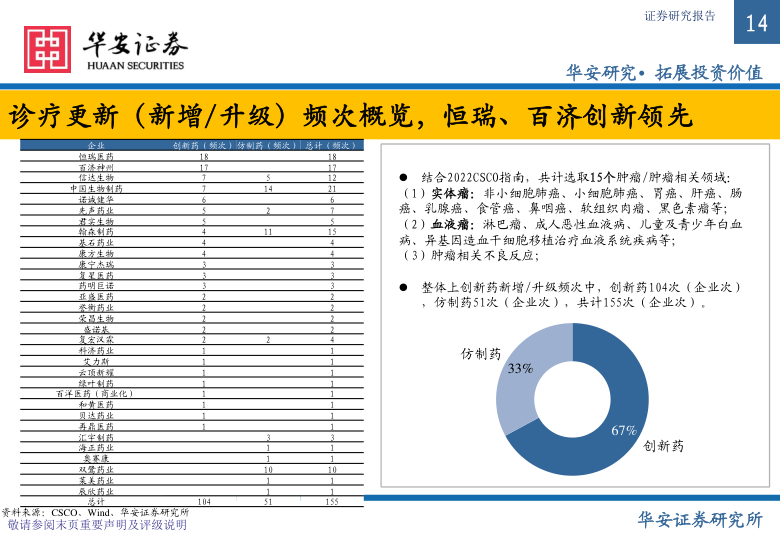

(1) 整体概览,我们抽样选取了2022 CSCO指南实体瘤和血液瘤中,药物更新较多的15个相关领域,整体上新增/升级涉及

的企业频次中,创新药104次,仿制药51次,共计155次,恒瑞、百济创新药位列前2,中国生物制药总相关数排名第1。

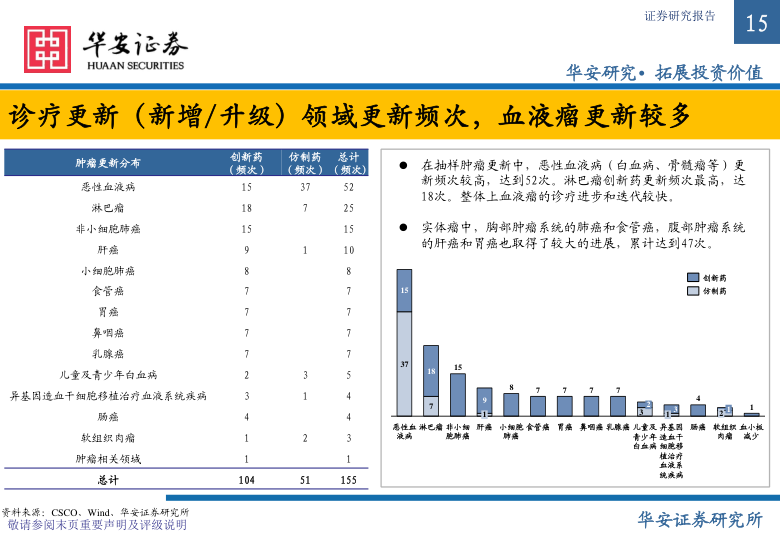

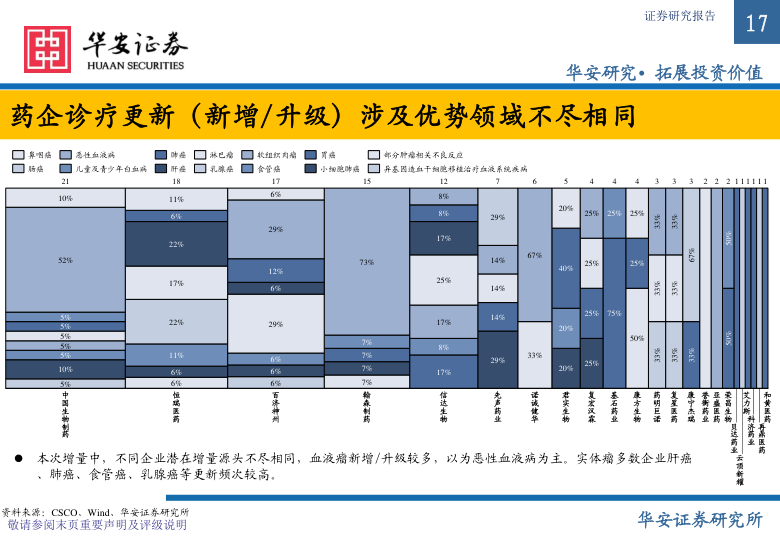

(2) 分领域,恶性血液病更新频次最高,达到52次,实体瘤中肺癌、食管癌、乳腺癌、肝癌增量较多。

(3) 分类型,创新药和仿制药均纳入更新,创新药共39个,占比83%,仿制药8个,占比17%。

(4) 分团队,结合2021年报及业绩会口径,进行自营队伍排名,恒瑞,中国生物制药,翰森制药,复星医药,先声医药等

位居前5,最高超过13000人。

公司有团队在,未来衔接新产品就很快。

(5) 分产品,我们筛选了27个有米内网数据的创新药+仿制药品种,虽然有医保的降价,创新药在上市后,抽样数据每个

季度的销量和销售额都在增长,说明抽样市场的需求仍然很大,边际市场随着商业化的成熟有望弥补降价的缺口。

仿制药

由于上市时间较长,竞争格局激烈,老产品存在销量拉平或者下滑的现象,新产品或可放量。

(6)有29个产品处于上市初期或未获批上市(创新药83%,仿制药17%),先声药业3个、恒瑞药业2个,后续也可提供增量

。

由于篇幅过多,

部分内容节选如下:

声明:

以上报告内容均由公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除([email protected]),如对报告存疑,请联系撰写/发布机构。

|

创投学社作为一站式创业服务平台,致力于为创业者提供高质量创投服务,输出优质资源赋能企业加速成长。

一、创业储备

|