2017年7月10日,万达商业和融创中国发布了一条联合声明,融创中国将耗资约630亿元收购万达商业13个文旅地产项目91%的股权和76家酒店,其中文旅地产项目295.75亿元,酒店项目335.95亿元。这笔交易不仅是融创创立至今规模最大的一笔交易,更是中国地产行业颇具影响力的事件。

对孙宏斌而言,2017年注定是不平凡的一年;对融创而言,2017年则是其发展历史上具有里程碑意义的一年。从年初150亿元投资乐视,到5月份耗资100亿元收购天津著名烂尾楼天津星耀80%股权及债权,再到近日豪掷630亿元接盘万达商业地产的13个文旅地产项目和76家酒店,

半年之内,孙宏斌在并购业务上的投入将近900亿元。再加上60亿元鏖战金科股份、26亿元入股链家,孙宏斌在2017年的并购动作犹如北京最近的雷暴雨天气,狂风巨雷、骤雨似箭。融创作为香港上市公司,截至目前的市值也不过577亿港元(约合500亿元)。

其在短期内发起如此高额、频繁的并购,孙宏斌的底气来自于哪里呢?

各取所需的交易

对万达商业而言,通过交易可以处置其大部分核心优质资产,比如万达商业共有90家酒店,此次一次性出售了76家;15个文旅地产项目卖了13个,朝王健林提出的“轻资产”运营方向又迈进了一步。并且,根据王健林的安排,通过资产出售获得的630亿元资金将会全部用来偿还债务,万达商业的财务状况无疑将会得到改善。

截至2017年3月底,万达商业总资产7712.64亿元,总负债5446.03亿元,资产负债率为70.61%。如果剔除1368.33亿元销售预收账款,其资产负债率又将进一步下降。

万达商业剩下的约4078亿元债务中,带息债务主要是210亿元短期借款和一年内到期的非流动负债、1388亿元长期负债,以及867亿元应付债券,三者合计2465亿元。

万达商业在获得630亿元现金后,预计会把这笔资金主要用于赎回应付债券,此举不仅有助于消弭前期市场上的债券出售风波,稳定军心,而且将进一步改善万达商业的融资环境。

对孙宏斌而言,通过收购万达商业的核心资产,融创中国在中国地产行业的地位和影响力将大大增强。2017年上半年,融创中国实现合约销售金额1118.4亿元,同比增长89%。市场预测融创中国全年有望实现3000亿元合约销售额。即便如此,融创中国也只能位居碧桂园、恒大、万科之后。但若融创中国完成对万达13个文旅地产项目的收购,土地储备大大增后,2017年及以后中国地产行业格局如何尚未可知。

更有意义的是,融创中国通过和万达的联姻,后续发展可望获得源源不断的支持。正如联合声明所言,在保持地产项目“四个不变”的同时,万达和融创中国还会在电影等多个领域开展合作。联想到融创中国年初对乐视的“火线救援”,双方的合作想象空间一下子就打开了。

融创中国和万达的合作,是双方各自贯彻发展战略的举措,各取所需。不过,交易一经公开,市场上比较普遍的担忧是,孙宏斌在连续完成2次百亿以上规模的收购后还有能力拿出630亿元的收购资金么?尽管孙宏斌表示融创中国现在账面上有900亿元的现金,此次与万达交易是用自有资金,但企业经营的常识告诉我们,

任何公司都不会把所有的现金放在一笔交易上,企业还需要购买土地、结算业务、支付借款本息等。孙宏斌的900亿元够用么?

紧绷的资金链

表面上看融创中国近几年还能保留不菲的现金余额,尤其是其2016年还录得近400亿元现金余额,较2015年大幅增加。但仔细分析增加原因可知,融创中国2016年的借款金额达到了932亿元,几乎为历年之和;债券发行规模189亿元,也达历史新高,并且还发行了约100亿元的永续债。

融创中国经营活动(购地视作经营活动)产生的现金净流量并不能覆盖债务本息支出,主要还是依靠外部融资来解决发展资金问题

(表1)。

融创中国的这一融资策略,反映在其资产负债表上,就是资产负债率的上升,

从2012年到2016年,融创中国的资产负债率走出了一条稳稳向上的曲线

(图1,图中数据考虑了客户预收款的影响)。

截至2016年底,融创中国需归还的借款本息余额约为1286亿元,其中,2017需归还387亿元,2018年需归还314亿元。考虑到收购万达商业发生的630亿元支出,融创中国现有的900亿元现金也许不足以满足自身经营活动所需。结合融创中国历年经营活动产生的现金净流量情况,其大概率又需要开展新的债务融资来弥补资金缺口。

融创中国发布的最新公告也显示,万达商业将协调银行向融创中国提供296亿元贷款用于支付收购资金,约占整个收购对价的47%,而万达商业协调银行的方式估计是提供担保。

这也就是说,

在万达商业力求降杠杆的时候,资产负债率比万达商业还要高的融创中国似乎还在铆足劲加杠杆,两大地产巨头对行业的走向判断似乎出现了分歧。

2016年融创中国的资产负债率就已接近80%,2017年又进行了3次将近900亿元的并购,其资产负债率又将会达到怎样的水平?

收购的勇气

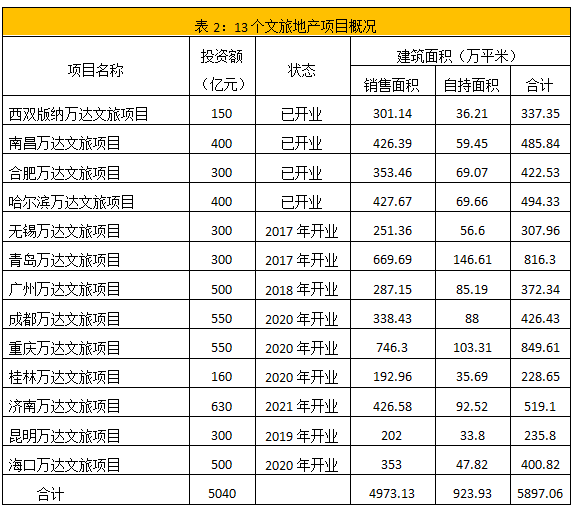

如果把眼光放得更加长远一点来看,万达商业此次转让的13个文旅项目,虽然占地面积高达5897万平方米,但投资成本也不小,每个项目投资的都在百亿元以上,13个项目投资总额高达5040亿元,未建成项目的计划投资额在4000亿左右(表2)。