本文摘要:

1、智能化成为中国家居产业发展重点,卫浴企业将智能化作为新的品牌增长点,同时新的市场机会吸引了大量新品牌的加入,家电品牌也开始进入智能卫浴市场。

2、中国智能坐便器线上销售额超出普通马桶销售额,消费者愿意为智能功能支付千元以上的溢价。

3、中国智能马桶销售渠道以传统卫浴建材渠道为主,智能马桶盖销售渠道中家电渠道占较大比例,智能坐便器尚未形成较明显的品牌垄断格局,新品牌借助智能卫浴线上机会弯道超车。

4、通过线上平台的评论分析可以看出,中国智能马桶消费者对造型最为关注及满意,智能马桶冲水亟待改进,而智能马桶盖消费者对卫生最为关注及满意,除臭、安装和材质的感知较弱。

5、智能卫浴的智能功能发展日趋多样化,但真正贴合用户需求的、打磨产品细节的产品和品牌才能真正实现市场领先地位;智能卫浴新品牌有望通过线上平台快速打开市场局面,同时,各行业融合打造的智能卫浴产品将促进卫浴市场的多渠道发展。

一、智能卫浴行业发展背景分析

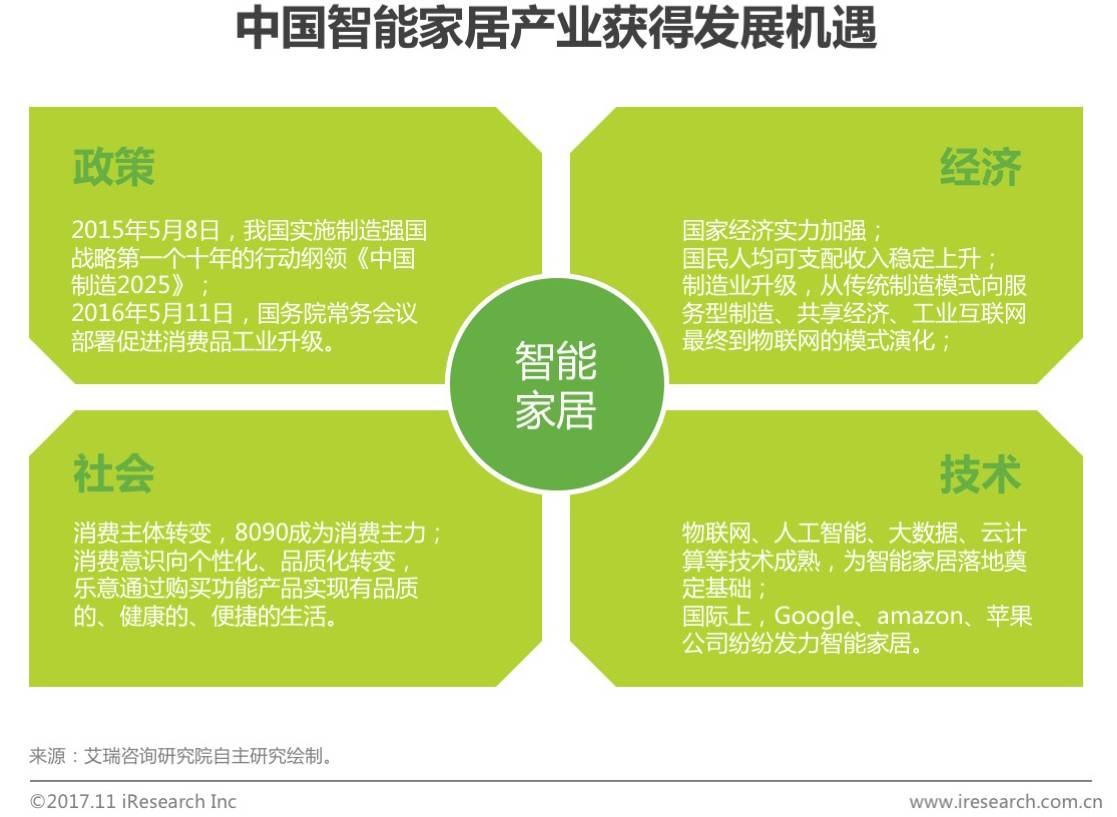

智能化成为家居产业发展重点

智能家居政策、经济、社会、技术等各方面的条件已成熟

政策上,国家大力推动制造强国战略,促进消费品工业升级;经济上,国民经济实力加强,消费能力上升,制造业升级势在必行;社会上,8090后对科技便利型产品的接受度高,对品质型产品的需求上升;技术上,人工智能、大数据、云计算等技术成熟,为智能家居提供赖以实现的技术前提。各国际巨头进入智能家居行业,并已推出可行的市场产品,

随着产品技术迅速迭代,智能家居产业将迎来爆发期。

智能坐便器行业发展格局

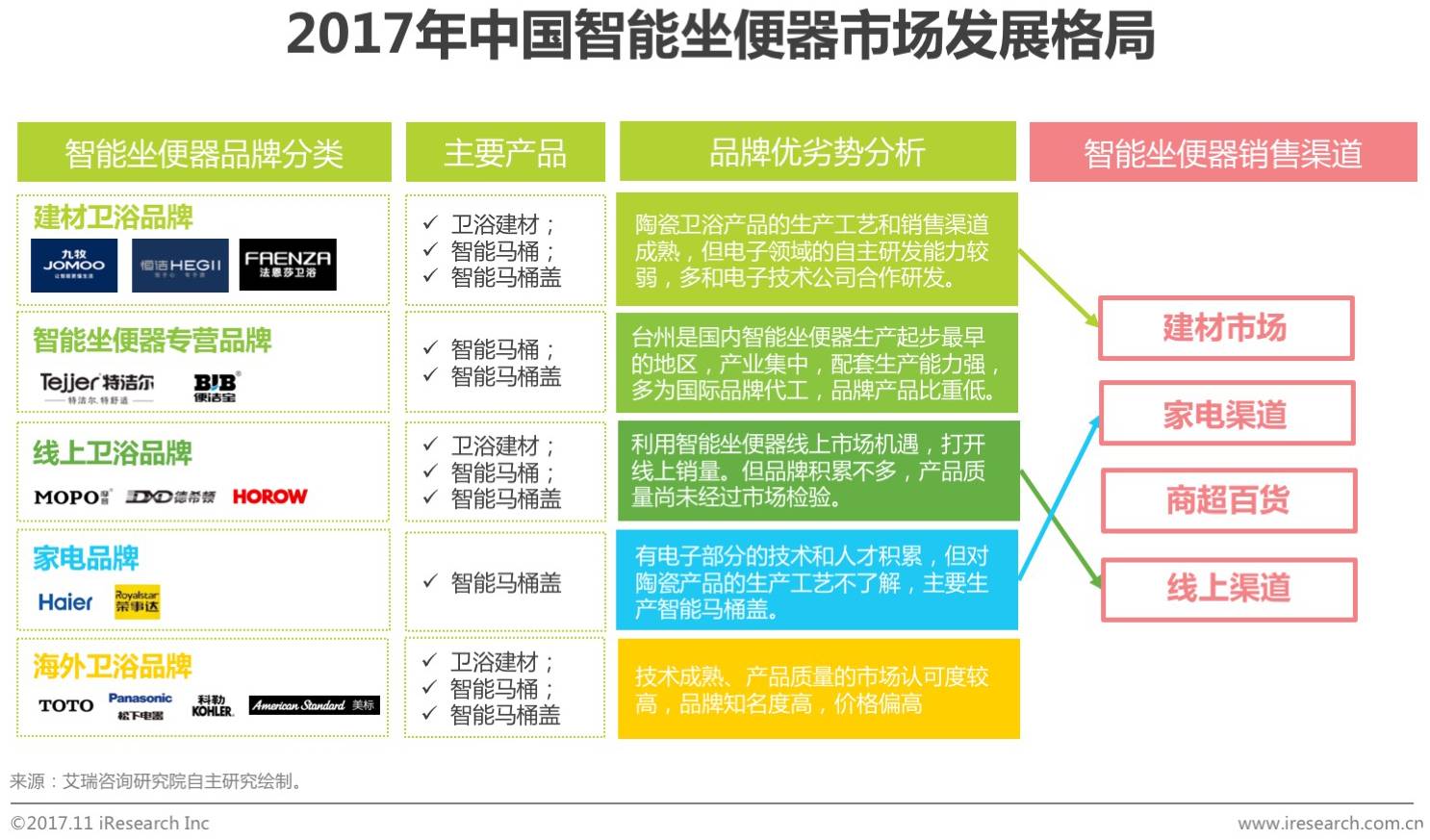

智能坐便器为家电企业和新兴品牌进入卫浴行业提供契机

智能坐便器包括一体式智能马桶和分体式智能马桶盖,在传统坐便器的基础上提供清洗、自动冲水、烘干、座圈加热等智能功能。目前国内智能坐便器的品牌厂家可分为五类,1)传统建材卫浴品牌产品升级;2)坐标台州的智能坐便器专营电子厂家;3)借助智能坐便器的线上市场机遇打入卫浴市场的卫浴新品牌;4) 传统家电品牌通过推出具有家电属性的智能马桶盖,进入卫浴市场;5)海外品牌,包括吉博力、伊奈、松下、TOTO、科勒、美标和杜拉维特。

二、智能坐便器线上市场销售情况分析

中国智能坐便器线上销售额超出普通马桶

智能坐便器线上销售额占坐便器销售总额的56.0%

智能坐便器包括智能马桶和智能马桶盖,在智能坐便器和普通坐便器中,智能马桶销量占比13.5%,智能马桶盖占比19.7%。智能马桶以较高的单价在销售额中占比34.2%,

智能马桶盖和智能马桶品类销售额合计56%,占据马桶品类总销售额过半以上的份额。

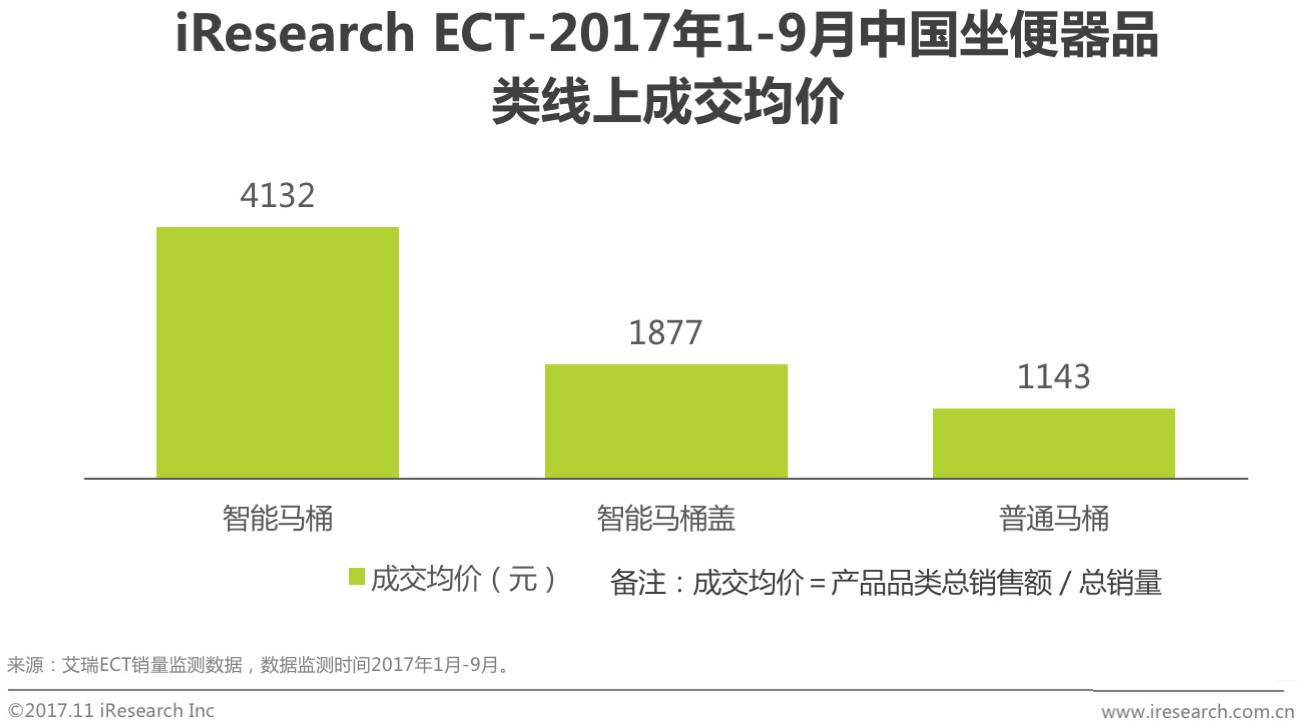

消费者为智能功能支付千元以上的溢价

普通马桶成交均价1143元,智能马桶成交均价4132元

2017年1-9月,普通马桶成交均价为1143元,而智能马桶成交均价4132元。马桶和智能马桶盖的产品组合成交均价为3020元,低于智能马桶4132元的成交均价,智能马桶整合两者功能,并加入冲水技术等,获得较高的定价。

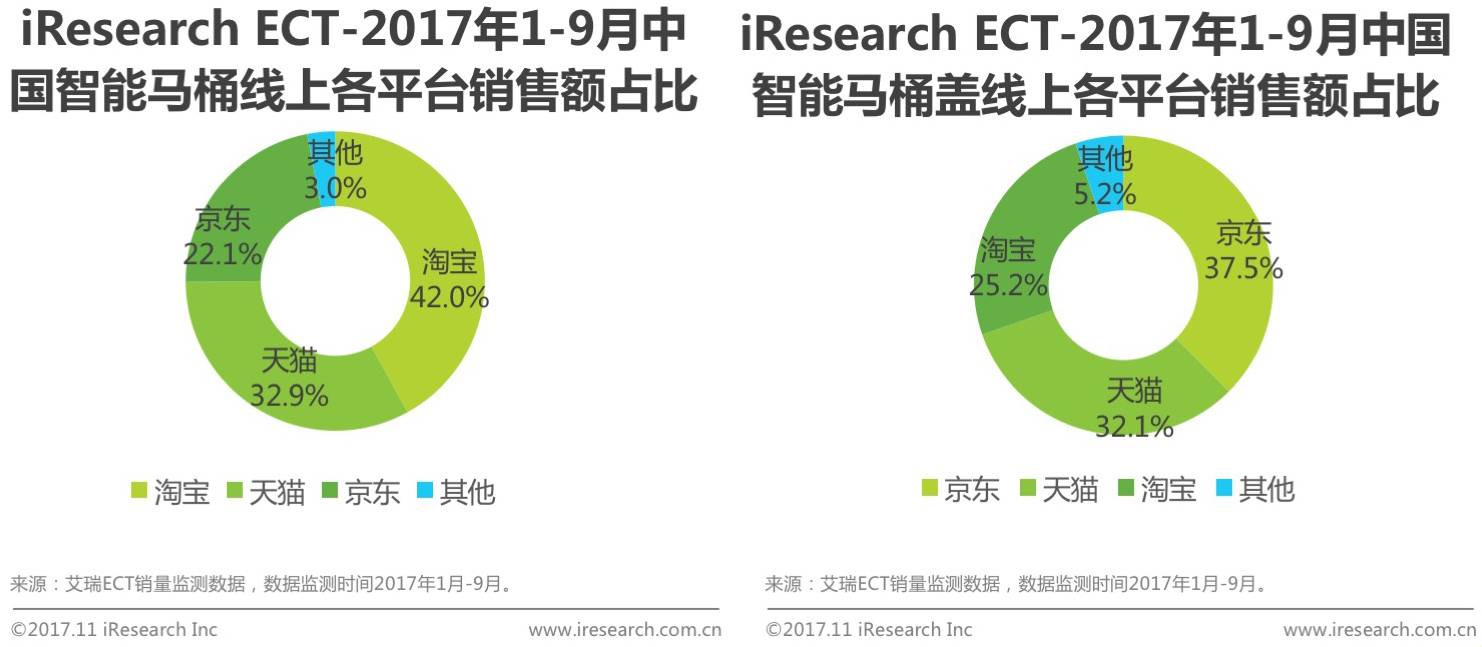

智能马桶和智能马桶盖销售渠道存差异

淘宝和京东分别是智能马桶和智能马桶盖最大市场

从线上平台的销售额分布中,可以看出智能马桶和智能马桶盖的市场销售渠道存在差异,智能马桶大部分以普通马桶升级版的形式出现,归类于建材市场,淘宝的极有家和天猫的品牌旗舰店模式推动了建材品类在淘宝系平台的大力发展,也成为智能马桶线上最主要的销售渠道,天猫、淘宝渠道共占全部销售额的74.9%。而智能马桶盖对陶瓷等建材材质的依赖低,主要以家电形式出现,京东是最主要的线上销售渠道,占比37.5%。

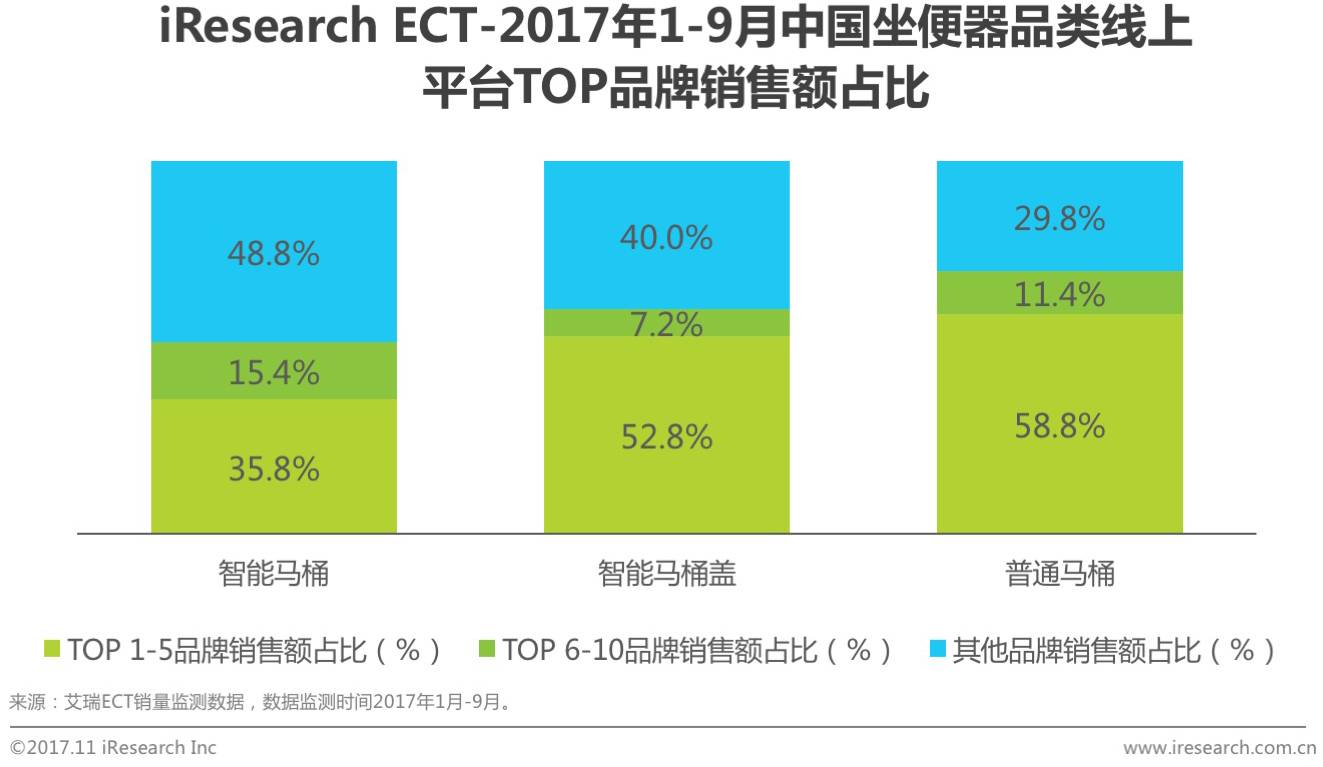

智能马桶行业尚未形成垄断格局

智能马桶新品牌获机会,TOP5占比仅35.8%

普通马桶的市场发展成熟,2017年1-9月TOP5品牌销售额占比58.8%,

TOP10品牌销售额占比达70.2%。

智能马桶盖的头部品牌占比略低,TOP10品牌销售额占比60%。智能马桶是目前品牌竞争最激烈的市场,激增的市场需求为大量新品牌提供市场进入机会,2017年1-9月智能马桶TOP5品牌销售额占比处于相对较低水平,仅为35.8%,TOP10品牌销售额占比51.2%。

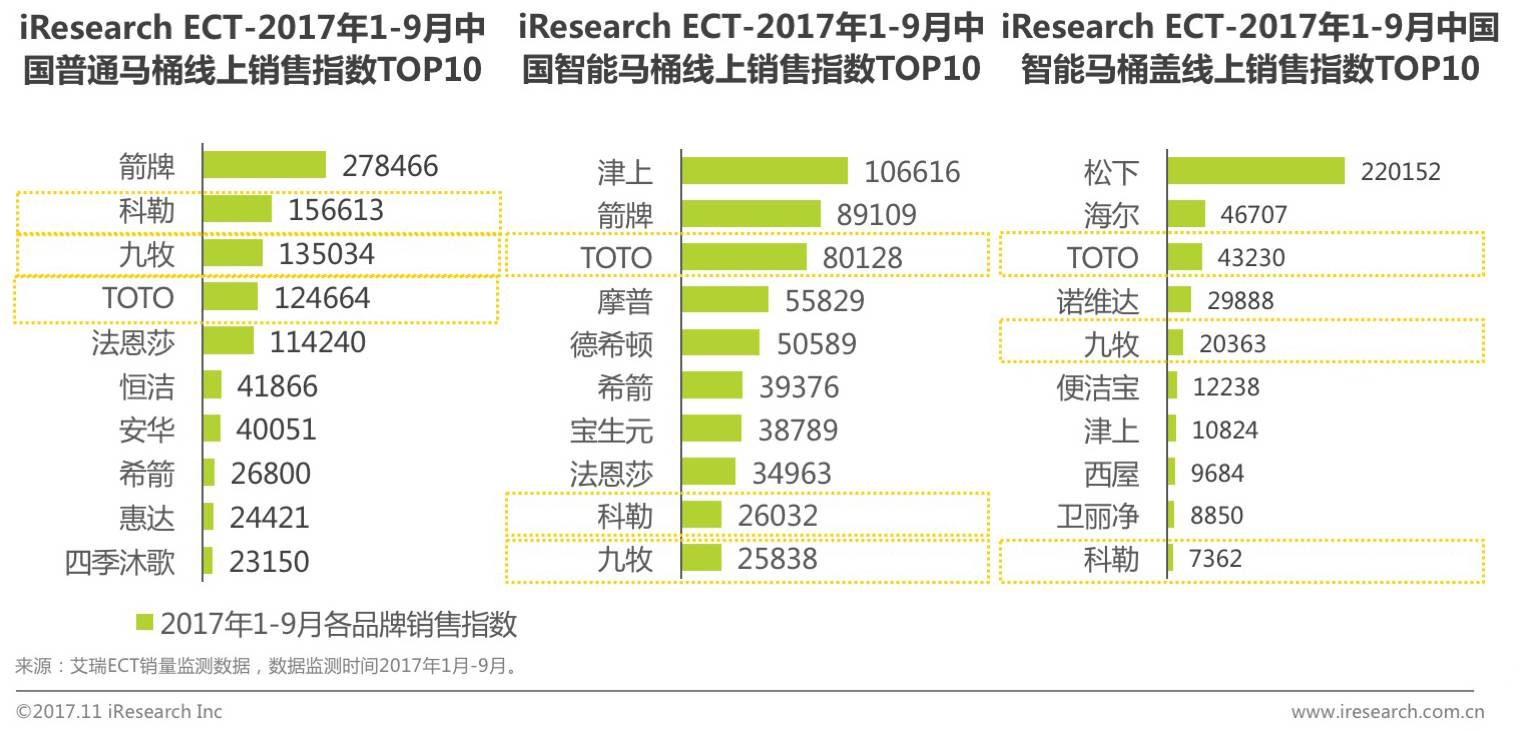

新品牌借助智能卫浴线上机会弯道超车

TOTO、科勒、箭牌等传统卫浴品牌在智能领域获先发优势

普通马桶、智能马桶、智能马桶盖虽属于同一品类,但销售额TOP10品牌重合率较低,其中科勒、九牧、TOTO为普通马桶TOP5,同时为智能马桶和智能马桶盖的销售额TOP10,为产品铺设较为全面的卫浴品牌。智能马桶品类为卫浴新品牌提供了市场机会,津上、摩普、德希顿、希箭、宝生元等新品牌成为市场主力。在智能马桶盖中,松下销售额远超其他品牌,以过硬的技术和品牌获得市场青睐。

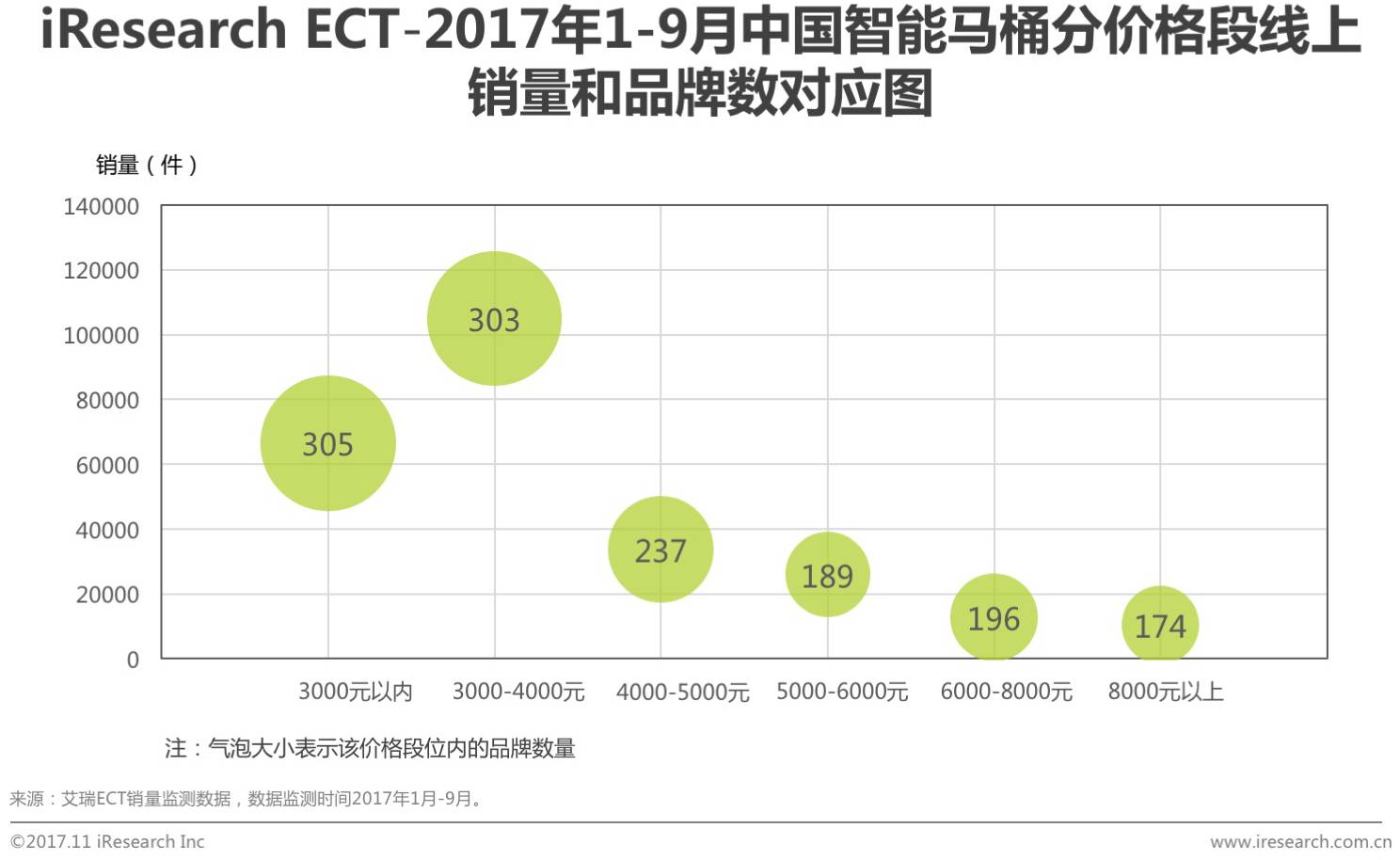

三至四千元是最畅销的智能马桶价格段

3000元以内的价格段品牌数量最多

通过对2017年1-9月份的智能马桶份价格段的销量和品牌数量进行统计,可以看出3000-4000元价格段的智能马桶最受市场欢迎,销量104918件,占全部市场销量的41.3%,品牌数量303个。之后随着价格的升高,销量和品牌数量随之下降。

两千元左右是最畅销的智能马桶盖价格

各个价格段销量和品牌数的比例趋于稳定

通过对2017年1-9月智能马桶盖份价格段的销量和品牌数量进行分析,1000-2000元是销量最高的、品牌数量最多的价格段,其次2000-3000元是第二受欢迎的价格段。

三、智能坐便器线上消费者偏好分析

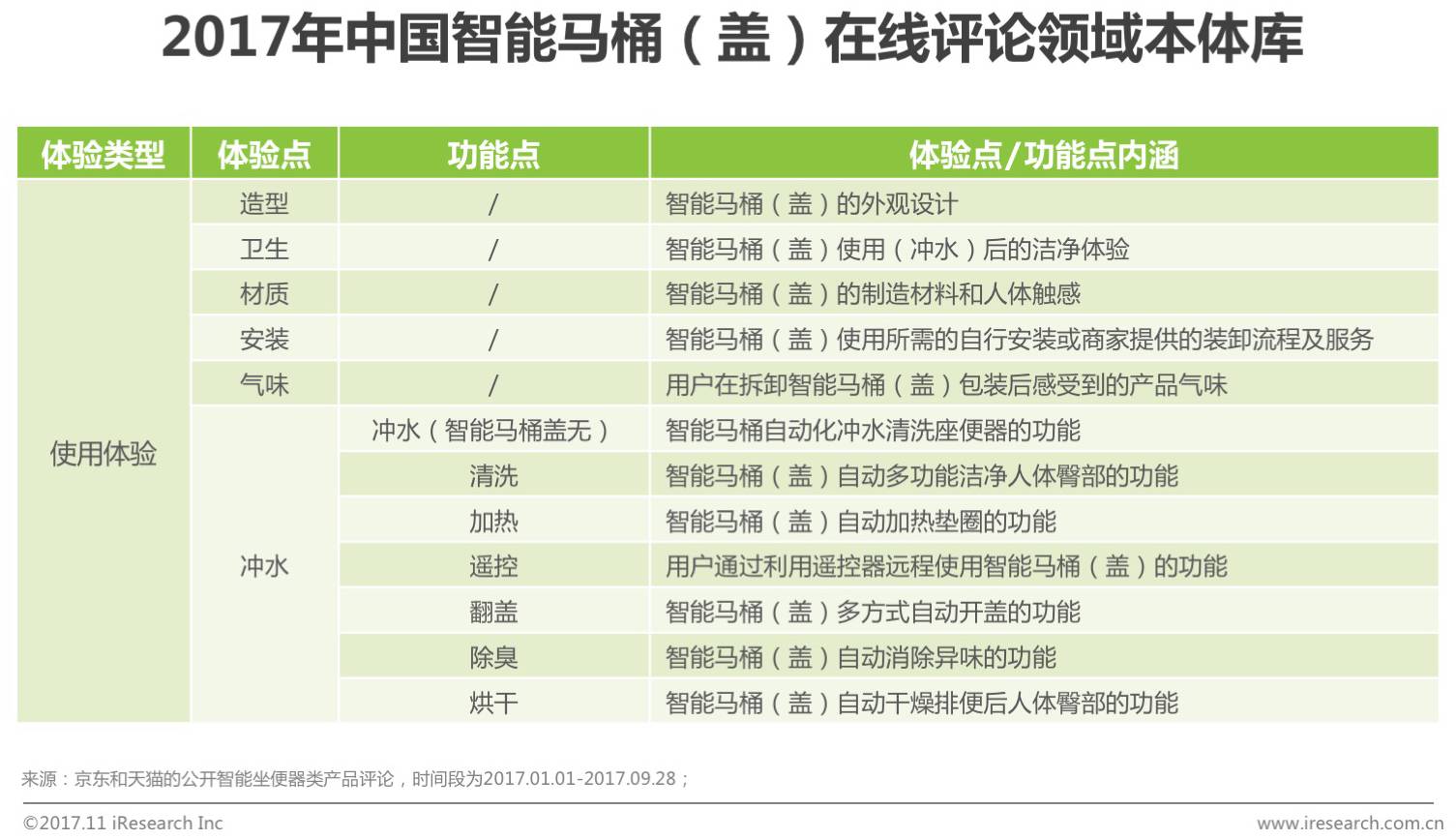

用户在线评论提及体验点丰富

涵盖功能、造型、安装、冲水等核心产品需求

消费者在线评论较大程度真实反应了其对产品的诉求及期望。报告基于京东和天猫平台抓取有效评论,以智能马桶和智能马桶盖的核心体验点为基础,通过领域专家及行业报告口径,归纳评论领域本体库,其中具体涵盖功能、造型、卫生、材质、安装、气味、冲水等体验点,其中功能体验点包含清洗、加热、遥控、翻盖、除臭及烘干等具体评论点。

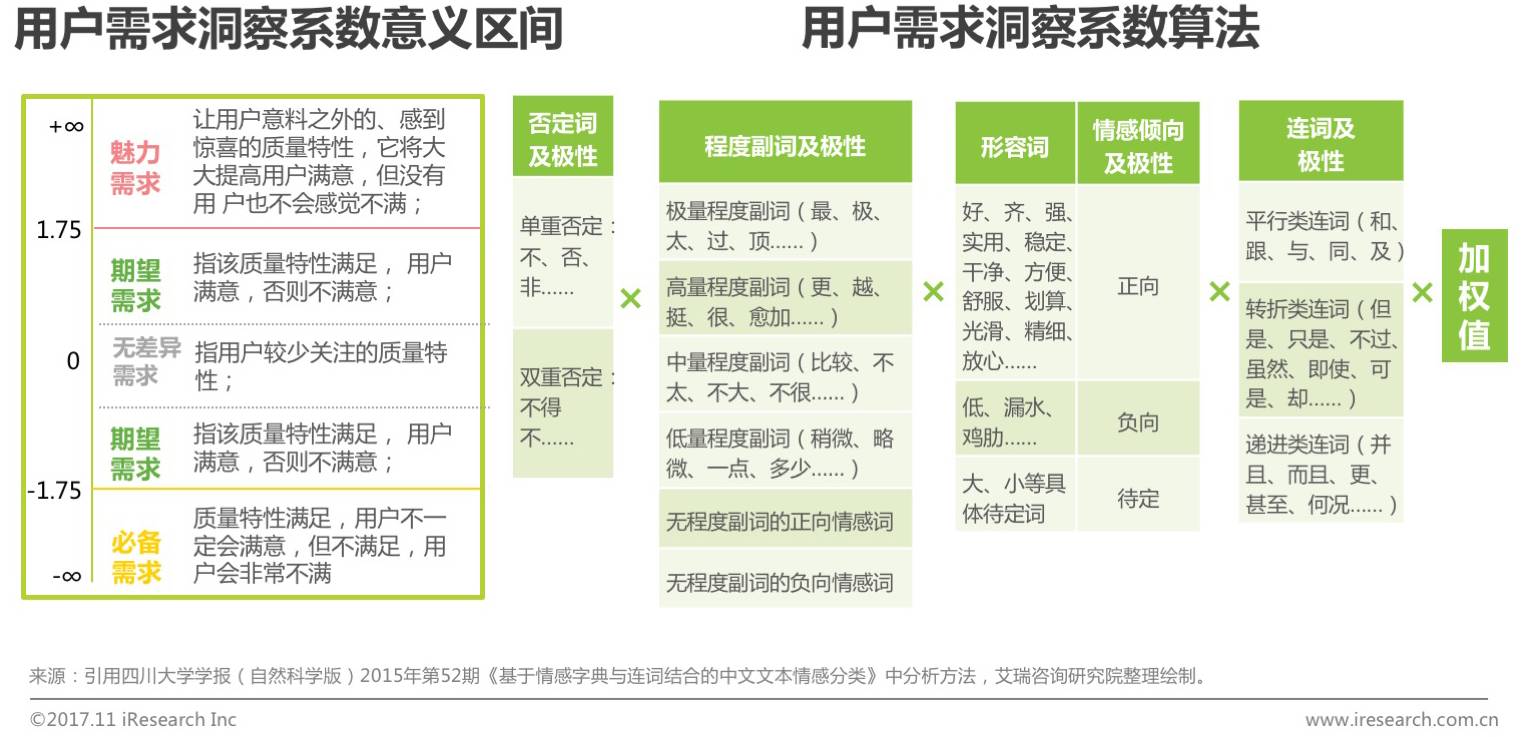

基于情感量化用户需求类型洞察系数

分解计算形容词褒贬强烈程度,量化情感极性

通过Hownet词典,对在线评论中修饰情感词的否定词、程度副词、连词进行量化处理,计算用户需求类型洞察系数,实现“情感-需求”转化。

其中,否定词按照真实否定意向核定极性值;形容词极性值依据传递的情感倾向核定极性值,情感倾向不明的形容词则代入实际语境判断;程度副词极性值通过同步处理否定词和程度副词计算极性值;加权值为标准化有效评论提及率。

需求类型判断参照如下标准:系数处于(-∞,-1.75)的体验点可归纳为必备需求,居于[-1.75,0)∪(0,1.75]范畴者为期望需求, (1.75,+∞)区间涵括魅力需求,为0者体现为无差异需求。

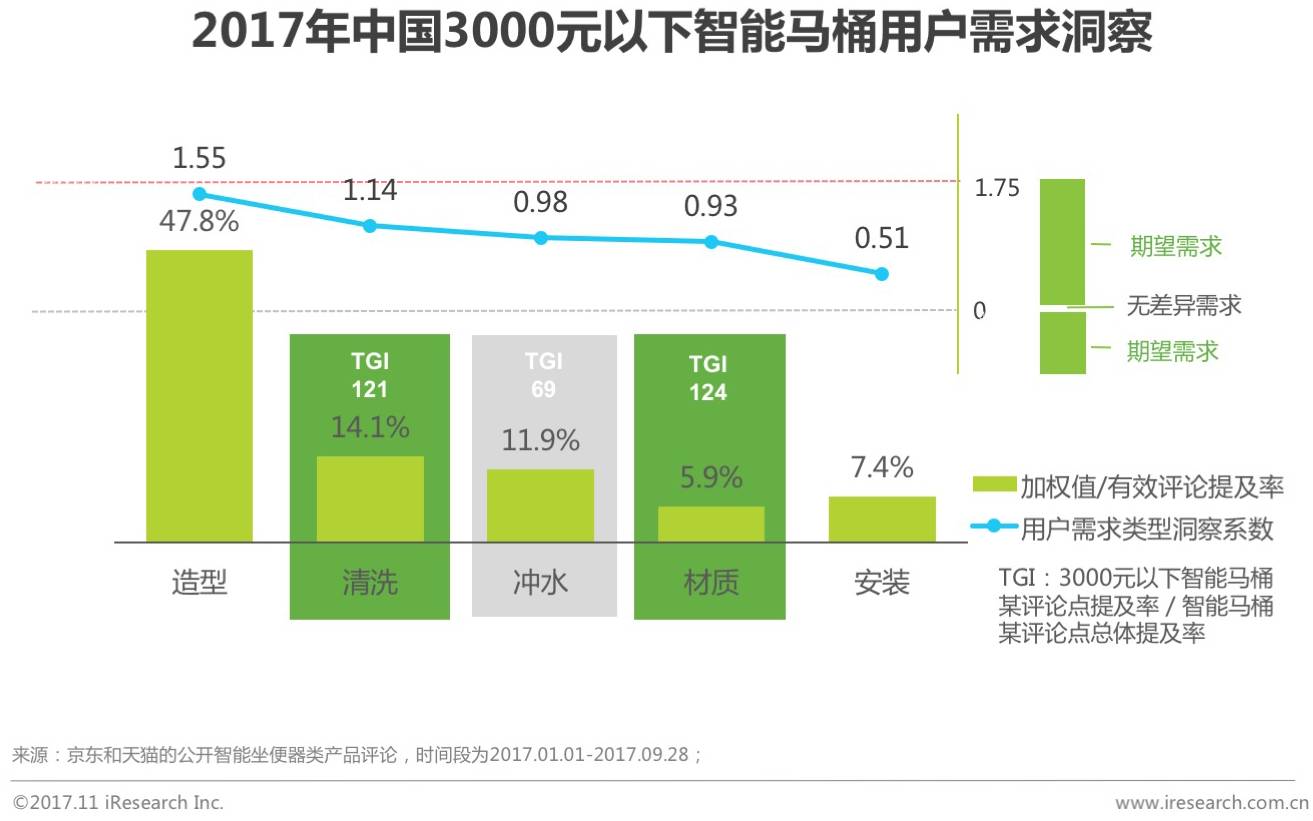

3000元以下智能马桶的造型受热捧

产品材质及清洗功能关注度高于全品类,满意度待提升

该价格智能马桶所有体验点尚属于期望需求范畴,造型、清洗及冲水功能提及率超过平均水平。消费者满意度较高的体验点依次为造型、清洗、冲水及材质,均超过平均需求类型洞察系数,其中:外观漂亮和表面光洁广受好评;清洗功能在清洗力度、水压、水温等方面有改进空间,冲水功能虽有省水吸力强的正面评价,但冲水力度和噪音较大等细节粗糙仍待完善;安装环节收到较多负面反应,自购过滤器、打磨痕迹明显、未准备齐全配件、零件质量较差降低整体好评。

根据TGI指数,

产品材质及清洗功能的关注度高于整体水平

,是本价格段消费者相比总体人群更重视的体验点。

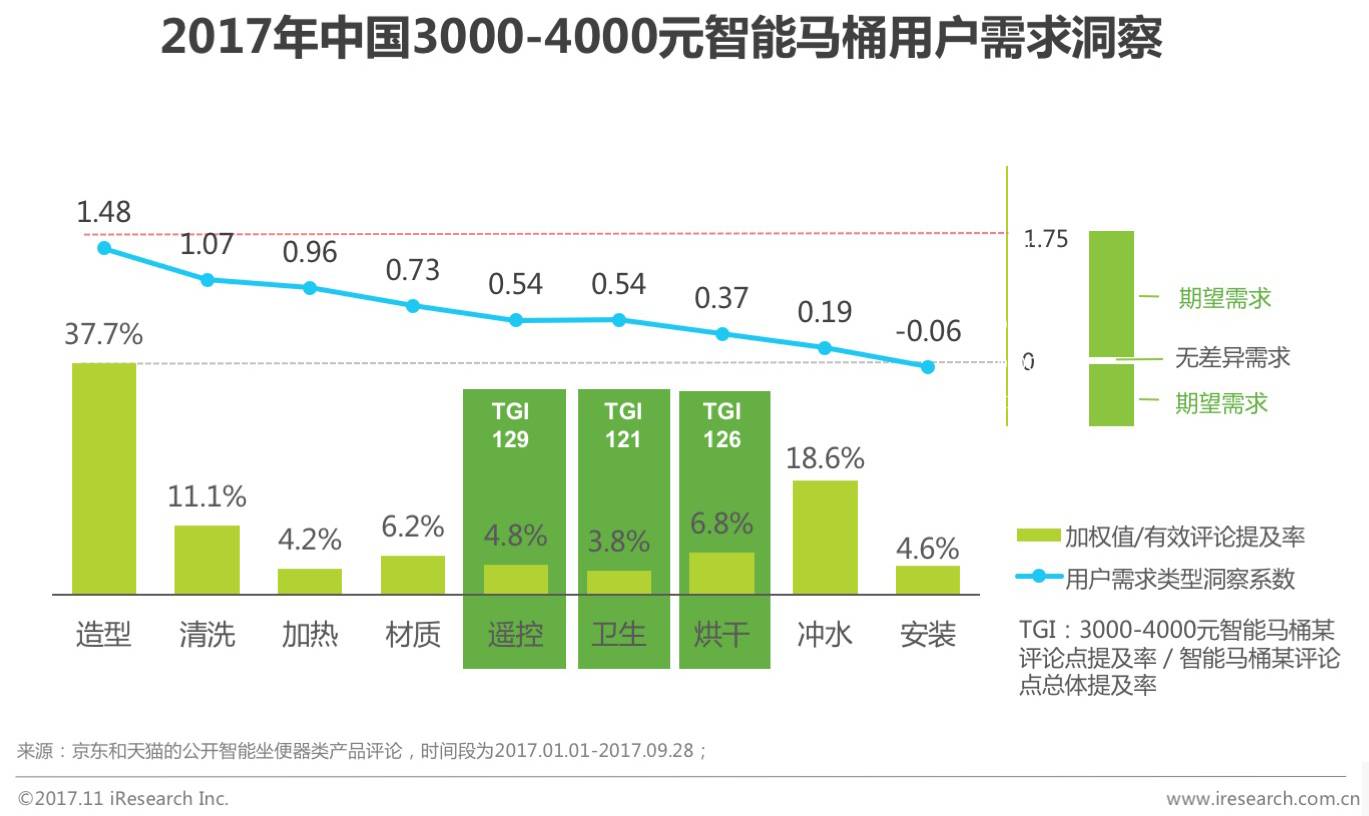

3000-4000元智能马桶期望冲水优化

遥控及烘干关注度超越整体水平,造型有望孵化魅力需求

本价格区间智能马桶所有体验点仍归属期望需求范畴,造型、冲水及清洗消费者提及最多,超于平均水平。消费者对造型、清洗及加热满意度较高,其中:款式经典和做工精细的外观备受热捧;清洗强度、水温、范围可调节得到消费者喜爱;加热在夏天实用性降低。冲水提及率排仅次于造型,但不能自动停止、不匹配家庭水压、用水浪费等问题引起不满。负面声量集中在安装环节,进水软管不配套、过滤器更换频繁、角阀样式难看、塑料配件带毛刺等方面亟待完善。

根据TGI指数,

产品遥控及烘干功能稳定性、卫生体验的关注度高于整体水平

,是本价格段消费者更重视的体验点。

4000元以上智能马桶烘干遥控低期望

清洗卫生带来洁净体验,塑料材质感及加热细节亟待完善

本价格段智能马桶所有体验点仍归属期望需求范畴,

消费者最关注造型、冲水及清洗

,分别对造型、清洗及卫生最为满意,提及和满意均未涉及智能应用。各体验点中,新颖设计吸引眼球,臀洗温度、清洗位置精准度、热水速度等清洗问题须作优化,冬天热捧、夏天鸡肋的加热功能须拓展适用场景或进行功能优化。冲水为消费者关注度第二高的体验点,虽然多数反馈省水吸力强,但进水声音大、水箱水压不稳定等细节有待改善。