挖掘潜在价值,细说真成长

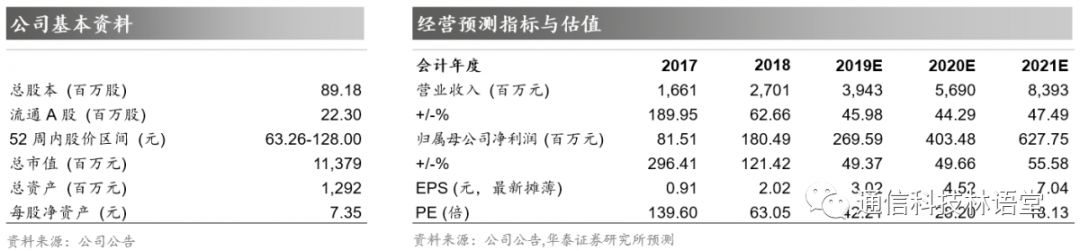

万物互联,“网”、“端”先行,通信模组具有通用属性,随着5G加速物联网发展,国内厂商具备先发优势,有望进一步抢占海外市场份额。公司通信模组产品实力领先,类别广泛,覆盖下游多个应用领域,形成规模优势,结合其海外销售渠道完善带来高端市场份额提升,以及不断研发投入夯实自身实力,公司有望成为未来物联网市场的先行军。预计公司2019-2021年EPS分别为3.02、4.52和7.04元,首次覆盖给予“增持”评级。

万物互联,蜂窝通信模组先行放量,国内模组厂商强势追赶

万物互联,“网”、“端”先行,无线通信模组是实现物联网的关键桥梁,相对于物联网碎片化的应用场景,通信模组具有通用的属性。在物联网连接数的大幅增长背景下,蜂窝通信模组将是最先受益于万物互联的行业发展环节,景气度持续提升。此前,全球无线通信模组市场由国外厂商主导,但近年来,国内模组公司营业收入复合增速均大幅超过海外厂商,借助成本优势,以及海外渠道逐步完善,强势追赶海外巨头。随着5G加速物联网发展,国内厂商具备先发优势,有望进一步抢占海外市场份额。

公司物联网通信模组新势力,产品下游行业多点开花,形成规模放量

移远通信是全球领先的5G、LTE/LTE-A、NB-IoT/LTE-M、车载前装、安卓智能、GSM/GPRS、WCDMA/HSPA(+)和GNSS模组供应商,其产品广泛应用于无限支付、车载运输、智慧能源、智慧城市、智能安防等多个领域,下游应用众多,形成规模放量。另外,公司产品适应物联网应用场景的复杂性,既能满足客户的单一需求,又能持续拓展行业其他应用,获得国内外客户的广泛认可。

海外扩张加速,研发投入打造核心竞争力

海外市场存在较高的技术门槛和客户资源门槛,同时也具有客户粘性高、价格敏感度低等属性,当前公司产品实力领先,通过全球资质认证,且海外渠道基本完善,借助成本优势逐步显现出海外业务的强劲增长。公司研发团队实力打造产品性能优势,加速新产品研发,目前已研发出用于自动驾驶的C-V2X AG15模组、千兆级LTE-A Cat 18高速模组等5G系列模组产品,抢占先发优势,新产品的供应也将带动盈利能力的提升。

估值尚有溢

价空间

,首次覆盖给予“增持”评级

我们看好物联网行业景气度提升,结合公司产品和市场渠道优势逐步凸显,预计公司2019~2021年EPS分别为3.02、4.52和7.04元,当前股价下对应PE分别为42.21X、28.20X和18.13X。考虑到A股可比公司大多为终端厂商,仅广和通(2019年PE估值为41.90X)同公司在业务和利润增速水平上契合度较高,同时移远通信产品实力较强、海外销售渠道铺开后紧逼巨头抢占市场份额,盈利能力凸显,给予2019年PE估值为44-47倍,对应目标价132.88-141.94元/股,首次覆盖给予“增持”评级。

风险提示:海外业务扩展不达预期,产品价格下降,费用提升明显 。

移远通信成立于2010年,作为全球领先的5G、LTE/LTE-A、NB-IoT/LTE-M、车载前装、安卓智能、GSM/GPRS、WCDMA/HSPA(+)和GNSS模组供应商,是专业的物联网技术的研发者和无线模组的供应商,可提供物联网蜂窝通信模组解决方案的一站式服务。

公司收入利润在近几年呈现大幅提升。

2018年公司实现营业收入27.01亿元,较2017年同期增加62.66%,实现归母净利润1.80亿元,同比增长121.42%。对比同行业公司,移远通信收入规模大幅高于同类公司,主要原因是通过产品品类广泛布局、海外市场渠道的完善、以及研发持续投入,造就了营业收入规模放量增长;另一方面,由于前期布局在销售费用和管理费用均有较大提升,导致净利润率水平较低,近两年市场扩张效果显现,营收体量大幅提升,各项费用率逐步修复。

LTE产品收入占比过半,NB-IOT系列持续提升。

从收入结构上来看,2018年LTE产品收入占总营业收入的61.72%,共计16.67亿元,较2017年同期的8.31亿元同比增长101.2%。另一个增速比较明显的产品是NB-IoT,2018年占总营收比重为7.58%,总计2.05亿元,较2017年同期增长718.1%。

海外收入占比持续提升。

分地区来看,近年来海外业务营业收入占比持续提升,2018年占总营业收入的49.88%,较2017年提升3.52个百分点,基本与国内业务的收入体量持平。随着公司海外渠道的逐步扩张,海外业务的收入占比有望进一步提升。

股权结构相对稳定。

钱鹏鹤为移远通信的控股股东和实际控制人,现任公司董事长兼总经理,直接持有公司2120.51万股,占总股本的比例为31.71%,同时钱鹏鹤通过担任宁波移远执行事务合伙人控制公司700万股,占公司股份总数的10.47%,合计控制本公司42.18%的股权。

2.1 物联网市场规模可观,是继移动通信后新的增长点

移动通信行业用户渗透率饱和。

根据GSMA的数据显示,2015年底,全球移动通信用户达到75亿,超过人口总数73.41亿,渗透率为102.17%。目前以手机为移动通信智能终端代表的增长步入瓶颈,根据IDC公布数据显示,2018年全球智能手机出货将会达到14.1亿台,同比下滑4.1%。

物联网成为新的增长点。

根据Gartner发布的数据及预测,2017年全球物联网连接设备达到83.81亿台,预计2020年全球联网设备数量将达204.12亿台,保持年均30%以上的高速增长。华为在2016年全球联接指数报告中预测,到2025年物联网设备数量或将达到1000亿台。

物联网产业规模可观。

根据IDC的预测,预计到2020年全球物联网(IoT)的支出规模将达到1.3万亿美元;Gartner和 GSMA分别判断,未来物联网市场规模会达到1.9万亿和1.1万亿美元。综合来看,物联网市场规模可达万亿。

我们看好物联网,并认可其是大产业机会的核心理由:

逻辑类似1999年的互联网和2007年的智能手机,物联网行业具备产业落地的条件,且符合“网络基础设施完善 — 终端普及之后 — 带来的应用加速”的产业发展逻辑。当前正处于物联网产业发展初期,基础设施完善和终端产品化的阶段。

物联网和互联网存在区别之处:

1)物联网应用不仅和软件相关,更偏重硬件。导致产品成熟度要求高,容错能力低导致开发周期和测试周期更长;2)物联网大多是to B,移动互联网大多to C。

2.2 物联网模组是联网终端的核心器件,国内厂商迅速崛起

物联网产业链分为传感层、网络层、平台层、以及应用层四大环节,

其中传感层以芯片模组和终端设备为主,网络层和平台层主要由运营商主导的通信和平台服务支撑,应用层面主要是由互联网厂商主导的数据分析和相关应用,以及由传统厂商主导的垂直行业应用服务。

物联网产业链四大环节的发展将是循序渐进逐步升级的过程。

从需求层次的角度来解释,物联网首先是满足对物品的识别和信息读取的需求,在这个阶段以传感器为代表的硬件行业将率先启动;其次,是通过网络将这些信息传输,在该阶段中物联网通信模组和行业应用的联网终端将受益;随后,是物联网随着数据信息的快速增长带来的系统管理和信息数据分析需求,该阶段数据处理平台发挥关键的作用;最后物联网将深入行业改变企业的商业模式及人们的生活模式,实现万物互联,落地到各主要行业应用领域最终受益。

物联网模组是联网终端的核心器件。

物联网通信模组是指用在物联网终端中,将基带芯片、射频功放及存储器等封装在一起,实现完整的通信功能的单位。移动终端支持何种网络制式是由基带芯片模式所决定,而支持何种频段则由天线和射频模块所决定。

目前全球和国内形成数家较大的无线通信模组供应商。

全球知名的供应商包括Telit、Sierra wireless、Gemalto;而国内供应商主要有移远通信、广和通、Simcom、中兴物联、有方科技等。

海外企业占据龙头,国内厂商正在迅速崛起。

目前,全球无线通信模组市场由国外厂商主导, 2015年Gemalto、Telit、Sierra wireless和U-Blox营业收入水平大幅高于国内厂商。中国厂商分散,占整体市场份额较低,但2016-2018年,国内模组公司营业收入复合增速均大幅超过海外厂商,其中,移远通信复合增速超过100%,广和通、有方科技复合增速达到50%以上。

2.3万物互联,蜂窝通信模组先行放量,国内模组厂商强势追赶

5G时代带来物联网机遇,物联网是运营商5G建设的推动力之一,通信模组最先受益。

5G的三大应用场景(增强移动宽带eMBB、大连接物联网mMTC、超高可靠超低时延通信uRLLC),其中mMTC和uRLLC均和物联网相关。从当前电信运营商话音业务收入逐年下降,通信行业的人口红利时代渐行渐远,且移动互联网的渗透率也趋于饱和的现状看,运营商收入增长乏力。同时,物联网的迫切需求也成为了5G发展的助推力量,使得运营商在加速部署5G的同时,优先进行物联网网络层、平台层布局,并向应用端延伸,驱动了物联网产业发展。

万物互联“网”“端”先行,无线通信模组是实现物联网的关键桥梁,相对于物联网碎片化的应用场景,模组具有通用的属性。在物联网连接数的大幅增长背景下,蜂窝通信模组将是最先受益于5G+万物互联的行业发展环节,景气度持续提升。

全球蜂窝通信模组市场具备潜力。

随着物联网应用领域的不断拓展,车联网、智能物流、移动支付、虚拟现实等领域都离不开通信模组和智能终端。根据Techno System Research统计数据,2017年的全球物联网蜂窝通信模组出货量为1.62亿片,到2022年将增长到3.13亿片。

中国蜂窝通信模组行业景气度有望持续。

根据Techno System Research统计数据,2016年底的中国物联网蜂窝通信模组出货量为34.5百万片,到2020年将增长到75.6百万片。

物联网模组企业需要一定技术积累,并且拥有其优势垂直领域。

分析几家物联网模组企业发展历程可以看出,目前市场上大多数物联网模组企业都是早期从通信技术起家,在拥有一定技术优势和积累之后,转型开展物联网模组业务。

并购频发,提升行业集中度。

Sierra和Telit分别于2000和2005年上市,在收购整合上具有资金优势,近几年收购了一系列模组和平台型的公司。Gemalto在2015年通过整合Cinterion而进入通信模组行业,Cinterion的前身是西门子的无线模组事业部。

物联网模组企业的发展路径体现出该领域的专业化趋势。

比如,Telit收购motorola模组事业部,Gemalto收购西门子无线模组事业部,高新兴收购中兴通讯模组子公司中兴物联。

移

远通信产

品广泛应用于无限支付、车载运输、智慧能源、智慧城市、智能安防、无线网关、工业应用、医疗健康和农业等多个领域,下游应用众多。公司产品品类齐全,由于下游应用方向众多,并伴随着物联网在多个行业逐步实现渗透率提升,有利于移远的业务逐步拓展,多点开花助力公司长远发展。

公司LTE通信模组在无线支付领域优势明显,获得国内外大客户认可合作。

“人工智能”“大数据”“云服务”“物联网”概念的出现推动了“智能POS”的发展,智能POS 除了传统收银机的收银、打印小票、扫码等功能外,还提供了整合支付解决方案,支持多种收款方式、会员管理(CRM)、支持营销管理和各种便民服务。

根据尼尔森数据显示,在全球范围内,86% 的中国消费者使用并信赖移动支付。根据中国银联发布的《中国银行卡产业发展报告》显示2017年通过银联认证智能POS累计出货237.5万台,2018年出货量达到596万台,同比增长150.95%;根据观研天下发布《2019年中国POS机行业分析报告-行业深度调研与发展趋势预测》数据显示,2018年我国智能POS渗透率为52%,2019-2020年将分别达到74%和92%,由此数据推算预计2019-2020年出货量平均增速为33%。

移远的LTE智能模组是专门为无限支付设备打造的,具有数据传输速率高、数据传输稳定、安全可靠、性价比高等优势,目前已经广泛应用于国内外知名品牌的POS机、收音机中,国内客户包括新大陆、福建联迪,海外客户包括国际顶尖的POS机厂家Ingenico等。

车载行业具有先发优势。

如今在逐步进入智能汽车时代,“无人驾驶”的出现将会减少交通事故的发生,挽救数千人的性命,缓解拥堵,减少燃料消耗和污染,并给予驾驶人更加方便、快捷和智能驾驶体验。无线通信产品在车载电子应用的整个环节中处于非常重要的地位,是连接设备传感端和信息服务中心的纽带,而且车载的应用环境非常复杂,对产品的可靠性、稳定性、高低温等要求更高。

根据中国产业信息网数据显示,截止至2017年全球车联网市场规模约为525亿美元,预计到2022年将增加至1629亿美元,CAGR为25.4%;中国车联网市场规模将从2017年的114亿美元增长到2022年的530亿美元,CAGR为36.0%,高于全球平均增长速度,中国市场规模在全球占比也将从2017年的21.7%增长到2022年的32.5%。

移远通信研发的车规级模组符合车载行业的高标准,目前公司已研发具有C-V2X PC5和uu通讯模式的两款V2X模组。公司车载终端客户包括国内的杭州中导、慧视通,以及海外的Autofon、Inosat等。

智慧能源是物联网领域的重要分支。

随着新能源经济和智能通信逐步渗透到M2M行业,移远通信能源解决方案集成LTE、LPWA无线通信技术满足了能源供应智能、安全和可持续的需求。

据前瞻产业研究院发布的《智慧能源产业发展前景预测与投资战略规划分析报告》统计数据显示,2017年我国智慧能源行业IT投资规模达到618亿元,至2021年投资规模将达到1,435亿元,年均复合增长率约为23.45%。