说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——海外延续复苏,国内经济稳定

高善文

郭雪松

2017

年

12

月

18

日

内容提要

此前公布的

11

月经济数据显示,环保等政策对高耗能行业生产的限制比较突出,电厂耗煤量同比显著回落,公用事业增加值增速也有较大下滑。与此同时,

11

月非金属矿业增加值回升,水泥产量大幅提振,显示

11

月水泥价格的大幅上行,不仅仅受到了限产政策的影响,或许也有此前因会议停滞的工程集中恢复的影响。

需求层面,考虑到房地产和基建投资弱势,未来一段时间经济内需仍然偏弱。但海外经济延续强势,继续为国内经济的稳定提供有力支持。

11

月出口交货值增速提振,并考虑到

12

月发达经济体

PMI

初值数据继续改善,显示外需仍然维持强劲。

在内需偏弱,外需较强的合力下,国内经济增长或许仍能保持稳健。

海外权益市场得益于经济复苏的支持,发达市场股票指数继续上行。目前国内经济改善的势头被限产等政策所掩盖,随着企业逐步适应限产政策,工业增速仍然稳定甚至有所回升。中长期经济前景改善势头将逐步得到确认,意味着权益市场的调整应当是阶段性的。

风险提示:(

1

)全球经济恢复的持续性;(

2

)地缘政治风险

一、经济增长仍然稳定

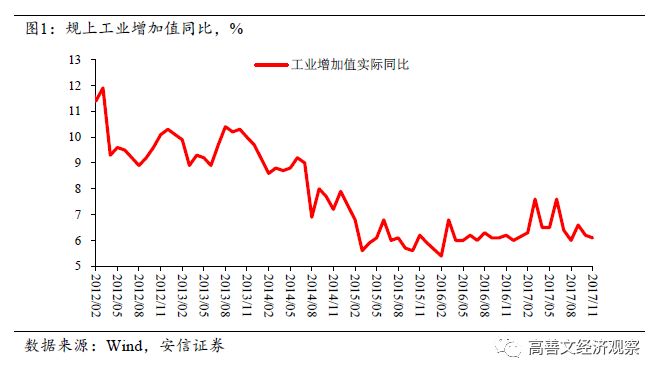

11

月规模以上工业增加值同比

6.1%

,较前月小幅回落

0.1

个百分点。

分三大门类看,公用事业增加值同比

4.5%

,比

10

月大幅回落

4.7

个百分点,制造业增加值同比

6.8%

,比

10

月小幅回升

0.1

个百分点;采矿业增加值

-1.7%

,比

10

月下降

0.4

个百分点。

11

月,微观反馈环保等政策对高耗能行业生产的限制比较突出。这使得电厂耗煤量同比显著回落,可能是公用事业增加值增速大幅回落的主要原因。其他领域中,黑色金属冶炼业增加值和产量增速继续回落,也反映了环保政策对生产的限制。

与此同时,

11

月非金属矿业增加值回升,水泥产量大幅提振,看起来这期间水泥价格的大幅上行,不仅仅受到了限产政策的影响,或许也有需求层面的支持。此前会议期间,一些生产和供地停工,到

11

月此前停工项目的复产和赶工,或许对需求也有所支撑。

更进一步的区分经济受到供给限制和需求支持的影响程度,需要等待分行业工业增加值数据,并比较限产行业和非限产行业工业增速的变化。

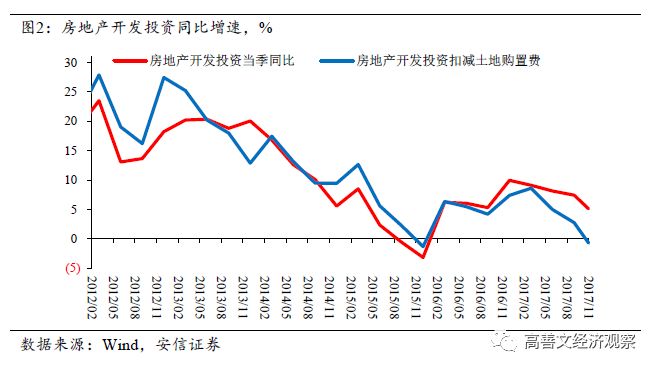

房地产方面,

11

月当月,商品房销售同比

5.6%

,比

10

月增速有较大改善。主要受到了去年

11

月房地产销售快速下降的低基数影响。

11

月房地产开发投资同比

4.8%

,比

10

月继续下降。扣除土地购置费后,房地产投资同比

-3.5%

,首次进入负增长区间。

从目前的商品房销售和二手房价格数据来看,一线城市房地产市场的调整似乎已经接近尾声。但由于本轮房地产市场的调整在一二三线城市之间有明显的时滞,目前二三线城市的房地产市场调整仍然需要时间。房地产投资增速仍有进一步下降的压力,并将继续对经济需求构成拖累。

11

月基建投资同比

16.7%

,比此前几个月增速有所改善。合并公共财政支出和政府性基金开支的广义财政支出增速仍在继续下滑,显示基建和政府开支仍不是经济稳定的主要动力。

综合来看,由于房地产和基建投资弱势,未来一段时间经济内需仍然偏弱。

海外经济继续走强,为国内经济的稳定提供了有力支持。

11

月出口交货值增速提振,并考虑到

12

月发达经济体

PMI

初值数据继续改善,显示外需仍然维持强劲。在内需偏弱,外需较强的合力下,国内经济增长或许仍能保持稳健。

二、流通领域工业品价格反弹

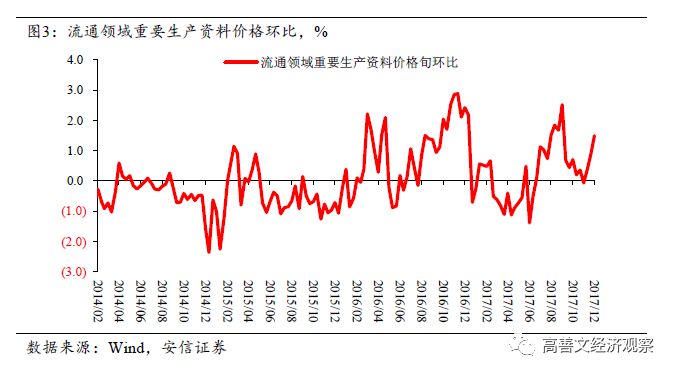

12

月上旬,流通领域生产资料价格环比

1.5%

。分类看,黑色金属、煤炭、非金属建材价格环比涨幅较大,有色、化工价格环比涨幅较弱。

商品期货市场上,

12

月至今南华金属指数稍有走弱,能化指数大体持平。

钢厂高炉开工率仍在进一步走低,显示供应层面的压制仍然较强。此外,从水泥量价同步回升来看,流通领域价格的恢复似乎还受到了工程赶工等需求集中释放的影响。

过去一段时间,如果仅仅观察国内需求的变化,房地产和基建的走弱似乎会驱动工业品价格回落。但与经济增长表现出的内需和外需分化一样,工业品价格也受到了来自海外经济回暖的支持。考虑全球工业生产的恢复,和国内供给侧限产等政策的延续,工业品价格仍然受到一定支持。

从这一角度看,即便未来工业品价格出现回落,可能会更多与国内供应的响应密切相关,并表现为工业增速稳定甚至回升,同时工业品价格回落。

三、债券收益率接近短期顶部

12

月至今,长端国债、国开债收益率高位震荡,短端债券收益率有轻微上行。

上周央行上调逆回购操作利率和

MLF

利率,由于政策利率和市场利率之间的差距较为明显,政策利率的跟随上调并未对市场产生明显影响。

尽管国内外央行都在上调政策利率,但背后的逻辑并不相同。海外央行着眼于退出异常宽松的货币政策,这与经济基本面复苏加快,以及对未来可能的经济过热担忧有关。国内货币政策更多着眼于金融去杠杆,从近期资管新规(征求意见稿)的出台到清理整顿

P2P

等举措,显示对金融各领域业务的整顿和规范在进一步执行。

在资本市场广谱流动性收紧的背景下,不仅债券市场面临压力,此前股票市场风格极端分化,以及近期股票市场的调整似乎也与此有关。

尽管中期来看,以我们此前提出的

M3

与社融

PLUS

之间裂口作为指标观察,金融去杠杆远未结束。但随着资管新规和央行调整政策利率的连续影响,债券收益率维持高位震荡,看起来随着阶段性政策冲击缓和,债券收益率的短期顶部可能已经出现。当然,考虑到金融去杠杆的持续,已经中长期经济前景在逐步改善,收益率下行并非趋势性的,且下行的幅度应该有限。

四、海外经济保持强劲

12

月海外