证监会连续两周发行数量少于10家,新股发行重回弹性,预期新股上市后涨幅有望回暖。

证监会连续两周降低批文数,新股发行重回弹性:最近2周的新股发行批文明显减少,从之前的每周10家减少到了7家和4家。我们认为新股发行的正式放缓显示了管理层对二级市场走势的担忧,从而减慢了之前预期的全年500家新股的节奏。我们认为IPO节奏的放缓预示着新股发行重回弹性,如果简单线性外推,按照6月以后每月15~20家的发行节奏,预期全年新股发行数量约在320家,网下新股部分占7成即225家附近,预估沪市130家、深市95家。

IPO节奏明显放缓,预期全年打新收益有所下滑:2017年以来一共发行20批新股199家新股,合计发行规模约950亿,平均单只新股募资4.8亿。其中网下新股一共146个,网下占全部新股比例约73.4%。其中沪市84家占网下比例58%,深市62家占网下比例42%,沪市个股占比依然占优。截止到6月4日,网下发行的新股开板合计107只。若按全部打满计算,A、B、C类投资者合计收益分别为667.67万元、603.68万元、170.49万元,对应单只新股收益6.24万元、5.64万元和1.59万元。虽然近期单只新股收益明显下滑,但考虑到新股放缓后有利于未来涨幅的提升(2016年同期新股发行数量少一半,但是单只新股收益贡献是2017年同期1倍以上),按照最新预估全年225只网下新股,预期A、B、C类账户收益分别为1250万元、1100万元和340万元,对应A类2亿规模的打新增强收益回落到6%。

打新基金年初以来中位数收益超1.5%:截止到6月5日,400余只打新基金的中位数收益在1.57%,其中近一个月收益中位数在0.44%,考虑到新股发行收益相对稳定,我们认为主要来源于打新底仓的贡献。由于近期打新底仓涨幅明显,特别是上证50在5月份单月涨幅超5%,沪深300同期涨幅超1.5%,带来了底仓收益的明显提升。目前来看小规模打新基金表现较好,中位数收益约2%,规模较大的打新基金(15亿以上)收益表现较差,中位数收益只有0.62%。根据我们测算,打新基金从年初至今的双边打新收益大约在700万(计入尚未开板个股)。如果配置沪深300底仓,收益贡献大约500万。打新收益和底仓的绝对收益贡献已经达到1200万。

打新底仓压力依然存在:近期我们也观察到不少客户已经因为打新基金收益不达目标而产生了赎回,而新股节奏的放缓将加剧客户的担忧。根据我们测算,A类打新基金目前底仓在六百亿之内,如果考虑到更为庞大的C类投资者(超过3000个),则打新底仓超过两千亿。考虑到目前新股发行只是放缓节奏,而非暂停,所以大部分客户仍在观望,不会立刻退出,预估初期打新底仓压力相对有限,后期影响需要持续观察。

最近2周的新股发行批文明显减少,从之前的每周10家减少到了7家和4家。我们认为新股发行的正式放缓显示了管理层对二级市场走势的担忧,从而减慢了之前预期的全年500家新股,发行规模2500~3000亿的节奏。我们认为IPO节奏的放缓预示着新股发行重回弹性。2017年以来新股批文199家,发行规模合计950亿附近。如果简单线性外推,按照6月以后每月15~20家的发行节奏,预期全年新股发行数量约在320家,网下新股部分占7成即225家附近,预估沪市130家、深市95家。

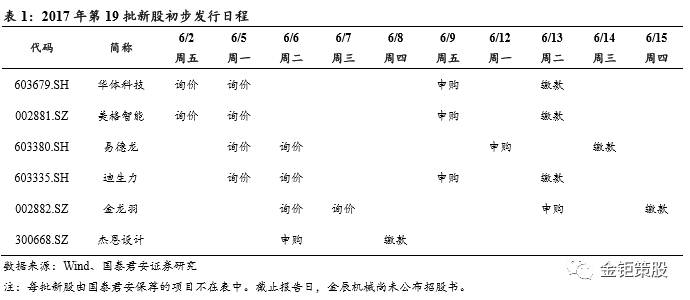

上周上会企业15家,和上上周持平。截止2017年6月5日,证监会公布的排队等待过会新股数量有528家,其中上交所245家,深交所中小板79家,深交所创业板204家,等待过会企业数量较前两周减少5家。截止报告日,审核通过尚未发行的新股有53家,其中主板22家,其余31家为中小板和创业板。

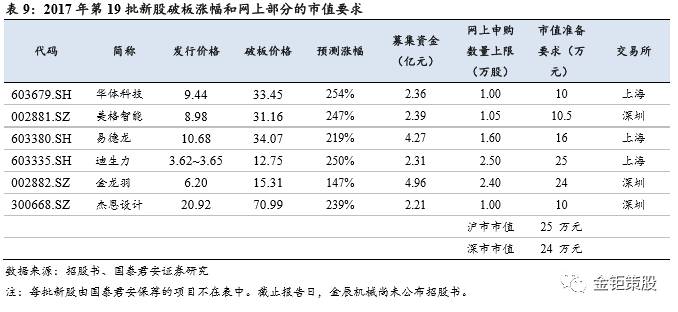

今年以来大多数新股均采用了拟募资金额和各项费用之后除以发行股数计算,在老股转让上需要重新计算流通部分的新发股份,价格计算略有差异,同时今年以来虽屡有新股超行业市盈率发行(需推迟三周),但是极少有新股超过23倍的市盈率红线。如果涉及到行业PE估值低于最新一期净资产价格,则以每股净资产价格为准(银行等国有企业),比如之前的新股白银有色就出现了因为按照每股净资产发行而超过了23倍红线的极端情况。

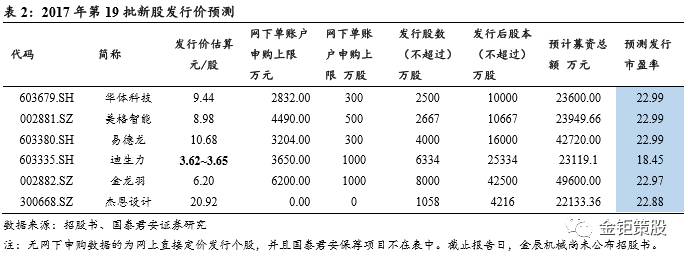

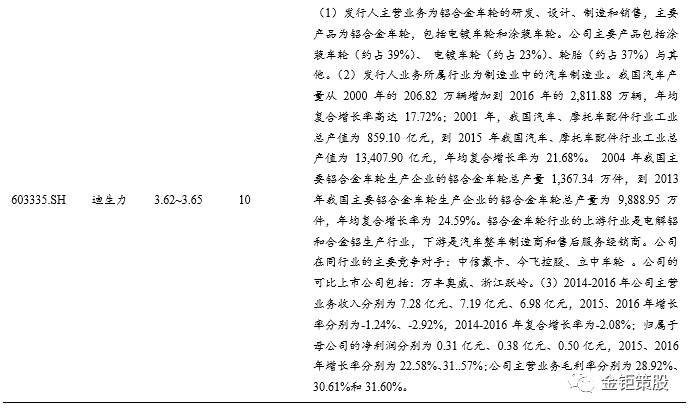

本批新股中的迪生力(603335.SH)由于行业PE低于23倍,出现了按照募投倒算的价格3.75元高于行业估值,参考同行业的保隆科技,我们认为迪生力将会下修发行价格,但最后入围价格依然会是区间报价(只剔除10%的投资者),按照目前行业PE情况,估算最后报价在3.62~3.64之间概率较大,但考虑到周二(初步询价截止日2017-6-6)的行业估值仍有变动可能,我们建议及时跟踪周二收盘日之前的行业估值变化再参与询价。

从我们历史统计数据来看,如果年初就参与所有老股的配售,截止到近期的收盘价,总体申购收益差异在5~10倍。预期未来的老股配售将成为稀缺资源,如果未来新股发行中还有老股转让,即使新老收益差距缩小,但老股部分的绝对收益依然可观,我们仍建议积极参与老股转让部分。

3.1 新股涨幅:新股节奏放缓有利于开板涨幅

历史上新股涨幅主要受到二级市场波动较为明显,每批涨幅差距较大,新股平均开板涨幅从年初的500%降到了200%附近(历史上极端低迷的市场条件下涨幅平均在150%~200%),已经非常接近历史极端低值,考虑到目前新股发行节奏放缓,有利于新股上市后的二级表现,我们预估7月份的新股上市后涨幅有望重新回到250%~350%,总体保持乐观态度。

3.2 短期IPO节奏放缓,全年打新增强收益可能下滑

2017年以来一共发行20批新股,合计199家新股,合计发行规模约950亿,平均单只新股募资4.8亿。其中网下新股一共146个,网下占全部新股比例约73.4%。其中沪市84家占网下比例58%,深市62家占网下比例42%,沪市个股占比依然占优。截止到6月4日,网下发行的新股开板合计107只。若按全部打满计算,A、B、C类投资者合计收益分别为667.67万元、603.68万元、170.49万元,对应单只新股收益6.24万元、5.64万元和1.59万元。虽然近期单只新股收益明显下滑,但考虑到新股放缓后有利于未来涨幅的提升(2016年同期的新股发行数量少一半,但是单只新股收益贡献是2017年同期1倍以上),如果按照最新预估全年225只网下新股,预期A、B、C类账户收益分别为1250万元、1100万元和340万元。

由于只保留6000万底仓去参与打新是理论中的理想情况(未考虑任何底仓波动和赎回变化),我们认为只留单边市场6000万股票市值参与打新的假设在实际中很难实现,导致测算的1.2亿规模申购收益率偏高,不建议做为实际配置参考,仅做数据测算之用。

截至2017年6月4日,网下开板新股共107只,其中沪市59只,深市48只。沪市平均破板涨幅为256.09%,按全部打满计算,A、B、C类投资者绝对收益分别为370.91万元、331.09万元和101.14万元;深市平均破板涨幅为331.69%,按全部打满计算,A、B、C类投资者绝对收益分别为296.79万元、272.59万元和69.35万元。

根据我们测算,如果只申购单边沪市,同样申购规模的收益率将比申购单边深市多2~3个点。同样6000万底仓测算的收益相对难以实现,仅做数据测算参考,不作为实际操作建议。

2017年第16批中已经披露的A、B、C类投资者平均中签率分别为0.0233%、0.0223%和0.0061%;调整后中签率为0.0065%、0.0063%和0.0017%。中签率基本与前期持平,主要是由于近期门槛稳定,新股开板涨幅回落,导致打新增强收益吸引力也相对有限,如果未来打新增强收益下滑,预期参与账户可能有小幅回落。

截止到6月5日,400余只打新基金的中位数收益在1.57%,其中近一个月收益中位数在0.44%,考虑到新股发行收益相对稳定,我们认为主要来源于打新底仓的贡献。由于近期打新底仓涨幅明显,特别是上证50在5月份单月涨幅超5%,沪深300同期涨幅超1.5%,带来了底仓收益的明显提升。目前来看小规模打新基金表现较好,中位数收益约2%,规模较大的打新基金(15亿以上)收益表现较差,中位数收益只有0.62%。根据我们测算,打新基金从年初至今的双边打新收益大约在700万(计入尚未开板个股)。如果配置沪深300底仓,收益贡献大约500万,打新收益和底仓的绝对收益贡献已经达到1200万。

近期我们也观察到不少客户已经因为打新基金收益不达目标而产生了赎回,而新股节奏的放缓将加剧客户的担忧。根据我们测算,A类打新基金目前底仓在六百亿之内,如果考虑到更为庞大的C类投资者(超过3000个),则打新底仓超过两千亿。考虑到目前新股发行只是放缓节奏,而非完全暂停,所以大部分客户仍在观望,不会立刻退出,预估初期打新底仓压力相对有限。

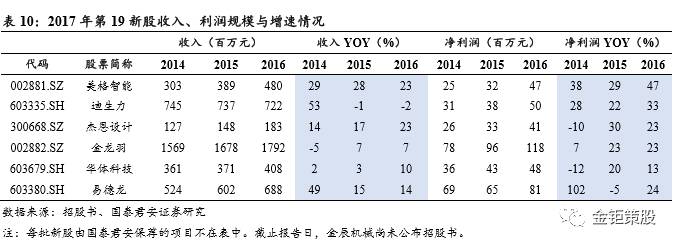

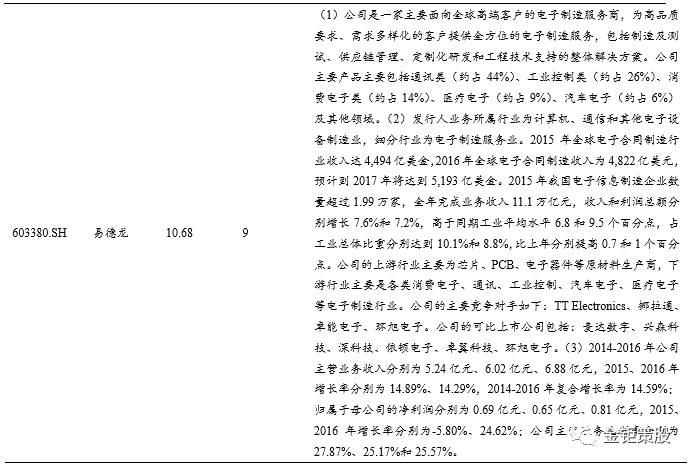

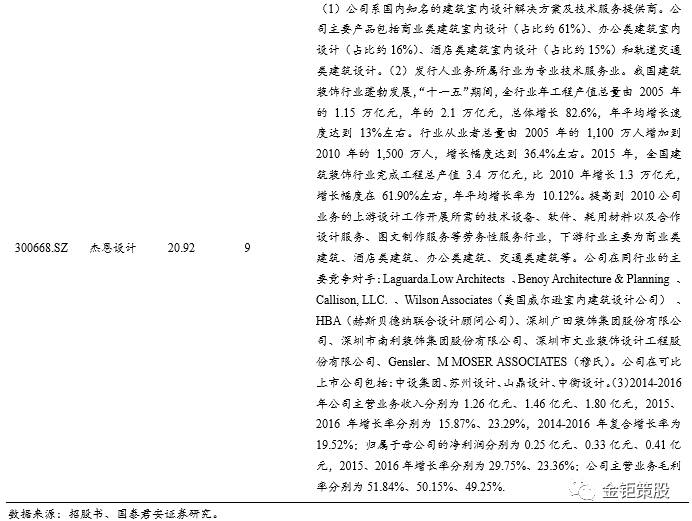

在本批新股中收入三年复合增速靠前的有:美格智能、迪生力和杰恩设计。

在本批新股中盈利情况靠前的有:杰恩设计、华体科技。

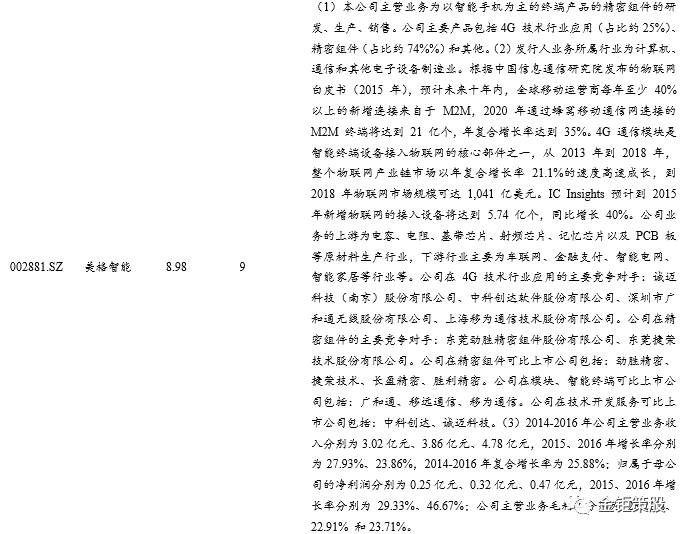

我们为本批新股中值得后续跟踪的标的有:美格智能。

美格智能:(1)本公司主营业务为以智能手机为主的终端产品的精密组件的研发、生产、销售。公司主要产品包括4G 技术行业应用(占比约25%)、精密组件(占比约74%%)和其他。(2)发行人业务所属行业为计算机、通信和其他电子设备制造业。根据中国信息通信研究院发布的物联网白皮书(2015 年),预计未来十年内,全球移动运营商每年至少 40%以上的新增连接来自于 M2M,2020 年通过蜂窝移动通信网连接的M2M 终端将达到 21 亿个,年复合增长率达到 35%。4G 通信模块是智能终端设备接入物联网的核心部件之一,从 2013 年到 2018 年,整个物联网产业链市场以年复合增长率 21.1%的速度高速成长,到 2018 年物联网市场规模可达 1,041 亿美元。IC Insights 预计到 2015 年新增物联网的接入设备将达到 5.74 亿个,同比增长 40%。公司业务的上游为电容、电阻、基带芯片、射频芯片、记忆芯片以及 PCB 板等原材料生产行业,下游行业主要为车联网、金融支付、智能电网、智能家居等行业等。公司在4G 技术行业应用的主要竞争对手:诚迈科技(南京)股份有限公司、中科创达软件股份有限公司、深圳市广和通无线股份有限公司、上海移为通信技术股份有限公司。公司在精密组件的主要竞争对手:东莞劲胜精密组件股份有限公司、东莞捷荣技术股份有限公司。公司在精密组件可比上市公司包括:劲胜精密、捷荣技术、长盈精密、胜利精密。公司在模块、智能终端可比上市公司包括:广和通、移远通信、移为通信。公司在技术开发服务可比上市公司包括:中科创达、诚迈科技。(3)2014-2016年公司主营业务收入分别为3.02亿元、3.86亿元、4.78亿元,2015、2016年增长率分别为27.93%、23.86%,2014-2016年复合增长率为25.88%;归属于母公司的净利润分别为0.25亿元、0.32亿元、0.47亿元,2015、2016年增长率分别为29.33%、46.67%;公司主营业务毛利率分别为23.22%、22.91% 和23.71%。

金钜策股

团队专注资本市场中小市值/中小盘股的挖掘和研究,负责人孙金钜,团队成员孙金钜、刘易、吴璋怡、王政之、任浪、黎泉宏、马丁、俞能飞、黄泽鹏等。

欢迎各位朋友关注国泰君安中小市值团队公众号“金钜策股”!

关注方法:①点击通讯录---点击右上角加号---查找公众号---搜索栏输入“金钜策股”---添加关注即可;②扫描下列二位码;