每一个睿智的灵魂

都关注了「子木聊房」

正文共4036字,预计阅读时间13.3分钟

文丨子木

2019

年2月18日,粤港澳大湾区规划文件横空出世,一个坐落在华夏大地的世界级超级城市群显露雏形。

如果说1979年邓老在南海边划了一个圈,让这个圈成为改革开放以来最为成功的样本,那么2019年这个圈的延伸,势必将揭起一轮新的城市革命。

这是城市的机遇,也是年轻人的机遇。

截止今天,在粤港澳大湾区出世的8个月里,全国各地人口加速涌入大湾区,各成员城市基建加速落地,协作政策层出不穷,企业创新更新迭代,一片大好。

但利好的同时,质疑声也同样存在。

例如港珠澳大湾区由于利好炒透了房价,是否还有未来?

粤港澳一体化,是否所有城市都会迎来腾飞?

哪些城市的房子还有价值?

这些,对于粤港澳,或者即将在粤港澳定居的人们来讲至关重要。

下面,我选用贝壳研究院最新发布的研究报告《粤港澳大湾区破解重构》,来为大家还原今天最为真实的粤港澳楼市。

首先我们要搞明白真正影响粤港澳大湾区房价的因素,到底是什么?

如果打开搜索软件,输入“粤港澳大湾区房价”这几个关键词,你可以看到31700000个答案,但是在这么答案中,你很难找到最直接的解释。

其实很简单,就是财富的流动,也就是产业。

发达的产业会孕育出优质的企业,而优质的企业犹如金矿,吸引着源源不断的淘金人。

翻开历史长卷,这样的场景举不胜举。

例如改革开发后,1979年深圳特区的设立,百万人才“下海”,到深圳创业淘金;

1988年海南成立经济特区,迎来全国各地十万人才的涌入;

此后沿海城市不断开放,外贸工业如火如荼,全国俨然形成一股“孔雀东南飞”的大势。

而在2018年之后,中原城市的崛起,产业日新月异,沿海的人群又加速回流到中原,形成强省会的格局。

每次大迁徙都伴随着政策红利,而红利背后则是经济高速发展下一个个新型崛起的企业。

在中国,大湾区经济活力是首屈一指的,尤其是民营经济高度发达,孕育了比肩全球的世界500强公司。

数据显示,广东省6年时间,500强民企增加了39家,其数量的增速是全国最快的。

经济活跃,民营企业增加带动了大量的就业和人口的增长,

近三年大湾区平均每年增加150万人口,相当于一个五线城市全部人口的整体迁入。

人口之于城市,就像血液之于心脏一样重要。

从这个角度出发,我们对粤港澳大湾区的房地产价值一目了然。

而且在最新的报告中显示,现在的人口流动并不是单纯的以人为单位的流入,而是

举家迁徙。

根据《中国流动人口发展报告(2015年)》,近9成已婚新生代流动人口是夫妻一起流动,与配偶、子女共同流动的约占60%,而且这一趋势在持续扩大。

随之而来的就是日益增长的住房需求。

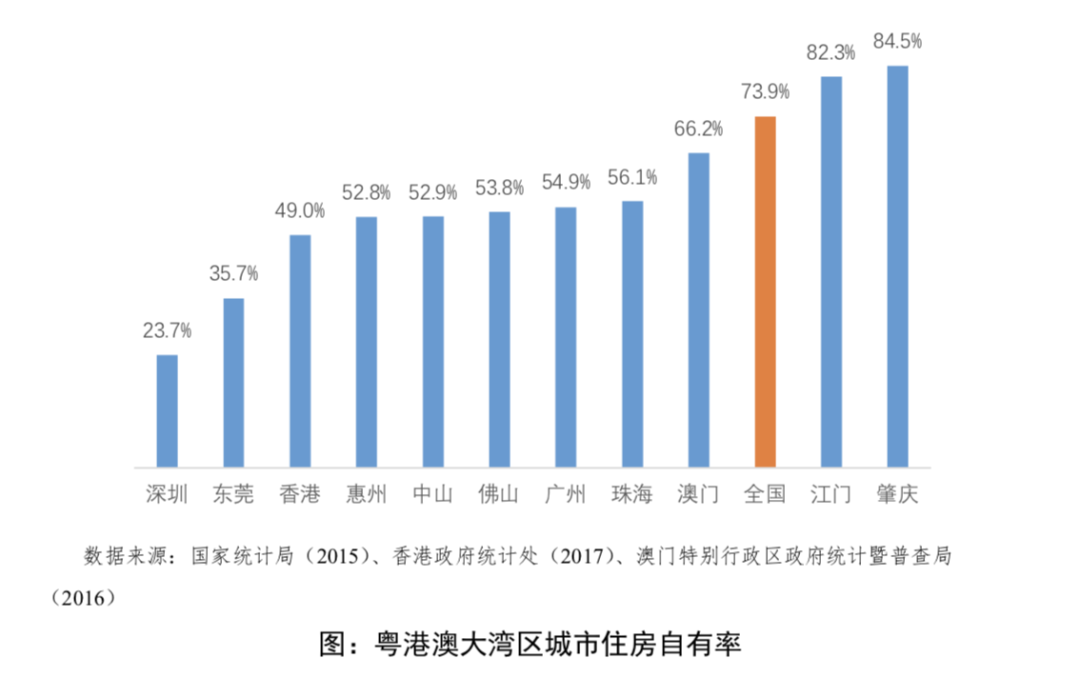

大湾区住房自有率非常低,达到什么程度呢?

不夸张的讲,有近3500万人无自有住房。

湾区11城中有8城住房自有率低于60%,尤其深圳仅为23.7%。

和全国平均水平差距很大。

在这个图中,我们可以看到。

深圳以23.7%的住房自有率排名第一,其次是东莞,为35.7%。

这一数值甚至低于以高房价闻名全球的香港。

但同时我们可以看到肇庆以84.5%排名倒数第一。

根据供需原理,像肇庆、江门这样的三四线城市房子完全够住,房子不稀缺,价格自然没有底部支撑力。

更不用说升值潜力了。

住房自有率低自然影响人均居住面积,数据显示,在世界四大著名湾区居住带,粤港澳大湾区是“垫底”的存在。

香港不用多说,鸽子笼出名,以人均15平米的居住面积排名世界第一,而深圳也高不了哪里去,紧随其后,人均居住面积仅仅是19.7平米。

供需长期严重失衡,导致大湾区房价不断攀升,而越来越多的人口则积蓄着巨量的购房需求。

根据贝壳研究院预测,

到2025年粤港澳大湾区房地产市场的交易规模约3.7万亿。

这个数值是什么概念呢?

举个例子,2018年中国的全国商品房交易规模是15万亿元。

相当于占据了24%的份额。

从这点可以看出,未来粤港澳大湾区的房地产市场还存在大量的房地产投资机会。

但是粤港澳大湾区所有城市都有机会吗?

这还要看人口的流动方向。

从近几年的人口流动特征来看。

呈现着“农村—小城市—大城市—核心城市”的迁徙路径。

这一方面源于政策引导,其次是在高等教育普及下,年轻人对于城市的选择更有话语权,可以实现

跨级跃迁

。

举个例子,如果一个孩子从小在农村长大,但是通过高考实现了命运的转折,在大城市找到很好的工作,就很可能通过自己的努力在此城市置业安家,把父母接过来一起住。

那么这就是一次从农村到大城市的定向迁徙。

全国的流动特征如此,粤港澳大湾区内部亦是。

广深作为经济动力最强的湾区双核,一直以来都是外来人口流入的主要阵营。

数据显示,从大湾区各城市近三年常住人口的增长来看,广州深圳分别增长165万和140万,而肇庆江门等城市三年累计增长不足10万,而且粤港澳内部,也在维持小城市到广深头部城市的人口迁徙路径。

当然看到上面这幅图,有人肯定会提出质疑。

为什么像东莞、中山这样制造业强市人口流入这么低。

其实这和城市发展阶段有关联。

目前深圳和广州尚处于高速发展期,是虹吸阶段,淘金者肯定会进入更高级的城市。

但是当广深的人口和产业达到阈值,城市无法负担,那么产业和人口势必会溢出。

越来越多的企业会迁移到周边的卫星城,伴随着就是人口不断的外溢。

例如去年华为将工厂搬迁至东莞的松山湖,就直接带走了2700位高净值人口。

同样也是住房需求的外溢的。

所以在这个层面上讲,对于深圳来说,第一利好的是东莞,第二则是东面的惠州。

而对于广州来说,广佛一体化是两者未来最好的发展形式,由于房价价差,越来越多的广州外来人口会在佛山定居。

其次才是中山、珠海。

接下来,我再仔细说说除了广深莞佛四个强市外,其他城市的投资价值。

首先是惠州。

以深圳为主体,除了东莞,最有可能性的则是惠州这个卫星城了。

但是惠州是一个“不均衡”市场。

其一经济发展一般,吸引外地人的能力有限;

其二供应庞大,一个大亚湾的供应能赶上一个深圳。

所以在这个层面上,惠州购房一定要慎重。

这时候“距离”和便利性决定了地段房价的命运,在惠州能称得上有投资价值的,仅限于紧挨着深圳坪山区的惠阳部分区域。

尤其是高铁沿线和未来最靠谱可能开通的深圳14号线沿线,还有惠阳政府背书的核心地段。

当然还有惠城区的金山湖地段,是本地人的价值中心,当然价格太高也要量力而行。

除此以外基本没有什么可能性了,尤其像大亚湾、惠东都是深坑。

当然现阶段在坪山工作的新深圳人,在这些地方买房是可选的。

毕竟一脚油门就是2万元的价差。

至于投资变现,可能要长远一些。

因为由于粤港澳大湾区战略的推进,深圳把心思全放在了西面,只有等到西面发展饱和了,东面的坪山才可能迎来契机。

这个时间,满打满算,起码得8年以上。

其次是珠海。

珠海在港珠澳大桥开通后,狠狠吃了一波红利。

吸收了全国各地而来的炒房客。

当然这些炒房客也有自己的诉求,例如去澳门博彩,在当地养老。

极端的财富比例,将当地市场彻底撕裂了。

例如紧邻澳门的横琴、拱北等区域,房价已经达到4万多每平米,而斗门和金湾才1万多。

如此大的价差让整个市场变成了有钱人的游戏,当地人是根本接不动盘的。

据我一个朋友讲,很多珠海本地年轻人被迫转移到了隔壁的中山买房。

所以没有底层刚需的接盘动力,这种炒作型市场并不看好。

而且目前珠海的产业薄弱,高房价会像一堵高高的围墙,把外来年轻人拦截在外。

而澳门给珠海的红利又有多少呢?

这个恐怕大家心里都很清楚了。

然后是中山。

说实话这些年的中山有些失落,隔壁的广州大哥一门心思把工作放在了佛山身上,让中山像是失宠的小弟。

当然名气也不及珠海,自然对外地人的吸引力更是薄弱。

中山未来唯一可期的是深中通道的连接,因为中山的运营成本低,届时深圳会有产业战略转移到中山,随之而来会吸引到部分人口的流入。

但是一桥之隔,受益也是有限的。

利好的区域也仅仅是翠亨新区而已,其他的炒作性居高。

而且中山北面的南沙板块是未来粤港澳大湾区的战略核心,刚起步又是一个虹吸人口的重要版图,对中山也是利空的。

至于粤港澳大湾区的肇庆和江门,上文也提及过,仅限于当地刚需买来自住。