赢合科技:业绩符合预期,大客户策略持续推进

事件

:

公司8月21日晚间公告2017年半年报,实现归母净利润1.14亿元,同比增长98.24%(中报业绩预告归母净利润同比增长99.41%-128.88%)。

点评

:

※

业绩符合预期,接近翻倍增长,订单充足,费用控制良好。

报告期内,①公司营业收入7.37亿元,同比增长125.99%,其中锂电专用设备收入6.02亿元,占比81.68%,同比增长91.15%。②毛利率34.34%,维持高位,同比略有下滑。③预收账款2.78亿元,同比增长23.92%,反映公司在手订单持续增长。④期间费用率14.40%,同比大幅降低4.50pct,其中销售费用率3.10%,同比下降0.91pct;管理费用率10.01%,同比大幅下降3.47pct;财务费用了1.25%,同比下降0.12pct。

※ 业务链全线覆盖,整线模式认可度提升

。公司通过内生技术研发及外延收购新浦、雅康,打通了锂电生产各个环节,实现了对锂电设备全业务链的技术储备。我们认为,在下游锂电池行业竞争加剧,且受到供应端原材料涨价和客户端整车厂补贴退坡政策传导的双重挤压下,降成本、提效率将成为电池厂普遍的追求,锂电设备分段总包或整线总包的模式有望成为发展趋势,公司全业务链覆盖的优势将逐渐凸显。

※

积极推进大客户策略,客户结构持续优化。

公司2016 年大客户包括沃特玛、国轩高科等大型电池厂,前五大客户销售金额合计占当年营收的70.29%。上半年公司与北京国能签订2.85亿元合同,开展深度战略合作,客户结构进一步优化。下半年有望拓展更多一流客户。我们认为,在锂电池行业结构性产能过剩、行业面临分化的情况下,公司持续获得大客户订单,既反映了公司技术实力和服务能力提升,获得了客户认可,也进一步提高了公司的行业地位,保障公司持续受益行业高景气度。

※ 盈利预测与评级:

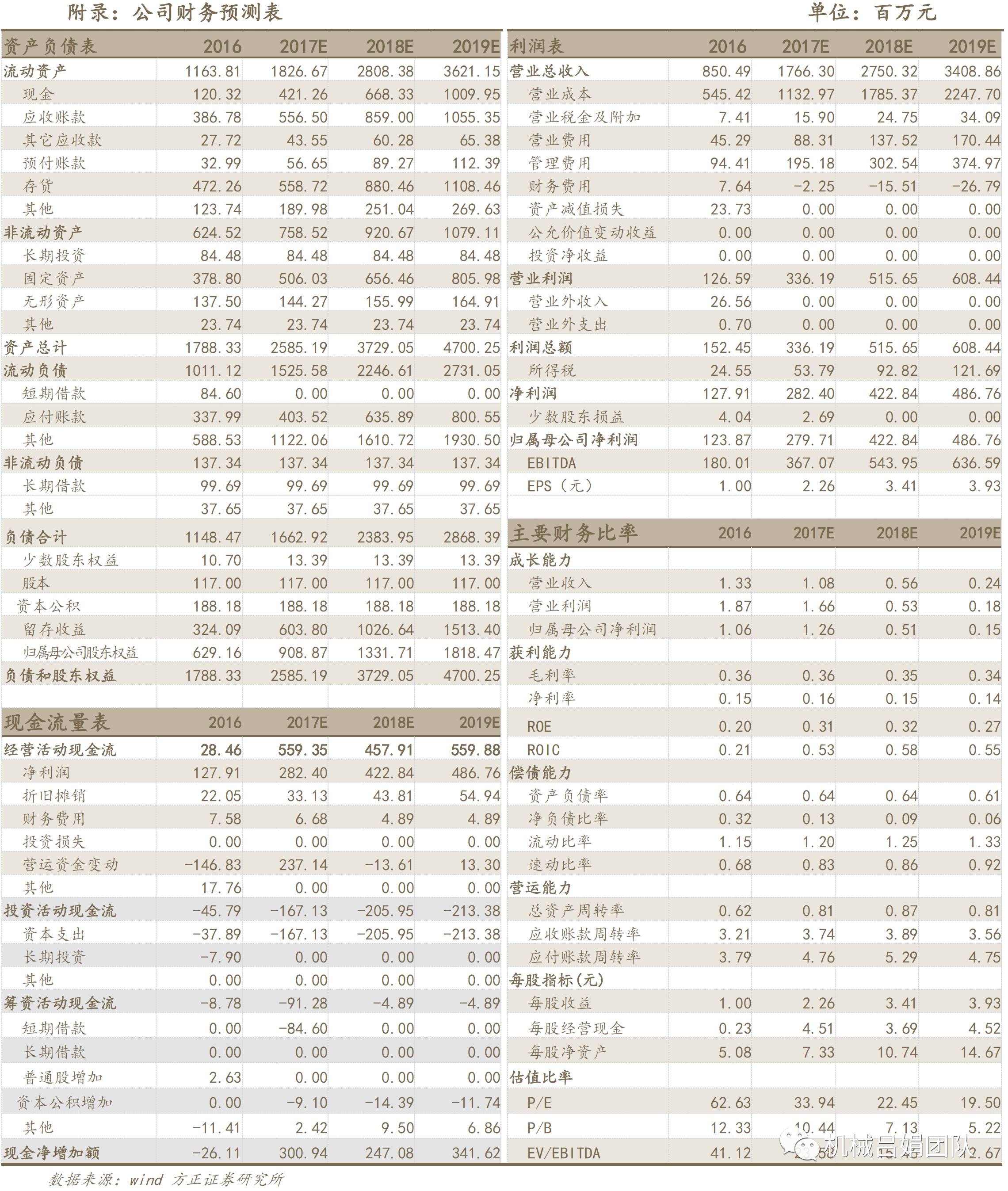

预计公司2017-2019年净利润分别为279.71、422.84、486.76百万元,EPS分别为2.26、3.41、3.93元,对应PE分别为33.94、22.45、19.50X。我们看好公司客户结构优化和全业务链优势,维持推荐评级。

※

风险提示

:新能源汽车发展低预期,大客户拓展进度低预期,高转送摊薄每股收益

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!