文章来源:

夏磊地产观察(ID:

xialeidichan)

首席房地产研究员:

夏磊

房企的稳健经营,对金融系统和实体经济的平稳健康运行具有重要的压舱石作用。

有效地识别房企风险,对于提高行业风险防控能力,贯彻落实防范化解重大风险的有关要求具有重要意义。

发生债务违约的房企,在规模、财务指标方面具有什么样的特征?

什么指标最有助于在风险暴露前识别出房企风险?

房企债务规模和风险是正相关吗?

本文试图构建房企风险的财务指标监控体系,对202家A/H股上市、且主营业务为房地产开发的房企进行了全面梳理,对比大中小型房企的经营特征,并以2018年违约的四家房企为例进行研究,寻找问题房企的规模特征,及在违约前的财务指标关键信号。

· 问题房企具有什么样的特征?

(1)发生债务违约的都是中小型房企,其中,小型房企占比78%。

2015年以来发生债务违约的9家房企中,7家为营业收入不超过100亿元的小型房企、占比78%,2家为不超过500亿元的中型房企、占比22%。

中小房企货值集中,受市场和政策变动的影响较大,抗风险能力较弱。

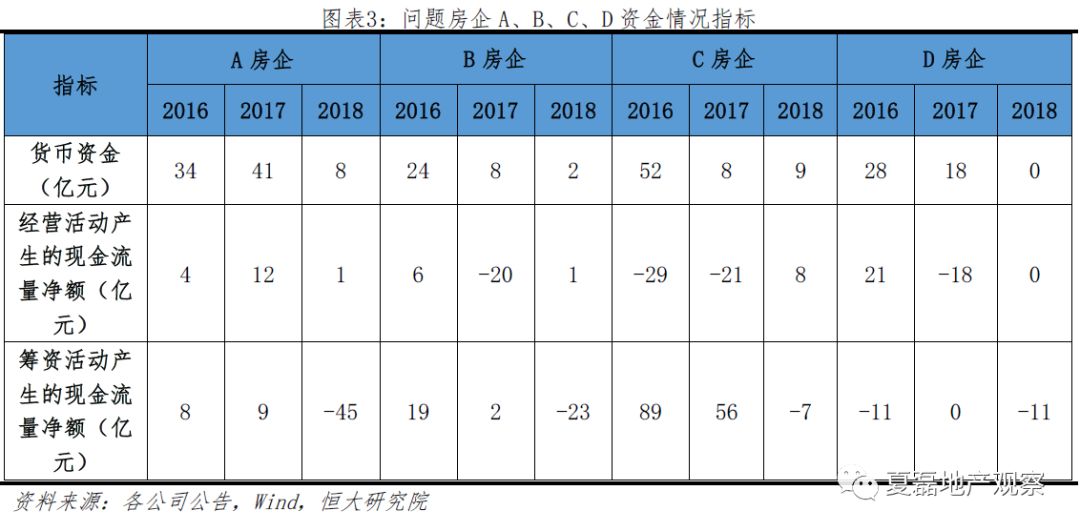

资产规模扩张但资金情况显著恶化,其中经营活动和筹资活动均发生现金净流出。

经营规模方面,房企违约前普遍出现资产规模大幅扩张,但收入情况显著恶化,A房企2018年、B房企2017年、C房企2017年和D房企2017年营业收入平均减少45%。资金情况方面,货币资金大幅减少,A房企2018年、B房企2017年、C房企2017年和D房企2017年货币资金平均同比减少66%,经营和筹资活动现金流入也大幅减少,甚至净流出,主要由于

问题房企经营情况显著恶化,被金融机构削减信贷额度,导致被动降负债

,如D房企在应收账款逾期后,就收到金融机构发起诉讼要求提前还贷。

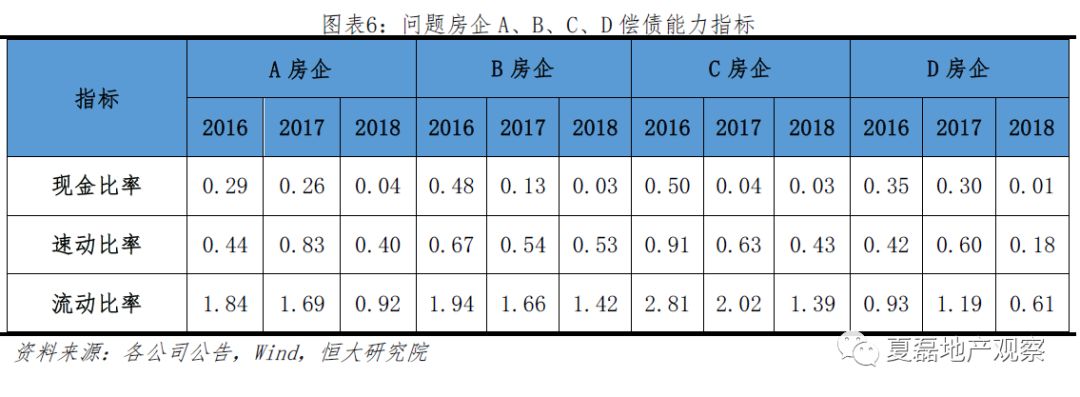

债务指标显著变化,其中现金比率和流动比率大幅下降,特别是现金比率明显低于合理水平。

债务规模方面,房企违约前负债规模显著提升,但负债率有升有降。2018年C房企资产负债率、净负债率大幅提升至85%、396%,D房企则分别提升至98%、3680%,而A房企分别降至59%和69%。债务结构方面,短期负债占比大幅提升,2018年A房企、B房企和C房企的短债长债比平均值达到5.5。偿债能力方面,短期偿债能力明显恶化,2018年A房企、B房企、C房企和D房企的现金比率分别降至0.04、0.03、0.03和0.01,平均值仅0.03,低于0.1的合理水平和行业整体的0.23,速动比率与流动比率平均值也分别仅有0.39和1.09,速动比率与流动比率也较上一年平均下滑0.24和0.51。

评估房企债务风险,要兼顾其规模特征,不能脱离规模谈债务。

我们将2018年总营收500亿以上、100-500亿、100亿以下的房企分别定义为大型、中型和小型房企,在纳入样本的202家A/H股上市房地产开发企业中,大型、中型和小型房企的数量分别为19、52和131家,占比分别为9%、26%和65%。

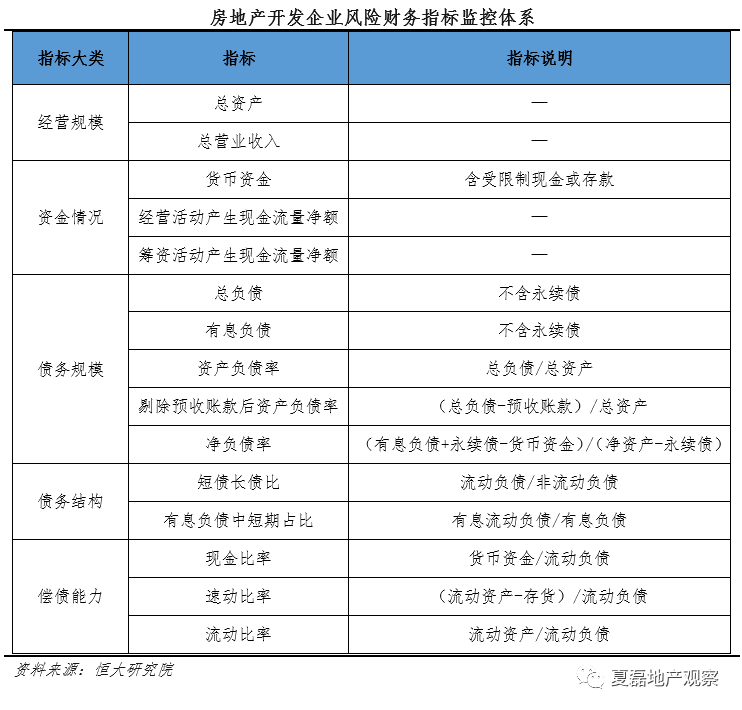

结合房企的规模特征,我们从经营规模、资金情况、债务规模、债务结构和偿债能力等五类财务指标,分析大中小型上市房企的整体情况。

值得注意的是,近年来上市房企整体负债有所上行,与大型房企收购经营困难的中小房企二手项目有关,本质是行业杠杆的显性化。

中小房企大多未上市,没有公开披露信息的责任,大房企并购中小房企项目,化解行业潜在风险的同时,将行业隐性杠杆充分披露出来。未上市的中小房企风险需要重视,而上市房企负债情况总体良好、风险可控。

(1)经营规模方面,大型房企平均约为行业的6倍,小型房企约为行业的1/6。

上市房企总资产平均值1101亿元,其中,大中小型房企均值分别为6644、1309和215亿元;总营业收入平均值220亿元,大中小型房企分别为1512、225和30亿元。

(2)资金情况方面,大型房企平均约为行业的6倍、与经营规模相匹配,小型房企的经营和融资性现金流偏低。

上市房企货币资金余额平均值141亿元,其中,大中小型房企均值分别为844、170和27亿元;经营活动产生的现金流量净额平均值26亿元,大中小型房企分别为182、31和2亿元;筹资活动产生的现金流量净额平均值32亿元,大中小型房企分别为190、56和-1亿元。

(3)债务规模方面,小型房企负债率最低,大型房企与行业总体相当,中型房企实际负债率最高。

上市房企总负债平均值859亿元,其中,大中小型房企均值分别为5426、997和142亿元;有息负债平均值338亿元,大中小型房企分别为1820、476和68亿元;整体资产负债率78.0%,大中小型房企分别为81.7%、76.2%和66.1%;剔除预收账款后资产负债率56.0%,大中小型房企分别为56.3%、56.6%和53.1%;整体净负债率87.0%,大中小型房企分别为85.5%、106.8%和57.9%。

(4)债务结构方面,大型房企短债占比高,但有息负债中短期占比低,小型房企则相反。

上市房企整体短债长债比2.5,其中,大中小型房企分别为3.1、1.9和1.9;整体有息负债中短期占比为33.5%,大中小型房企分别为32.8%、32.8%和38.0%。

(5)偿债能力方面,中小型房企的高流动性资产对短期负债覆盖率更高,大型房企也接近行业平均水平。

上市房企整体现金比率0.23,其中,大中小型房企分别为0.21、0.26和0.29;整体速动比率0.54,大中小型房企分别为0.52、0.58和0.54;整体流动比率1.42,大中小型房企分别为1.35、1.54和1.53。

· 启示

(1)房企规模越大,经营越稳健。

主要有三方面原因。

一是当前地方政府供地更加注重持续的城市运营、引入产业,大型房企综合开发实力更强、产品业态更丰富、配套建设更全面、产业吸引力更高,拿地优势明显、持续经营能力更强;二是大型房企成本管控优势显著,招标采购议价能力强、标准化运营,保障建筑品质;三是大型房企重视维护公司信用、可抵押物充足,信用状况良好,在手资金更充裕、融资性现金流更稳健。

(2)债务情况不能唯高低论风险,而是要与经营规模相匹配、要区分被动降负债和主动降负债

债务规模要与经营规模相匹配。

一是,大型房企的负债有相当一部分是来自于收购中小房企经营不良的二手项目,其实是行业杠杆的显性化。

在当前防范化解重大风险的政策目标下,对大型房企债务规模监管不宜过于严格,应鼓励行业兼并重组。

二是,过去二十年中国房地产处于大建设阶段,该发展阶段房企以开发销售为主、且预售占比高,因此资产更重、负债更高。

中国香港的房企持有经营性物业占比较多,对外部融资需求较低,因此负债率水平更低;在预售款不可用于工程建设的美国和英国,预售款在项目完工后才交付给开发商,因此英美房企资产负债率也相对偏低,基本与上市内地房企剔除预收账款后的资产负债率相当。

问题房企在危机前出现的债务下降,是由于金融机构收紧融资所导致的被动降负债,要和房企主动降负债区分开来。

银行等金融机构对房企及其项目的经营情况掌握得更全面更及时。(1)一旦房企出现经营困难迹象和债务违约风险,金融机构将迅速削减信贷额度,导致问题房企被动降负债,如2018年A房企、B房企和C房企均出现筹资活动现金净流出、有息负债下降。(2)若房企主动降负债,则代表着房企提高财务稳健水平,2017年恒大启动降负债,通过引入1300亿战略投资者、提前偿还永续债等措施,当年净负债率即大幅下降近六成,2018年继续降负债,有息负债减少595亿,推动净负债率再降32个百分点。(3)若房企债务继续增加,则表明金融机构认为其经营状况稳健、债务风险可控,是优质的投资主体,愿意投放更多的信贷或借款。

(3)不能依赖任何指标作为衡量债务风险的绝对标准,指标的变动比绝对水平更具有预警作用。

一方面,任何指标本身都有一定缺陷。剔除预收账款后资产负债率未考虑付款方式和收入确认标准的差异;净负债率没有区分有息负债的期限结构,未能反映债务的期限风险;现金比率和流动比率没有区分流动负债中的有息负债占比,未能充分反映债务结构风险。

另一方面,无论指标是否处于合理水平,如果出现大幅的负面变动,则很可能是风险预警信号。

如C房企2018年流动比率1.39,仍处于合理水平,但较上一年下降31%,流动性情况已显著恶化。

衡量房企负债情况的最佳指标是剔除预收账款后资产负债率,净负债率作为辅助指标。

房企销售以预售为主,预收账款规模较大导致资产负债率比较高。但预收账款绝大多数会结转为收入,房企按期交付商品房即可,并不需要偿付货币资金。因此,

剔除预收账款后资产负债率代表房企的真实负债率

,低于75%属于合理区间,因为当前我国仍处于开发销售为主的大建设阶段,房企资产较重,75%的水平与建筑业、公用事业等重资产行业相当。

净负债率代表净有息负债与净资产的比率

,房企负债包含大量预收账款和应付账款等无息债务,同时在手资金规模较大,因此剔除上述行业特殊因素后的净负债率具有一定辅助参考价值。

反映房企流动性情况的最佳指标是现金比率和流动比率。

现金比率代表企业最具流动性的现金类资产对流动负债的覆盖情况

,高于0.1属于合理区间,基本就能完全覆盖短期付息压力;2018年上市房企整体现金比率为0.23,问题房企如A、B和C在2018年均已低于0.05。

流动比率代表企业流动性较强的流动资产对流动负债的覆盖情况

,大于1属于合理水平,房企可以转让项目作为应对风险的最后屏障;2018年上市房企整体流动比率为1.42,问题房企如A在2018年流动比率仅0.92。

风险提示

:

上市房企与非上市房企的财务状况差异

1 问题房企具有什么样的特征?

1.1 问题房企的规模特征

1.2 违约前的财务指标特征

2 上市房企整体财务指标情况

2.1 经营规模指标

2.1.1 总资产

2.1.2 总营业收入

2.2 资金情况指标

2.2.1 货币资金

2.2.2 经营活动产生的现金流量净额

2.2.3 筹资活动产生的现金流量净额

2.3 债务规模指标

2.3.1 总负债

2.3.2 有息负债

2.3.3 资产负债率

2.3.4 剔除预收账款后资产负债率

2.3.5 净负债率

2.4 债务结构指标

2.4.1 短债长债比

2.4.2 有息负债中短期占比

2.5 偿债能力指标

2.5.1 现金比率

2.5.2 速动比率

2.5.3 流动比率

3 附录:

202家样本上市房企名录

1.1 问题房企的规模特征

从历史案例来看,发生债务违约的都是中小型房企,其中,小型房企占比78%。

2015年以来,至少9家房地产开发企业发生债务违约,包括贷款违约与债券违约两类。其中,7家为营业收入不超过100亿元的小型房企、占比78%,2家为营业收入不超过500亿元的中型房企、占比22%。

我们选取2018年发生债务违约的四家问题房企(8/3/7/6)为样本进行研究,分别标记为A、B、C、D,进一步探寻问题房企在违约前的财务指标关键信号。

1.2 违约前的财务指标特征

资产规模扩张但资金情况显著恶化,其中经营活动和筹资活动均发生现金净流出。

多数债务指标显著变化,其中现金比率和流动比率均大降,特别是现金比率明显低于合理水平。

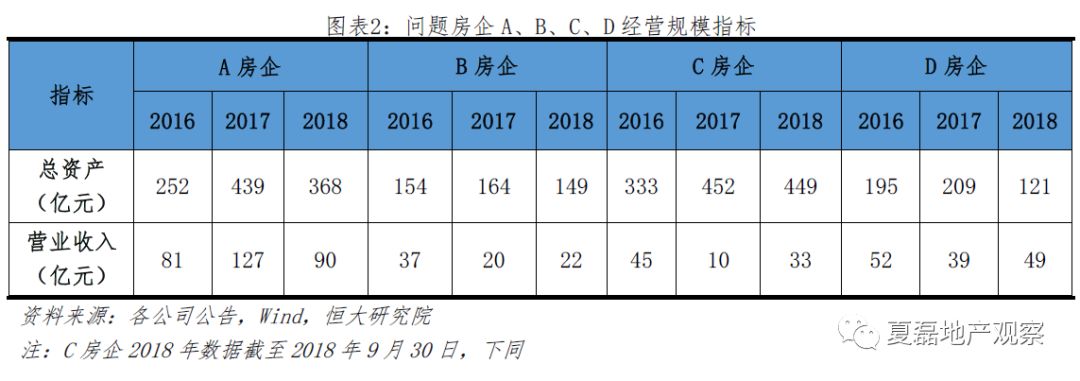

经营规模方面,违约前普遍出现资产规模大幅扩张,但营业收入显著恶化。

一方面资产扩张,A房企2017年总资产同比增长74%,B房企2016年经历重大资产重组,总资产同比增长1172%,C房企2015-2017年累计增长125%。另一方面营业收入明显下滑,A房企2018年、B房企2017年和C房企2017年和D房企2017年营业收入平均减少45%。

资金情况方面,货币资金大幅减少,经营和筹资活动现金流入也大幅减少,甚至出现净流出。

A房企2018年、B房企2017年、C房企2017年和D房企2017年货币资金平均同比减少66%。从经营活动产生的现金流量净额来看,A房企2018年同比减少90%,B房企2017年净流出20亿,C房企2016-2017年净流出50亿,D房企2017年净流出18亿,主要由于公司经营情况恶化,销售回款减少。从筹资活动产生的现金流量净额看,A房企、B房企与C房企在2016与2017年平均净流入39、22亿元,而2018年平均净流出25亿元,

主要由于银行等金融机构,对房企及其项目的经营情况掌握得更全面更及时。

一旦房企出现经营困难迹象和债务违约风险,金融机构将第一时间削减信贷额度,导致问题房企出现融资性现金流净流出,并不意味着房企债务风险的下降。

例如,2018年9月26日,D房企披露子公司8.88亿元应收账款债权出现逾期,10月9日便收到法院诉讼,称民生银行北京分行要求公司立即偿还借款本金5.98亿元,并对公司抵押的该子公司100%股权享有优先受偿权,此后又陆续收到中泰资管、浙商银行、中信银行、厦门国际银行等机构发起的诉讼通知,要求偿还贷款本金及利息。

债务规模方面,违约前负债规模显著提升,但负债率则有升有降。

从总负债看,A房企2016年同比增长36%,C房企2015-2017年累计增长159%;从有息负债看,A房企、C房企2015-2017年分别累计增长31%、142%,D房企2017年增长15%。负债率方面,2018年C房企的资产负债率、剔除预收账款后资产负债率、净负债率分别较2016年上升了16、12、271个百分点至85%、79%、396%,D房企也分别上升27、45、3602个百分点至98%、98%、3680%;但A房企和B房企的负债率则由于资产扩张幅度更大而有所下降,2016-2018年,A房企与B房企的资产负债率分别从74%和52%降至59%和46%,剔除预收账款后资产负债率也分别下降19、7个百分点,A房企的净负债率从134%降至69%,B房企则维持在低于50%的水平。

债务结构方面,短期负债占比大幅提升。

2018年,A房企、B房企和C房企的短债长债比分别达到7.1、7.2和2.2,平均值达5.5;有息负债中短期占比也分别达到82%、79%和57%,平均值达67%,大幅偏离行业均值。

偿债能力方面,现金等高流动性资产对短期负债的覆盖程度显著下降,短期偿债能力明显恶化。

2018年A房企、B房企、C房企和D房企的现金比率分别降至0.04、0.03、0.03和0.01,平均值仅0.03,低于行业平均水平,速动比率与流动比率也较上一年平均下滑0.24和0.51。