▌一、如何找到这个票的

先说一下是怎么发现这个股票的。

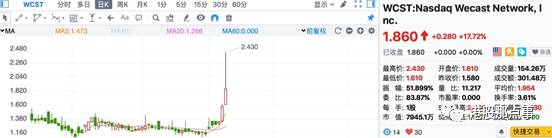

我是碰巧在复盘时看到这个股票出现在了跌幅排行榜里,很好奇这是个什么股票,于是就挖了一下!

在看这个公司资料时,我意外看到了这个公司给出的2017年的管理层指引,指引上面写的是公司预计2017年的营业额达到2.8亿美金。

2.8亿美金是什么概念呢?

这公司去年营业额不到400万美金,今年直接增长70倍,这绝对是我看过的华尔街最大的“王者归来”。

现在这公司的市值是5000万美金,流通股是3580万股,股价是1.48美金,这意味着,对应的P/S仅仅只有0.189倍。

最关键,这公司背后是中国股东背景,是如假包换的中概股。

看到这些,我深挖这个公司的兴趣就迅速燃起。

▌二、中概股微可视(Wecast)的前世今生

要了解微可视,不得不从优点互动(NYSE:YOD)说起。

优点互动最初成立目的,是向中国观众提供包括好莱坞大片在内的优质影视内容,通过按次点播(TVOD),包月点播(SVOD),以及免费点播(FVOD)等多种形式为用户提供最新、最好的优质视频内容以及服务,不少国内有线电视的点播频道(包括我所在的城市深圳有线电视),其电影都会在右上角显示一个圆形的YOD标志。

这看起来是个好生意,毕竟好莱坞大片对中国观众的吸引力是显而易见的。

但却并不好赚钱。其实这个公司过去几年的业绩不太好。你仔细想一下,一个在美国的企业,怎么可能轻松打进中国市场,它绝对不太懂中国这个市场的套路和水土。另外,原来的优点互动原来的商业模式有个致命的弊端:需要购买大量的电影版权。这就导致公司的版权费用非常高,所以净利润一直都是负的。

可以这么说,我对优点互动一点都不感兴趣,没什么意思。

但是从2015年12月份开始,事情发生了变化。

因为这是一个“抱大腿”的时代,我认为优点互动明显抱上了阳光七星集团,这个又粗又大的大腿。

2015年12月份,阳光七星媒体集团以每股2.2美元的价格对优点互动注资1000万美金的投资。此外,阳光七星媒体集团还获得以每股2.75美元的价格购买优点互动另外180万股股票的两年认股权证,以及可转换成优点互动另外920万股股票的半年期本票,用以交换阳光七星娱乐控制的内容许可证。

这样一来,优点互动的绝对大股东已经变成了阳光七星集团,控股比例超过60%。

北京时间2016年9月16日,优点互动(NYSE:YOD)收购了阳光七星媒体集团旗下的卖道环球,并正式更名为:Wecast Network(微可视)。

至此,Wecast Network(微可视)彻底“变身”,成为一家如假包换的文娱概念中概股。

▌三、阳光七星洒向微可视的,是暗淡星光,还是灿烂阳光

那得看看这个阳光七星媒体集团是个什么样的大腿?

资料不难搜集,因为这家伙太出名了。简单来讲,这是一家扎根中国的,典型的民间隐形土豪公司,实力堪称强大。

阳光七星媒体集团是中国最大的民营媒体和投资集团之一,其愿景是成为全球娱乐媒体及相关投资领域的领先企业之一。目前的首席执行官是著名投资人吴征,其在国内有极强的政商资源整合能力,也谙熟文娱领域的玩法,其妻杨澜在中国文化圈也鼎鼎大名。

阳光七星媒体集团通过收购以及合资,已在欧、美、亚拥有近60家影视制作公司,旗下内容旗舰公司七星娱乐通过收购及合资在全球拥有将近40个影视制作公司,每年制作近20部英文电影、300小时的英文电视剧以及150多个综艺和真人秀节目,在64个国家进行发行。自从4年前启动国际娱乐业务,旗下影视项目已荣获10多个奖项,包括奥斯卡奖、艾美奖以及英国电影学院奖,光2015年就获10项艾美奖提名。由其合资公司制作的美剧《天蝎计划》(Scorpion),第一季就成为了美国黄金时间收视率相应时段的冠军。

七星娱乐与包括好莱坞顶级制片人亚瑟•萨金斯安在内的十多位全球顶级创意制作人才与企业合作,其中包括漫威娱乐的创始人,前主席,CEO与首席创意官,有超级英雄之父之称的阿维·阿拉德、华裔导演全球最高总票房纪录保持者林诣彬、制作超过250部影片,包括10年总收入达55亿美元的《魔鬼帝国》《真实的谎言》《终结者2:末日审判》等著名作品的拉里·卡萨诺夫,以及制作《斯巴达300勇士1、2》、《众神之战1、2》的顶级制片人强尼·纳努利等。

其实阳光七星媒体集团投资优点互动是完全可以理解的,前者擅长制作内容,后者有海内外数字平台分发渠道,正好强强互补,构筑一个完整的生态系统。

而且,阳光七星媒体集团的到来,还一举解决了过往版权费过高这个疑难杂症:因为阳光七星媒体集团的超级影响力与谈判要价能力,优点互动在拿版权时,采用的是利润分成的方案,而不是直接付版权费。

这就从一个重资产的路线,直接切换为了轻资产路线,从而能极大的提高这个公司的内容数量和净利润,也就从一个只会烧钱的企业变成了一个有现金流的企业。

这是个典型的1+1>2的战略投资,是质变。

曾经的优点互动很可能一下子屌丝变土豪,野鸡变凤凰!

就目前来看,我认为阳光七星媒体集团将给优点互动最起码带来两个巨大的帮助:

1. 优点互动本质上是个内容提供商,阳光七星媒体集团能帮助优点互动整合全球内容。

2. 优点互动是通过数字媒体平台把整合完后的内容分发用户。因此优点互动能与多少数字媒体平台合作决定了它能不能将业绩做大。而阳光七星媒体集团能利用自身的强大资源与要价能力,帮助优点互动寻找实力更强的合作伙伴。

从这个角度说,阳光七星成为大股东,洒向微可视的,是如假包换的阳光——至于给了阳光,微可视会不会灿烂,那就拭目以待了。

▌四、微可视主要业务的竞争力与前(钱)景——与乐视的比较

现在我们来看看wecast主要业务的竞争力与前(钱)景。

其中主要,也是传统的主要业务是收费电视内容。收费电视内容的商业模式,简而概括,是B2B2C。

也就是说,Wecast同时抓住影视内容和用户这两头,与中间的数字媒体平台进行收入分成,并帮助他们进行品牌展示。

首先,Wecast通过所有的数字平台(包括有线电视,OTT,视频网站,电信公司,手机,平板电脑,智能电视)来提供内容与技术解决方案。其次,数字媒体平台向各用户群分发内容和技术解决方案,用户端的收入与优点互动分成,与此同时用户端接触到Wecast的品牌。

这个模式的关键在于:

1、你能有多少优质的内容;

2、以及你能和多少数字媒体平台合作;

3、以及这些数字媒体平台能有多少的用户。

而阳光七星媒体集团做“爸爸”,不仅能给Wecast提供优质的内容,还能利用其自身庞大资源,帮助Wecast寻找更多优质的数字媒体平台合作伙伴,以此来接触更多用户。

既然是内容提供商,那么拼的必然是内容整合能力和内容的质量。

我们可以简单对比下在国内资本市场一度呼风唤雨的乐视和微可视的内容质量和数量。

乐视的超级电视上大概有5000部电影,而微可视即将拥有20多万部正规版权的电影,其中具有中国播放权的超过3.5万部。除此之外,拥有7万2千多个频道的音乐、体育、VR、游戏的互联网电视云。

从内容的数量上,完虐乐视!

除此之外,内容的更新频率也是关键——在这方面,乐视完全没办法和微可视竞争。

总部位于纽约的微可视,每年会引进500部好莱坞电影,与众多知名制片商的长期合作也保证了运营商未来源源不断的最新影视内容。

目前微可视已经跟派拉蒙影业,NBC环球,迪士尼媒体发行,TwentiethCentury FoxTelevision Distribution和Miramax等众多好莱坞顶级工作室签署了内容发行协议,并提供众多来自中国电影制作公司的精选最佳内容。

另外,阳光七星文化公司每年提供原创电影12-20部,提供6部电视剧约120小时。阳光七星文化独家引进国际顶级电视剧4-6部,同时其还整合全球超过1万部电视剧片库,其中6千多小时为自由片库,专供优点互动使用。

▌五、微可视主要业务的竞争力与前(钱)景——极具想象力的“麦道”

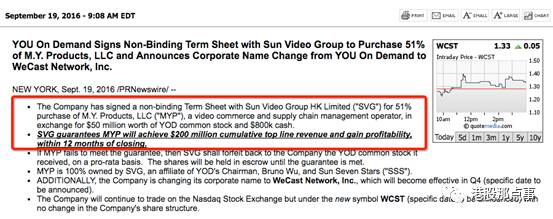

“麦道”或许是微可视未来成为“爆款”的最大弹性来源——这笔资产,是微可视2016年9月16日从母公司阳光七星媒体集团旗下收购的。

为收购卖道环球(M.Y. Products, MYP),Wecast支付了价值5000万美金的普通股,加上80万美金的现金。

这笔资产收得值不值呢?我们看看收购时的业绩对赌承诺:Sun Video Group保证在未来的12个月内,销售额最少达到2亿美金,并且保证盈利。如果没有达到2亿美金的销售额和盈利,Sun Video Group将会退还给Wecast 价值5000万美金的普通股。

你或许会说,大股东的承诺也不完全靠谱,那我们来实际分析一下,麦道到底有多霸道。

在介绍卖道之前,先简单介绍下目前中国的贸易出口状况:卖不动的中国货。

几乎所有学经济的都知道一条“公理”:本币贬值,会有利出口。

2014年1月,美元兑人民币达到历史新低6.0162之后,人民币开始步入了贬值通道,从去年811汇改后,人民币贬值趋势加速,截至目前人民币离岸汇率报6.9044,这相对于2014年1月贬值了逾15%,相当于我们在国际贸易市场上标价八五折促销——美国确实是这么认为的,美国的主流媒体如WSJ都曾在报道里称中国811汇改是为了让中国产品具有价格上的竞争优势。

一个企业选择打折促销活动后,事后总是要检验这一促销是否达到了预期效果。那我们就来检验下,中国促销手段是否达到了预期效果。

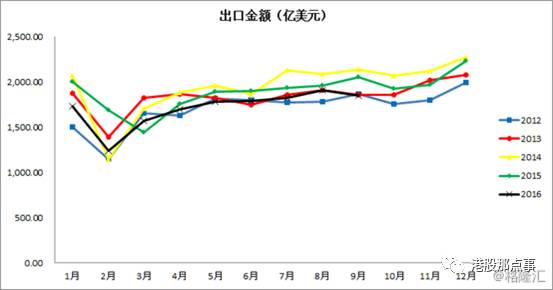

我们选择2012年至2016年的月度出口数据作为观察窗口。很不幸,我们的促销似乎没起作用。2012年至2014年,人民币处在升值过程中,中国的出口整体是呈上升趋势(除个别月份有稍微下滑外)。而从2014至2016年,在打折的促销中,出口数据却表现得要糟糕许多。

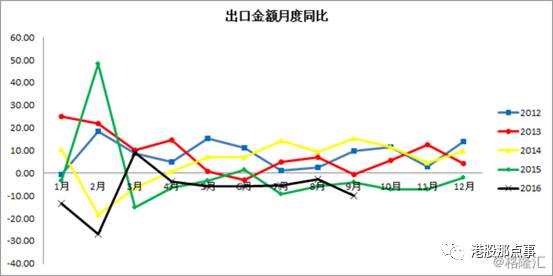

从增速来看更清晰一些。可以看到,从去年7月份起,中国的出口数据就呈不断恶化之势,增长除了2016年3月份外都是负的。而对于今年3月的正增长,或许唯一的解释是去年3月同比下滑了15%导致基数低所致。

以上数据都是以美元计价的出口额和出口增速,我们海关公布的是人民币计价的,我个人认为以美元计价更能反映真实情况。

为什么打折也卖不动?

一言以蔽之:打折了也还是“贵”!

我们知道,支撑中国制造畅销全球的是低廉的价格。那么为什么人民币贬值没有带来出口大幅度增加呢?

原因也很简单:虽然人民币贬值了,但是我们的产品在国外的售价并没有大幅度降低。造成这种现象的原因可能有很多,但其中最重要的原因是人口红利消失。

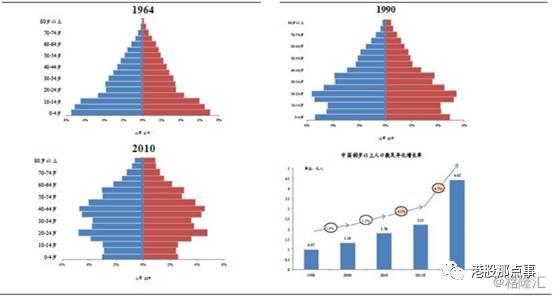

改革开放以来,中国凭借大量廉价的劳动成本让“made in China”充斥在全球市场上。但是,这个人口红利在迅速消失,这可以从中国的人口结构看出,从目前的人口结构来看,“刘易斯拐点”明显(见下图),尽管放开了二胎,未来的劳动人口数量仍然不容乐观。

人口红利消失体现在劳动成本的大幅提升,可以看到,2012年私人单位的平均工资上涨了17%,过去几年平均工资涨幅虽然随着经济增长的放缓有下滑的趋势,但仍然超过了GDP的增长速度。

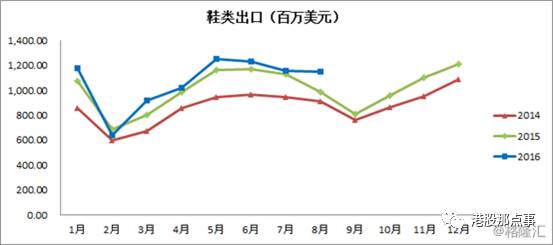

与中国相反的是,越南,菲律宾、印度拥有大量廉价的年轻劳动力。之前媒体有报道耐克、阿迪达斯等纷纷把工厂搬往越南,来看下越南的鞋类出口增长情况:2015年同比2014年增长了15.9%,2016年前8个月累计同比增长6.9%。

从这个数据,我们找到了中国出口下滑的另一个可能更重要的原因:国外更廉价的产品替代了中国的产品,人民币汇率下滑,并不足以弥补原始生产成本上的差距。

现实很残酷:人民币贬值不足以让外贸出口重获低成本的竞争优势。

该怎么解决?

短时间内转型成功基本无望,我们虽有华为,大疆,但是这些企业终究是凤毛麟角,大多数我们的企业依旧是粗放式的加工出口企业。因此,出口这条腿肯定是不能废的。

短期之内,中国出口还是只能以低价致胜。但是现有的商业模式导致了出口企业的产品出口到欧美已经不再具有绝对的低价优势了。

那么怎么能让中国更好的度过未来的转型期,保证自己的产品可以在国外卖的不错呢?

答案还是低价。用互联网的方式,把价格打压下去。我们先来看看传统的外贸模式:

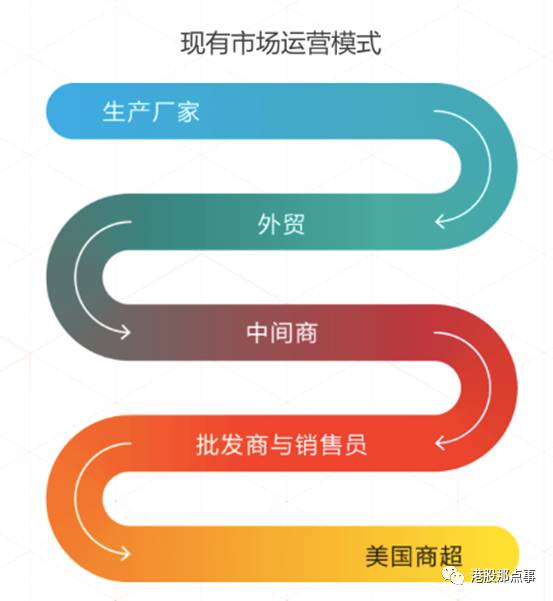

在传统的外贸中,生产厂家生产出来的产品通过外贸方式出口到别的国家,然后经过中间商,批发商,销售员之后到美国的商业超市中。

这中间每一个环节都需要赚钱的,因此,产品在每个环节中加价。

在人口红利逐渐消失和中国制造逐渐升级的背景下,去除掉这些中间商能够让中国产品在美国超市里卖的更便宜,竞争力更强。

为了解决这个问题,一个企业诞生了,这就是卖道环球。

简单来讲,卖道环球商业模式是利用互联网来消除掉贸易中的中间商,然后对用过卖道环球交易的商品收一个远低于原本中间商的费用——做好了,这将拯救中国制造业。

而之所以麦道能成为这个桥梁角色,除了长期扎实的业务积累,更重要的是海内外广泛的政商资源与整合能力——多年在中美文化圈游刃有余的阳光七星如果没有这个能力,其他恐怕就更难了。

能否完成公司营收70倍的承诺与跳跃,用时间检验。

▌尾声:或许是华尔街史上最大的王者归来

去年底(12月5日),阳光七星媒体集团和贵州贵保跨境投资基金宣布成立一个合资公司(Holding Company),这个合资公司将会拿出10亿人民币的现金,用来支持微可视未来业务的拓展。

由此你可以看出,阳光七星媒体这个“爸爸”的资源整合能力,以及有多重视微可视!

根据管理层的预计,微可视的销售额今年可以达到2.8亿美金,比去年增长超过70倍,P/S仅仅只有0.189倍。

即使只按10%的净利润率,其净利润也有2800万美金。现在Wecast的市值仅仅只有5000万美金,意味着其PE仅仅只有1.78倍。

另外,阳光七星媒体集团是Wecast的绝对大股东。其平均入股成本超过2美金目前1.5美金附近的股价有相当的安全边际。

会否诞生一个华尔街史上最大的“王者归来”,我们拭目以待。

·END·