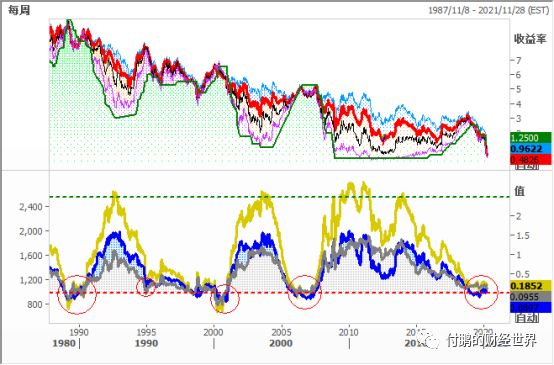

图:美债各个期限和美债长短利差

(数据来源:路孚特Eikon)

常规情况下

,货币/财政/政府/央行协同合作中,债券收益率曲线的远端会保持着高收益率,短期利率下降,整个债券收益率曲线contango化,这在远端从经济层面隐含着无论是货币财政还是政府协同合作对于未来经济总需求的有效性预期,认为这些政策能够继续需求,抬高通胀,保持着经济增长的预期,在这种情况下,资金配置也是追求短期债券收益率;

当

货币/财政/政府/央行

的政策的有效性开始逐步体现在经济上的时候,通胀,增长,需求开始起到作用,货币政策相对开始保持收拢,短期收益率抬升,而长期债券收益率较为稳定,稳定的反应经济的真实增长率和通胀隐含;

所以我们才会看到传统货币政策在使用的时候,我们的债券收益率曲线才会有类似的contango到高位扁平长短倒挂的过程,这也就是大家通过债券长短端倒挂来判断经济,利率的高点水平;

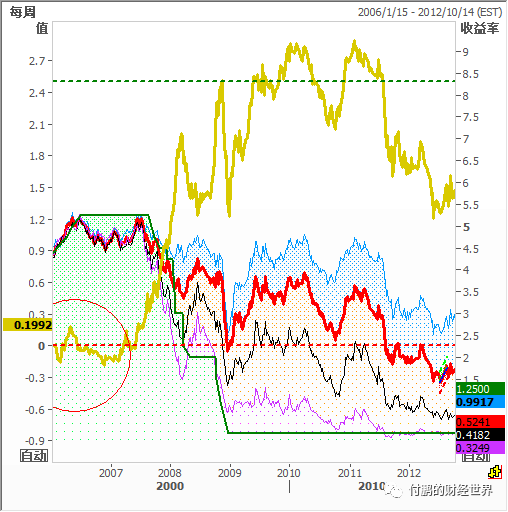

图:2008年金融危机债券远期曲线

2008年GFC后的极端使用(货币/财政/政府/央行协同合作)

利率降到地板上之后,远期曲线其实保持着contango的结构,

三十年期美债仍有3-4%的收益率,这种曲线隐含着大家对于2008年的认识停留在表面,没有太多的考虑其背后深层次的全球矛盾,对于货币/财政/政府/央行的手段依然有着比较好的预期,长期增长,通胀的预期都很好的反应在了债券的远期收益率上,但

并没有认为2008年金融危机伤害到了长期全球经济增长的潜在增长率;

事实去看,

全球分工和分配的结构性问题其实已经暴露出来,只是各国在货币/财政/政府/央行的应对空间都还很充足,简单说还有负债进一步的增长的空间,从美联储QE扭转操作到中国的四万亿开始,虽然确实是对于拉回轨道起到了作用,但同时也埋下了隐患;

货币/财政/政府/央行不断刺激兜底,换取了10年的时间,但是生产力的进步却没有突破性的跟进,对负债的影响远远的超过了对于收益的影响,并且在原本分配失衡的基础上进一步的加剧了失衡,各国内部的收入扭曲推动着政治格局的变化和民粹主义的上升,这撕裂了全球分工合作协同的能力,恶性反馈从川建国那一刻开始;产能过剩的不主动出清,不断的兜底,产能缺口的又无法在全球化下获得独立,使得全球生产环节又无法形成有效的生产性信贷,堆积在个别的金融资产上,虽然各个国家有些不同,但最终都使得无论是政府还是企业还是

居民都扛了无法承受的负债,国家之间分配和社会内部分配

进一步的加大了贫富差距;

图:2008年金融危机债券远期曲线contango,而现在却低位扁平

看看金融危机的利率曲线和我们现在的利率曲线,就知道最大的区别和最大的担忧是什么了,金融危机属于流动性危机,虽然表现也是资产暴跌,但是对于未来远期增长和通胀预期依然有信仰,相信货币财政各国政府能够通力合作走出来泥潭;

其实 2008年算是好的了,资产负债表一次性冲击,后面因为货币/财政/央行/政府/都有用,杠杆提高有空间,全球还没有撕裂,远期债券就保持着乐观的预期,很多企业家在2008年也只是一次冲击,扛过来后后面的日子非常的舒服;