8

月

30

日,公司发布

2023

年中报。上半年,公司实现收入

26.91

亿元

yoy-13.54%

;归母净利润

2.71

亿元,

yoy-13.16%

;扣非归母净利润

2.45

亿元,

yoy-16.23%

。单看

Q2

,公司实现收入

12.44

亿元,

yoy-3.67%

;归母净利润

1.58

亿元,

yoy+30.88%

;扣非归母净利润

1.43

亿元,

yoy+36.45%。

2023 年上半

年,我国缝制机械行业面临内需低迷、外需放缓的双向挑战,产销持续在低谷徘徊,企业经营压力较大,经济回落至近年来较为低迷的水平。

①内需来看

:根据协会统计的百家整机企业数据显示,前 6 月行业百家企业工业总产值 89.58 亿元,同比下降 12.32%;缝制设备产量 296 万台,同比下降 18.71%,其中工业缝纫机产量 202 万台,同比下降 16.26%。

②出口来看

:据海关总署数据显示:2023 年 1-6 月我国缝制机械产品累计出口额 14.60 亿美元,同比下降14.77%。其中,工业缝纫机出口量 225 万台,出口额 6.93 亿美元,同比分别下降 14.21%和 25.97%。除家用缝纫机、缝前缝后设备

外,行业各类工业缝纫机及其零部件出口额整体均呈现不同幅度下滑态势。

上半年公司实现销售毛利率28.41%,同比增加1.93pct;销售净利率10.13%,同比降低0.15pct。公司期间费用率16.03%,同比增加0.77pct,其中,销售费用率5.94%,同比增加1.14pct,主要系营销人员差旅费增加所致;管理费用率5.31%,同比增加0.20pct,主要系工资薪金及福利支出减少所致;研发费用率6.39%,同比增长0.48pct,主要系公司缩减SKU,聚焦核心品类研发所致;财务费用率-1.61%,同比降低1.05pct,主要系活期存款利息收入增加及汇兑损益增加所致。Q2公司实现销售毛利率30.43%,环比提升3.75pct;实现销售净利率12.77%,环比提升4.91pct。

l

上半年公司表现优于行业,持续巩固行业地位,成套方案影响力进一步扩大。

据国家统计局数据显示,前 6 月行业 290 家规模以上缝机生产企业实现营业收入 138 亿元,同比减少 19.94%;实现利润总额 4.9 亿元,同比减少 37.57%;营业收入利润率 3.56%,同比下降22.02%;公司表现优

于行业。公司上半年营业收入在统计局公布的缝制行业规上企业营业收入占比为 19.50%,行业地位凸显。上半年公司在产品、供应、渠道、数字化等方面成效明显,同时标杆大客户取得突破,成套方案影响力进一步扩大。据协会初步统计和各地调研显示,上半年我国缝制设备内销同比普遍下降 20-30%,而且低迷的趋势短期内仍在持续。展望未来,公司有望凭借产品、管理等优势持续跑赢行业,同时随着成套方案业务顺利推进,持续打造第二生长曲线。

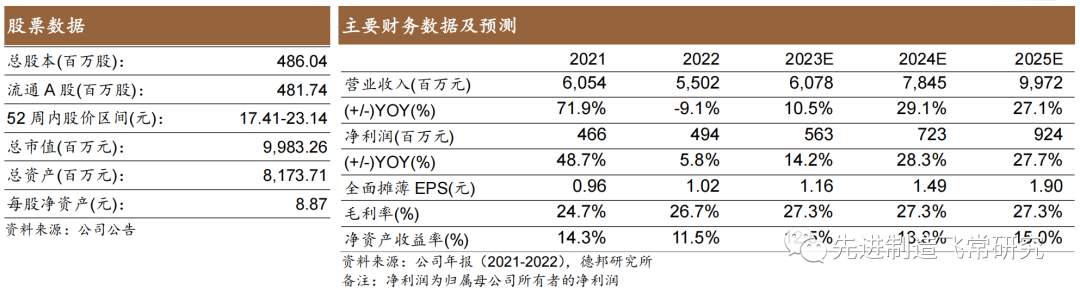

在内需低迷、外需放缓的双重压力下,公司业绩短期承压,根据中报业绩,调整公司盈利预测。预计公司

2023-2025

年收入分别为

60.78

、

78.45

、

99.72

亿元,

yoy+10.5%

、

29.1%

、

27.1%

;归母净利润分别为

5.63

、

7.23

、

9.24

亿元,

yoy+14.2%

、

28.3%

、

27.7%

;对应

PE

分别为

17.72

、

13.80

、

10.81X

,估值具备性价比。

国内景气度恢复不及预期,海外市场景气度下滑,智能成套业务推广不及预期,盈利能力下滑。

证券研究报告

:【德邦机械】杰克股份:表现优于行业,盈利能力回升明显——2023年中报业绩点评

研报撰写人员:

俞能飞(

S0120522120003

,机械首席分析师)

对外发布时间:2023年9月1日

报告发布机构:

德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

俞能飞(

S0120522120003

):

德邦证券研究所智能制造组组长,机械设备首席分析师。厦门大学经济学硕士,曾于西部证券、华西证券、国泰君安等从事机械、中小盘研究,擅长挖掘底部、强预期差、高弹性标的研究。作为团队核心成员获得 2016 年水晶球机械行业第一名;2017 年新财富、水晶球等中小市值第一名;2018 年新财富中小市值第三名;2020 年金牛奖机械行业最佳行业分析团队。