(迈点研究院 于博文)2017年,中国房地产开始进入“大租赁时代”。密集的调控政策,火热的租房市场,活跃的公寓品牌,构成了一部荡气回肠的中国租赁地产行业盛宴。

2017年,中国房地产开始进入“大租赁时代”。密集的调控政策,火热的租房市场,活跃的公寓品牌,构成了一部荡气回肠的中国租赁地产行业盛宴。

长租市场方面,经过数年的潜心发展,终为世人所熟知。自2017年7月广州首推租售同权后,数十省市相继推出适合本地区的住房租赁新政,开发商和一众国企开始将经营领域逐渐向住房租赁领域倾斜,陆续涌现出以万科泊寓、龙湖冠寓为代表的开发商系长租公寓品牌和以杭州城投、上海地产为代表的“国家队”。开发商系与“国家队”的强势介入,成为2017年长租公寓品牌发展的新态势。

短租市场同样精彩纷呈,2016年11月寓米网的新三板上市曾让短租公寓品牌火热了一把,但市场的关注点并未在经营层面持续太久。尤其是2017年下半年开始,途家、木鸟短租和小猪等在线短租平台先后获得新一轮融资,注定了这一市场和酒店依赖OTA一样的命运。从资本扩容和市场环境来看,短租行业正在向头部公司靠拢,未来或形成与OTA类似的寡头垄断局面。

其实,早在2015年11月,国务院便首次将“公寓”定性为生活性服务业,并提出将重点支持长短租公寓等业务发展。在十九大报告“人民美好生活”的引导下,长短租市场也已成为“民生经济”领域的关键点之一。

因此,随着市场内的玩家愈来愈多,品牌良莠不齐特征的逐步呈现,如何还原市场本源,为品牌的持续发展提供借鉴指导,就显得愈发重要。

因房源及经营方式的不同,公寓一般分为长租和短租两种形式。其中,长租公寓按运营业态分为集中式和分散式,集中式根据客群定位又细分为集中式和服务式。而今,两种经营业态在我国主要城市的市场规模如何,哪些地区和城市接下来会是投资的热点,又有哪些地区还适合进行大规模的投资?

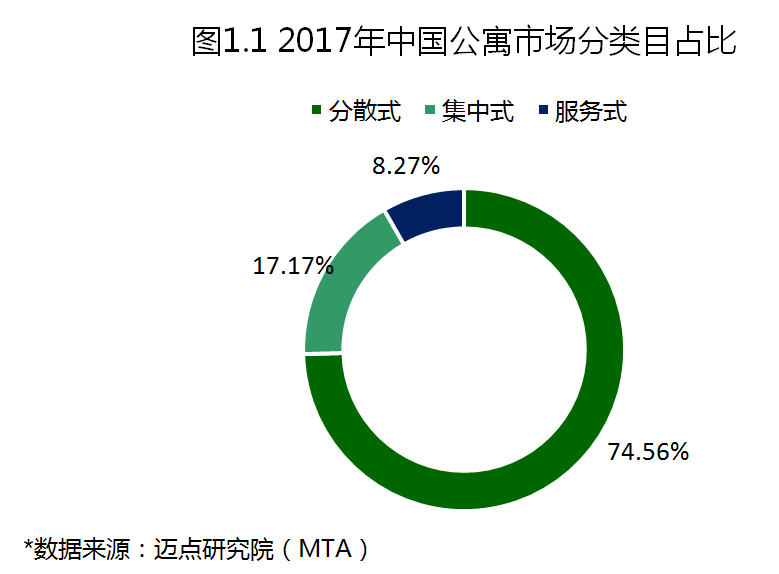

1.长租市场整体规模:分散式占比七成 服务式不足一成

据迈点研究院(MTA)抓取到的58集团、房天下、携程等第三方平台不完全数据统计,截至2017年12月,国内公寓市场中的服务式公寓市场规模尚不及10%,而分散式长租公寓占比则超过7成。可以看出,由于物业获取相对门槛更高,对交通及地理位置的要求又较为苛刻,因此在整体规模上,集中式长租公寓特别是服务式公寓的房源数量要远逊于分散式长租公寓。

2.集中式品牌长租公寓市场规模

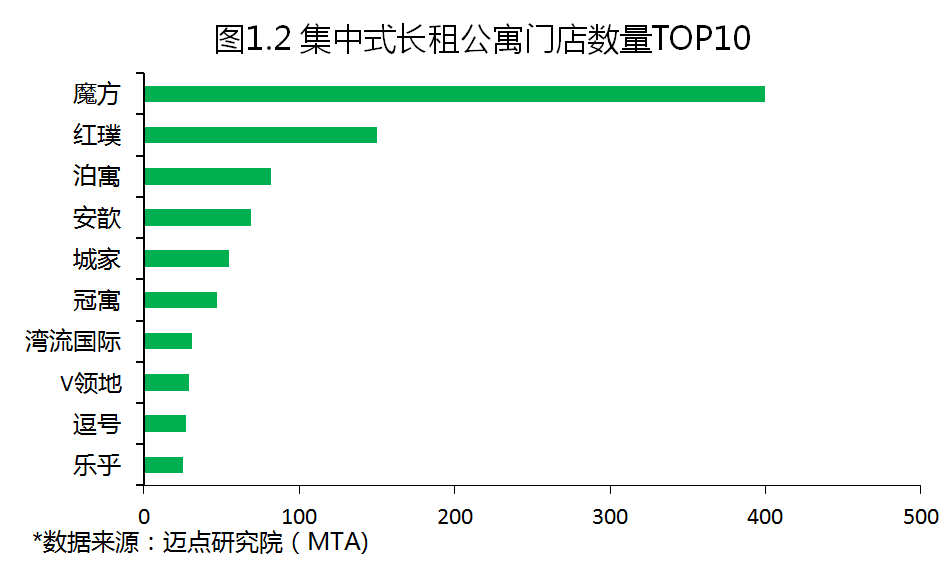

据迈点研究院(MTA)的企业一对一调研不完全数据统计,截止到2017年底,国内重点城市中的集中式品牌长租公寓门店数约为2000家,房间数约为16万间。

其中,魔方稳居首位,仅用两年不到的时间,其新开业门店数便从100家增长到目前的400家,仍为国内集中式长租公寓门店数最多的公寓品牌。

3.集中式品牌长租公寓区域分布特征

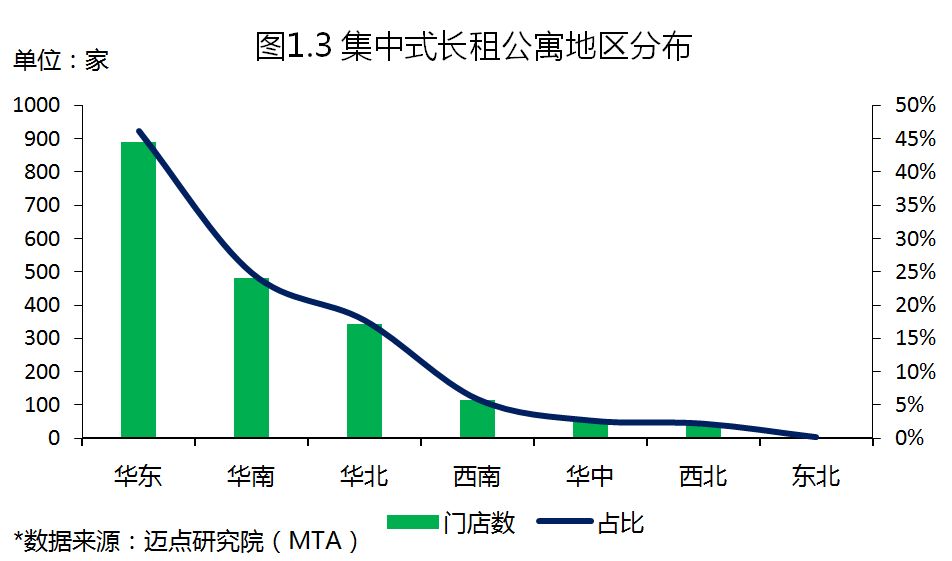

据不完全统计,截止到2017年底,在纳入迈点研究院(MTA)监测的集中式长租公寓品牌中,华东地区的门店数已接近900家,占全部纳入监测的集中式品牌长租公寓的近一半,华南和华北的门店数也分别有480家和343家,两区域占比分别为24.86%和17.76%。

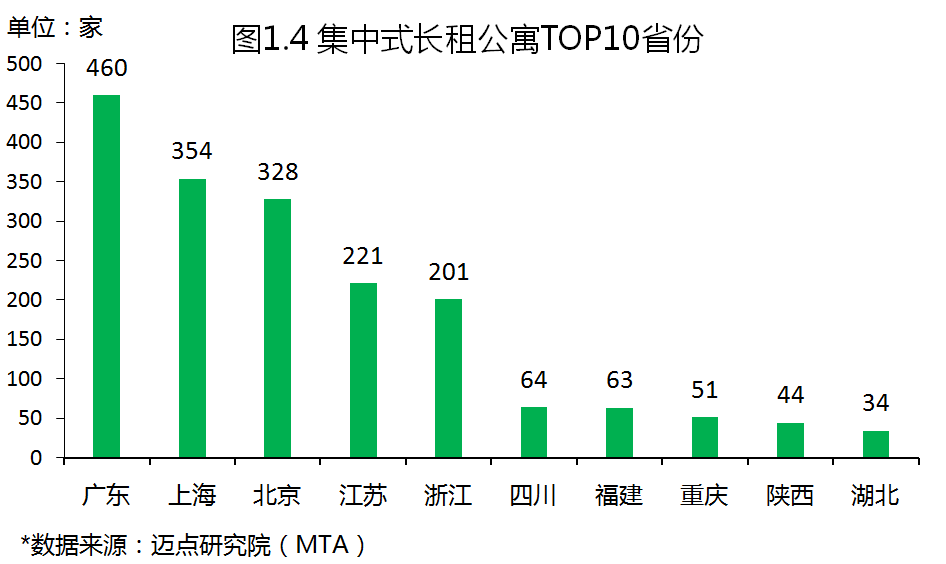

截止到2017年底,纳入迈点研究院(MTA)监测的360多个集中式长租公寓品牌中,广东省与上海市的集中式长租公寓门店数量最多,分别为460家和354家,北京和江苏则分别有328家和221家门店纳入监测。

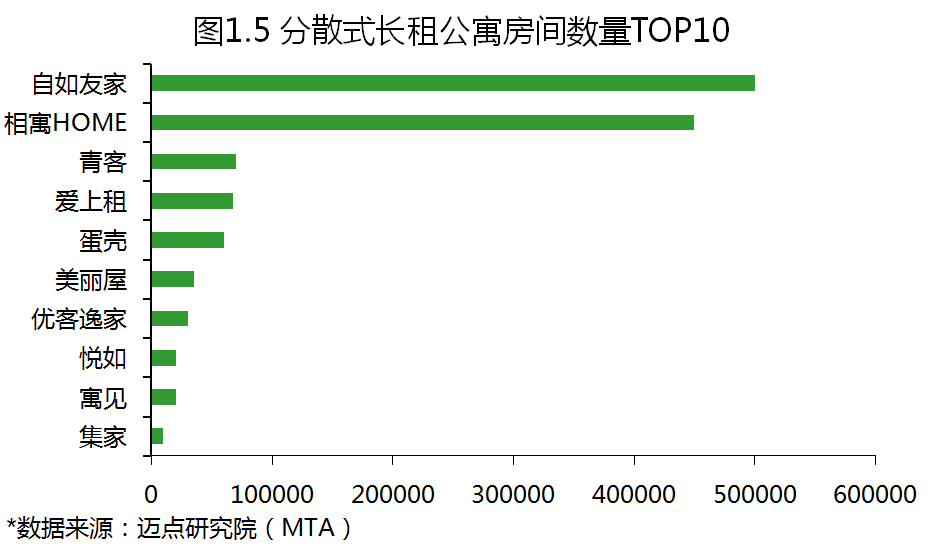

4.分散式品牌长租公寓市场规模

据迈点研究院(MTA)一对一企业调研不完全数据统计,截止到2017年底,国内重点城市中分散式品牌长租公寓房间数约为150万间。其中,我爱我家旗下的相寓HOME和链家旗下的自如友家规模最大,仅以上两品牌的分散式长租公寓房间数就达到近100万间,占全部纳入监测分散式品牌长租公寓的2/3左右。

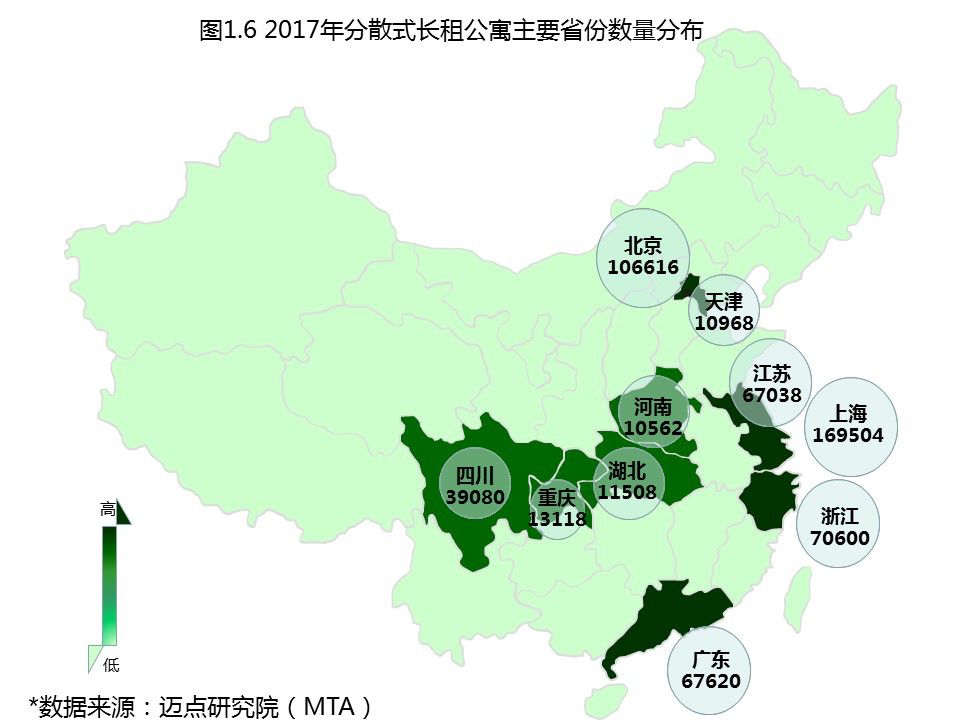

5.分散式品牌长租公寓区域分布特征

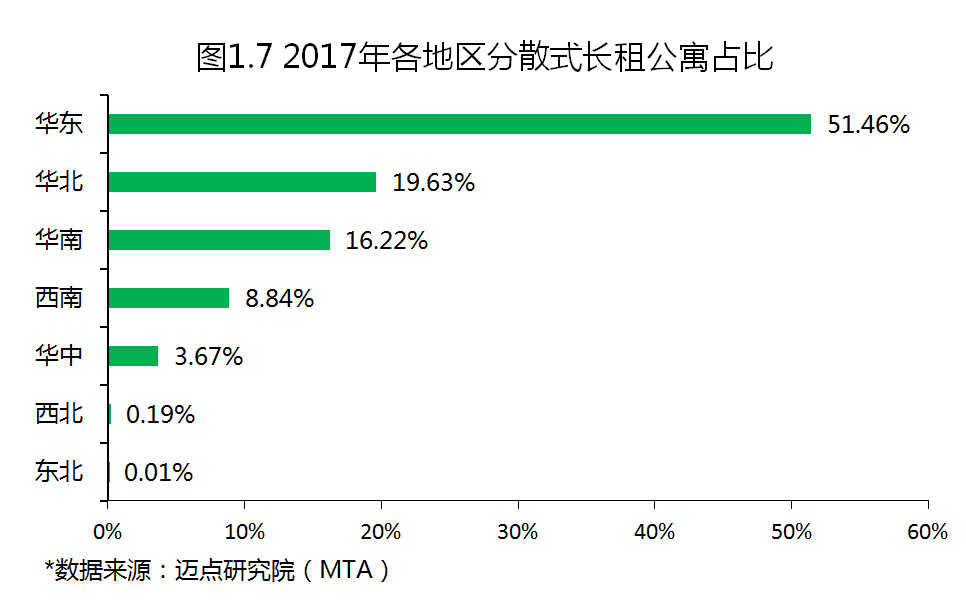

据迈点研究院(MTA)监测的510多家分散式长租公寓数据显示,分省份来看,京沪粤浙苏五省市的分散式长租公寓数量最多,均在6万间以上;其中又以北京和上海两市占比最多,两市分散式长租品牌公寓数量分别为106616间和169504间。分地区来看,与集中式长租公寓类似,华东地区同样是分散式长租公寓数量最多的地区,占比达到51.46%,华北和华南地区公寓占比分别为19.63%和16.22%。

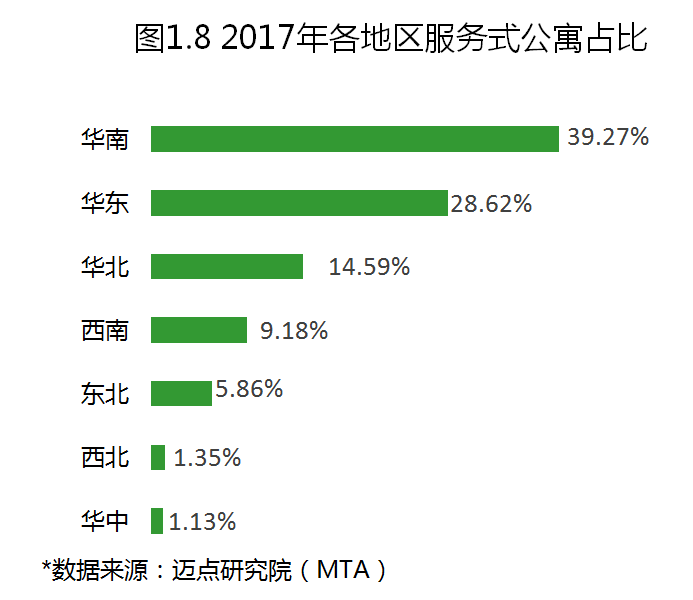

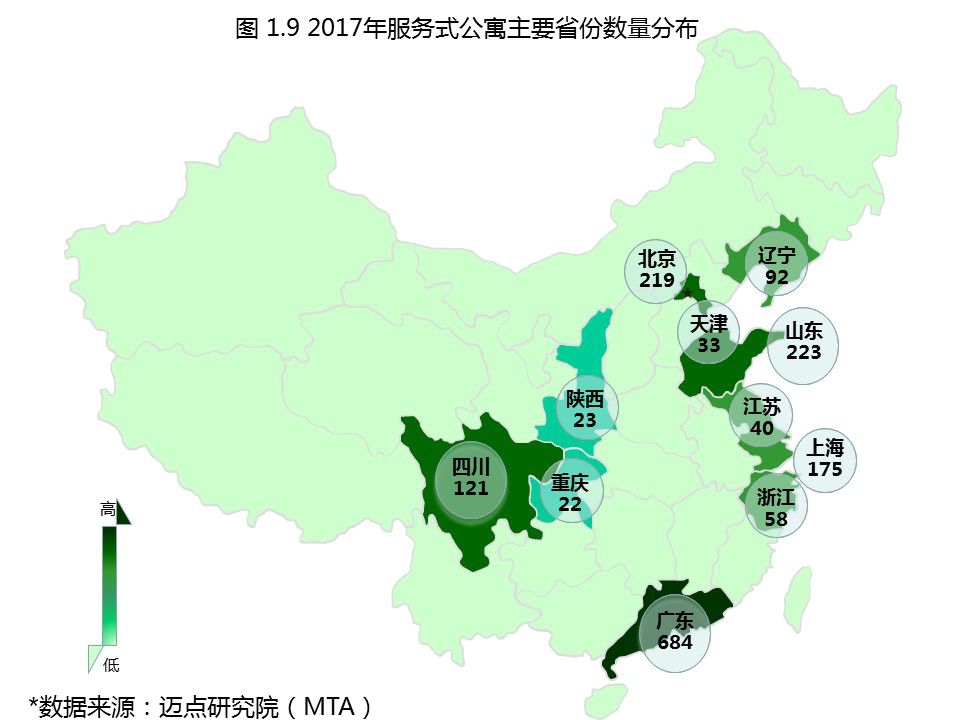

6.服务式公寓区域分布特征

据迈点研究院(MTA)数据统计,目前我国服务式公寓多分布在沿海省份,内陆省份仅在川渝地区分布较多,中西部省份中仍鲜有分布。早期,服务式公寓的消费客群主要为外企高管。华南地区特别是珠三角地区本就是外商投资最多的地区之一,因此对服务式公寓的需求量最大。而中西部地区目前服务式公寓还只是零星分布。

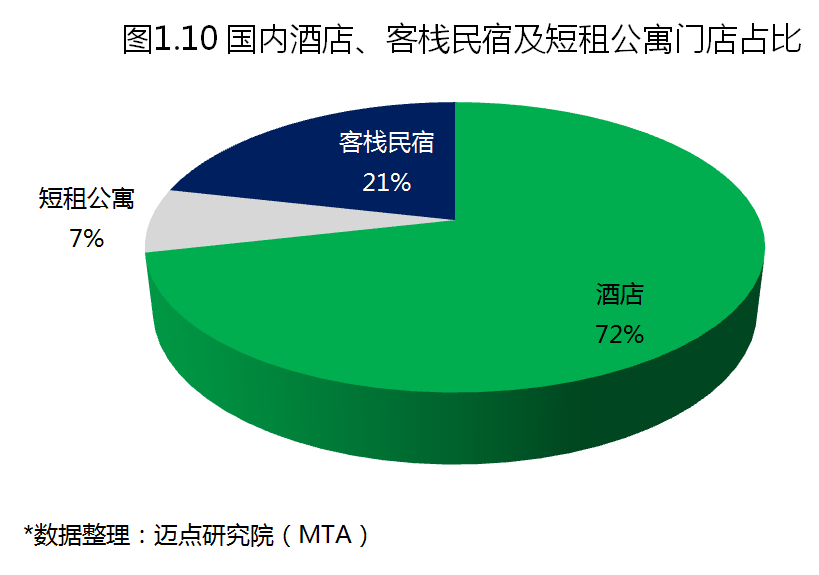

若仅从住宿的时间周期来划分,短租公寓、客栈民宿、酒店都属于短租的范畴,相对于居住稳居的长租市场,短租市场显得更加灵活,对市场的发展规模统计也较难。据迈点研究院(MTA)统计,截止到2017年底,国内短租公寓仅有2万家左右,客栈民宿总数为6万家左右,而国内的酒店数量已超过20万家。通过对携程网上收录的短租公寓、客栈民宿及酒店门店数据进行简单统计后不难发现,国内短租公寓暂未能达到可与酒店匹敌的规模,但在旅居租赁方面,未来短租公寓和客栈民宿作为酒店的补充替代效用或将逐渐增强。

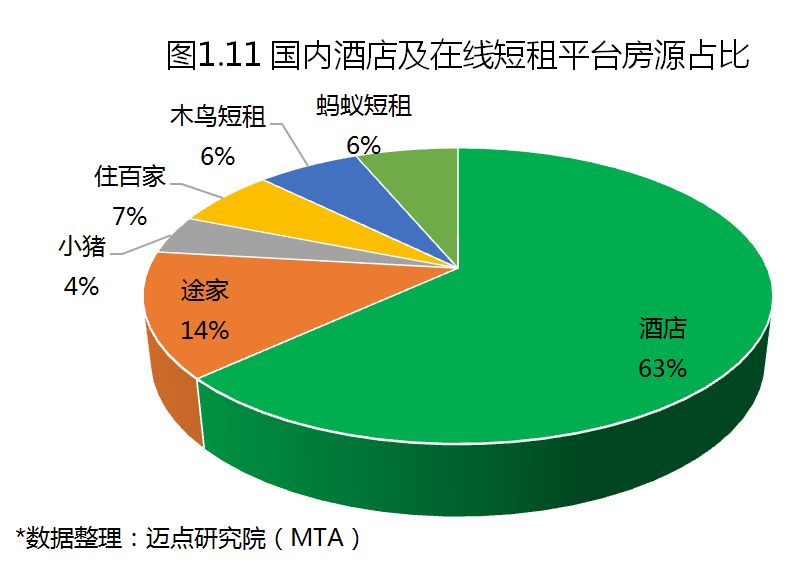

自Airbnb创立伊始,酒店便将在线短租平台作为其最大的竞争对手,从近十年的发展历程来看,酒店的担忧正在变为现实。据迈点研究院(MTA)不完全数据统计,截止到2017年末,OTA可预订国内酒店房间数约为300万套(间)左右,而国内五大在线短租平台的已有房源数已达到175万套(间)左右,超过一半酒店数。未来3-5年,在线短租平台在房源上将与OTA匹敌。

迈点研究院(MTA)抓取几大OTA和在线短租平台的不完全数据显示,市场对短租房源的需求仍然旺盛,但短租公寓数量较少且品牌化程度较低,绝大多数公寓房源仅能依附于OTA或在线短租平台来进行预订,获客成本较高,品牌缺少识别性与知名度,这些因素都将制约公寓品牌的发展及市场的完善。因此,有意识的打造和扩大公寓的品牌影响力与知名度,就显得愈发重要。

无论是长租公寓抑或是短租公寓,目前在国内的住宿类型占比上仍远低于发达经济体,这固然与我国国人的居住思想与居住习惯有一定关系,但也预示了住房租赁市场仍有着较大的发展空间。

迈点研究院(MTA)认为,在2018年,随着新一代消费者居住观念的逐渐成熟,住房租赁市场的发展或将进一步加速,预计公寓品牌的“春天”仍将持续。

据迈点研究院(MTA)不完全统计,截至2017年末,纳入监测的集中式品牌长租公寓达到360多家,分散式品牌长租公寓达到510多家,服务式公寓品牌近100家,短租公寓品牌不到50家。这一数字,也客观反映了公寓品牌形象及消费者心智的稳固性。在这一背景下,迈点研究院(MTA)着重分析了市场主流尤其是头部前十公寓品牌的实际运营情况,并试图通过迈点品牌指数MBI,以数据的形式还原上述品牌在市场中的影响力与运营水平。

迈点品牌指数MBI是由迈点研究院(MTA)通过自主开发的“迈点品牌指数监测系统”(MBIMS),针对行业相关的集中式长租公寓/分散式长租公寓品牌/服务式公寓/短租公寓/在线短租平台,每月不间断跟踪迈点网、国内主流搜索引擎搜索及其他行业数据库合作网站的上百万网民的上网行为;对品牌的潜在用户或实际使用用户的IP属性进行分类,从搜索指数、运营指数、媒体指数、舆情指数等4个维度,进行数据收集、统计。

迈点研究院(MTA)对品牌指数原始数据库,进行审核、校对,通过MBI系统统计出各品牌的有效关注比例,并最终加权计算得出迈点品牌指数MBI数据。MBI系统还会根据同一类别品牌进行归属,按照有效关注比例进行排名,综合反映品牌影响力。

1.长租公寓品牌部分

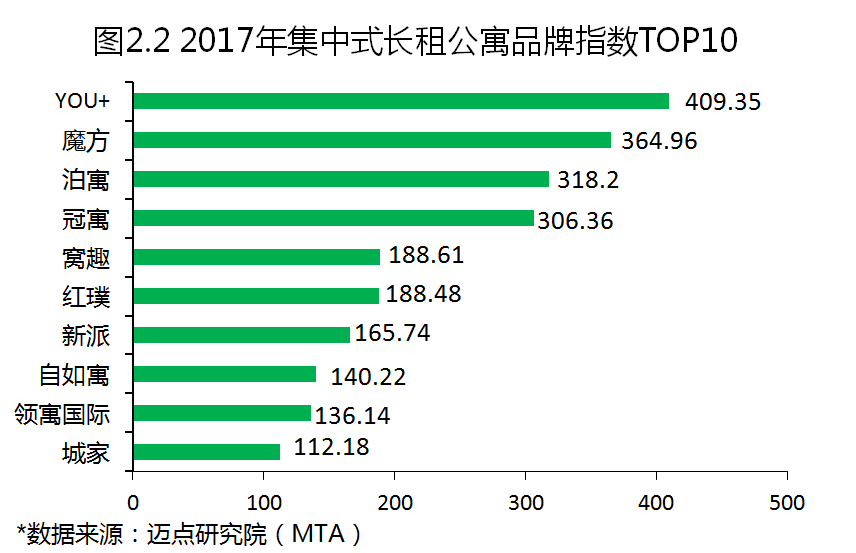

集中式长租公寓品牌指数表现

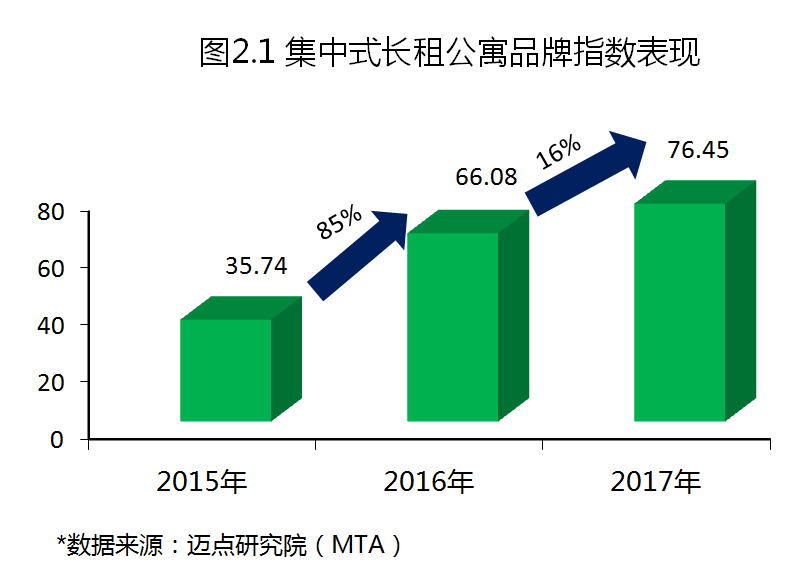

通过近三年的集中式长租公寓品牌指数数据对比不难发现,集中式长租公寓在近两年取得了长足的进步。其中,2016年集中式长租公寓的品牌指数平均值环比提高了85%,2017年增幅虽不及2016,但其环比增长仍达到16%。

数据显示,集中式长租公寓品牌的竞争非常激烈,虽然YOU+和魔方仍位列榜单前两位,但TOP10中已涌现出越来越多跨界入局者的身影,如以泊寓、冠寓和领寓国际为代表的地产系,以红璞、自如寓为代表的中介系,二者的悄然崛起正在逐步改变集中式长租公寓的品牌格局。

迈点研究院(MTA)认为,2018年原创系公寓的品牌之路将更加艰难。在资本实力有限的情况下,突显品牌优势和做好经营将至关重要。既要保住良性的市场身价,又要抵御外部的高价竞争。后期,如果是与地产巨头合作或者直接被收购,经营不错的品牌或能拥有主动权。

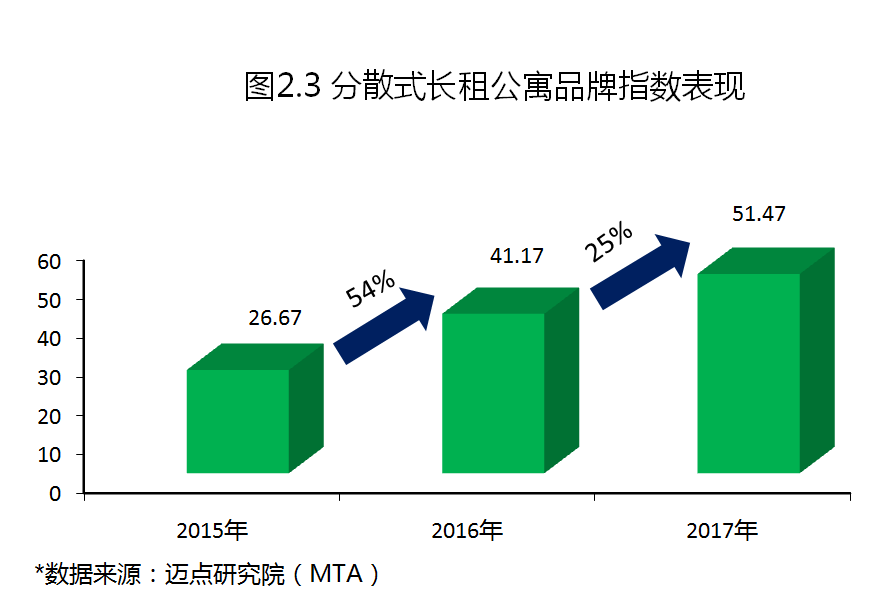

分散式长租公寓品牌指数表现

通过对近三年的分散式长租公寓品牌指数进行对比,2016年,分散式长租公寓的品牌指数平均值环比2015上升了54%;2017年,分散式长租公寓品牌指数仍保持上升态势,环比2016年再增长25.02%。

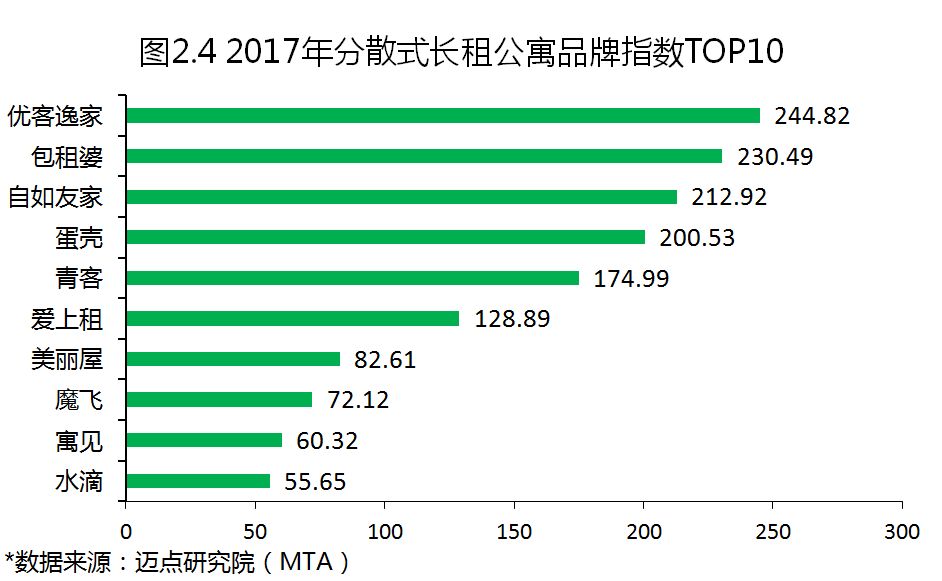

与集中式长租公寓不同,分散式长租公寓入局者仍以互联网基因的租房平台为主,其中,优客逸家继2016年之后再次蝉联榜首。前十名中多数品牌仅在一个城市或几个重点城市中布局,鲜有全国性品牌出现。预计未来较长一段时间内,中国的分散式长租公寓市场都将呈现这一格局。

尽管全国各地目前都在大力发展长租公寓,但因其对租住人口的需求使然,未来能够做大的将集中在一二线及部分人口净流入较大的城市。这也就意味着,在有限的区域内,扩张的难度会加大,已有品牌基础上新建的品牌教育市场的成本也会极高。迈点研究院(MTA)预测,分散式长租公寓品牌的寡头地位将在2018年初步形成,10万+房量将是检验未来能否立足市场的重要数据指标。而像链家自如、我爱我家相寓、爱上租这些已经进行市场细分产品布局的品牌,优势将愈加明显。

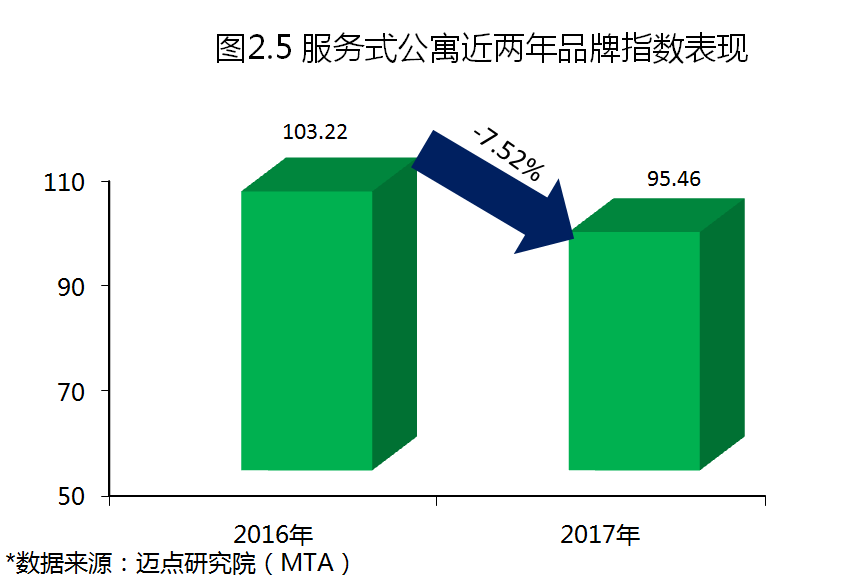

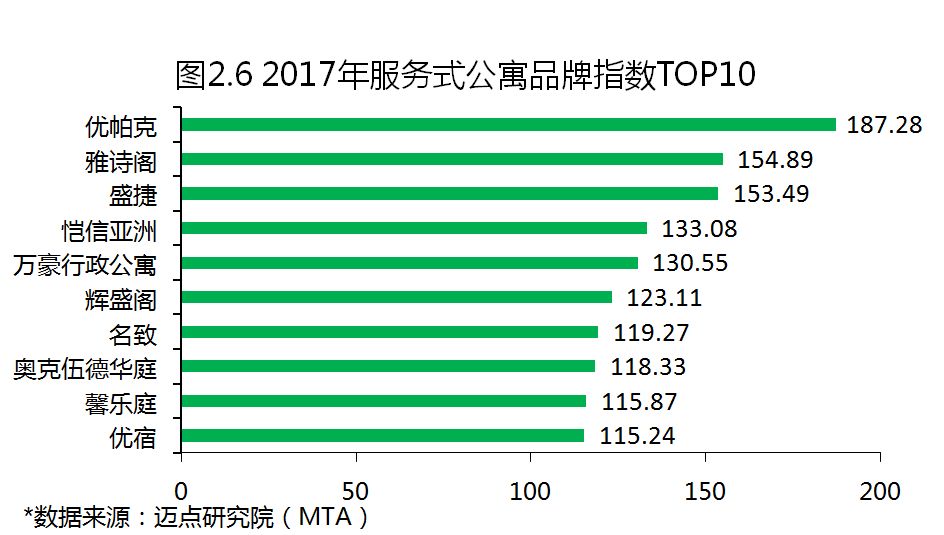

服务式公寓品牌指数表现

凭借用户主动检索次数以及媒体对于本土服务式公寓模式关注度的提升,优帕克首夺服务式公寓品牌年度榜榜首。虽然2017年入围年度品牌指数TOP10的本土服务式公寓品牌有所增加,但国际品牌在该市场中占据绝对优势的局面仍未得到改变。

国内品牌与国际品牌的经营差别较大,这与其两者的客群差别不无关系。前者通过集中物业将品牌服务标准化,同时收集方圆200米的分散房源作为补充经营,实现了收益的更大化;后者则在中国市场上开始与本土企业联合经营,突出品牌优势的同时,更加关注业主的利益。无论哪一种诉求背后,都是消费客群升级下的必然产物,也是2018年将出现的常态化现象。

2.短租公寓部分

短租公寓品牌指数表现

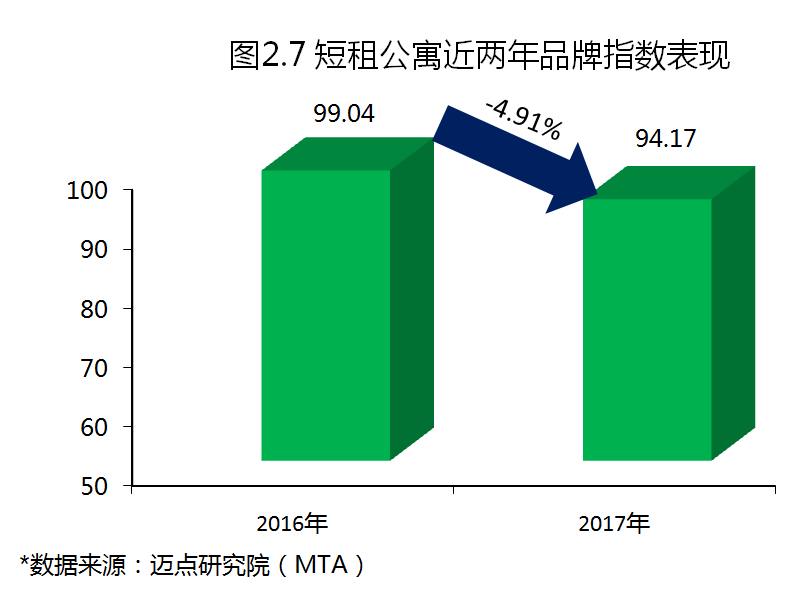

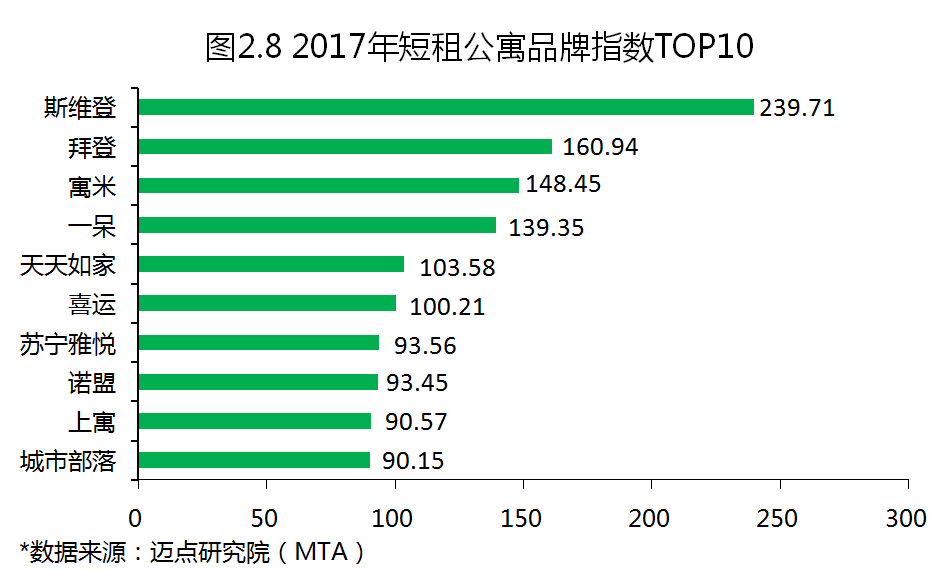

在所有的公寓类目中,短租公寓的年度品牌指数榜单是最没有悬念的,斯维登继2016年之后再次蝉联冠军。2017年,斯维登在搜索、媒体和舆情维度均取得了显著提高,排名第一实至名归。但值得注意的是,除斯维登外,其余品牌进步不大,TOP10入围门槛仍然是90,与2016年相比未发生变化。更需要引起关注的是,TOP10平均值已从2016年的130降至2017年的126,是已监测公寓类目中唯一出现下降趋势的品类。

迈点研究院(MTA)分析认为,在短租版块,标准化程度较高的酒店已覆盖绝大部分市场;而在细分领域,精品民宿风头也要盖过短租公寓。在与长租公寓提供“人民美好生活”和酒店致力“给旅客一个好睡眠”的对比中,短租公寓市场定位比较尴尬。当然,市场上难以出现非常知名的短租公寓品牌,除了上述的“外因”外,也与这一市场由大量二房东和小业主构成的家庭化经营有关。这也在事实上,造就了在线短租平台的风生水起。

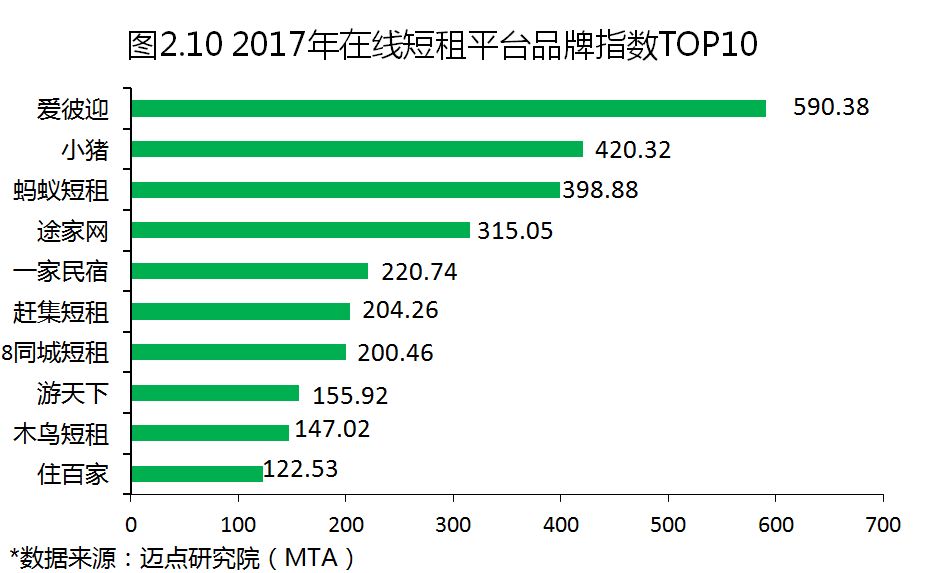

在线短租平台品牌指数表现

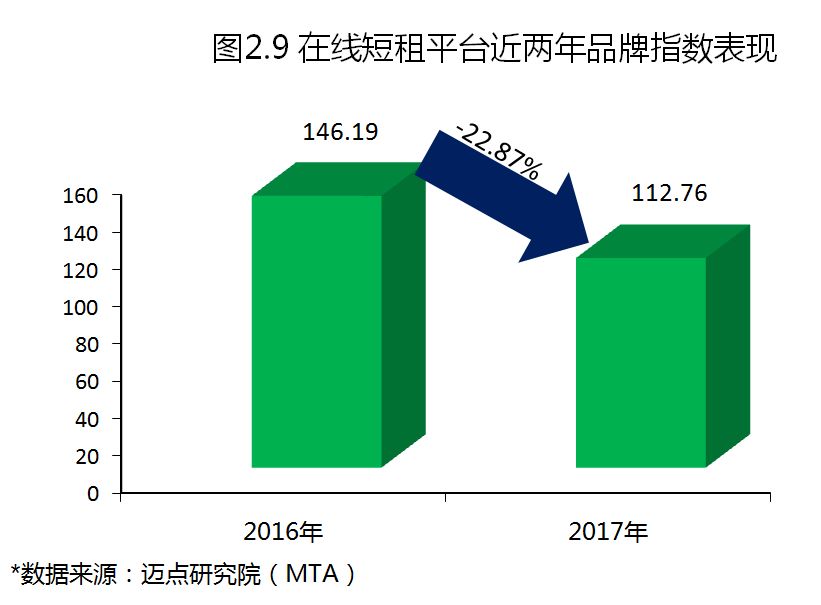

2017年爱彼迎在年度品牌指数榜单中拔得头筹,这也是其第二次获得年度殊荣。一直视自己为中国版“Airbnb”的小猪屈居次席。虽然各品牌之间互有竞争,但国内短租市场足够大,目前仍处在教育市场和培育用户的发展初期,未来增长空间巨大,有待更多在线短租平台去探索与挖掘。

迈点研究院(MTA)认为,短租房主“盘踞”在线短租平台上,造就了巨头的扩张神话,但其佣金比例无法支撑行业长足发展。部分在线短租平台开始推出自己的公寓品牌,通过品牌化来提高自身产品溢价;同时扶持优秀短租品牌甚至与大型酒店品牌合作,丰富品类来防御未来OTA巨头的进入。

综上所述,各类型公寓品牌的寡头局面在2017年已经初步形成。未来,除了部分主流品牌会被人记住并使用外,绝大多数现有品牌将在市场上被收购或者面临淘汰。

迈点研究院(MTA)认为,2018年将是公寓品牌的经营之年,保有良好的现金流和较强的业务赢利水平,未来获取的生机会更大,也更容易赢得市场和资本的青睐。

1.集中式长租公寓

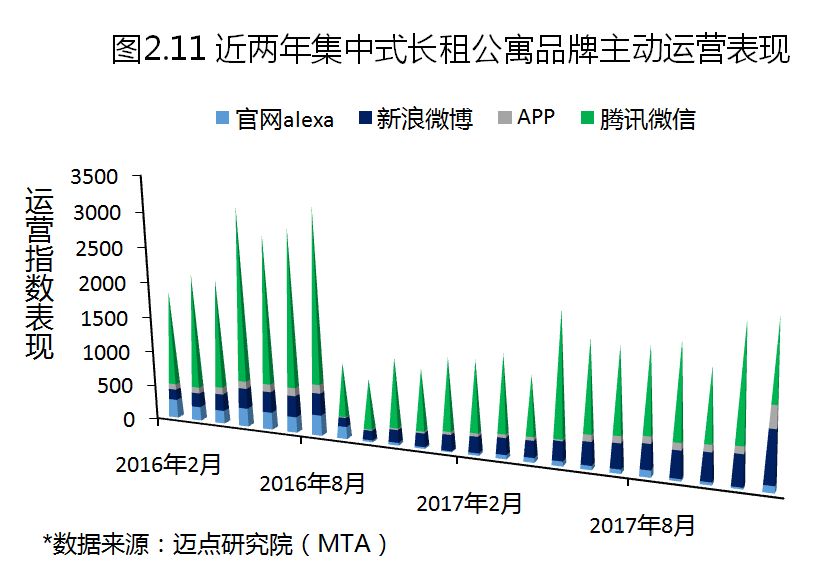

品牌主动运营表现:整体平稳增长微博影响显著增加

就集中式长租公寓主动运营表现情况来看,其运营优势主要集中于微信收录和官方微博。从近两年在运营维度的具体表现来看,集中式长租公寓的运营维度平稳增长。2017年特别是当年的下半年,集中式长租公寓微博表现增长显著,反映出经过多年的运营和用户培养之后,集中式长租公寓品牌的运营能力已有了显著提高。

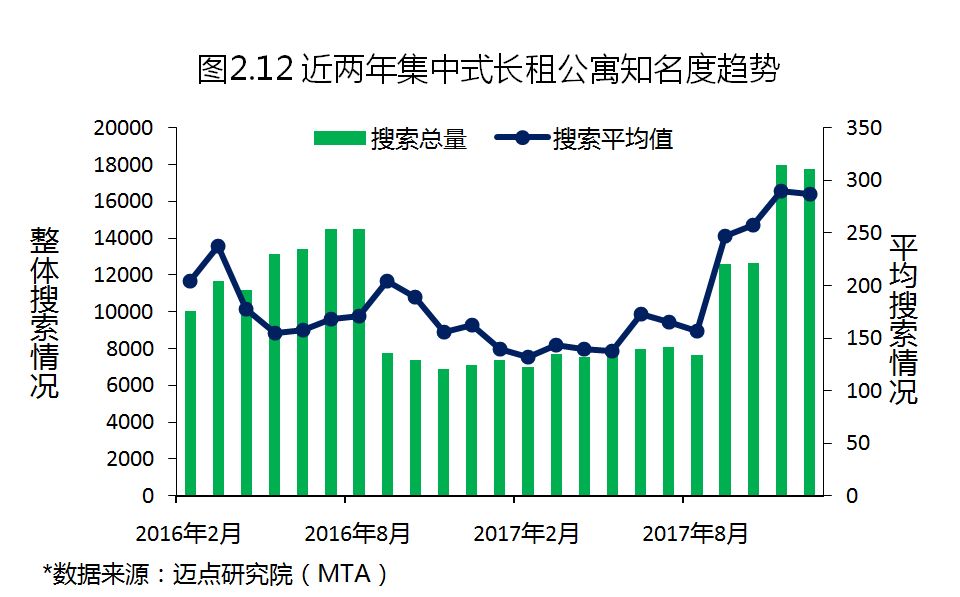

用户关注度趋势:大幅攀升

2017年集中式长租公寓品牌整体搜索情况大幅提升,特别是在8月之后,搜索总量达到并超越2016年同期水平;搜索平均值较去年也有所增加,尤其是2017年四季度,搜索平均值较去年同期有一倍以上的增长。

2017年年中以来,多地政府推出了一系列积极鼓励长租公寓发展的政策措施,长租公寓也为社会大众所熟知,这些对于集中式长租公寓的用户搜索频次增加有非常重要的促进作用。随着品牌化程度的加剧,用户对于品牌的认知会越来越高。

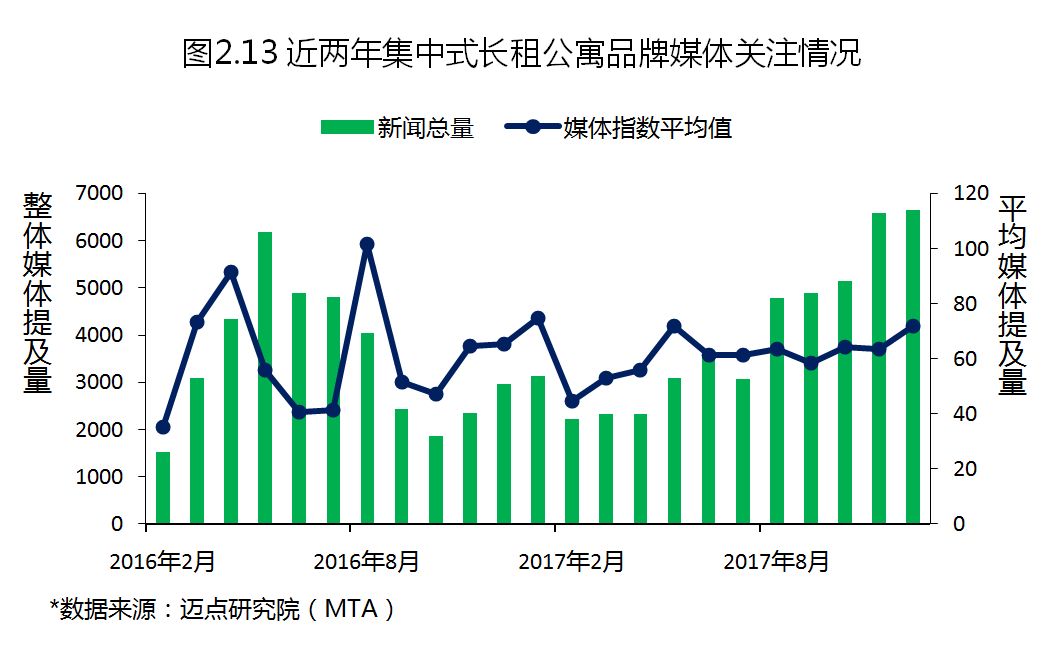

媒体关注度趋势:波动上升,房天下等平台关注度提高

品牌影响力的提升,除了自身运营以及消费者口碑反馈以外,还依赖于媒体传播。近两年中,每月都有超过2000条与集中式长租公寓相关的新闻在全网进行传播。特别是2017年8月以后,媒体报道量显著增加,由上半年的每月3000增长至5000条以上。2017年,集中式长租公寓的媒体关注主要来源于迈点、新浪网、房天下、网易和凤凰网等主流媒体和行业媒体。从增长率来看,观点地产网、房天下等对集中式长租公寓的关注有所提高,这与地产巨头的进入不无关系。

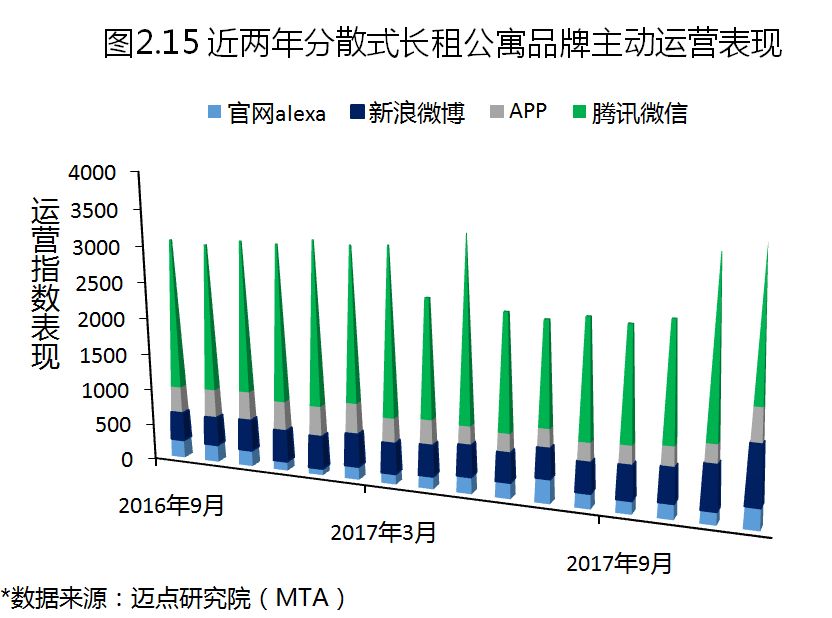

2.分散式长租公寓

品牌主动运营表现:整体平稳增长微博微信已成主要运营手段

从迈点研究院(MTA)监测数据来看,分散式长租公寓与集中式长租公寓的运营情况相似,其集中运营优势多集中于微博和官方微信。但分散式长租公寓与集中式长租公寓的运营不同之处在于同,其选房以及入住服务等更依赖于线上系统的运营支持。因此,建议分散式长租公寓增强品牌在APP端或html5的运营能力,以提高品牌用户的粘性。

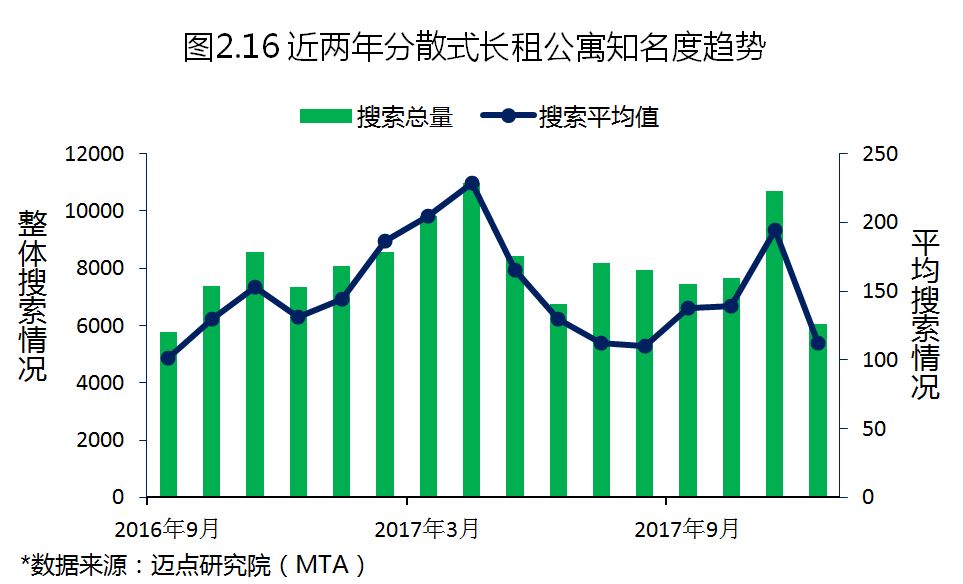

用户关注度趋势:小幅攀升,年末回落

相对于集中式长租公寓,分散式长租公寓多为区域性品牌,其知名度也多仅局限于当地,因此增长空间相对较小;从总量来看,2017年分散式长租公寓相较去年搜素搜指数增幅不大,知名度提升效果不甚明显。

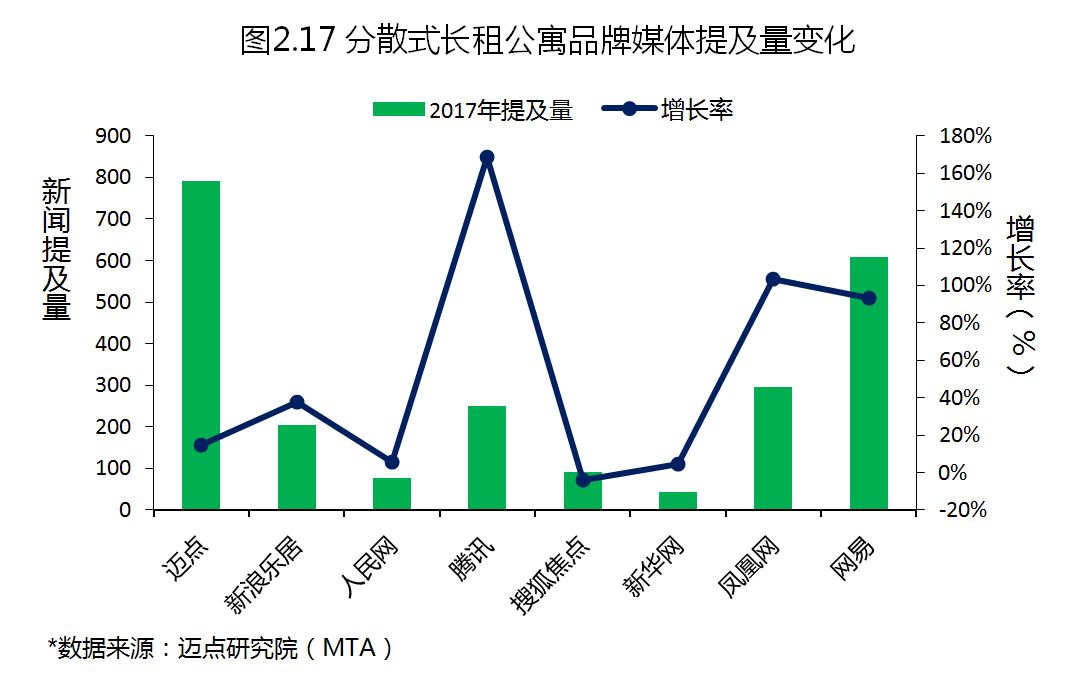

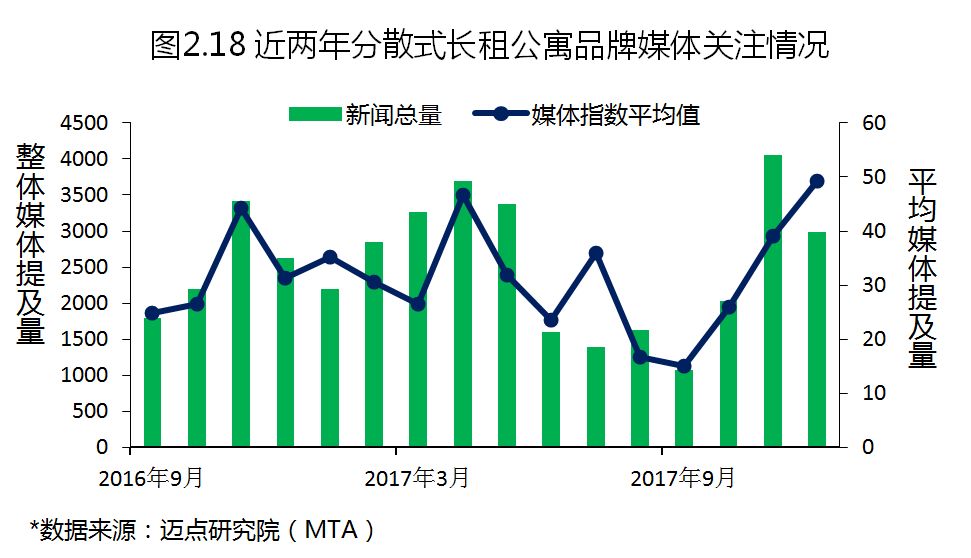

媒体关注度趋势:波动下滑,腾讯网等平台关注度提高

但近两年中,每月仍有超过1000条与分散式长租公寓公寓相关的新闻在全网进行传播。特别是2017年11月,媒体报道量显著增加,当月的媒体报道达到了4000条以上,在12月虽有所回落,但也有3000条之多。2017年,分散式长租公寓的媒体关注主要来源于迈点、网易、凤凰网和腾讯网等主流媒体,行业媒体鲜有媒体报道。从增长率来看,腾讯、凤凰网和网易等对分散式长租公寓的关注度有所提高。

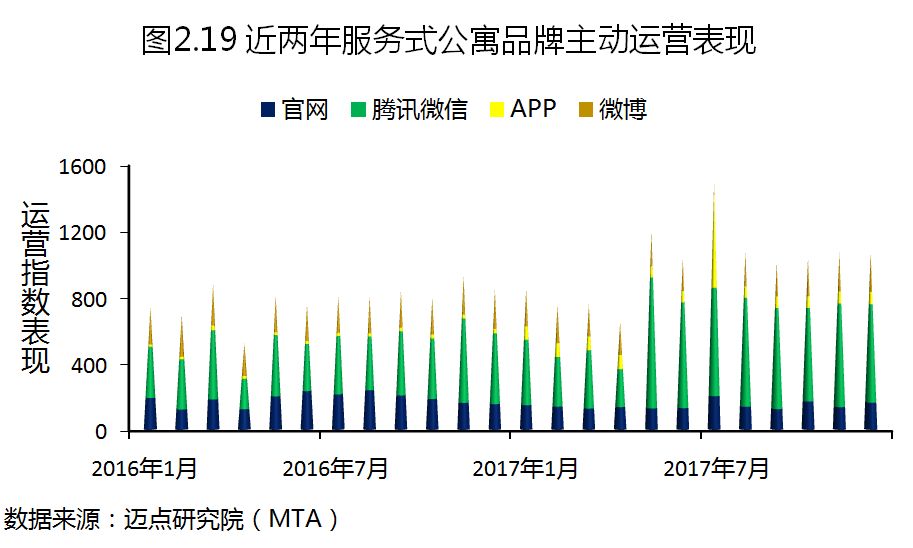

3.服务式公寓

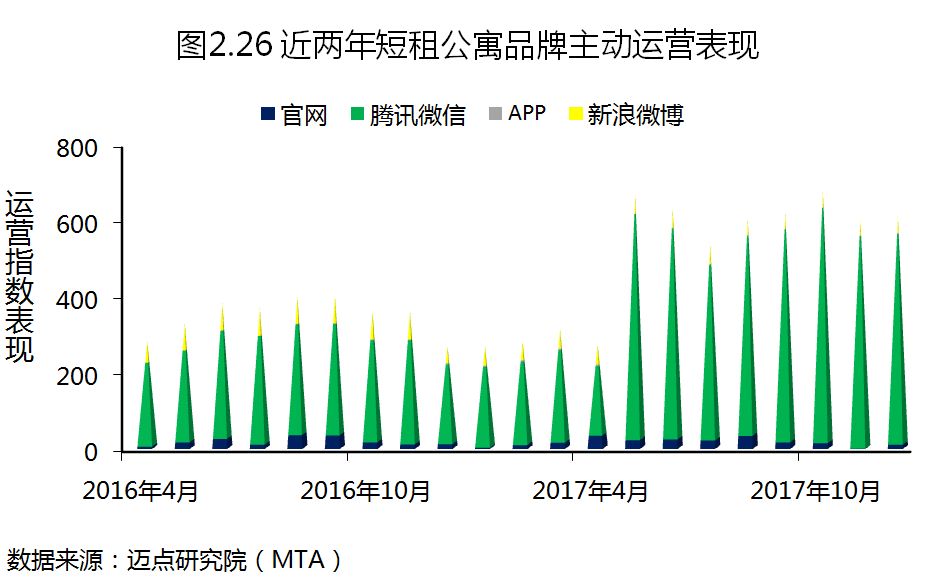

品牌主动运营表现:整体平稳增长 7月微信影响陡增

就服务式公寓主动运营表现方面来看,其运营的主要优势集中于微信和微博端。从服务式公寓近两年在运营维度的具体表现来看,服务式公寓在多个运营维度均平稳增长,特别是在微信推广及影响力方面。目前服务式公寓的预订渠道主要包括官网及OTA等方式,仅有较少的服务式公寓品牌具备APP预订功能,建议服务式公寓可增加品牌APP的开发与推广,以增强用户使用粘性。

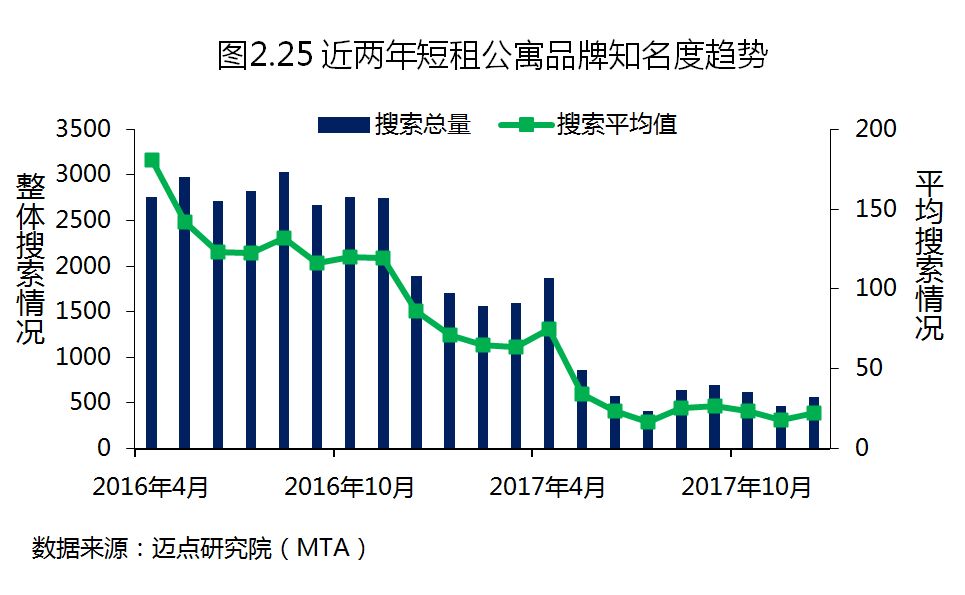

用户关注度趋势:大幅攀升

2017年服务式公寓品牌的整体搜索情况有所提升,特别是在5月以后,搜索总量较2016年同期增长逾一倍;服务式公寓的搜索平均值较去年也有所增加,特别是在6、7、8三个月,搜索平均值较去年同期均有一倍以上的增长。2017年年中以来,多地政府推出了一系列鼓励公寓发展的政策措施,部分长租公寓巨头也顺势推出自己的高端服务式公寓品牌,这让民众对服务式公寓的关注度陡然增加。

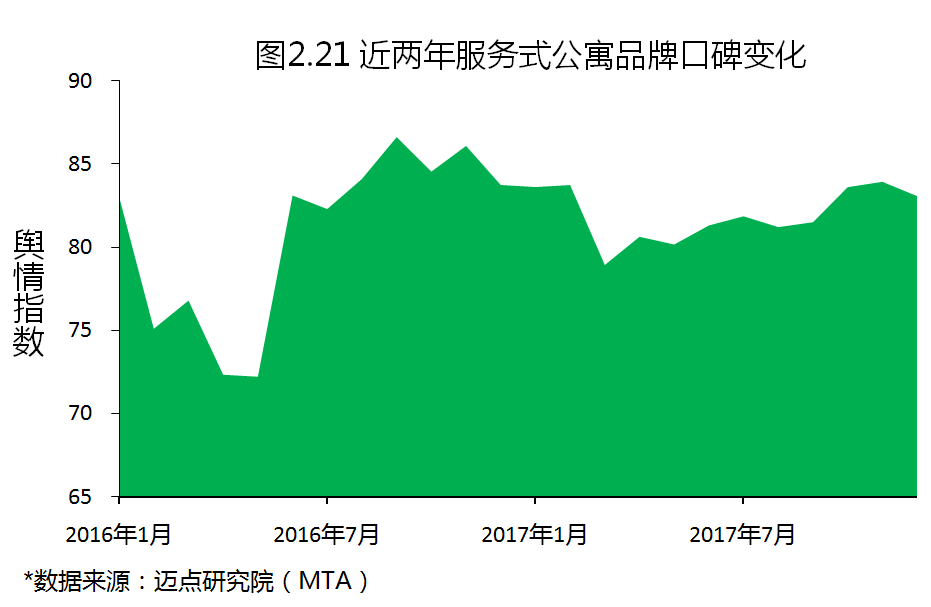

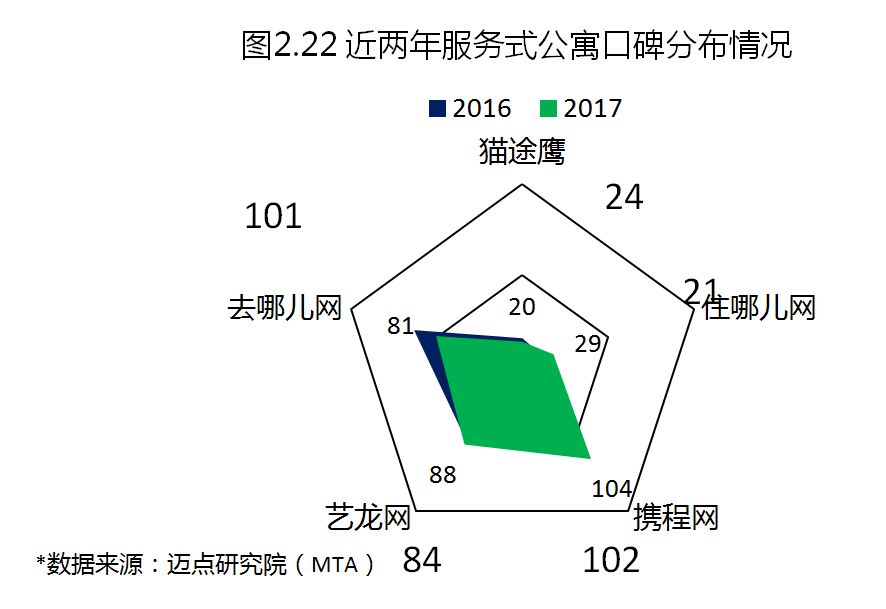

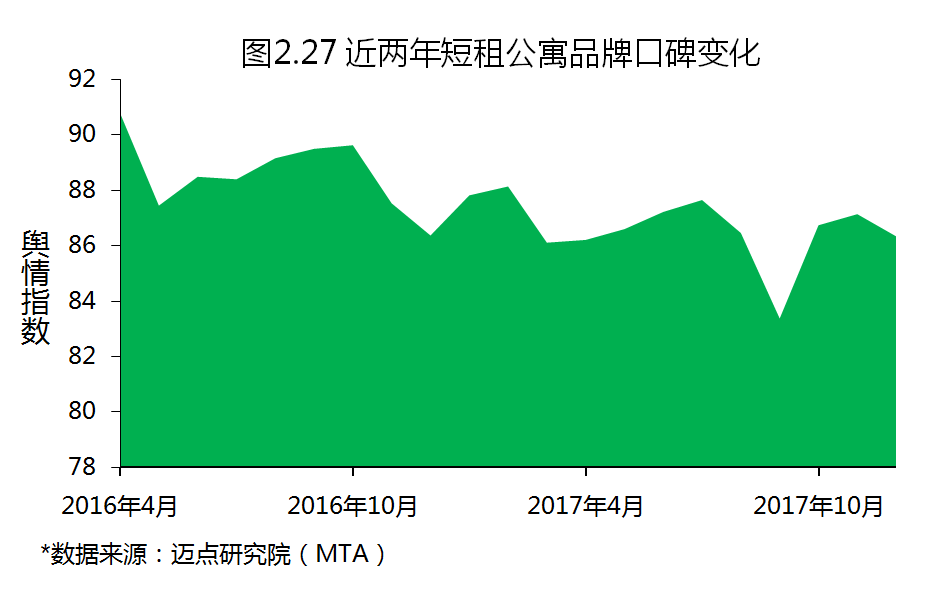

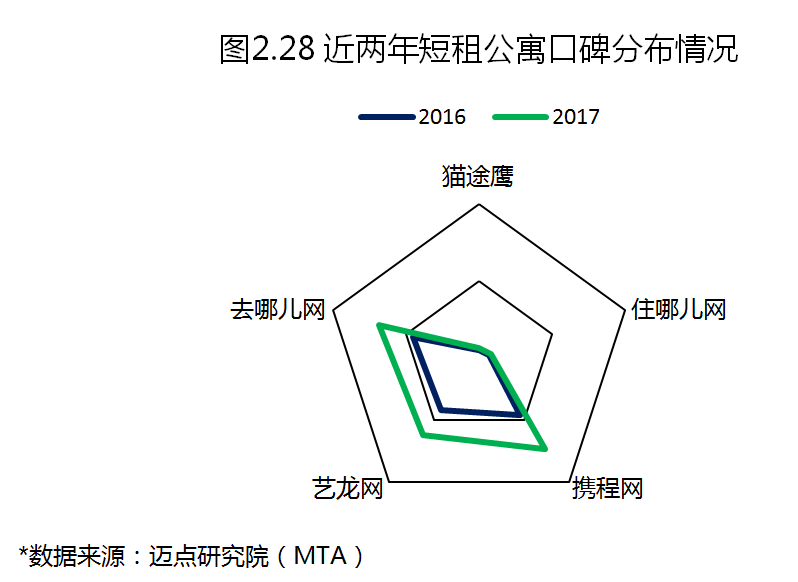

品牌消费者口碑反馈:点评范围向头部市场聚集

从近两年服务式公寓在舆情维度的整体表现来看,2017年服务式公寓的舆情指数较2016年有所进步,且波动幅度较去年也大为降低。在具体观察服务式公寓口碑分布数据后我们发现,2017年消费者在去哪儿网上的点评量有较大幅度的提高,在携程和艺龙网两大OTA的点评量有小幅增加。2017年,点评量的头部市场趋势更加明显,猫途鹰和住哪儿网的点评数量几乎没有增长,点评多集中在携程系,这也从侧面反映出,目前预订市场多集中于携程系的三个网站,服务式公寓获客渠道受到一定限制,也更加聚焦。

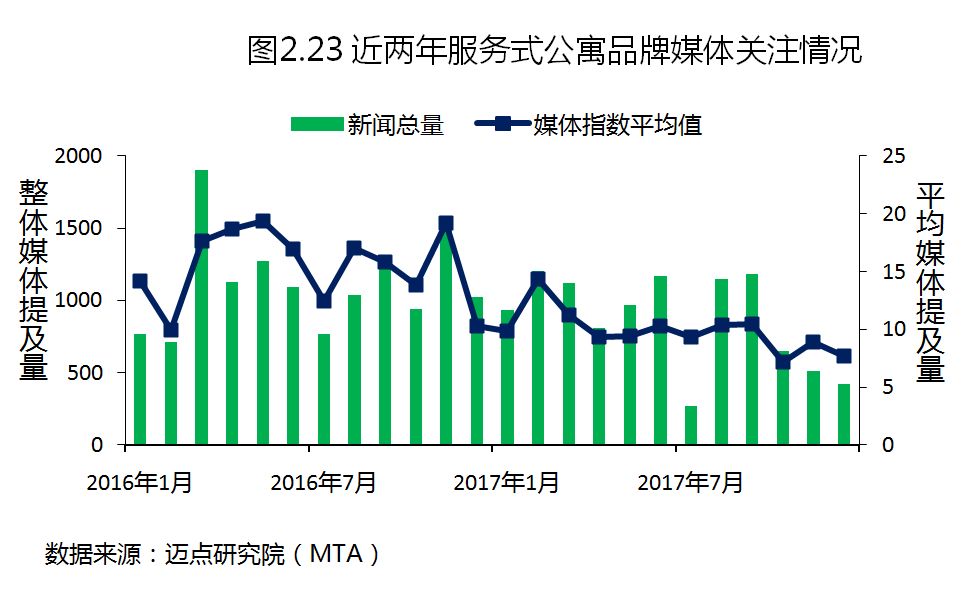

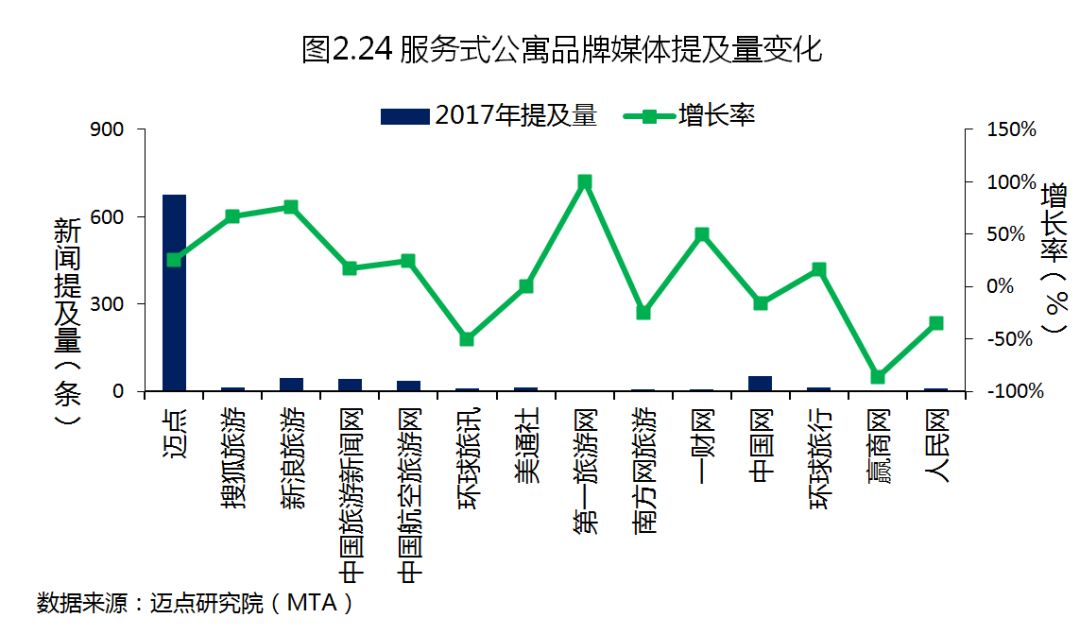

媒体关注度趋势:波动下滑,每经网等平台关注度提高

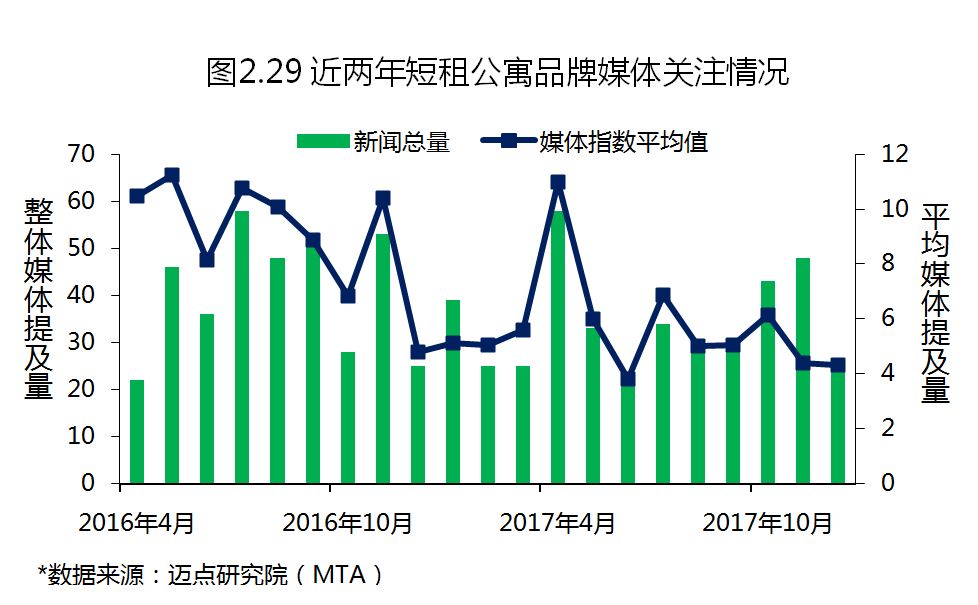

品牌影响力的提升,除了自身运营以及消费者口碑反馈以外,还依赖于媒体的传播力量。在近两年中,尽管行业媒体的关注被集中式长租公寓和分散式长租公寓等细分市场所分散,但每月仍有超过1000条与服务式公寓相关的新闻在全网进行传播。

2017年,服务式公寓的媒体关注仍主要来源于迈点、新浪网、中国网、搜狐网和中国旅游新闻网等主流和行业媒体。从增长率来看,一财网、环球旅讯、新浪网等媒体对服务式公寓的关注度同比去年均有所提高。

4.短租公寓

用户关注度趋势:大幅下降

2017年,短租公寓在搜索层面遭遇滑铁卢,其搜索总量与搜索平均值一落直下,特别是在2017年4月后,搜索平均值由2016年上半年的100以上骤降至20上下,下跌近8成。

在潜在用户显著下降的情况下,短租公寓品牌或坚守、或转型为平台类公司与资产管理公司。迈点研究院(MTA)预测,在接下来的2018年,短租公寓品牌或能迎来凤凰涅槃的一天。

品牌主动运营表现:微信运营较去年显著提升

与搜索维度不同的是,得益于在微信方面的优良表现,短租公寓2017年总体运营情况优于2016年,但短租公寓在官网、APP及新浪微博三个渠道的运营却差强人意,与上年相比变动不大。

品牌消费者口碑反馈:舆情指数微降 携程系点评数显著增加

近2年,短租公寓的舆情指数一直在90上下浮动,但自2016年4月后便再未突破过90大关。从点评所在的平台来看,携程、艺龙与去哪儿网的点评数量较2016年显著增加,而猫途鹰与住哪儿网的点评数量与年相比变化不大。

媒体关注度趋势:与上年持平,搜狐网等平台关注度提高

短租公寓在媒体层面的表现同样一般,媒体指数增长不甚明显,反映出媒体对短租公寓的关注度仍然较少。其媒体指数虽曾在2017年4月时接近过11,但在2017年底时又回落至5附近。2017年,短租公寓的媒体关注主要来源于迈点、中国网、中国旅游新闻网等主流和行业媒体。从增长率来看,搜狐网、中研网、新浪网等媒体的关注度同比去年有所提高。

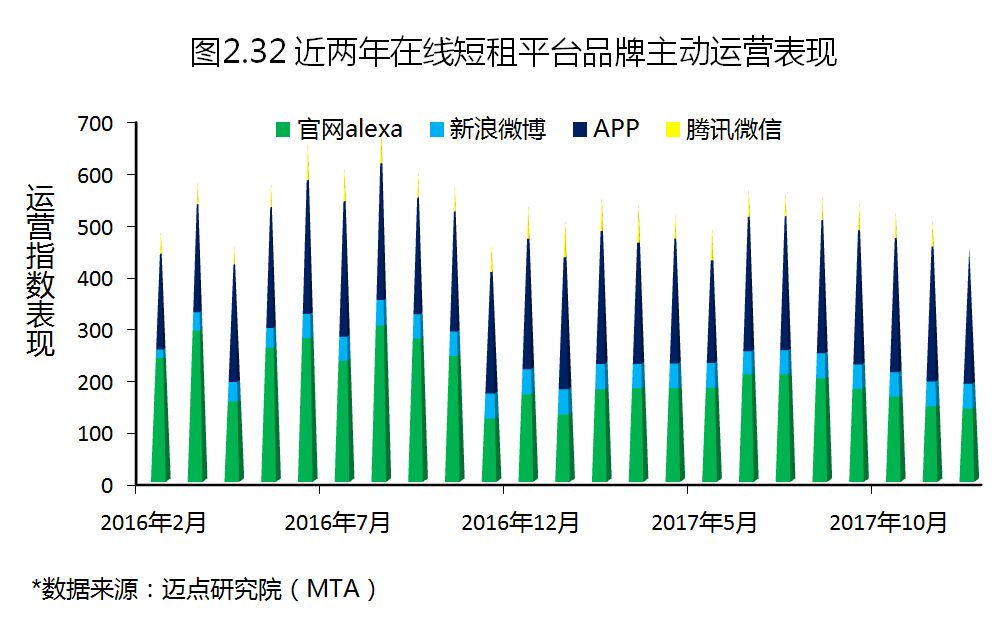

5.在线短租平台

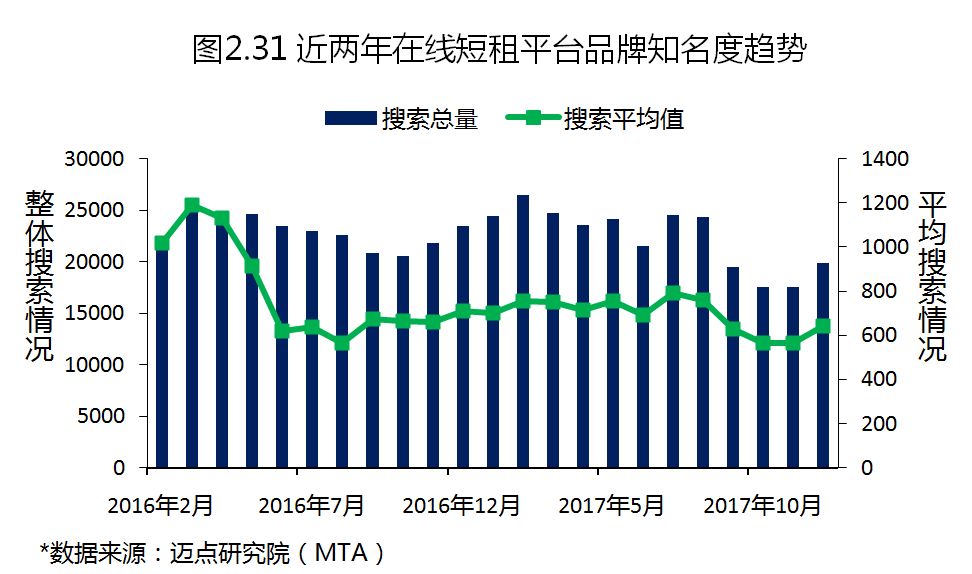

用户关注度趋势:小有波动

2017年,短租公寓的搜索总量较去年显著下降,但在线短租品牌的搜索总量却波动不大,每月对在线短租品牌的搜索总量在20000次上下。从短租公寓与在线短租2017年的搜索变动情况不难发现,

短租市场的潜在用户较往年并无减少,但由于短租公寓在品牌建设与品牌塑造方面表现欠佳,导致用户对短租公寓的关注度较往年出现了一定程度的下降。

品牌主动运营表现:官网及APP占比高于微信与微博

与长租公寓不同,在线短租品牌的官网与APP对运营指数贡献率要高于新浪微博及腾讯微信,这也与在线短租品牌的特征有一定关系,

用户预订短租房源多数是通过在线短租官网及APP完成相关操作,这在一定程度上提高了在线短租品牌的官网访问量及APP下载量。

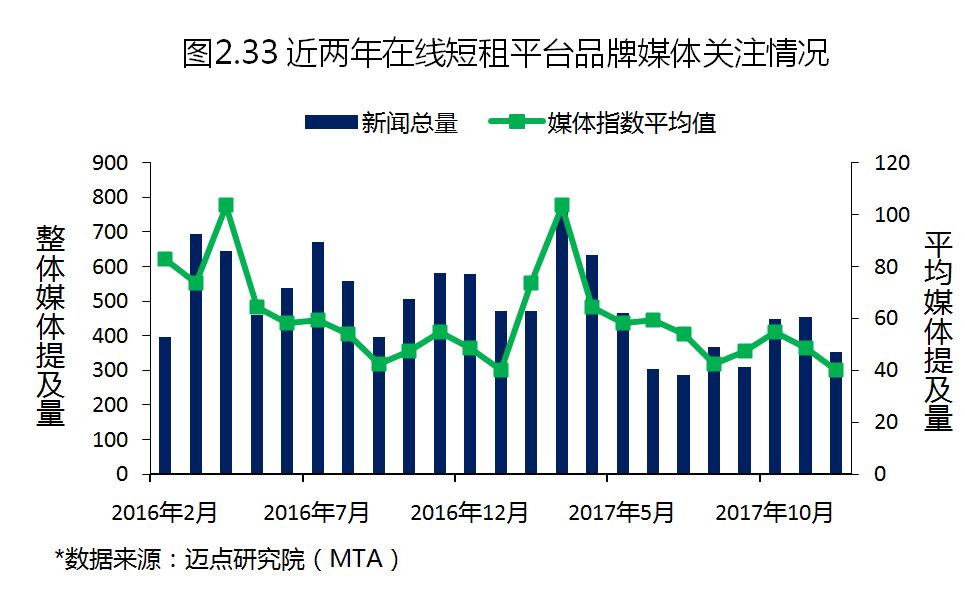

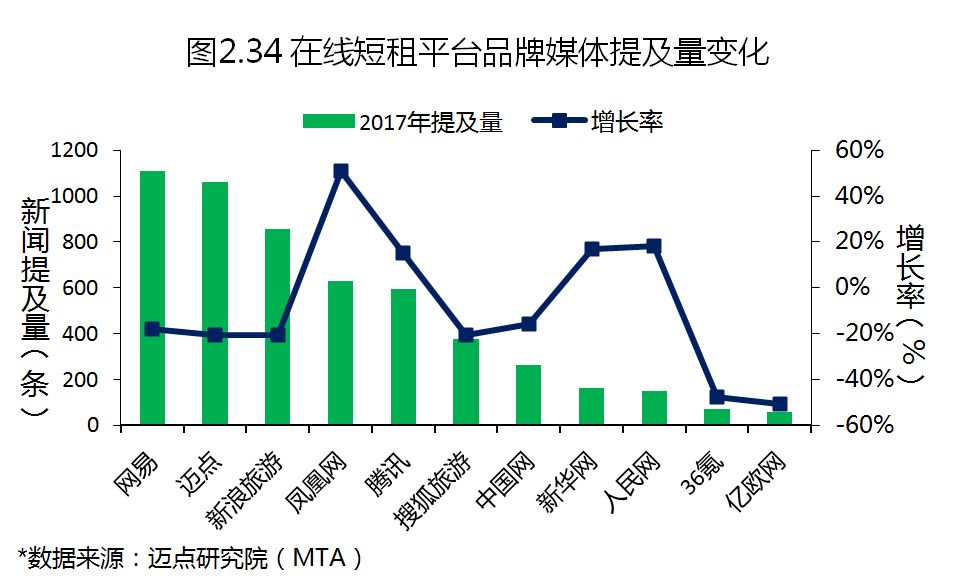

媒体关注度趋势:小幅上升,凤凰网等平台关注度提高

在线短租在媒体层面的表现与搜索及运营两维度类似,媒体指数增长幅度不大。其媒体指数平均值曾在2017年3月时接近过120,该月份对在线短租品牌的报道总量也突破了700条。当月,Airbnb启用中文名称“爱彼迎”,途家也在当月召开了年度战略发布会,国内外两家在线短租巨头的重大举动使该月对在线短租的媒体报道较往月显著增加。2017年,在线短租的媒体关注主要来源于网易、迈点网、新浪网等主流和行业媒体。从增长率来看,凤凰网、人民网及新华网等媒体的关注度同比去年有较大幅度的提高。

综上所述,用户、媒介对于公寓的关注正处在风口当中,短期内的市场需求效应将反应在大品牌的实际运营中。同时,我们也要客观地注意到,各类型公寓品牌的主动运营能力还亟待提升,尤其是APP等掌握核心客群的渠道运营。

趋势一:地产系,中介系与品牌系或三分天下

在运营方面,初创长租公寓品牌或给予互联网基因,有一定的运营优势,但与地产企业和深耕房产市场多年的中介系相比,其物业获取、宣传推广以及获客能力均有不小的差距。因此,随着政策的逐渐明晰,地产系、中介系或将与初创长租公寓品牌三分天下。

趋势二:资源优势明晰的国有企业开始涉足长租公寓市场

2017年下半年,住建部在多地开展了住房租赁试点,各地纷纷出台了鼓励企业发展长租公寓的政策,而作为资源禀赋优势明晰的国有企业先行先试,不仅积极将原有旗下闲置用地进行整合,推出多样化的长租公寓产品,还在土地市场上竞拍租赁市场用地,预计未来国企将在租房租赁改革中起到越来越重要的作用。

趋势三: ATJ纷纷合作各地政府,推出官方租赁平台

在2017年下半年住建厅联合几部委共同下发住房租赁试点改革方案后,各地政府纷纷开始搭建各种地区的官方住房租赁平台,在此过程中,阿里,腾讯,京东以及银联都有涉及,几大互联网巨头承担了部分城市的长租公寓官方租赁平台的系统搭建项目。依托互联网企业的技术优势,各地官方租赁平台得以迅速搭建完成,随着住房租赁市场的持续发展,官方租赁平台的流量也将逐渐增加,有望成为几大互联网企业新的线上线下流量的重要入口。