一、板块整体判断

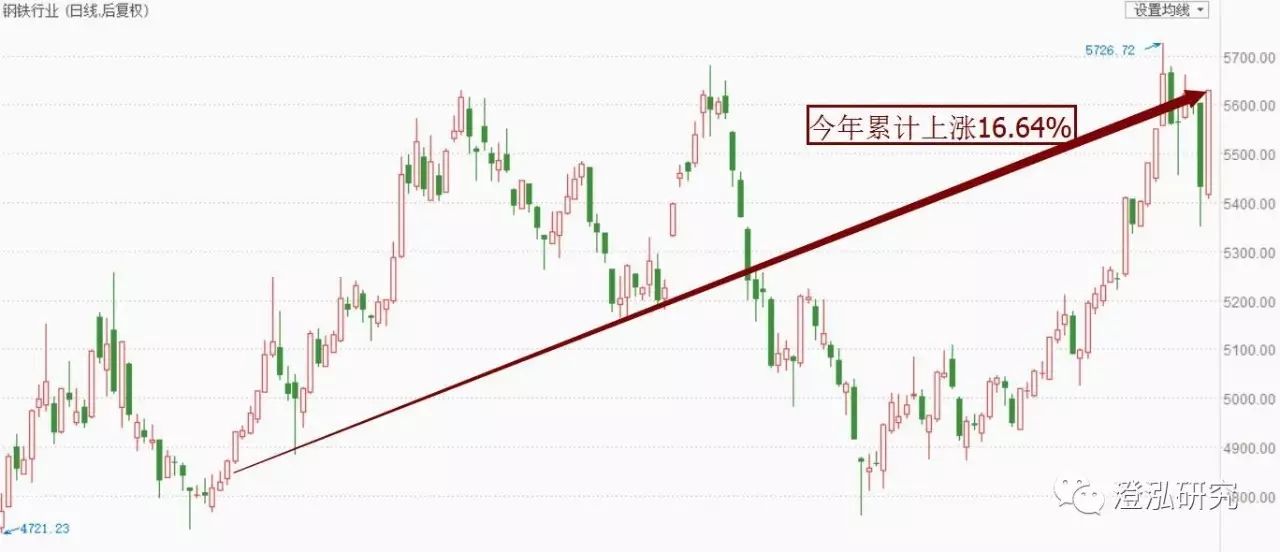

或许你还不知道吧!今天钢铁股整体大涨了3.68%,走出了“

阳包阴”的走势。

今年以来,该板块已经累计上涨了16.64%,比银行板块的表现还要好。

从政策角度来看,工业供给侧在今年才算是正式开始落地,而且落地过程中伴随着强大的推动力,所以整个工业体系吃到政策红利也不奇怪(这里仅指那些正规大企业,非法企业和小企业么,就只能被牺牲掉了)。

当然虽然是整个工业体系吃红利,但改革也要一步步来,所以最终钢铁做为一个工业的中游,但国民经济的上游产业就成为了第一批拆红包的行业。

其实选钢铁切入也很简单,因为我国钢铁行业的集中度相对较高,而且是工业“承重柱”产业之一(另一个石油),同时这个产业和其它产业不存在什么博弈(其实是和他博弈的那些产业都没什么强力背景,搏不起来)。

二、板块内部分析

既然是工业供给侧这么“政策化”的行为,那明显可以确定的一条吃肉主线就是亲儿子优先,也就是央企优先,不论是在行业内产能并购整合还是订单数量、质量上,央企都会占到优势。

同时还得说一句,钢铁板块市值最大的是宝钢股份,本身就是个央企,而且他还是个扶得起的儿子,自身的技术、人才积累非常不错,这可能是因为上海这个城市的市场化程度比较高,所以虽然是国企中的国企(央企),但宝钢的内部竞争相对比较充分,自然技术和人才的底蕴也就比较深厚,不是个败家儿子。

说完政策方面的判断,说说行业内部的上中下游。每个行业都是一个小体系,就像我说钢铁在工业体系内可以算上游,但放到国民经济里只能算中游一样。钢铁内部也分上中下游,其中铁矿采选算上游,各种板材算是中游,特种钢构件算是下游,其中真正受益供给侧改革的就是铁矿采选和各种基础板材。

钢铁下游的特种钢构件由于行业太过细分,导致市场不大,所以不需要供给侧改革这么宏观的政策切入,一般会选择让市场自由调节,而且其实供给侧带来的上中游涨价,实际压榨了下游的利润。

另外有一种特殊的钢材必须单独拎出来说,就是螺纹钢,拎出来的原因在于螺纹钢是这轮钢铁涨价的实际带动者。螺纹钢本身是建筑中的基础组件,所谓“钢筋混粘土”里的钢筋就是螺纹钢。综上,在遇到主营是螺纹钢的企业的时候需要特别注意。

我们这里总结一下钢铁板块从基本面出发的吃肉思路:央企背景、主营板材(主营螺纹钢加分)、估值合理(30PE以下)。

三、优势标的和技术分析

这一块的逻辑很简单,就是按照上面列出的三大原则选出一批股池,然后具体分析其中优势标的的技术面走势,看看那些值得投资或者投机。

1、央企背景

这一部分我看来看去都可以说成是“宝钢和他的小弟们”,所以我先拎出三个巨头,分别是:

宝钢股份、鞍钢股份、新兴铸管

。

三巨头中,

宝钢

是当之无愧的巨无霸,

鞍钢

其实就是小一号的宝钢,

新兴铸管

比较特殊,他是军工出身,所以主做特殊钢材,而且其主营业务中的运输收入占比很大。

所以我们在这里已经可以选出值得投资的一个标的,就是

宝钢

,同时把

鞍钢

加入备选投资标的。

新兴铸管除了主营太下游以外,最重要的就是他的一轮增发炒作太猛烈,目前可以说走在一个缓慢的下降通道中,放弃。

剩下的两只是央企参股,所以也算是央企背景,而且他们都是宝钢的小弟,一只在广东——

韶钢松山

,一只在新疆——

八一钢铁

。

仔细一看八一的主营是螺纹钢,所以他在这轮炒作中才能涨的如此猛烈,而且新疆板块是今年红利堆积地之一(剩下两个一个雄安,一个大湾区),所以这里把

八一钢铁

加入投机标的。

韶钢松山

放弃,除了上面说的以外,另一个原因是他PE太高,看看

八一钢铁

这一轮涨了80%,结果动态PE还不到20。

2、地方国企背景

这一块是钢铁的重灾区,简直就是姥姥不疼妈妈不爱的典范,不仅数量多,还各种没亮点,所以在我看来这一帮地方钢铁国企就是来做啦啦队的,我们开始分析。

首先扔掉PE上天(30以上)的

*ST华菱

(这就是先亏损戴帽后立刻扭亏,吸引资金炒作,天坑,不知道要埋多少人)、

包钢股份

(游走在戴帽边缘)、

山东钢铁

(游走在戴帽边缘)、

抚顺特钢

(抢不过国企大哥就和民企抢肉,结果被民企揍得生活不能自理的傻儿子)、

安阳钢铁

(下一步就是包钢和山钢)、

*ST重钢

(供给侧都救不了他,在捡钱的环境里持续亏损的傻儿子)、

*ST沪科

(我们中出了一个叛徒,钢铁里的投机分子,不仅搞不清自己主营方向,也搞不清自己还有多少钱)、

酒钢宏兴

(PE32,其实不算高,但他的主营已经不是钢铁生产了)、

柳钢股份

(相对上面来说算是好的了,毕竟PE只有33,但比剩下的高,而且没什么亮点给他加分)。

这样剩下的就不多了,一共9只,但这9只里的大部分都是那种国企老干部,这么多年也没什么起色,我们一个一个来:

首钢股份

(放弃,PE快到警戒线了,而且在北京市环境来说也吃不到政策的肉了)、

杭钢股份

(放弃,已经开始向贸易转型了)、

河钢股份

(备选投机标的,等雄安再来,而且PE还行)、

凌钢股份

(放弃,随大流还跟不上节奏,明显是炒二线补涨伪概念的)、

本钢板材

(放弃,随大流的二线补涨伪概念)、

三钢闽光

(放弃,螺纹钢主营很加分,但是这个庄的太明显了,感觉市值管理水平不高)、

新钢股份

(放弃,主营太杂,一个结合了太多概念的票,根本没办法预测他会跟哪一种概念)、

马钢股份

(备选投资,缩小两个级别的宝钢,但港资看好)、

太钢不锈

(备选投资,不是这一轮涨价的主要受益方,但这个PE很有竞争力)。

3、民企背景

说实话民企在这一波钢铁供给侧里很难吃到肉,而且有一点就是民企的主营基本都是钢材的特种加工,原则上和上面提到的央企、国企不应该用一种分析方法,并且供给侧改革坑的就是钢铁下游企业。