更多、更及时的干货内容,请关注扑克投资家网站

文 | 广发证券宏观组

潮汐智咖,

张静静

来源(公众号) | 静观金融

编辑 | 扑克投资家,转载请注明出处

核心观点

第一,美元货币体系包括四个层级。

第二,美元货币体系有两个定价基准:美元指数和美国基准利率。

第三,欧元区的成立可被视为美元货币体系的一次内部裂变。

第四,人民币影响力的上升和国际化导致货币体系至少在趋势上会进一步靠近“中心-卫星”模式。

第五,80年代以来美国利率处于趋势下行通道的背景就是美元基础货币创造能力弱化下信用的扩张。

第六,随着货币体系的演变和新的强有力的新定价因素的加入,原体系内生的全球利率的下降周期或将结束。

第七,中美利差可以作为我们理解未来一段时期全球资产定价再平衡的一条重要线索。

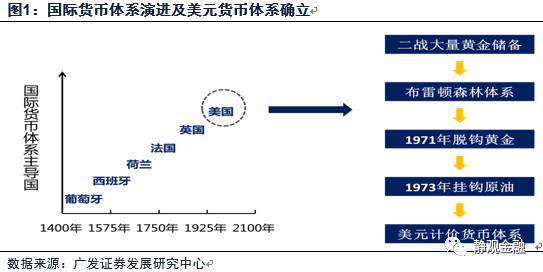

历史上评判强国的标准基本是土地面积、经济总量、人口、军事实力、科技创新能力以及综合影响力等方面。全球货币体系通常是由同期最强大经济体主导的世界货币系统。二战后美国在全球经济总量占比近半,加上自然、地理等优势,美国成为绝对强国,在经历了锚定黄金、与黄金脱钩、锚定原油的过程后,美元计价货币体系逐步确立。

到上世纪80年代,里根经济学为美国经济带来了新的活力,成为美元货币体系稳固的标识;1991年12月25日苏联解体既为冷战画上了句号,也成为美国及美元货币体系进入全盛时期的里程碑;1999年欧元区的成立以及2002年1月欧元的诞生带来了美元货币体系的内部裂变;2009年12月欧债危机爆发、2011年欧债危机升级以及2011年美国经济进入复苏通道令美元货币体系得以暂时稳定。

本世纪以来在加入WTO、加速工业化和城镇化等背景下,中国对全球经济贡献率已由2000年的6.67%提升至2013年27.80%(联合国统计司汇率法口径),且该指标在2007年首次超越美国,2010年-2013年稳定高于美国。加上金融危机后不断提升的人民币国际地位以及持续增强的科技创新能力,中国正在成为美元计价货币体系的变量。全球货币体系已逐渐由“美元货币系统”演变为“美元-其他定价货币”的“中心-卫星”模式。

美元货币体系的形成及发展

历史上评判强国的标准基本是土地面积、经济总量、人口、军事实力、科技创新能力以及综合影响力等方面。全球货币体系通常是由同期最强大经济体主导的世界货币系统。所谓国际货币体系,其书面定义是各国政府为适应国际贸易与国际支付的需要,对货币在国际范围内发挥世界货币职能所确定的原则、采取的措施和建立的组织形式的总称。但在现代金融体系确立后,国际货币体系又承担了为全球资产(不限于金融资产)定价的职能。

美国的自然地理环境为其成为强国带来了天然优势;二战后的婴儿潮为美国增加了7600万人口,令其在1961年占到全球人口的比重到达5.96%;作为二战主要战胜国,美国在二战结束时经济总量占全球比重近半,也令其实现了绝对的军事优势。此外,二战后美元货币体系的建立仍经历了四个阶段。

第一阶段:建立三大体系,同时锚定黄金。

1944年7月,罗斯福总统推动建立了三个世界体系:政治体系——联合国;贸易体系——关贸总协定,也就是后来的WTO;货币金融体系,即:布雷顿森林体系,同期诞生的世界银行及货币基金组织则均为现代货币系统中的重要运行机构。当然布雷顿森林体系的建立是由于美国拥有全球80%的黄金,也即:美元成为国际货币是黄金为其国际信用背书的结果。

第二阶段:货币体系自由化。

1971年8月15日,时任美国总统尼克松宣布美元与黄金脱钩。尽管布雷顿森林体系瓦解,但27年的国际商贸习惯和非美国家的大量美元外储反而助推了“自由”美元货币体系的诞生。除美元与黄金脱钩外,布雷顿森林体系(固定汇率体制)瓦解的最重要标志是象征自由贸易理论胜利的史密斯索尼安协议的达成,此后主要贸易国容许本国货币自由地与另一国货币进行浮动报价。自由贸易体系及浮动汇率制推动了1973年3月美元指数的诞生,助推了美元货币体系的成形。

第三阶段:自由贸易体系下锚定石油。

1973年10月石油输出国组织(OPEC)接受了全球石油交易以美元结算的条件,“石油美元”诞生,美元巩固了其全球贸易及全球支付功能,美元货币体系确立。

第四阶段:提升外储规模,稳固美元体系。

1981年里根经济学为美国经济带来了新的活力,成为美元货币体系稳固的标识;1991年12月25日苏联解体为冷战画上了句号,加上《北美自由贸易协定》、金融市场发展、信息时代化的出现以及后城镇化红利等因素提振,美国及美元货币体系进入全盛时期。

美元货币体系的运行机制

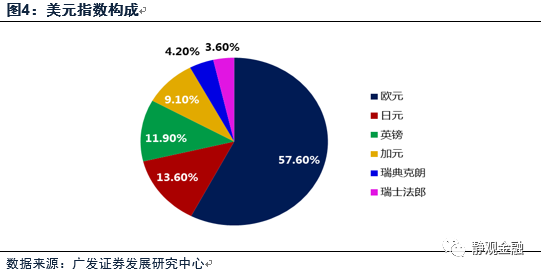

美元货币体系确立、特别是稳固之后,其运行依赖美元指数、美国基础利率两大基准和政治、贸易、金融三大系统。美元指数包括狭义美元指数及广义美元指数。前者是指ICE(洲际交易所)美元指数,根据美国对外贸易情况,1973年狭义美元指数由德国马克、日元、英镑、加拿大元、法国法郎、意大利里拉、瑞典克朗、瑞士法郎等10种货币的汇率加权平均构成。欧元推出后美元指数结构变为当前的模式:欧元(57.6%)、日元(13.6%)、英镑(11.9%)、加元(9.1%)、瑞典克朗(4.2%)、瑞士法郎(3.6%)。广义美元指数是指全贸易加权平均的美元指数,下文所称美元指数指狭义美元指数。

美元指数=50.14*(欧元兑美元-0.576)*(美元兑日元0.136)*(英镑兑美元-0.119)*(美元兑加元0.091)*(美元兑瑞典克朗0.042)*(美元兑瑞士法郎0.036)

美元货币体系的两大基准:美元指数&美国基准利率

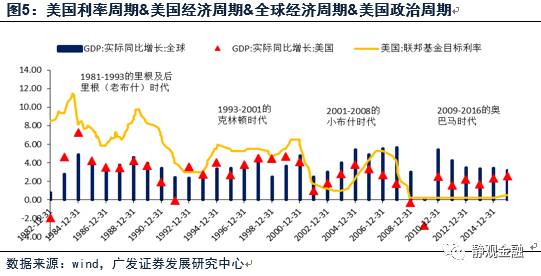

我们认为美元体系中的两个定价基准为美元指数和美国基准利率(或者美债收益率)。美元具有全球支付、结算功能,美元周期即为全球货币周期;美国利率周期即为全球信用周期。

观测联邦基金目标利率以及10年期美债等指标可知自美元货币系统形成至金融危机前,以美国基准利率实现的全球信用周期约为8年,这与美国经济周期及全球经济周期吻合,此外,与美国政治周期亦同步。但金融危机后美元系统的信用周期出现了“失灵”。

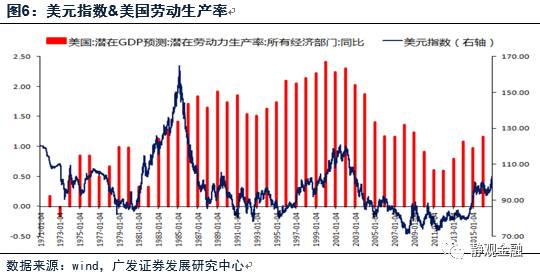

1971年至今美元指数经历了每16年为一周期的循环,此轮循环起点由2011年启动,目前已经进入上升周期的第六个年头。剔除政治因素(广场协议)影响,从根本上看美元指数运行周期代表的是美国劳动生产率的变化周期:上世纪80年代初期随着美国摆脱滞胀局面,劳动生产率重新上升,美元指数飙升;1985年2月在广场协议影响下,美元指数急跌,但即便剔除此因素影响,美元指数也将在随后几年出现回调;

1995年至2001年在科技创新提振下,美国劳动生产率再度回升,同期美元指数重拾升势;随着科网泡沫破灭,劳动生产率显著回落,美元指数也连跌10年;2011年后地产周期提振下美国劳动生产率有所回升,美元指数又一次进入上升周期。

事实上,2000年美国劳动生产率高于1985年,但第二轮美元指数峰值却低于第一轮,原因在于美国经济总量占全球GDP的比重已由1985年的36%降至32%,2015年仅为25%。由此可见,若未来几年美国经济总量的全球占比无法达到2001年的水准,则大概率美元指数峰值也将低于前次的高点121。

尽管美元指数周期与美国基准利率周期并不同步,但美元周期却嵌套着两个利率周期,换言之美元系统中货币周期嵌套着两个信用周期。由此美元货币系统就形成了“紧货币+紧信用”、“紧货币+宽信用”、“宽货币+紧信用”以及“宽货币+宽信用”四种模式。图7所示,美国利率周期与全球经济周期形成了共振,可以理解为全球信用周期较为同步或者说传导机制非常有效。但全球货币周期却并不同步。

美元货币系统如何为全球资产定价?

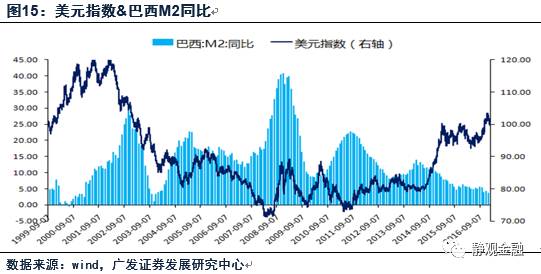

图9-15所示的6个经济体货币周期与美元周期的关系表明美元指数构成货币所属国的货币周期具有同步性,且与美元周期吻合(2001~2010年间欧元区货币周期与美元周期的背离表明美元系统在彼时受到破坏,2011年后美元系统重新稳固,详见后文),我们不妨将这些经济体与美国统称为“美元核心关联国家”;以中国和巴西为例的新兴经济体货币周期与美元周期呈现负相关;非美元指数构成的发达经济体货币周期,以澳大利亚及韩国为例与美元周期的关系则介于“美元核心关联国家”与EM之间。

这种差异性背后或有三点原因:

第一、“美元核心关联国家”之间的经贸联动最为密切;

第二、“美元核心关联国家”中除瑞典外,其余6大成员央行(欧洲央行、美联储、加拿大央行、日本央行、英国央行和瑞士央行)形成了流动性互换机制;

第三、“美元核心关联国家”成员国均可以本币进行海外融资,而非“美元核心关联国家”、特别是EM国家的海外融资多以美元或者“美元核心关联国家”成员国货币实现,美元指数下行周期EM积累大量美元负债,一旦美元转入上升周期必然进入去杠杆阶段。综上,“美元核心关联国家”货币周期与美元周期同步,而EM则相反。

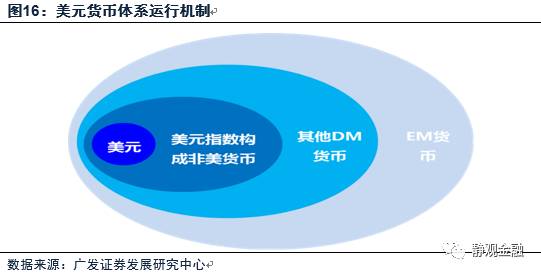

由此,美元货币系统包括四个层面:第一层次是美国,第二层次是构成美元指数的非美货币所属经济体,第三层是其他发达经济体,第四层是新兴经济体及其他国家。

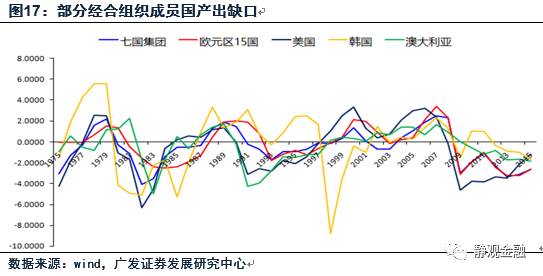

货币周期和信用周期的同步性,导致“美元核心关联国家”的经济周期(GDP和通胀)几乎同步,也即其产出缺口周期同步,其中G7的同步性最强,但同为经合组织成员的澳大利亚及韩国就没有形成类似的共振。

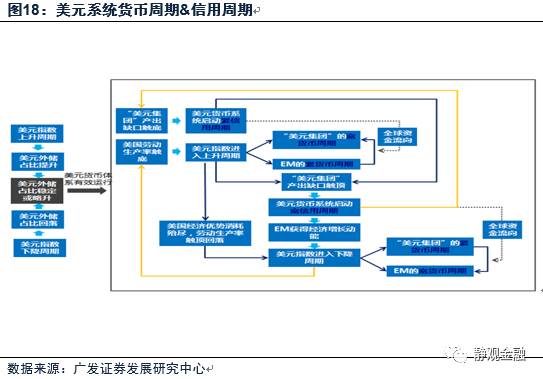

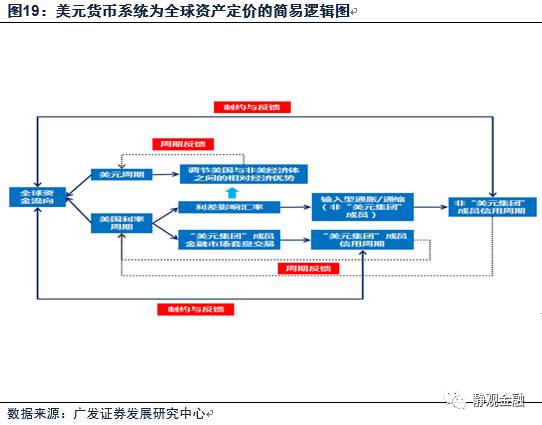

我们认为美元货币系统是以“黄金”为信用锚、以“石油”为贸易锚,以“技术”为经济锚,其运转机制如图18,并通过全球政治系统(联合国)、经贸金融系统(各种贸易协定、世界银行、IMF等)完成美元系统货币周期和信用周期的运转。美元货币系统通过汇率和利差两个机制为全球资产定价,其逻辑如图19。

美元货币系统无法永续运转的根源——全球货币周期的失衡

尽管上世纪70年代美元货币系统建立以来,全球主流经济体都运行于此系统之内,以至于自周期已经被美元货币系统建立的货币周期和信用周期牵引,但

美元货币系统仍有本质缺陷,主要表现为“美元核心关联国家”内部失衡与外部失衡。这种失衡也是导致系统性风险爆发——全球或者局部经济(金融)危机——的根源。

美元系统的失衡

前文所述,每一轮美元周期为16年,但并非对称式的“8年上升周期+8年下降周期”,而是6年上升周期+10年下降周期。从货币周期的视角理解:“美元核心关联国家”均为服务业主导的发达经济体,其整体经济增速不及工业主导的新兴经济体,进而新兴经济体享受的宽货币周期跨度要长于“美元核心关联国家”;从债务周期视角解读:宽货币周期往往对应着加杠杆行为,对于无法完全以本币实现加杠杆行为的新兴经济体(海外债务一般以美元、欧元、日元、英镑等形式存在)而言,其加杠杆周期必然长于去杠杆周期。

但全球货币周期的不对称带来了“美元核心关联国家”内部和外部的双重失衡。

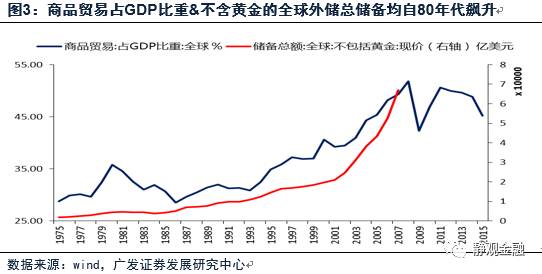

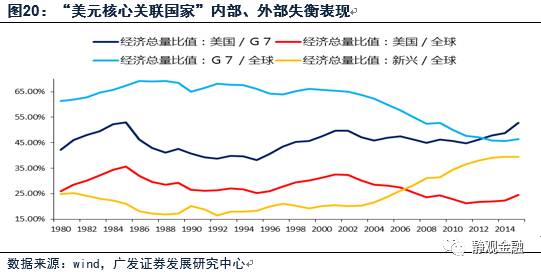

内部方面。尽管“美元核心关联国家”中的非美经济体(欧洲主要经济体、日本、加拿大等)与美国的货币周期和信用周期同步,但美国的货币周期与美元周期同向、“美元核心关联国家”中的非美经济体的货币周期与本币汇率周期反向。由此,“美元核心关联国家”货币上升周期中,非美成员由于汇率相对美元贬值而无法获得更多的资金流入;“美元核心关联国家”货币下降周期中,非美成员却受到了本币汇率抬升的压力。1980年至2000年,美国经济总量在G7中的占比变动与美元周期一致,但在2000年之后这种变化不再同步。

外部方面。由于所处经济阶段的差异,新兴经济体及发展中国家的经济增速本就高于“美元核心关联国家”,再加上货币周期的倾向,以至于经历两轮美元周期后,新兴经济体及发展中国家经济总量占全球比重显著上升,而“美元核心关联国家”的该项指标大幅回落,美国经济总量占比也明显低于美元货币系统建立初期。

美国及“美元核心关联国家”经济总量占比的下滑导致美元货币体系下的货币周期和信用周期的传导不畅,这是金融危机后全球信用周期“失灵”的主因。

美元货币体系系统性风险的爆发及信号

美元货币体系系统性风险经验信号一:紧货币+紧信用

上世纪70年代至今,全球有7个经济增速换挡的典型案例:日本、德国、台湾、韩国、墨西哥、巴西和菲律宾,前三个换挡成功,韩国上半场出现风险下半场平稳过度,后三个则跌入中等收入陷阱。日本德国台湾的换当期分别是上世纪70年代、上世纪70年代前后,和上世纪80年代末期;韩国转型的上半场对应1996-1998年;

失败的墨西哥、巴西、菲律宾的换挡时间分别是上世纪80年代初前后。很显然,日本和德国的经济换挡期处于美元货币系统构建前期和初期,尚未受到该系统的影响;台湾经济换挡期对应着美元货币系统的“宽货币+宽信用”周期;韩国转型的上半场对应着货币系统的“紧货币+紧信用”周期,好在下半场迎来了“宽货币+宽信用”周期;失败的墨西哥、巴西和菲律宾的经济换挡期则对应“紧信用+紧货币”周期。

此外,1997-1998年亚洲金融危机、1991年12月苏联解体前夕(1988-1989年)全球都处于非“美元核心关联国家”的“紧货币+紧信用”周期;科网泡沫破裂前夕(1999-2000年),非“美元核心关联国家”也是处于“紧货币+紧信用”周期;2008年金融危机前夕(2005-2008年)全球则处于“美元核心关联国家”的“紧货币+紧信用”周期。

综上,一旦美元货币系统出现“紧货币+紧信用”叠组合就很容易爆发全球或者局域性经济、金融危机。这也是美元周期与美国利率周期不可能同步的重要原因。事实上,当下也属于非“美元核心关联国家”成员的“紧货币+紧信用”周期,但并未出现严重的区域性危机,这也反映了美元货币系统有效性的降低。

美元货币体系系统性风险经验信号二:美元指数同比增速过高

事实上,当非“美元核心关联国家”成员进入“紧货币+紧信用”周期,美元指数大概率会进入快速攀升阶段,由此对于美元货币体系系统性风险的预警还可以直接参考美元指数的同比增速。以美元实际有效汇率指数同比为例,1997年亚洲金融危机、2008年次贷危机到2009年欧债危机同期该指标都超过了10%,2015年该指标亦达到了预警水平。由于去年5月初美元指数曾跌至91,因此今年二季度该风险信号很可能再次拉响警报,但影响力或弱于金融危机前。

美元货币体系系统性风险经验信号三:利率曲线倒挂

2年期美债收益率是较为敏感的中短期市场利率,10年期美债收益率是全球资产定价基准之一。1971年美元货币系统建立以来只有四个阶段出现过二者的利差倒挂:石油危机期间及之后;冷战结束前;亚洲金融危机到科网泡沫期间以及金融危机前夕。只有短期经济过热/滞胀或者对未来经济极度悲观才有可能带来这种利差倒挂,极端情况对应的基本面也必然是极度异常的。

美元货币系统的二度破裂——内部破裂及外部脱轨

内部裂变——欧元的诞生

如前文所述,“美元核心关联国家”成员的货币周期与美元周期同步,但2001-2010年间欧元区的货币周期与美元周期则相悖。本质上是“美元核心关联国家”内部由美国一个核心向欧美两个核心切换的结果。简单地说,就是此前“美元核心关联国家”中的非美经济体相对美国而言,在经济总量、人口总量、土地面积、国际影响力等方便都微不足道,欧元区的建立改变了其内部关系。并且,欧元区黄金储备总和也高于美国。

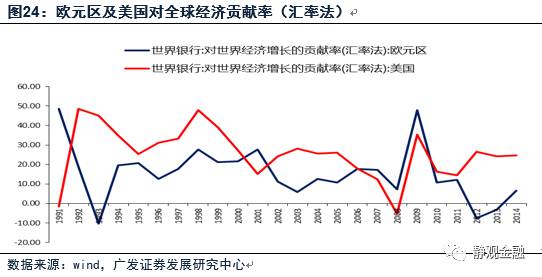

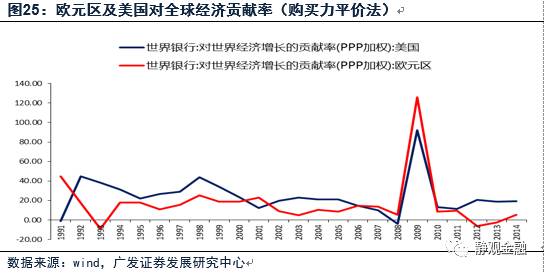

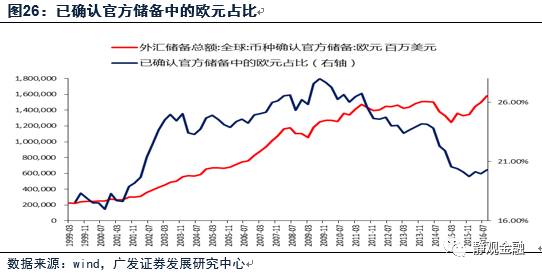

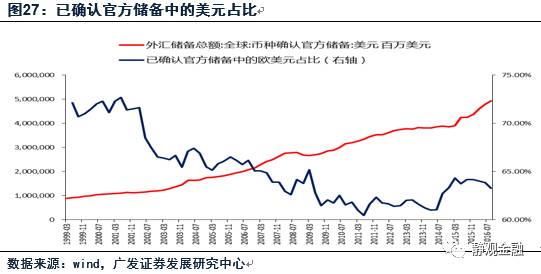

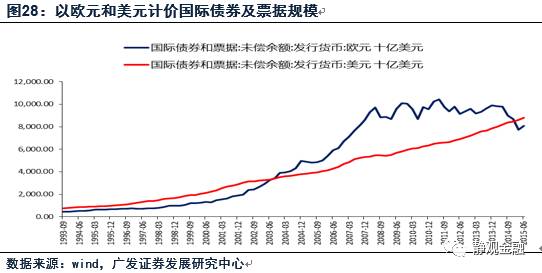

这10年间,欧元区的货币周期不再与美元周期共振,欧元区对全球经济增长的贡献率超越美国,欧元的外储占比不断提升,且此间全球经贸活动部分领域欧元的使用也超越了美元(图28)。

综上,欧元区的成立以及欧元作为该区域唯一法币的出现可被视为美元货币系统的一次内部裂变。但随着欧债危机的爆发对欧元区形成了全面重创:2011年美国对全球经济增长贡献重新反超欧元区、欧元在已确认外储中占比大幅回落、欧元区甚至出现解体风险。尽管欧元区的问题可以视为“美元核心关联国家”的问题,但却令美国在美元系统中的地位更加稳固,因此今年欧洲政治风险或许有利于传统的美元系统。

外部脱节——人民币国际化

金融危机和欧债危机在一定程度上解决了美元货币系统的内部矛盾,但却加速了外部脱节。以各种口径测算,金融危机前后中国对全球经济增长贡献都超越了美国,且由于中美所处经济阶段的差异,因此未来若干年内美国几乎无法在该指标上反超中国。这一趋势直接导致美元货币体系发挥世界货币职能的能力在弱化,为全球资产定价的能力亦在弱化,这也是迫使人民币国际化的宏观背景。

人民币国际化重大事件梳理

1. 2007年6月香港发行首只人民币债券;

2. 2008年1月上海期货交易所推出黄金期货,2013年7月推出黄金期货夜盘;

3. 2008年7月国务院批准央行三定方案,新设汇率司,推进人民币离岸市场;

4. 2008年12月以来,人民银行相继与新兴经济体乃至G7成员国央行签署双边货币互换协议;

5. 2009年3月央行表示,人民币跨境结算中心将在香港进行试点;

6. 2009年7月六部门发布跨境贸易人民币结算试点管理办法,我国跨境贸易人民币结算试点正式启动,次年六部门发布《关于扩大跨境贸易人民币结算试点有关问题的通知》;

7. 2012年下半年香港交易所推出人民币货币期货;

8. 2014年9月上海黄金交易所推出国际板;

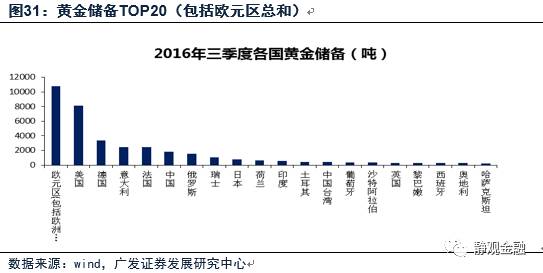

9. 2015年6月中国银行成为伦敦金银市场黄金定价行,当月中国央行开始增加黄金储备;目前建设银行、工商银行及交通银行均为伦敦金银市场黄金定价行,也即伦敦金银市场定价行中中国已经占4/13席,中国黄金储备规模仅低于美国、德国、意大利和法国;

10. 2015年推动的“一带一路”加强了人民币的国际结算和支付功能;

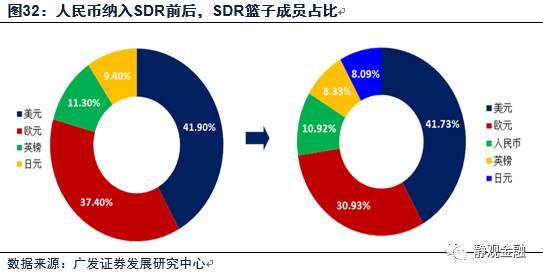

11. 2016年10月1日人民币纳入IMF的SDR篮子。

全球人民币资产总量正在增加

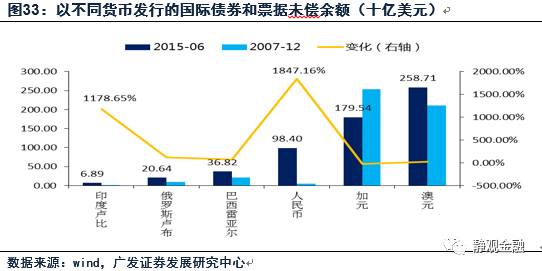

截止2015年6月,以人民币发行的国际债券及票据未尝余额为984亿美元,较2007年底增加1847.16%。总量上很可能在未来几年超越“美元核心关联国家”成员国加拿大,增速上为主要新兴经济体之最。

全球货币体系变化的可能影响

1980年至今美国基准利率和美债收益率处于长期下行通道的核心原因在于全球资产定价主导国——美国,乃至整个“美元核心关联国家”经济总量占全球比重持续下滑。换言之,该货币体系的基础货币创造能力变弱,只能增加信用创造——加杠杆——实现经济正常运转。金融危机后,这种派生机制出现问题,2014年6月欧洲央行推行负利率以及2016年1月日本央行加入负利率家族也均表明美元货币体系的信用传导机制失灵。美联储多次表达不会推出负利率也是对于美元货币体系的维护。

反向思维来看,若全球货币体系中加入新的经济体,全球资产定价出现新的因素,定价系统成员国对全球经济增长的总体贡献率回升,原有的系统将会有一个再平衡。若如此,则系统内生的全球利率的下降周期或将结束。同时这一过程也会对中国的货币政策产生一定影响,中美利差可以作为我们理解全球资产定价再平衡的一条线索。

扫描下方二维码

去

潮汐社区

,直接勾搭美女智咖张总