过去50年来,金融资本是公司领导者眼中最宝贵的资源。他们努力让每一分钱都花在最有前途的项目上。20世纪80、90年代,一代企业管理者中最流行的,就是用资本最低预期回报率(hurdle rate,又称门槛比率)评估高额资本投入的价值。通用电气和伯克希尔·哈撒韦等企业,因为投资有道而广受赞誉。

但是,金融资本如今已变得充足且廉价,不再是稀缺资源。金融资本的分配能力已不再是可持续竞争优势的来源。

多数公司目前真正缺乏的资产,是将能够带来增长的创意转化为新产品、新服务和新业务的能力,而以金融为导向的传统战略投资方式,只会加重前者的稀缺。在决定战略投资排序时,过去的标准方法为的是限制潜在项目领域,鼓励公司投资符合高门槛比率的“稳妥项目”。在多数公司都急于增长的时代,这种方法挡掉了太多投资机会,也导致管理者对明显亏本的投资仍不愿放手。最终,企业累积了大量现金。管理者发现除了赎回股票,资金并无更好的去处。

在资本过剩年代,这种传统的长期规划和持续投资模式已经过时。企业需要全新的投资方式:降低门槛比率,放宽资本稀缺年代的那些限制。过去,企业一般会进行几项耗时多年的大型投资,现在要改为在不同领域、小额多次投资的方式,并做好失败的准备。企业要学会快速识别并放弃无望的投资,积极支持成功投资,将其培养为优秀企业。所处市场发展速度快的创新企业,已经开始采用这样的方式。资本廉价的年代,这种模式将成为各个行业的主要方式。只要资本继续过剩,这种战略的优势就会持续。据我们分析,未来20多年可能都会是这种情况。

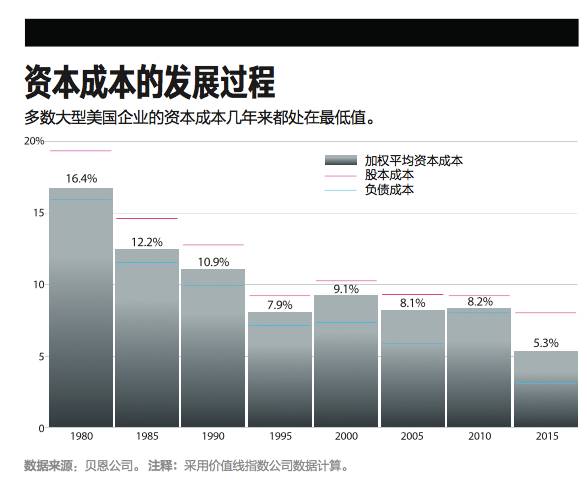

如今许多商业领袖在职业生涯开始的时候,正处于资本相对匮乏的年代,借贷成本高。20世纪80年代早期,美国联邦基金利率一直是两位数,企业债券和股票交易溢价很高。尽管在20世纪80年代末,股东要求的股票和债券回报率回落到“正常”水平,但资本成本仍然居高不下。我们的研究表明,对多数大型上市公司来说,加权平均资本成本,即WACC,在20世纪80、90年代超过10%。

但在2008年末的金融危机之后,世界发生了巨变。许多国家在中央银行的干预下,银行汇率创下历史新低。由于经济增长疲软,其后10年间情况并未发生太多改变。许多管理者认为,现在的利率环境是暂时的,未来会恢复过去的资本市场条件。但我们的研究结论却相反。

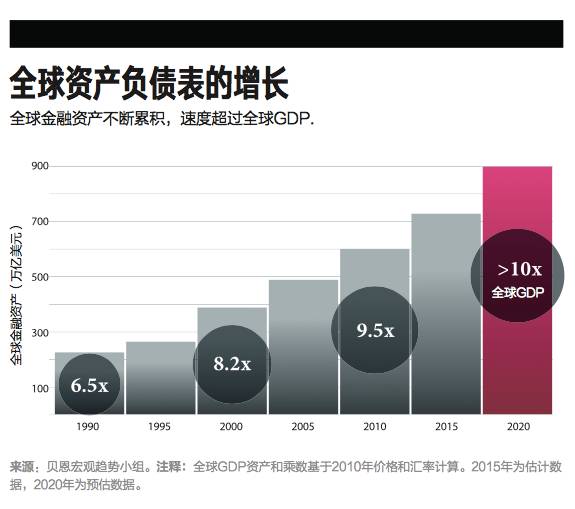

贝恩宏观趋势小组利用公开数据和专有经济模型,查看了全球资产负债表上的资产数量及规模随时间变化的过程。我们发现,全球金融资产(基本代表了真实经济条件下,可供投资或用于投资的资本情况)增速不断提高——从1990年的220万亿美元(约等于全球GDP的6.5倍)到2010年的600万亿左右(约等于全球GDP的9.5倍)。预计到2020年,这一数字将比现在增长50%,达到900万亿美元(按2010年物价和汇率计算),或者达到全球预计GDP的10倍左右。以这种速度,2025年之前全球金融资产将轻松超过1000万亿美元。

总体来看,持续影响这种趋势的有两个因素:

尽管发达经济体的增长前景相对较弱,但中国、印度等新兴经济体的金融市场才刚开始发展。我们的分析显示,2010年到2020年间,这些国家的金融资产增长将占全球40%左右。数据表明,2020年后很长一段时间内,新兴经济体将持续这种势头。

劳动力人口因素会加剧金融资产的过剩。在影响全球经济储蓄水平(vs消费水平)的因素中,45岁-59岁的人口数量至关重要。这个年龄段的人已经过了消费的主要年纪,在储蓄和资本累积方面较其他人群比例更高。这些位于“储蓄高点”的人群在2040年之前,占据全球人口很大比例,且数量不断增加,2040年后会缓慢下降。

综合上述因素,我们得出结论:至少到2030年,市场会一直处于资本过剩时期。过多资本追逐过少投资机会的情况会持续多年。

达到历史性低点的债券和股本成本(加上资产负债表上不断累积的现金流)让很多公司拥有非常低的资本成本。我们预计,对价值线指数(Value Line Index)的1600多家企业来说,资本加权平均成本目前在5%-6%之间,这一数值在20世纪80年代和90年代初期至少是10%。

资本充足且廉价时,企业要重新审视带来商业成功的潜在假设,并制定出新法则。贝恩的一些客户在思考战略和组织发展时,已经考虑到资本过剩的现实。它们的转变已初见成效,总的来说依循3条法则:

几乎所有大公司都会在进行新投资时,制定一个明确或模糊的门槛比率,也就是计划投资必须达到的最低预期回报率。如果超过这一比率,就启动投资;达不到则不予通过。在理想状况下,门槛比率须反映出公司的加权平均资本成本(可根据需要,进行差别风险调整)。

但对于很多企业来说,门槛比率一直高于实际资本成本。根据MAPI的调研数据,我们预计,多数企业的门槛比率和实际资本成本差距可达650至750个基点。结果,企业将太多投资机会拒之门外,资产负债表上现金堆积,很多公司宁愿选择回购普通股,也不针对生产率和增长进行投资。路透社在2016年研究了3297家美国非金融上市企业,发现其中60%在2010年-2015年间赎回了股票。对那些有股票回购计划的企业来说,在回购和股息上花的钱不仅超过了研发投资,也超出了总资本支出。

这里要指出的是,只有在公司普通股严重估值过低时,回购才会给购方创造价值。这种情况下的股票回购相当于低买高卖。然而,虽然管理者坚持认为公司的股票估价过低,我们的研究结果却并非如此。即便公司有充分的金融理由进行股票回购,这一举动也会向投资者发出信号,表明管理层的投资想法已经枯竭,相当于从经济上放手不管,让股东自己去寻找好的投资方向。

在新时期,领导者应该坚决支持将收益投入新产品、技术和业务的开发中。这是那些已回购股票的企业获得新的价格乘数的唯一方式,也是所有公司助力创新和加速增长的唯一方式。如果预期股票回报率是个位数,那么,对管理层来说,为投资者找到可能创造出更高回报的战略投资机会,应该并非难事。只要该投资创造的股本回报高于股本成本即可,我们估计,对多数公司来说大概仅需8%。

从资本稀缺年代遗留下来的做法是,企业不发展新业务和新能力,却不断对现有运营进行微调。在资本昂贵时期,企业更倾向于进行提高盈利率的投资,不太关注增长。过去几十年里,多数公司都进行了流程再造,包括采用六西格玛,“团队和层级(spans and layers)”等工具提高效率,减少浪费。但与此同时创新率有所下降。经合组织的一项研究表明,自2010年以来,标准普尔500的非金融企业中,近1/3的公司营收增长为零甚至负数。

新时期领导者想要获得成功,既要优化现有业务,又要对新的增长机会投入与前者相当(甚至更多)的关注。因为当资本成本这么低的时候,在促增长方面进行投资的回报远高于提高盈利率的投资。

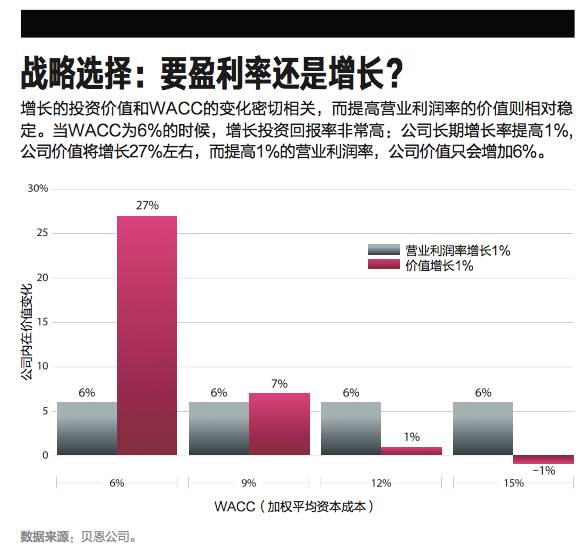

从上图可以看出,企业促进增长(而不是提高盈利率)方面的投资获益主要取决于资本成本。但现在WACC低于6%,对增长的投资明显超过对盈利率的投资(根据价值线指数企业的平均税前营业利润率判断)。利润提高1%,公司的平均价值仅会增加6%。相比之下,长期增长率提高1%,会带动公司价值提升27%——对于投资的资本来说,后者比前者价值回报高4.5倍。

如果企业想转换战略,关注增长,需要重新评估组织模式。全球最大的广告和营销服务机构WPP就是这么做的。WPP在优化现有业务的同时,不断寻找增长机会,在非传统领域和新地区进行了几十项投资和收购。结果,公司收入从2011年的161亿美元增长到2015年的190亿美元,营业利润从19亿美元增长到25亿美元。

WPP成功的关键是采用了CEO马丁·索雷尔(MartinSorrell)称为“水平状态”的组织模式。传统的行业模式中,抢夺客户全球业务时只有单一机构能够参与竞争。而WPP为客户提供了一个内部市场,客户可以从中选择WPP旗下许多不同种类的营销服务。不同的业务部门组成客户团队,通力合作。这样的团队已有约50个,参与员工4万余人,为WPP贡献了1/3的年收入。每个团队都由公司一位客户主管管理,WPP借此协调所有工作。这让客户在拥有选择优势的同时,还能通过合作伙伴掌握业务全貌。这种方法让每个部门都能做自己最擅长的业务,包括数字广告、公共关系、市场分析等。WPP的高管也因此有机会在数字市场、高速发展地区以及数据投资管理等新领域,进行大胆的战略投资。除了制定正规流程、鼓励业务创新外,企业还可以采用非正式流程,奖励持续的业务拓展。

在公司的基因中融入持续性发展并非易事,过去企业因为不够专注和过度多样化遭到不少打击,但这并不是逃避挑战的借口。投资真正的增长机会向来充满风险,管理者必须学会欣然接受失败。正如财捷公司和Paypal的前CEO比尔·哈里斯(BillHarris)所说:“褒奖成功很容易,但我们觉得,肯定那些出色的失败更加重要。”

在资本过剩年代,领导者有机会做出更多尝试,对表现出色的投资继续加码,剩下的则放弃。换言之,如果钥匙价格很低,在决定要走哪条路之前不妨多开几扇门。

想在新时代胜出,管理者须转变每笔投资都是长期投资的想法。他们必须停止向自己和同事证明,他们能准确预测未来,以及某项业务5年或10年后的表现。管理者应当专注于判断某项投资能否像实验一样,产生价值。若实验没有成功,他们可以(也应该)做出调整。如果公司将投资视做实验,可以解脱出来进行更多投资,超过竞争对手的反应速度,在快速变化的市场中尤为如此。

以谷歌的母公司Alphabet为例。2005年以来,Alphabet投资了众多新公司。有一些非常出名,例如YouTube、雀巢、谷歌眼镜、摩托罗拉手机、谷歌光纤和自动驾驶汽车。另一些则比较鲜为人知(日常食品配送、共享图片、某项网络车险比价服务)。其中一些投资取得了成功,另一些则败北。但CEO拉里·佩奇(Larry Page)并没有对失败的投资纠缠不休,而是很快放弃了它们。公司因此得以进一步测试其他投资机会,并对有前途的新公司加倍投资。过去3年里,Alphabet关闭了智能家居公司Revolv和车险网站Google Compare,“暂停”了谷歌光纤,并将摩托罗拉移动公司卖给了联想。

同一时期,该公司增加了云服务和谷歌X实验室的众多新项目投资,包括电子隐形眼镜,以及通过平流层气球为农村地区提供高速移动互联网的服务。并非每项投资都获得了回报,但在这种“伟大实验”的思维方式引领下,公司可以探索许多创新的想法,为利润增长创造新的平台。

经济学家保罗·克鲁格曼(Paul Krugman)有过一个著名论断:“生产率不能代表一切,但长期来看,它差不多就是一切。”如今企业要用更聪明的工作方法来提高生产率,而不是像过去那样只需要更努力就可以。企业想要提高产出,需要找到将资金投入、技术创新和新商业模式结合起来的更优解决方案。

但是,所有提高生产率的方式都要由人才来实现。因此在新时代,人力资本——时间、人才、公司员工的精力,以及他们创造和执行的创意,才是超级绩效的基础。毕竟一个优秀的想法就能让公司多年处于业内优势地位。例如苹果手机。很多日常的优秀创意虽然小,却可以让公司将竞争对手甩在后面。

不过,伟大创意不会凭空出现。创意来自工作高效、能力卓越、对工作有热情和创造性的个人和团队。企业若继续将重点放在管理金融资本上,时间、人才和精力这些真正稀缺的资源就无法更好地发挥作用。很多公司的组织构架、流程和实践耗去了大量时间,影响了绩效,让企业损失了近四分之一的生产力水平。即便提高雇员质量及其工作积极性,也只能弥补一小部分产出损失。

换言之,人力资本已成为竞争优势的根本来源。在管理金融资本的基础上,精心严格管理人力资本的公司绩效远超过其他公司。真正严格管理人力资本的企业,生产率较其他公司平均高40%。这些公司受组织阻力的影响较小,在吸引、配置和领导人才方面更有效,能更加充分地利用人才的独特技能。最后,公司可以通过出色的领导力和任务型文化,更好地释放员工可自由支配的能量。优秀的企业最终会拥有巨大的生产率优势,创造出比行业平均值高约30%-50%的营业利润率。随着这种差距的累积,最佳公司和其他公司的价值差距也在不断拉大。

迈克尔·曼金斯(Michael Mankins)卡伦·哈里斯(Karen Harris)戴维·哈丁(David Harding)| 文

迈克尔·曼金斯是贝恩公司旧金山办公室合伙人、公司组织部门主管。卡伦·哈里斯是贝恩宏观趋势小组总经理,在纽约工作。戴维·哈丁是贝恩波士顿办公室 顾问合伙人、全球并购部门前主管。

牛文静 | 译 蒋荟蓉 | 校 钮键军 | 编辑

本文有删节,原文参见《哈佛商业评论》中文版2017年3月《资本过剩年代的战略》(Strategy in the Age of Superabundant Capital)。