导读:债市扛过了季末,却没等到春天。监管风暴来袭,对银行资产负债表冲击不可低估,信用债配置系统性收缩,信用风险溢价上行,调整压力渐增,信用市场将在风雨中摇摆。

1.1 周度策略观点:监管风暴来袭,2013历史重演,信用恐是重灾区

债市扛过了季末,却没等到春天。上周资金利率全线宽松,央行在连续14天暂停OMO后,于周四、周五重启逆回购。尽管债市扛过了季末和MPA冲击,但却没等到春天。受银行监管风暴来袭、社融超预期回升等冲击,债市明显走弱,曲线平坦化上移,长端利率债反弹5-9bp;信用债调整幅度略小于利率,3-5Y期上行3-5bp,1Y回升1bp左右,信用利差整体压缩, 城投债表现强于产业债。

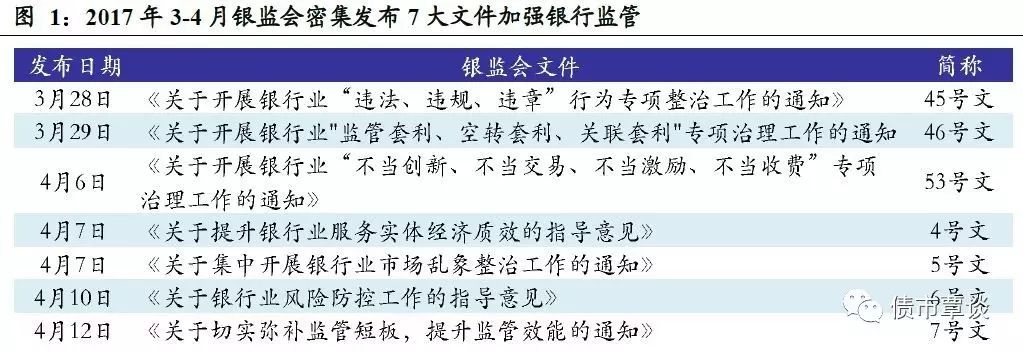

银行监管风暴来袭,将成为主导未来2-3个季度风险偏好和流动性的核心变量。两周以来银监会密集发布7大文件,对银行同业、理财、投资和信贷等业务做出严厉规定,其细致全面程度前所未有,标志着金融业尤其银行去杠杆提速,核心影响主要有:

广义信贷扩张面临持续放缓,影子银行全面退潮,在整体去杠杆环境下,经济有一定下行风险。事实上,前2月固定资产投资资金来源已从上年5.8%骤跌至-8%,剔除房地产的其他行业资金来源更从3.2%降至-16.4%,在密集政策发布后,银行需花大量精力应对监管审查,资金避险倾向上升,风险偏好明显降低,广义信用扩张将持续收紧。

监管加剧资金脆弱性,银行负债端不稳定性加大,但资管机构面临的赎回风险和流动性压力更大。不少中小银行是以同业和理财扩张支持资产增长,在同业、投资和理财业务全面收缩后,由于资产端相对刚性,银行短期对资金需求仍在,负债端不稳定性加剧。银行在资产负债表腾挪时,往往会首先压缩流动性较好的同业、债券类资产,尤其是对非银机构敞口,导致非银产品面临很大赎回风险和资金成本上行压力。

银行委外和信用债配置需求面临系统性下降,信用利差有上行风险。同业与理财业务缩表、银行风险偏好下降对于信用债明显不利,尤其对低评级债,面临需求大幅弱化和违约风险上升的压力。此外,年初很多银行16年亏损的委外产品发存单续作,但如果监管强制要求回表,仍不排除遭遇大规模赎回、集中抛售和钱荒重回等一系列交易踩踏冲击。

本轮监管严厉程度超越MPA,对银行资产负债缩表冲击不可低估,央行也将坚持中性偏紧信号加速金融去杠杆。MPA考核对银行的惩罚机制和约束力不足以直击命脉(主要是差别准备金利率、SLF利率+100bp、取消一级交易商资格等),但这轮监管银监会重罚多家机构,监管威慑显著加强、严肃问责。不少银行对部分违规底层资产和业务的担忧明显加剧。

但强调的是,监管层仍会在金融去杠杆和维稳之间作出平衡木上的权衡,投资者毋须过度恐慌。银监会要求6月12日前报送自查报告,11月30日前完成整改问责,给于银行近半年资产调整期,短期监管风暴发酵对情绪冲击大于实质,投资者毋须过度恐慌,但银行资产负债缩表恐会延续2-3个季度,流动性收紧和利率上行风险仍不容小觑。

1.2 周度信用专题:银行监管文件对债市影响全解析

1、债市之殇:银行监管风暴来袭

银行监管风暴来袭,金融去杠杆提速,中小银行将花大量精力应对监管自查,风险偏好骤降。上周银监会密集发布《关于银行业风险防控工作的指导意见》、《关于开展银行业监管套利、空转套利、关联套利专项治理工作通知》等7大监管文件,附件细则更发布上百项自查内容,直指近年来“金融创新”的各项核心业务模式。这标志着自2012年以来,以金融自由化、影子银行繁荣、资管理财猛增为特征的银行资产负债扩张迎来分水岭,在密集政策发布后,银行需花大量精力应对监管审查,息差压缩、规模缩水,未来一段时间金融机构的日子将愈发艰难。

其中,与债券投资有关的主要内容有以下几项:

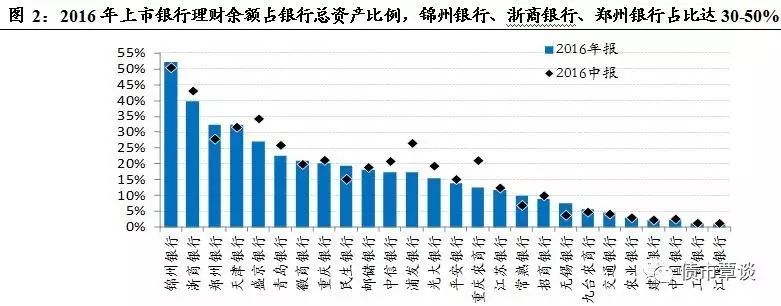

对“理财空转”监管升级,直指4大典型模式:同业理财扩张、非银机构委外加杠杆、加久期、加风险,同业理财购买同业存单扩张,借道理财进行各类监管套利。过去几年,理财是银行最主要的表外资产,受监管约束小,成为影子银行扩张最为迅猛的领域,16年锦州银行、浙商银行理财余额占银行总资产规模高达40-50%,监管新政标志着理财过度繁荣与过度杠杆趋势将被遏制,预计不少中小银行理财尤其同业理财规模面临大幅缩水。

同业空转将原形毕露,遭遇清理:政策重点关注1)吸收同业资金,对接理财、资管计划,进行carry套利+加杠杆;2)借道同业投资,为他行提供通道业务;3)借道同业,续增资产负债,少计资本、掩盖风险等;4)发行大量同业存单扩张,投资同业理财、委外投资、债市投资,加剧期限错配和流动性错配,拉长资金链条。新政要求严控同业业务增量,对批发性融资高的银行实行“一对一”贴身盯防,督促控制规模;做实穿透管理,要根据基础资产性质,准确计量风险、足额计提资本与拨备,禁止多层嵌套。这标志着,不少股份行和城商行依靠“同业激进扩张+大规模委外和非标”模式将遭遇全面清理与退潮。

信贷与不良“出表化”将面临资本、拨备、资产减值等大幅计提。监管重点直指几类经典模式:1)通过各类理财、资管计划实现不良、信贷出表;2)借同业、票据、理财等业务,隐匿信贷资产,规避资本和风险监管;3)利用非标转标,突破理财投资非标的上限;4)利用假买断、假卖断、附加回购承诺等模式,将资产违规出表。这将给广义信贷增速扩张和银行资本、拨备等的达标带来显著冲击。

债券投资严控杠杆,穿透底层资产。监管新政要求将债券投资纳入统一授信,包括通过SPV、表外理财等方式进行的债券投资也需纳入统一监测范围,坚持“穿透管理”和“实质重于形式”原则,掌握资金真实投向和底层债券的信息、风险、交易等,严格控制杠杆,严格评级准入标准,做好债券投资久期管理,明确委外投资限额等。

2、银行监管风暴对市场影响全解析

1)影响之一:广义信贷大幅收缩,影子银行全面退潮

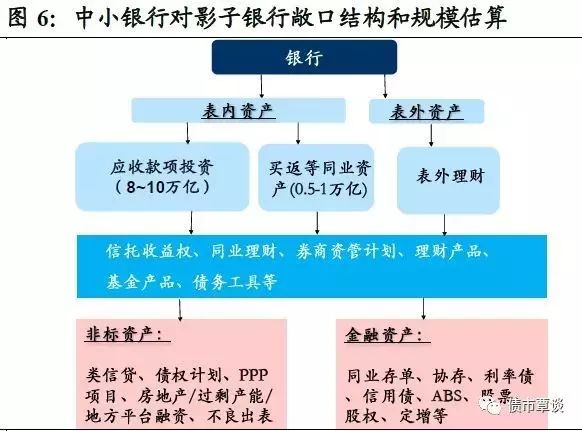

2015年以来中小银行影子银行敞口急剧扩张,通过同业、理财、投资和票据等业务,实现资产、风险和不良出表化,2016年多数中小银行的投资类资产逆势扩张增速达50-60%,占生息资产比重达到40-50%,甚至超越传统信贷。中小银行影子银行敞口风险的急剧增长主要体现在三类资产上:应收款项类投资,主要通过理财产品、信托计划、资管计划、收益权等对影子银行敞口急剧扩张,总规模达到8-9万亿;买入返售类同业资产,项下主要是票据、同业理财、货币基金等流动性较好的资产,部分票据和同业理财的标的资产与银行信贷、不良出表等有关联,成为影子银行体系的一个链节,总规模为0.5-1万亿左右;表外理财,是银行最主要的表外资产,受监管约束小,成为非标、票据、委外债券投资等迅猛扩张的影子银行领域。

严监管的冲击强于紧货币,银行监管全面收紧,政策决心强硬,对广义信用扩张造成持续压缩,影子银行全面退潮。对银行行为而言,严厉监管惩罚措施的直接冲击要强于央行紧货币的间接影响,广义信贷扩张面临持续放缓,在整体去杠杆环境下,经济有一定下行风险。事实上,前2月固定资产投资资金来源已从上年5.8%骤跌至-8%,剔除房地产的其他行业资金来源更从3.2%降至-16.4%,在密集政策发布后,银行需花大量精力应对监管审查,资金避险倾向上升,风险偏好明显降低,广义信用扩张将持续收紧。

2)影响之二:资金脆弱性加剧,银行负债端承压,但资管机构的赎回压力更大

监管加剧资金脆弱性,银行负债端不稳定性加大,不少中小银行是以同业和理财扩张支持资产增长,资金同质性强,远不及一般性存款稳定,在同业、投资和理财业务全面收缩后,由于资产端相对刚性,银行短期对资金需求仍在,负债端不稳定性明显加剧,对存款的争夺加剧,最近一些大的股份行资金也明显趋紧,对协议存款的争夺需求升温,报的量价均显著走高。信用扩张则流动性松,信用收缩则流动性紧,银行在资产负债表腾挪时,往往会首先压缩流动性较好的同业、债券类资产,对流动性资产的挤出效应将加剧波动风险,

银行表外风险资产回表,对资本、拨备计提的增加,将增加对超储的消耗,债券配置资金降温。尤其中小银行面临的超储下降压力更大,抬升了银行体系的资金成本,只有到金融去杠杆后期,广义信贷扩张大幅下降,信贷派生存款也相应减少,银行体系的超储才会逐步“衰退式宽松”。银行资产负债管理部门一般遵循“以负债定资产”的思路,超储加速消耗导致银行部门对债券的配置力度将明显降温,近期一级招标需求趋冷、利率总体走高,也反应了这一调整影响。

资管机构面临的赎回风险和资金上行压力更大,对资产的“质押融资便利性”价值更加重视:银行在资产端调整时,往往首先压缩对非银金融机构敞口,非银的资金拆借成本仍处高位;受同业、理财和银行委外收缩的冲击,不少非银资管产品面临很大赎回风险,面对资金进出的巨大不确定性,资管机构和产品对资产流动性的重视程度明显提升。即使当前AAA企业债与国开债利差有40bp左右,处于2012年以来历史分位数50%,但考虑到质押借钱和赎回变现的难易程度,资管机构对NCD、中短期利率债等的避险价值、流动性贮藏价值仍十分重视。

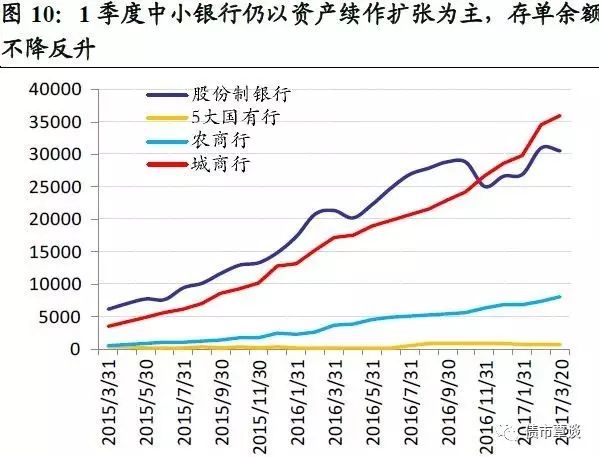

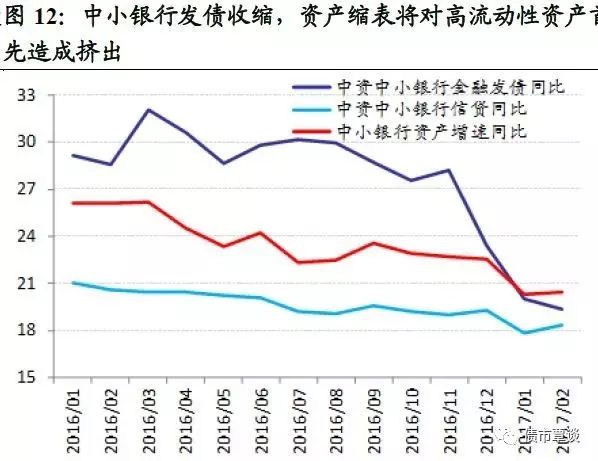

1季度银行同业存单发行4.98万亿,城商行、农商行存单余额不降反升,未来1-2个季度,银行面临存单到期和资产缩表双重压力,4-6月同业存单月均到期量在1.2-1.4万亿之间,续作压力仍然艰巨,银行要么选择继续滚动续作,但面临负债端成本进一步上升,息差不断缩窄压力;要么在资产端卖断、抛售处置,缩减总规模。对银行而言,这两个调整方向均较为痛苦,虽缓慢但方向确定,资产负债表的平稳收缩调整显然是一种美好期望,但实际中仍不排除会出现短期钱荒、刚兑打破、风险暴露和机构违约等“黑天鹅”风险事件。

3)影响之三:对机构债券投资的影响

2014年以来,银行理财与资管机构的配置需求是驱动债券长牛的“洪荒之力”,但随着监管风暴来袭,机构投资者风险偏好和债券投资行为将发生重大变化:

1)银行委外账户赎回压力加剧,新增委外大幅缩量。16年4季度以来,很多银行委外账户遭遇净值亏损,不少银行被迫发存单或新增理财资金对委外账户续作,想通过持有到期扛过净价亏损,或增加投资高票息资产抵补账户亏损。但在严监管压力下,部分银行在未来1-2个季度或加大委外赎回,引发浮亏变实亏,资管账户也面临大规模赎回、集中抛售、交易踩踏等冲击,风险偏好应声而下,流动性管理安全为上。

2)基金、券商等资管交易账户,对现金类资产和具有“融资便利性”资产的价值更重视。尽管银行业遭遇监管风暴,但银行毕竟处于资管产业链的上游,在资金方更为强势,而基金、券商、私募等委外机构,面临大额赎回的不确定性和流动性压力更甚,只能调仓增持NCD、中短期利率债、交易所可质押信用债等品种,对于资产流动性和“融资便利性”价值的关注更强于绝对利率或相对利差的保护空间。

3)不少中小银行风险面临恶化,需关注NCD投资和交易对手方的机构信用风险。本轮严监管对过去两年激进的中小银行冲击最猛烈,不少银行投资、理财资产已占到总规模的40-50%,部分债券委外已遭遇净值浮亏,资产刚兑打破,缩表、资本和拨备计提压力很大,未来部分金融机构的信用风险将大幅上升,加剧分化。

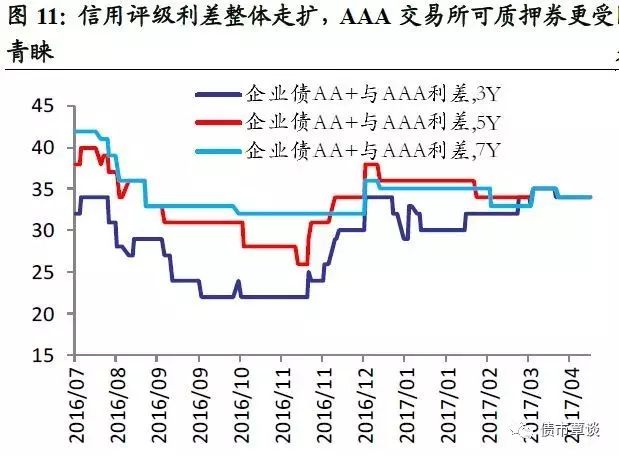

4)信用债需求面临系统性下降,信用利差上行风险加剧。同业与理财业务缩表、银行风险偏好下降对于信用债明显不利,尤其对低评级债,面临需求大幅弱化和违约风险上升的压力。此外,为避免“穿透监管”风险,银行也将提高底层资产的信用评级要求,低评级、高风险的信贷、债券、PPN、私募债、资产证券化等面临排查抛售,需求持续弱化。

5)配置vs交易,资产价格是边际定价而非存量机构决定。尽管利率债性价比正逐步抬升,资产周期的轮动正从增长转向避险,但时间上未到。大行、农商行、保险等贷存比较低的机构配置意愿虽上升,但未来1-2个季度,金融机构资产端缩表对高流动性资产的挤出冲击,才是边际定价的矛盾关键。

4)影响之四:实体融资不平衡加剧

信用供给收缩,但企业对外部资金需求仍然强劲,直接导致融资不平衡加剧:

信用收缩首先挤出的是民营部门,17年企业内部现金流骤降风险不大,但外部融资现金流有断裂风险,国企、行业龙头、基建项目和地方重要性企业(就业、税收等)更易受到银行表内信贷支持,债转股、混改、供给侧改革等也都利于金融资源集中,而民企融资和景气度遭遇下滑。

房地产、两高一剩、地方政府等限制领域的变相融资遭严控, 银行同业、理财和投资类非标主要流向这些产业限制领域。但监管新政严禁银行信贷借道建筑业或其他行业投向限制行业,禁止通过同业、理财非标等变相融资,融资需求大幅受到抑制。

部分变相流入一二级资本市场的资金也将原形毕露,遭遇清理。监管要求一律穿透优先劣后的产品结构看到底层资产,过去部分银行自营、同业、理财资金通过假股真债、优先劣后等复杂产品结构参与资本市场,也将原形毕露、遭遇清理,资本市场风险偏好整体下降。

5)影响之五:平衡木上的监管博弈

本轮银行监管风暴,威慑力强于MPA,银监会出手重罚多家机构。上周银监会官网上挂出《银监会加大监管处罚力度》,17年1季度银监会作出行政处罚485件,罚没金额1.9亿元,监管力度显著加强,在密集发布的新政中,惩罚措施也进一步升级,提出可采取“责令暂停业务、停滞批准开办新业务、停止批准增设分支机构、责令调整董事及高管”等。而与之相比,MPA考核对银行的惩罚机制和约束力不足以直击命脉,MPA主要激励机制主要是差别准备金利率(现行利率为1.62%,上下10%奖惩),更严厉的措施包括央行对不达标机构提高SLF利率100bp,取消一级交易商资格、取消从央行直接获得MLF资格(很多中小行本来也没有)等,将明显改变MPA对一些中小银行实质性约束力不足的局面。

但监管层仍会在金融去杠杆和维稳之间作出平衡木上的权衡,一旦监管倒逼引发银行资产端风险大量暴露、资管账户交易踩踏甚至钱荒冲击,对经济增长和金融稳定造成显著负面冲击的话,则监管执行也会出现一定调整。本轮银监会要求6月12日前报送自查报告,11月30日前完成整改问责,给于银行近半年资产调整期,仍以发现、摸清和规范存量资产风险、严控新增的基调为主,短期监管风暴发酵对情绪冲击大于实质,投资者毋须过度恐慌,但银行资产负债缩表恐会延续2-3个季度,流动性收紧和利率上行风险仍不容小觑。

1.3 “债券通”有望年内开通,对外开放再提速

“债券通”有望年内开通,最快7月落地。4月11日李克强总理在回见新晋香港特区长官林郑月娥时表示,年内将推出内地与香港之间的“债券通”,进一步密切内地与香港的交流合作。而4月10日港交所正式推出“中国财政部5年国债期货合约”,成为全球首只对离岸投资者开放的在岸利率产品,离岸国债期货推出时间超出市场预期,意味着“债券通”筹备推出时间也有望全面加速,最快或将于香港回归20周期的7月份落地,债市对外开放步伐进一步提速。

“债券通”如何通?所谓债券通,是指允许境外资金在境外购买内地债券,这意味着境外投资者可以在港交所或场外OTC市场直接交易内地债券,而不需要在境内商业银行开立账户。并同时可以在金管局旗下的债务工具中央结算系统CMU账户完成托管和交易,甚至长远还有望进行回购交易获取短期流动性。我们预计,“债券通”推进可能分为三个阶段:首先,放松境外资金在境外购买内地债券(先银行间市场后交易所市场);其次,实现资金清算“互通”,将银行间债券市场的交易、清算、托管系统与离岸香港清算机构相联通,以便利境外资本流入银行间市场;最后,实现双方投资者买卖对方交易所上市的债券。

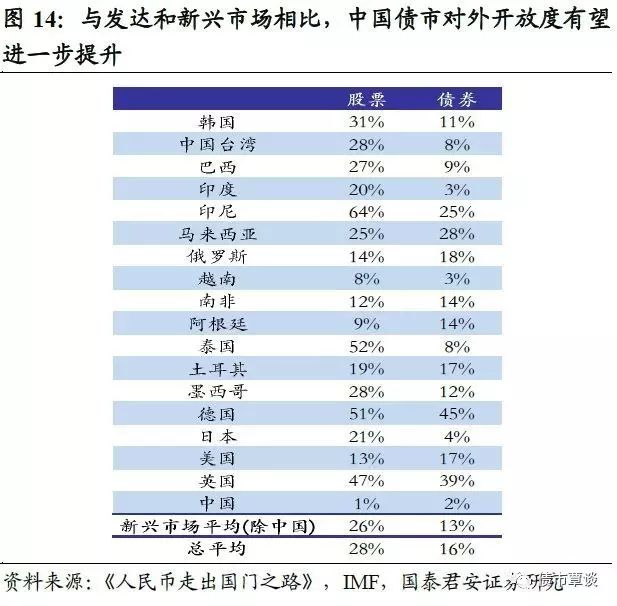

额度控制是关键,外汇方面仍会有限制。事实上,2016年以来银行间市场已全面放开了境外银行、保险、证券和基金等非央行机构进入内地银行间市场投资,并简化管理流程,不设单家机构限额。但对于境外投资者而言,最大的担忧仍是内地政策变化风险和资金进出顺畅与否。而“债券通”优势在于客户可在香港对口银行开立现金账户和投资账户,负责货币兑换,无需在境内开立账户,但初期阶段,“债券通”预计以北上资金为主,仍会有额度和外汇方面的限制。

落地时机是关键,提前落地有望抢占先机。未来1-2年中国在岸债券有望纳入全球三大债券指数,将吸引海外投资者加大对人民币债券资产配置力度,预计将会带来2500-3000亿美元资本流入。如果“债券通”在3季度提前落地,海外投资者将有机会通过“债券通”提前布局人民币债券资产,境外投资者的配置需求有望提前点燃。

中资企业离岸市场发债将进一步大幅提升。随着中国债市对外开放加速,尤其“债券通”落地后投资者群体进一步拓宽,预计中资企业包括城投企业去离岸市场发债规模继续扩大,2016年中资企业离岸债发行规模接近1200亿美元,未来供需两旺格局将支撑离岸债市持续扩容。

净融资大幅回升。上周(4月10日-4月16日)信用债净融资额整体表现为640.89亿。从各分项来看,短融总发行量为629.5亿元,总到期量为797.5亿元,净融资额为168亿,环比增加530.5亿。中票总发行量为404.5亿,总到期量为182亿,净融资额为222.5亿,相比上周增加193.5亿。企业债总发行额为66亿,总到期量为77.68亿,净融资额为-11.68亿,相比上周减少17.58亿。公司债的总发行量为285.3亿,总到期量为23.23亿,净融资额为262.07亿,相比上周增加94.67亿。信用债周净融资额为640.89亿元,比上周增加801.09亿元。

行业净融资额多数为正。从行业角度来看,上周共19个行业净融资额为正,其中建筑装饰、机械设备、房地产与采掘业的净融资额超过50亿元,分别为177.27亿元、65亿元、60.8亿元和51.8亿元。此外,钢铁、化工、电子、轻工制造和汽车的净融资额分别为48.26亿元、37亿元、31亿元、19亿元和15亿元。上周共7个行业净融资额为负,其中通信、公用事业、建筑材料和交通运输行业的净融资额分别为-100亿元,-54.7亿元,-52.55亿元和-13亿元。上周城投债的净融资额为-95.32亿元。

发行利率普遍上升。上周发行规模超10亿的债券的发行利率普遍偏高,上周信用债发行利差普遍高于估值。采掘行业中,17潞安MTN002发行利率为6.09%,高于估值181.21bp;17陕西能源MTN001发行利率为4.70%,高于估值43bp。化工行业中,17新华联控MTN001发行利率为6.00%,高于估值142.82bp。房地产行业中,17沣西债的发行利率为6.2%,高于估值148.1bp;17新城控股MTN002的发行利率为5.25%,高于估值54.91 bp。民营企业鄂尔多斯羊绒集团所发行的1年期短期融资券17鄂绒CP001发行利率为6.00%,高于估值187.41bp。

收益率短端和长端均上行,信用利差则多数下行。综合来看,上周各评级收益率呈现整体上行的趋势。AAA评级、AA+评级和AA评级的1Y收益率均上行1bp,3Y收益率均上行4bp,5Y收益率均上行5bp。AA-评级的1Y收益率上行1bp,3Y上行1bp,5Y收益率上行5bp。信用利差上看,上周各评级1Y和5Y的信用利差均全线下行,3Y的信用利差则多数上升。具体来看,AAA评级、AA+评级、AA评级和AA-评级的1Y和5Y信用利差分别下行3bp和4bp。AAA评级、AA+评级、AA评级的3Y信用利差上行1bp,AA-评级的信用利差下行2bp。

信用债成交量大幅上升。整体来看,上周信用债的成交量比前一周大幅上升,成交占比较前一周略有上升,上周信用债日均成交总量为813亿元,占比31%。企业债、公司债,中票和短融成交量分别为580.73亿元、206.33亿元、1280.60亿元和1963.12亿元。其中,企业债、公司债、中票和短融比上一周分别增加182.5亿元、80.36亿元、684.54亿元和1235.41亿元。从行业层面来看,共有19个行业的信用债成交量比上周有所上升,其中通信和机场的周度成交量比上周上升最多,为 2048.8%和1384.95%,而其它行业如石油开采、机械设备、有色、运输的周度成交量比上周分别增多535.67%、409.76%、408.89%、404.44%。

交易所个券收益率涨跌参半。从成交活跃个券来看,上周交易所收益率走势分化。房地产债中,16中建01下行22bp,15万科01上行60bp;城投债中,15道桥债下行28bp,15文山债上行26bp;高收益债收益率有涨有跌,其中16邢钢01上行75bp,而13魏桥01则下行173bp;高等级债中,16东集04上行371bp,15中南01下行135bp。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!