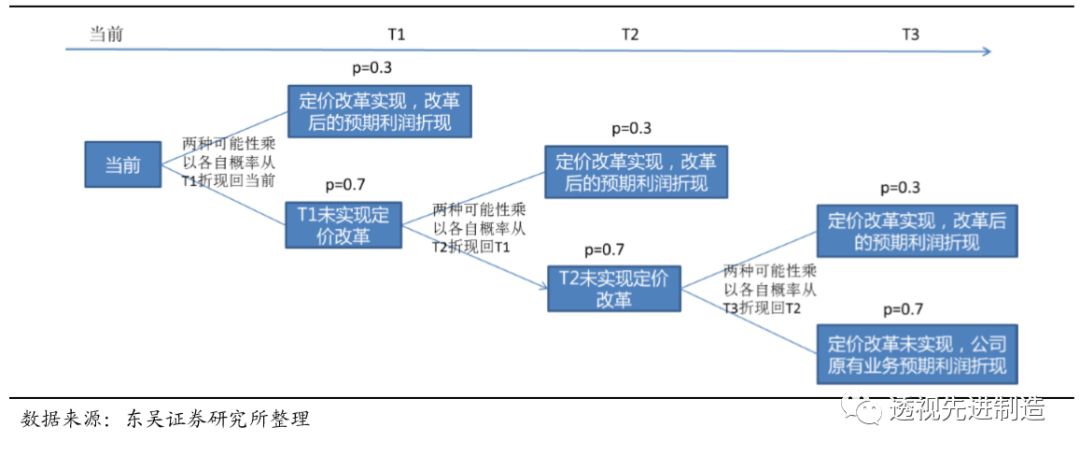

2.1. 模型原理说明

本文模型的基本原理是折现+三期二叉树,核心假设包括公司的业绩预测、期权兑现的概率、兑现后对业绩的影响、折现率等,后文会根据各公司不同情况有所调整,比如有的公司带有资产注入和定价改革双重期权,资产注入会考虑到股份增发等。

图3:定价模型原理

需要对模型进行说明的是:

第一,我们选用了归母净利润进行折现,一般情况下要得出公司的股权价值是用股权自由现金流折现,我们认为归母净利润和股权自由现金流本质上都反映的都是公司股东能够获得的收益,对于永续经营的企业来说,长期来看二者应该趋于一致,短期来看,利润比现金流更平滑、更好预测,即使使用现金流折现,在预测的时候也会做平滑处理,因此我们直接选用了归母净利润折现,算是对模型做了简化处理,2020-2021的利润预测采用wind一致预期,然后再假设未来10年的业绩增速和10年后的永续增长率;

第二,模型中的期权包括军品定价机制改革和资产注入(完整上市)两种。

早在2013年,总装备部就发布了《装备购置目标价格论证、过程成本监控和激励约束定价工作指南》,在新的定价方式下,装备价格=实际成本+5%×目标成本+激励(约束)利润,当实际成本在一定程度内低于目标成本时,企业将享受价差(目标成本-实际成本)的70%作为激励利润,而当实际成本高于目标成本时,企业同样要承担超支部分的70%作为惩罚。相比原来成本加成5%的定价机制,新的定价机制能够激励主机厂节约成本、提升利润水平,在新机制下,主机厂的利润率最高可达到8%-9%的水平。2013年以来,定价机制改革在不断推进,2019年3月,中航工业集团开展了2019年装备价格业务工作培训,该培训是在装备价格改革的背景下,宣贯定价议价新规则,帮助各单位积极适应装备价格工作的“新标准”“新要求”和“新工具”。目前主机厂上市公司的净利润率都在5%以下,我们认为随着定价改革的继续推进,主机厂的盈利水平将有所提升,由于具体的推进速度存在不确定性,我们在后文模型中保守设定的期权兑现概率在0.2-0.5之间。

资产注入和完整上市本质上都是上市公司收购或置换实际控制人的资产,区别在于本文中的资产注入是指上市公司收购利润体量较大的体外资产,显著增厚上市公司利润,一般会涉及增发股份,完整上市是指上市公司原有业务的某些环节仍在体外,比如中航飞机、中直股份,可能会采取置换+现金的方式,不涉及增发股份,完整上市后,上市公司也会获得体外利润,在体内会有一定的内部抵消,同时减少关联交易和原有的一些费用,整体上盈利水平也将提升。每家公司的情况有所不同,后文中我们将分别说明。

第三,为了简化模型,二叉树只设定三期,意味着若T3期权仍未兑现,则永远不会兑现,这样简化会导致折现结果是低估的,也更能作为安全边际来参考。

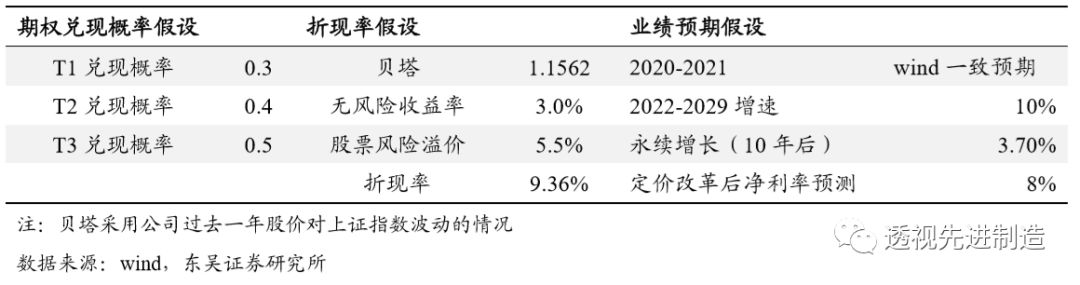

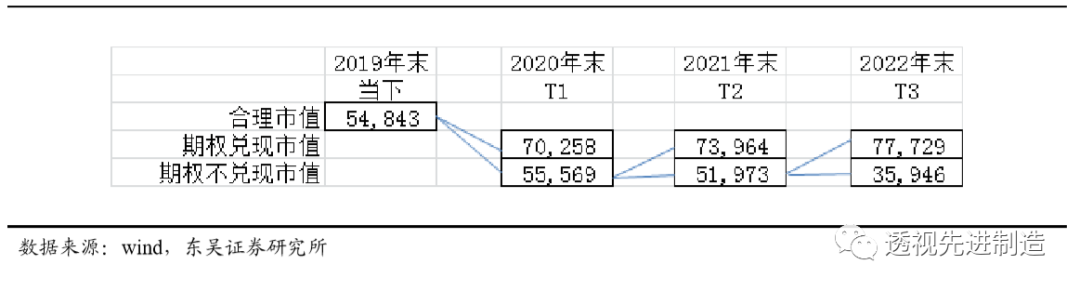

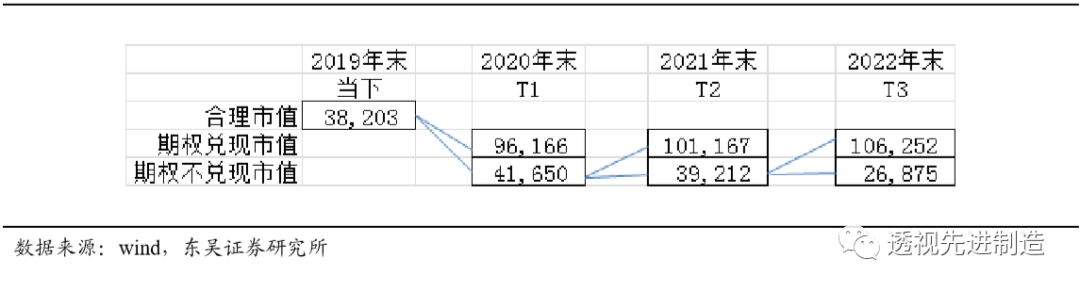

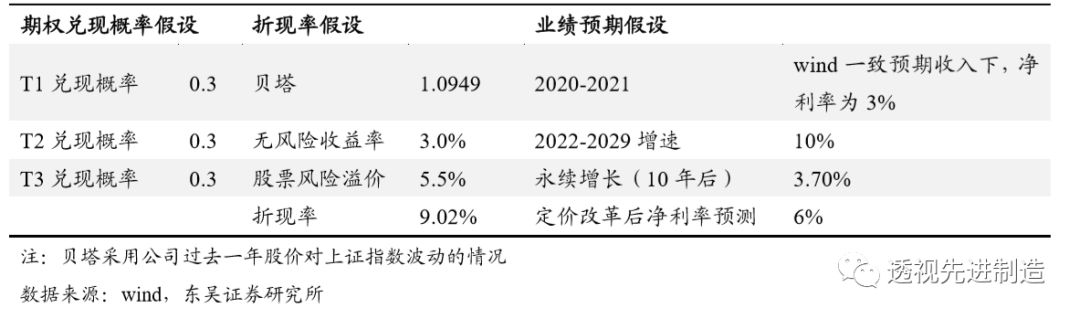

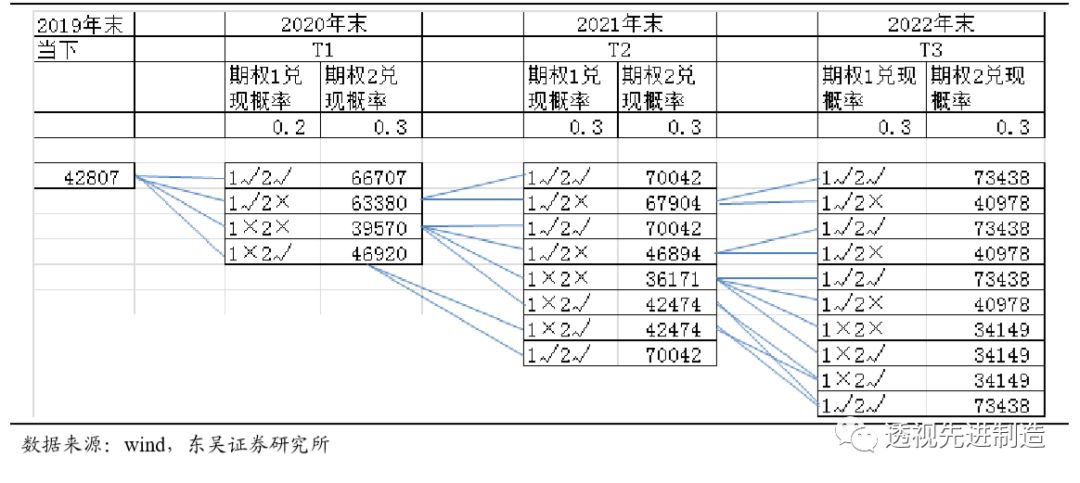

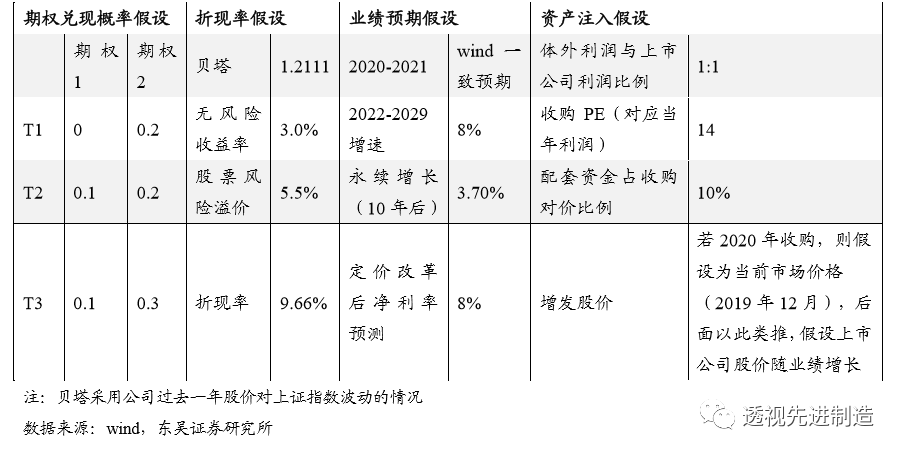

2.2. 中航沈飞

中航沈飞是目前唯一完整上市的军用飞机主机厂,并且实施了股权激励,公司治理在上市主机厂中处于较高水平。2018年公司净利润率为3.62%,未来随着军品定价机制改革,有较大提升空间,并且我们认为中航沈飞由于公司治理水平较好,未来对新机制的执行力和报表改善程度都有望高于其他主机厂。

表2:中航沈飞模型关键假设

图4:中航沈飞估值模型结果(百万元)

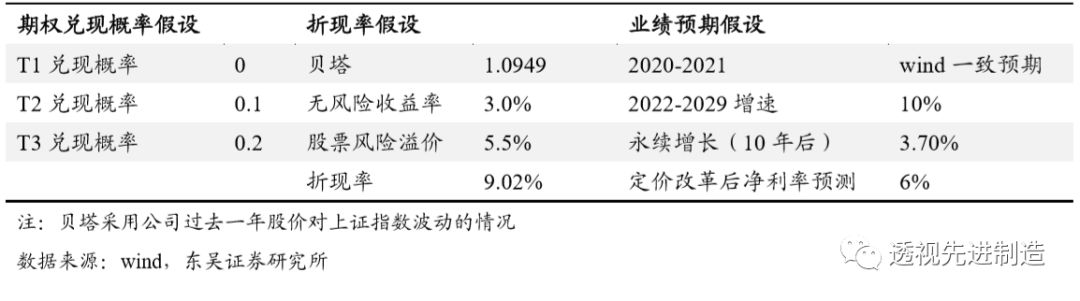

2.3. 中航飞机

中航飞机于2019年11月发布公告,拟将部分飞机零部件制造业务资产与中航飞机有限责任公司部分飞机整机制造及维修业务资产进行置换,拟置入上市公司资产为西安飞机工业(集团)有限责任公司100%股权、陕西飞机工业(集团)有限公司100%股权和中航天水飞机工业有限责任公司100%股权等,拟置入资产与拟置出资产的差额由一方向另一方以现金方式补足。

实现整机制造的完整上市,对于中航飞机来说,一方面能够减少关联交易,提高盈利水平(上市公司每年与西飞、陕飞有大量关联交易),另一方面整机制造业务完整上市后,未来才更有可能受益于军品定价机制改革。

我们分别在考虑重组和不考虑重组两种情境下对中航飞机的合理市值进行了测算,假设的区别在于,第一,在业绩预期方面,重组前2020-2021年采用wind一致预期净利润,对应的净利率为1.9%、2.0%,比起2019年前三季度1.72%小幅提升,重组后假设2020年起在wind一致预期收入下,公司净利润率提升到3%并保持稳定;第二,重组后定价改革期权兑现的概率高于重组前。

表3:中航飞机模型关键假设(重组前)

图5:中航飞机估值模型结果(重组前,单位:百万元)

表4:中航飞机模型关键假设(重组后)

图6:中航飞机估值模型结果(重组后,单位:百万元)

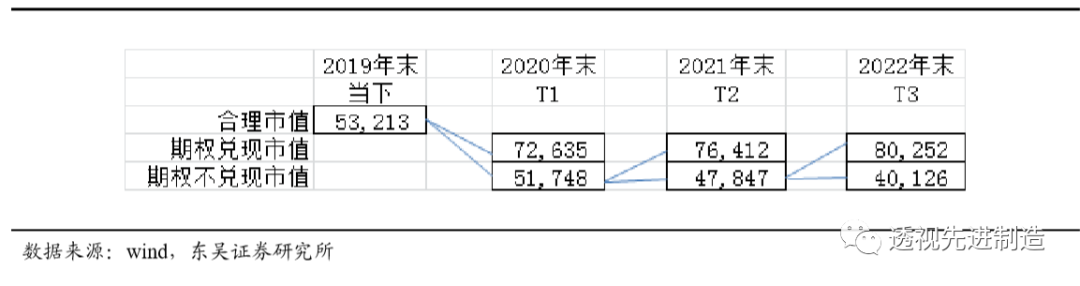

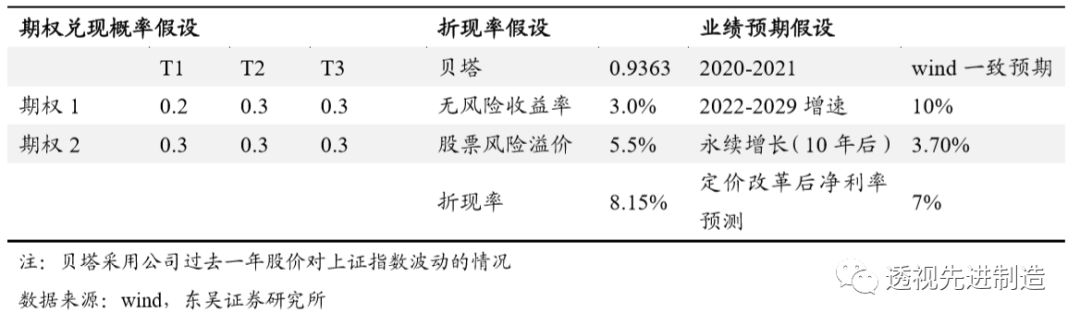

2.4. 中直股份

中直股份与中航飞机情况相似,有一部分飞机总装业务在上市公司体外,关联交易较多,因此中直股份带有两个期权,期权一是完整上市带来的盈利水平提升,期权二是军品定价机制改革。需要说明的是,我们认为只有整机业务完整上市才能受益于军品定价机制改革,因此若期权1不兑现,期权2兑现(军品定价机制改革政策落地),上市公司当期利润水平也不会提升。

2018年底。中航工业集团成为国有资本投资公司试点单位之一,2019年3月,中国航空工业集团资本管理部部长王学军在航空界两会代表委员媒体见面会上表示,航空工业集团将持续加快重组整合和产业布局调整。进行专业化整合,形成以核心单位为龙头的若干个航空制造产业集群。目前中航工业集团下属的主机厂上市公司中,中航沈飞已经完整上市,中航飞机也已发布公告拟完整上市,我们认为在集团持续推进资产整合下,中直股份也有望实现资产完整上市,因此在模型中假设2020-2022完整上市期权兑现概率为0.2,0.3,0.3。

表5:中直股份模型关键假设

图7:中直股份估值模型结果(模型中数据为市值,单位:百万元)

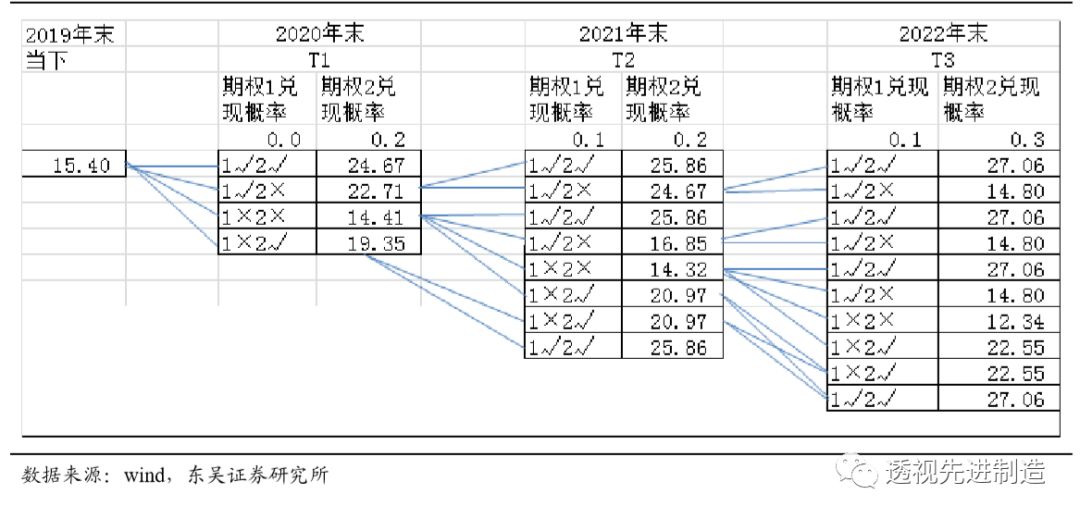

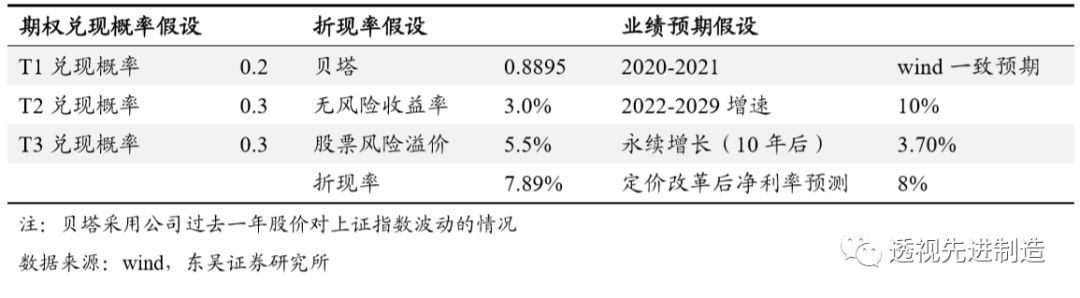

2.5. 内蒙一机

内蒙一机是完整上市的陆战装备整机厂,未来能够受益于军品定价改革,同时兵器工业集团下属的车辆类总装生产单位,除内蒙一机外,还有北京北方车辆集团有限公司、重庆铁马工业集团有限公司、哈尔滨第一机械集团有限公司、江麓机电集团有限公司,对内蒙一机来说有一定资产注入预期。因此内蒙一机带有两种期权,期权1是资产注入,期权2是定价改革,我们认为资产注入期权存在较大不确定性,并且一旦注入公司大概率需要增发股份,因此我们在模型中给予期权1较低的兑现概率假设(2020-2022年分别是0、0.1、0.1),并且考虑了增发股份的情况。

表6:内蒙一机模型关键假设

图8:内蒙一机估值模型结果(输出结果为股价,单位:元)

2.6. 航发动力

航发动力的上市资产完整度较高,预计未来能够受益于军品定价改革。公司于2019年8月公告发行股份购买资产预案,公司引入国发基金、国家军民融合产业投资基金、交银投资、鑫麦穗投资、工融金投、中国东方以现金及债权方式向三家标的公司黎明公司、黎阳动力、南方公司增资,国发基金、国家军民融合产业投资基金、交银投资、鑫麦穗投资、中国东方、工融金投合计出资65亿元。同时,中国航发以国拨资金形成的国有独享资本公积合计19.8亿元对黎明公司、黎阳动力、南方公司增资并取得其股权。增资完成后,航发动力拟分别向中国航发、国发基金、国家军民融合产业投资基金、交银投资、鑫麦穗投资、中国东方、工融金投发行股份收购其持有的黎明公司、黎阳动力、南方公司全部股权,发行价20.56元/股。若公司购买资产的对价与增资金额一致,则公司需增发4.12亿股,若考虑增发,按照我们测算的合理市值,公司合理股价应为23.81/股。

表7:航发动力模型关键假设

图9:航发动力估值模型结果(单位:百万元)