1. 金龙鱼主营业务所处行业逼近天花板,行业增长缓慢,商业模式近似于存量博弈。

2.

金龙鱼估值明显高于同行业竞争对手,盈利能力等财务指标却未见领先。

3.

在各大“茅台”中,盈利能力明显略逊一筹,市盈率却都差不多

4.

金龙鱼在销售端渠道下沉做的不够,与各大零售巨头存在一定的差距。

5.

套期保值和汇兑风险使得金龙鱼的业绩存在一定的波动。

3月23日晚,“油茅”

金龙鱼

公布上市后首份年报,虽然此前的业绩快报使得年报相关数据早有预期,但是3月24日开盘后,金龙鱼盘中一度大跌超6%。

从发行价25.7元,到火箭一般冲到145.62元,金龙鱼上市4个月就实现了466%的涨幅。凭借出色的表现,金龙鱼被资本市场尊称“油茅”,成功跻身“核心资产”之列。

荣耀背后,金龙鱼市盈率估值一度高达112倍,市净率估值一度高达9.5倍,看得同行业上市公司目瞪口呆。

春节之后,随着指数的回调,金龙鱼股价腰斩,但市盈率依然高达70倍,市净率依然有5倍。从过往业绩看,金龙鱼的盈利能力很一般,ROE最高的2017年也仅仅10%。

大象起舞?全是泡沫?“油茅”浪得虚名?

金龙鱼是我国粮油食品界的大鳄,其主营业务可以分为三大部分:食用油、大米面粉、饲料以及油脂科技。

食用油占营收比重45%,国内市占率稳居第一,市场份额达到38%,比第二名中粮和第三名鲁花市场份额之和还高。

饲料以及油脂科技占营收比重36%,其中饲料主要是利用公司榨油的副产物制作,由于目前饲料需求旺盛,这一块业务对业绩驱动较大。油脂科技主要包括食品工业和日化用品。

虽然金龙鱼在所处赛道都处于龙头地位,所占赛道都进入了缓慢增长甚至下滑的阶段,与其看成是一个增量市场,不如说是一个存量的博弈,不得不让投资者对金龙鱼的天花板有所顾忌。

金龙鱼所在行业增速放缓背后的逻辑很简单,中国人已经从食物短缺的困境中走了出来,人均能量摄入已经达到了饱和,人口增长又存在潜在的风险,行业增速放缓是情理之中。

在刚需极强的食用油和米面领域,金龙鱼都是细分行业的龙头,看起来“茅”力十足,不过估值方面似乎有待商榷。虽然很难找到能与金龙鱼完全对标的公司,但

克明面业

和

道道全

的业务领域高度重叠。

克明面业主营业务是面粉、面条,道道全主营业务是粮油深加工。从毛利率看,克明面业显著高于金龙鱼,道道全2019年之前毛利率高于金龙鱼,近两年毛利率呈下降趋势。但是成长性方面,道道全和克明面业收入增长率明显高于金龙鱼。

除了规模大,金龙鱼和同行相比,并没有表高人一筹的财务表现,但三家公司的估值却大相径庭。

从估值角度看,金龙鱼的估值要比同行的道道全和克明面业高出很多,虽然金龙鱼调味品业务的占比很低,但估值更像对标

海天味业

去的。

股价腰斩之后,金龙鱼的市盈率TTM依然高达51倍,价值回归的空间依然很大?

ROE天花板只有10% 成长性不足成硬伤

作为A股之“茅”,金龙鱼的成长性和其他“茅”相比,明显偏弱。对于一个企业而言,营收增长至关重要,一旦营收停滞不前,利润增长将面临天花板。

2019年,金龙鱼受猪瘟疫对饲料业务影响,营收增速只有可怜的2.2%;2020年金龙鱼营收增速达到14.16%,但近年来营收增速未曾超过15%,作为“油茅”,这样的增速表现略显差强人意。

作为一家营收超千亿的公司,2016年归属净利润只有5.11亿,由于基数低,造成了2017年净利润增速达到878的假象。2017-2020四年净利润分别为:50亿、51.3亿、54.1亿、60亿,3年净利润总计增长20%,年复合收益率只有6.27%。

如果真的是一家成熟期公司,业绩稳定,增速不高也好理解,但金龙鱼的业绩波动稍微有点大。比如2020年4季度,金龙鱼就给了资本市场一个大“瓜”。去年四季度单季度,金龙鱼营收549.29亿,同比增长20.9%,净利润9.11亿,同比减少约52.53%。

这样的营收和利润增速以及业绩稳定性,称之为“茅”似乎有点勉强。

金龙鱼的ROE很稳定,稳定的不高,过去五年最高ROE只有10.03%。各个行业中,很难找到净资产收益率比金龙鱼还低的“茅”了。

虽然金龙鱼算得上是质地较好的公司,但成长性和盈利能力上并没有过人之处。

盈利能力茅中最低 渠道下沉最不给力

春节前一个交易日,也就是抱团股泡沫刺破的前一天,

贵州茅台

市盈率73.29倍,“油茅”金龙鱼市盈率95.15倍,“疫茅”

智飞生物

市盈率110.37倍,“酱茅”海天味业109.69倍。几大“茅台”估值泡沫差不多大小,真茅台反而最小一些。

在几大“茅台”估值在差不多的条件下,金龙鱼的盈利能力有点刺眼。

从ROE角度看,金龙鱼仅为“真茅”、“疫茅”、“酱茅”的三分之一到四分之一,差不多的估值条件下,买金龙鱼明显性价比很低。

金龙鱼的盈利能力之所以不如其他几“茅”,与毛利率相差巨大有直接关系。就不和贵州茅台比了,即使和同处一个细分消费领域的海天味业比,也相去甚远。海天毛利率常年维持在45%以上,而金龙鱼只有8%-12%。

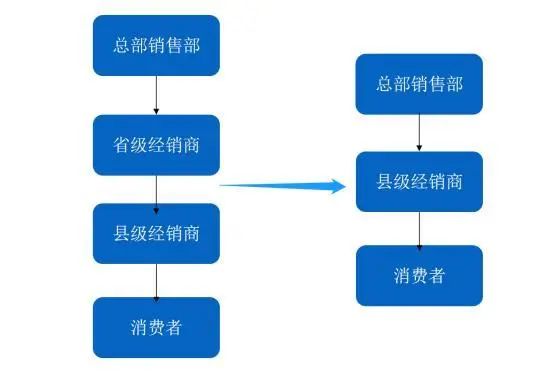

金龙鱼的毛利率为何这么低呢?这与其销售渠道下沉做的不够好有直接关系。

截至2019年,金龙鱼经销商数量4406家,覆盖超过130万终端,相比于

农夫山泉

、

康师傅

等快消品龙头,公司渠道下沉做的明显还不够。

虽然目前一二线城市大部分家庭都已使用包装油,但在全中国也只占30%,其他 不少城镇、乡村的家庭仍然在吃散装油,这部分人口数量大概7-8亿。

随着城镇化、消费升级不断推进,包装油将随着渠道下沉,拓展至三到五线城市、乡村等。

注:零售产品与餐饮产品差别不大,主要渠道不同导致包装规格不同

通过比较可以发现,金龙鱼部分产品的直销毛利率要比经销毛利率高很多,因为渠道下沉做的不够,很多钱被经销商赚走了。如果金龙鱼能够建立起垂直下沉触达各个场景的渠道,前途或不可限量!

渠道下沉上的不足其实可以理解,毕竟金龙鱼是外资企业,早期拓展市场时需要借助各地国营粮油公司的力量。时代不同了,随着市场越发开放,金龙鱼需要转变渠道发展方式,渠道下沉势在必行。

除了渠道下沉,金龙鱼渠道改革同样需要提上日程。公司在流通环节做得还不够,环节太多,有必要建立更加垂直的营销模式。

2017年至2019年金龙鱼的新增经销商的平均销售额迅速下降,从2017年的738万到2019年的439万。通常平均销售额下降不是好事,但金龙鱼不一样,因为终端客户越来越小,意味着金龙鱼的议价能力在逐步变强。

2017年至2019年淘汰的经销商和新增经销商比例为1:2到1:3之间,金龙鱼有意识把中间环节去掉,深入到市场。

如果未来金龙鱼能够摆脱渠道束缚,将定价权重新掌握在自己手中,就可以在终端售价不变的前提下,收入会有非常显著的提高,对其业绩增长会大有帮助。

套期保值年耗十亿 汇兑风险年年应对