聚辰股份获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

-

公司为集成电路设计企业,主营业务为集成电路产品的研发和销售,并提供应用解决方案和技术支持服务。

公司目前拥有EEPROM 、音圈马达驱动芯片和智能卡芯片三条主要产品线,产品广泛应用于智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域。凭借领先的研发能力、可靠的产品质量和优秀的客户服务水平,在国内外积累了良好的品牌认知和优质的客户资源,公司已成为全球领先的EEPROM芯片设计企业,业绩保持高速增长。

-

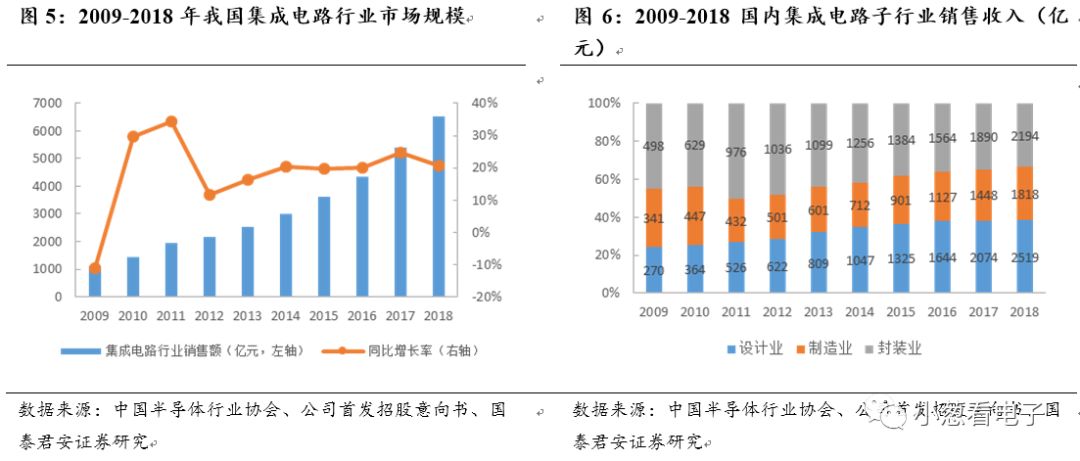

我国集成电路市场规模快速增长,集成电路设计业成为占比最大环节。

我国集成电路行业在需求和政策的驱动下快速扩张,市场规模显著增长。2009年集成电路行业销售额仅为1109亿元,2018年增至6532亿元,增长率高达489.00%。国内集成电路设计业销售收入占比稳步提高,从2009年的24.34%上升到2018年的38.57%,2016年设计行业销售额首次超过封测行业,成为集成电路产业链中占比最大的环节,国内集成电路产业逐步形成以设计业为龙头,封测业为主体,制造业为重点的产业格局。

-

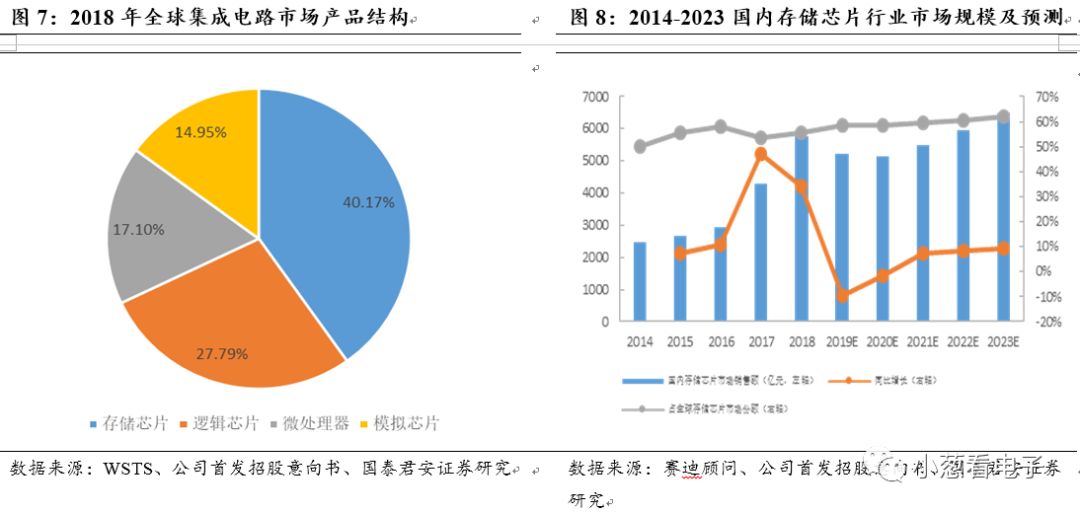

存储芯片成为集成电路销售额占比最高分支,EEPROM市场规模快速扩张。

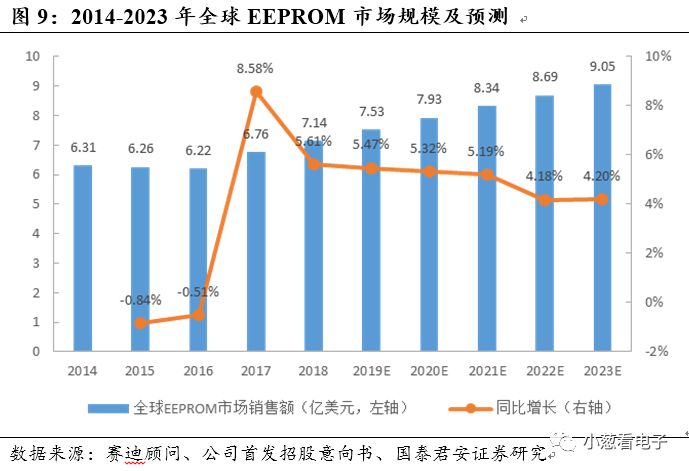

2018 年存储芯片占全球集成电路市场规模的比例为40.17% ,连续两年超越历年占比最大的逻辑电路,成为全球集成市场销售额占比最高的分支。随着智能手机摄像头模组升级和IOT的发展,EEPROM快速开拓了智能手机摄像头、汽车电子、智能电表、家居、可穿戴设备等新型市场,智能手机摄像头和汽车电子成为EEPROM市场增长的主要驱动力,2018年全球EEPROM市场规模达7.14亿美元,同比增长5.61%,预计2023年市场规模将达到9.05亿美元。

-

音圈马达驱动芯片稳定增长,智能卡芯片应用趋于多元化。

主流智能手机在双摄像头功能上的逐步普及,将拉动对自动对焦马达的需求,进一步推动音圈马达产业规模快速增长。随着国内智能卡芯片自主研发水平不断进步和国家发展规划的支持,未来智能卡芯片应用领域将逐步扩展至医疗、可穿戴设备、定位等国家核心业务,智能卡芯片应用领域将更为多元化。

-

公司多方面行业竞争优势明显,科创板上市有助于缓解公司融资渠道单一劣势。

公司具备优秀的研发能力和深厚的技术积累、遍布全球的优质终端客户资源、丰富的产业链协同经验、完善的质量管理体系、优异的品牌知名度、专业的技术人才和经验丰富的管理团队等竞争优势。本次募投有助于缓解公司发展面临的融资渠道单一劣势,全面提升公司的综合竞争力,促进公司快速成长。

公司主营情况:EEPROM芯片设计全球龙头,业绩保持高速增长

公司为集成电路设计企业,主营业务为集成电路产品的研发和销售,并提供应用解决方案和技术支持服务。公司目前拥有EEPROM 、音圈马达驱动芯片和智能卡芯片三条主要产品线,产品广泛应用于智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域。凭借领先的研发能力、可靠的产品质量和优秀的客户服务水平,在国内外积累了良好的品牌认知和优质的客户资源,公司已成为全球领先的EEPROM芯片设计企业。

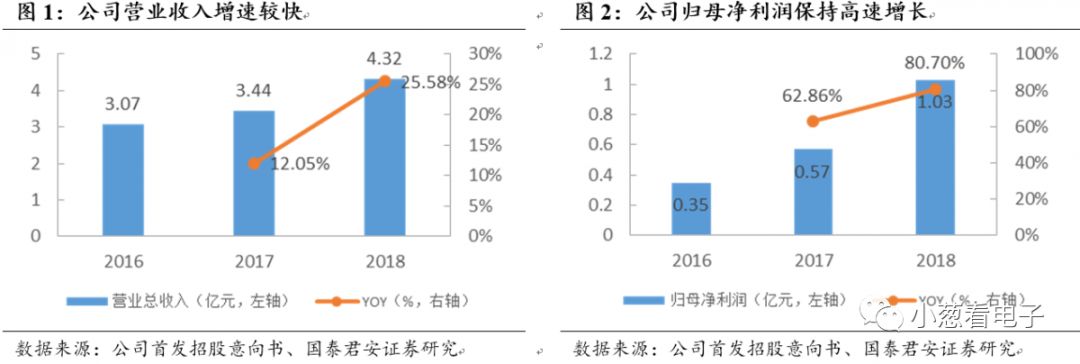

公司营收和归母净利润成长迅速。

公司营业收入由2016年的3.07亿元增长至2018年的4.32亿元,年均复合增长率为18.62%。同时公司2017年归母净利润为0.57亿元,同比增长62.86%,2018年达到1.03亿元,同比增长80.70%,公司净利润保持高速增长。

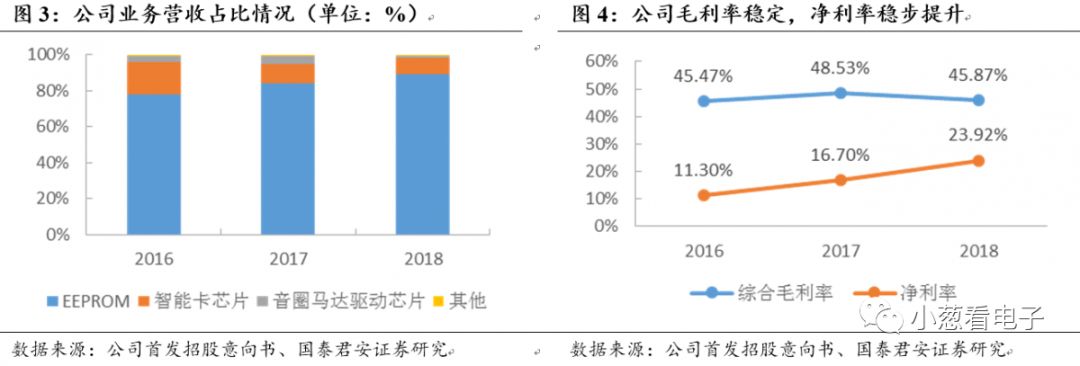

公司EEPROM营收占比不断提高,整体毛利率稳定,净利率稳步提升。

公司EEPROM营收占比由2016-2018年逐渐由78.1%提高至89.2%,智能卡芯片占比则逐年降低。2017年公司综合毛利率为48.53%,相较于2016年有小幅上升,2018年公司综合毛利率为45.87%,毛利率基本维持稳定。2016-2018年公司净利率分别为11.30%,16.70%,23.92%,净利率实现稳步提升。

集成电路设计行业

:我国集成电路行业在需求和政策的驱动下快速扩张,市场规模显著增长。2009年集成电路行业销售额仅为1109亿元,2018年增至6532亿元,增长率高达489.00%。国内集成电路产业结构不断优化,集成电路设计业销售收入占比稳步提高,从2009年的24.34%上升到2018年的38.57%,2016年设计行业销售额首次超过封测行业,成为集成电路产业链中占比最大的环节,国内集成电路产业逐步形成以设计业为龙头,封测业为主体,制造业为重点的产业格局。

存储芯片市场

:2018 年存储芯片占全球集成电路市场规模的比例为40.17% ,连续两年超越历年占比最大的逻辑电路,成为全球集成市场销售额占比最高的分支。国内存储芯片市场快速发展,2018年国内存储芯片市场销售额达5775亿元,同比增长34.18%,占全球市场规模55%以上,2014-2018年复合年均增长率达23.71%。

EEPROM市场

:随着智能手机摄像头模组升级和IOT的发展,EEPROM快速开拓了智能手机摄像头、汽车电子、智能电表、家居、可穿戴设备等新型市场,智能手机摄像头和汽车电子成为EEPROM市场增长的主要驱动力,同时传统应用领域的快速智能化为EEPROM需求提升提供了助力,导致EEPROM市场规模在2016-2017年间出现拐点,根据赛迪顾问数据,2018年全球EEPROM市场规模达7.14亿美元,同比增长5.61%,预计2023年市场规模将达到9.05亿美元。

音圈马达驱动芯片市场

:智能手机需求的增加促使音圈马达驱动芯片市场保持稳定增长。主流智能手机在双摄像头功能上的逐步普及,将拉动对自动对焦马达的需求,进一步推动音圈马达产业规模快速增长。

智能卡芯片市场

:随着国内智能卡芯片自主研发水平不断进步和国家发展规划的支持,未来智能卡芯片应用领域将逐步扩展至医疗、可穿戴设备、定位等国家核心业务,智能卡芯片应用领域将更为多元化。

公司竞争优势:

1、优秀的研发能力和深厚的技术积累

:公司的研发经验与技术储备综合性强、覆盖面广,同时具备较强的存储、数字、模拟和数模混合技术,使公司得以在巩固EEPROM等领域市场地位的同时向音频功放芯片、微特电机驱动芯片等混合信号类产品领域进行拓展。公司通过持续的自主创新和技术研发,在 EEPROM 芯片领域积累了多项具备自主知识产权的核心技术,大幅提升了产品可靠性和性能。

2、遍布全球的优质终端客户资源

:公司凭借领先的研发能力、可靠的产品质量和优秀的客户服务水平,在国内外积累了良好的品牌认知和优质的客户资源。借助多年运营积累的客户基础,公司进一步提升了品牌认可度和市场影响力,优质客户的品牌效应也有助于公司进一步开拓与其他客户的合作机会。

3、丰富的产业链协同经验

:公司为 Fabless Fabless 模式下的芯片设计企业,仅从事芯片的设计研发,芯片制造、封装和测试均通过全球知名、国内领先的委外企业加工完成。经过多年的发展,公司与知名晶圆制造、封装测试厂建立了长期稳定的合作关系,积累了丰富的产能供应链管理经验,有效保证了产业链运转率和产品质量。

4、完善的质量管理体系

:公司重视并不断完善自身的质量管理体系,芯片产品质量和可靠性达到了国内外知名终端应用厂商的严苛要求。公司已通过ISO 9001质量管理体系认证,并曾经第三方机构审核符合更高要求的ISO/TS 16949 车载产品质量管理体系标准。

5、优异的品牌知名度

:公司注重品牌建设,通过提供优秀的产品性能、可靠的产品质量、完善的技术支持积累了良好的市场口碑,在业内知名度不断提升。

6、专业的技术人才和经验丰富的管理团队

:公司高度重视研发人才的培养,积极引进国内外高端技术人才,已建立起成熟稳定的研发团队,拥有专业的系统设计、数字电路及模拟电路设计人才。公司的生产、质量管理团队和市场销售团队核心人员均拥有集成电路行业相关学历背景和国内外知名半导体公司工作经历,具备扎实的专业能力和丰富的管理经验。

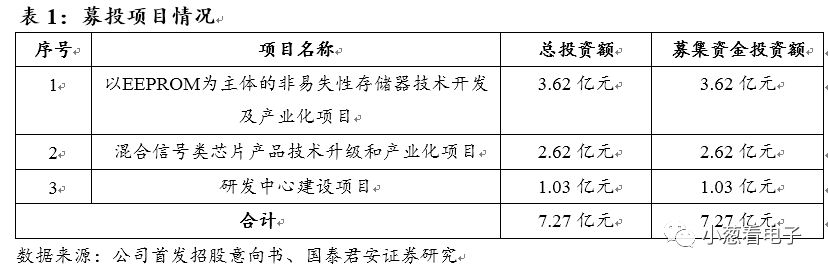

公司拟募集7.27亿元,投向:1)以EEPROM为主体的非易失性存储器技术开发及产业化项目;2)混合信号类芯片产品技术升级和产业化项目;3)研发中心建设项目。

因为公司净利润突破1亿元且过去几年保持高速成长,已经具备一定业绩体量,进一步考虑公司轻资产性质,建议采用PE估值方法。

全球存储器景气度下滑降低公司产品需求。

存储器景气度处于下滑周期,可能降低公司产品需求。