核心观点

市场规模巨大,前景广阔

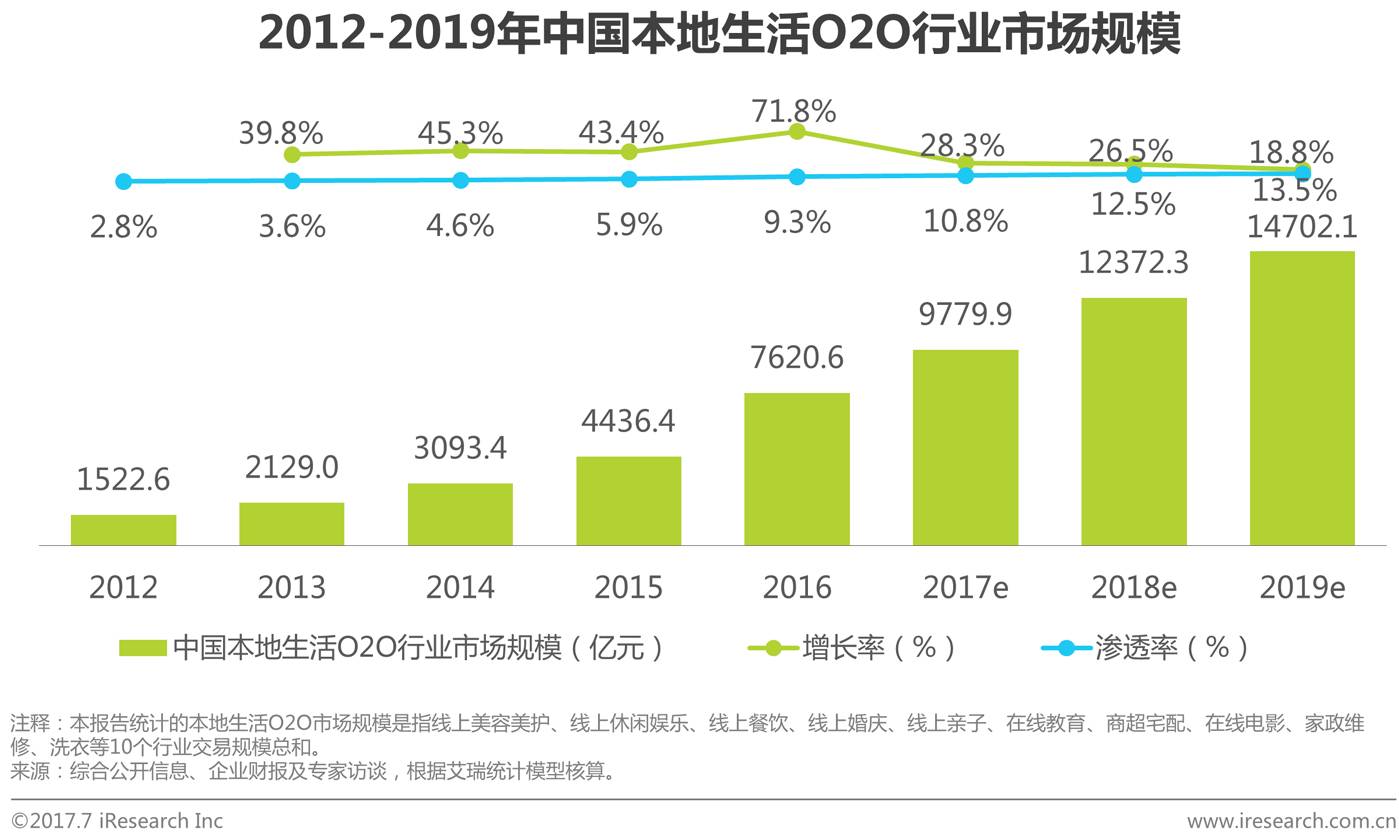

本地生活O2O行业迅猛发展,2016年行业整体市场规模已达7620.6亿元,预计2017年将达9779.9亿元,接近万亿大关,发展前景广阔;

团购式微,行业进入升级期

资本转冷,团购式微,烧钱抢地成为过去,行业回归商业本质,进入修炼内功的升级期;

B端重视商户赋能,C端开始品质较量

行业逐渐演化为到家、到店两大模式,美团、口碑发力争抢到店业务,将B端商户赋能作为竞争策略,外卖家政等到家平台开始品质较量;

技术发展,全产业链深度融合

互联网技术不断发展,数据赋能、人工智能进入产业链各层,线上线下深度融合完成整体转型。

一、中国本地生活O2O发展现状

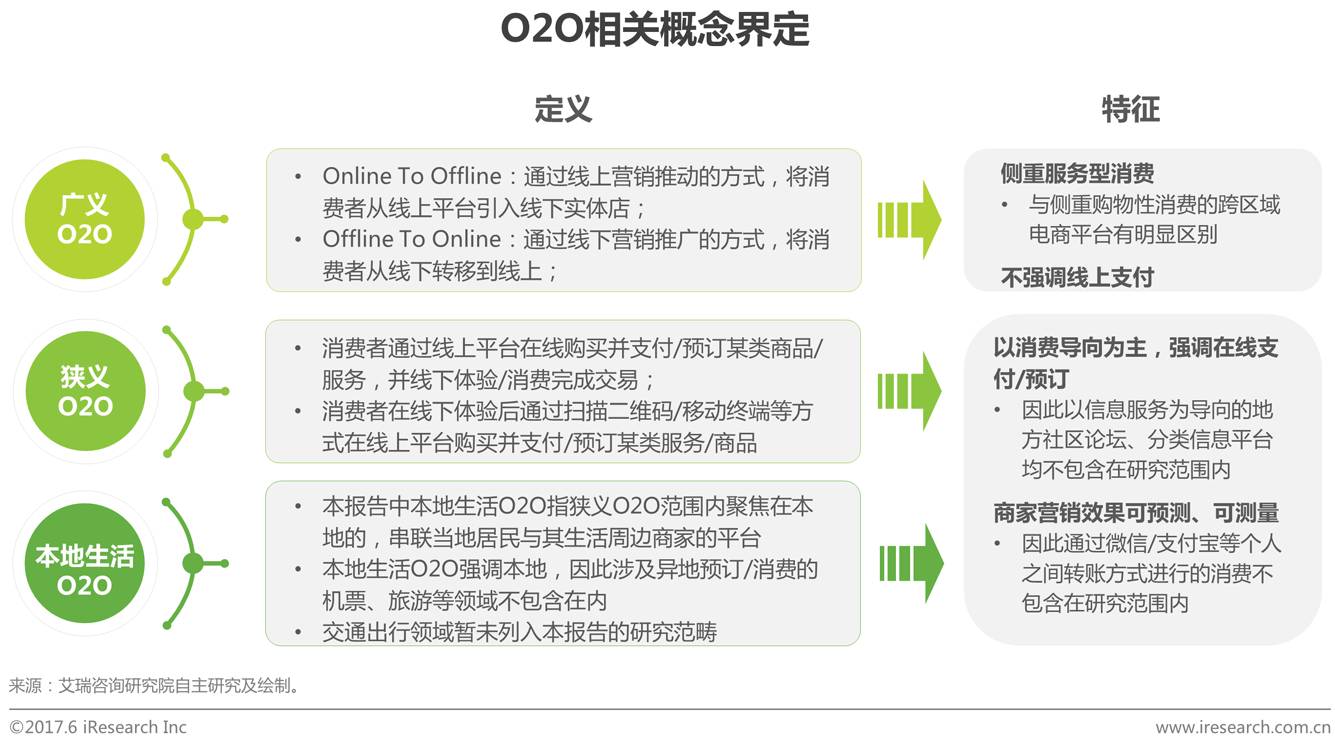

本地生活O2O是与居民日常生活相关的线上线下服务

本地生活O2O,指在同一城市(或地区),为满足居民日常生活需求提供商品或服务的商业模式,必须同时涉及线上线下流程(包括但不限于预订、支付、下单),且商品交易与服务产生的场所必须在本地。本报告中,本地生活O2O仅包括餐饮、商超宅配、送洗、家政维修、美容美护、休闲娱乐(包括按摩、洗浴服务等)、婚庆、亲子、教育、电影共十个细分领域。

本地生活O2O市场规模高速增长,但渗透率低,蕴藏巨大发展潜能

数据显示,本地生活O2O市场快速发展,市场规模迅速攀升,2016年行业整体市场规模已超7000亿,延续了数年40%以上的高增长态势。艾瑞分析认为,主要归因于以下几点:首先,智能设备与移动支付的普及为O2O提供了必要的发展环境;其次, O2O对用户生活服务场景的覆盖不断提升,满足了生活节奏不断加快的居民更便捷的消费需求;此外,众多现象级产品的出现以及大规模补贴的投入培养了用户习惯,用户使用频率不断上升。本地生活服务市场极其广阔,统计局数据显示,2016年仅餐饮一个细分领域市场规模就达3.5万亿。但截至2016年底,O2O在整个本地生活市场中的渗透率仍不足10%,处于较低水平,对于大部分厂商而言,市场拓展期远未结束。

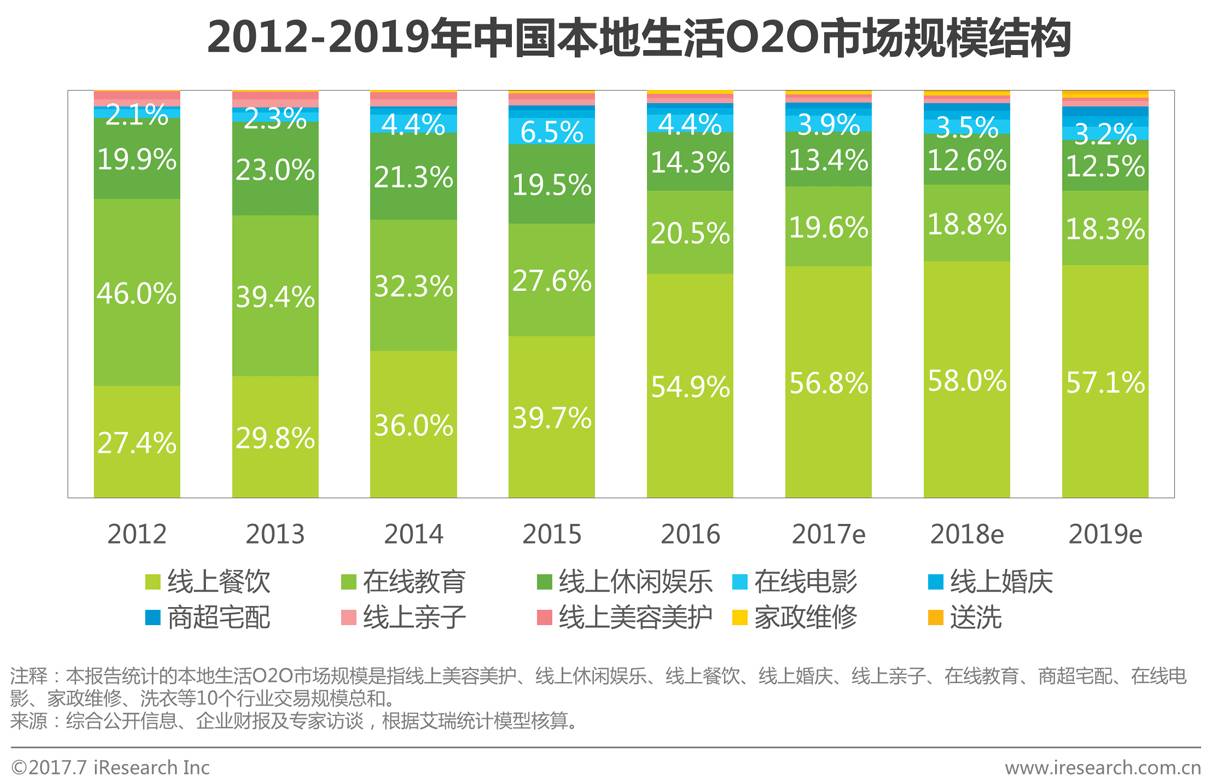

细分领域体量差异大,餐饮发展最为成熟,市场份额逐步上升

由于各细分领域的发展阶段、消费者规模各不相同,市场份额呈阶梯状分布。餐饮市场由于本身线下体量巨大且具有高频、刚需、容易规模化的特征,用户培育与市场拓展难度相对较小,发展最为成熟,餐饮O2O占本地生活O2O整体市场份额不断上升,2016年占比高达54.9%。商超宅配在电商、新零售促进下快速发展,家政维修、送洗等标准化程度相对较高的细分领域受用户接受程度不断上升,市场份额连年升高。

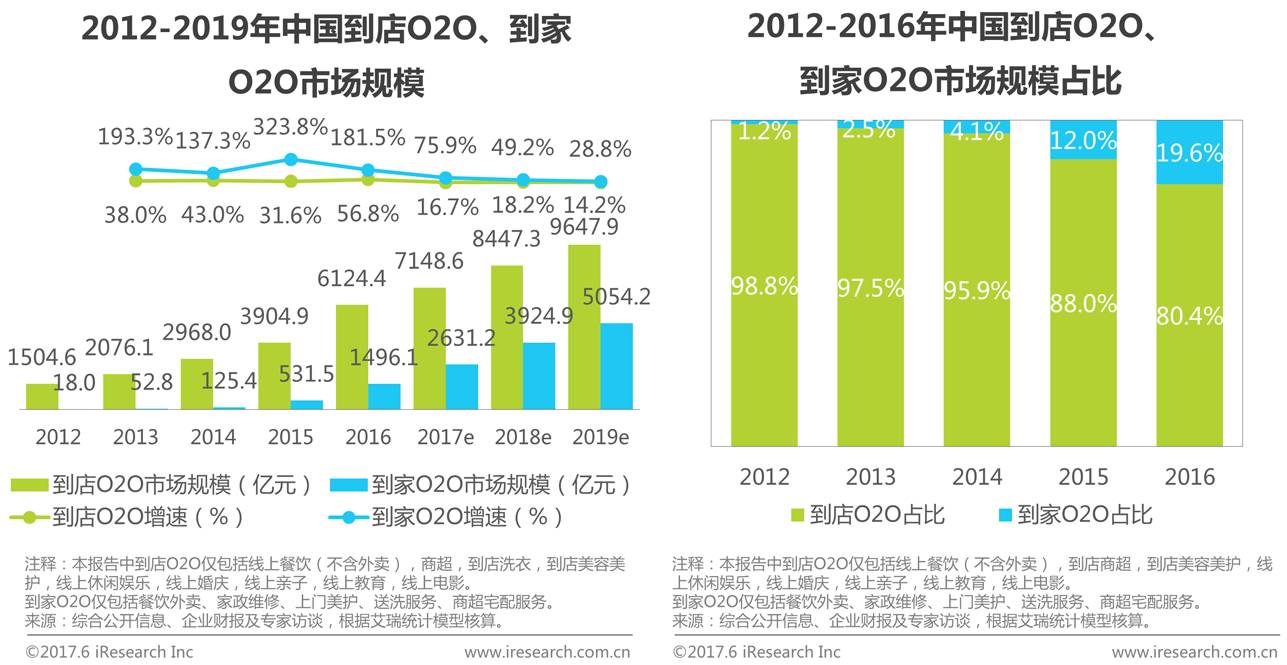

到家O2O占比持续上升,成为本地生活O2O重要组成部分

到店O2O由于起步较早,且不受设备场景等方面的限制,能覆盖更多的细分领域,在本地生活O2O领域一直占据着绝对主导地位。随着移动支付对用户生活场景覆盖度的不断提升,到店O2O市场规模持续增长,2016年为6124.4亿元,预计2019年将达9647.9亿元。近年来,消费者习惯不断转变,外卖、家政等上门服务在高补贴刺激下爆发式增长,在本地生活O2O行业占领越来越重要的地位。

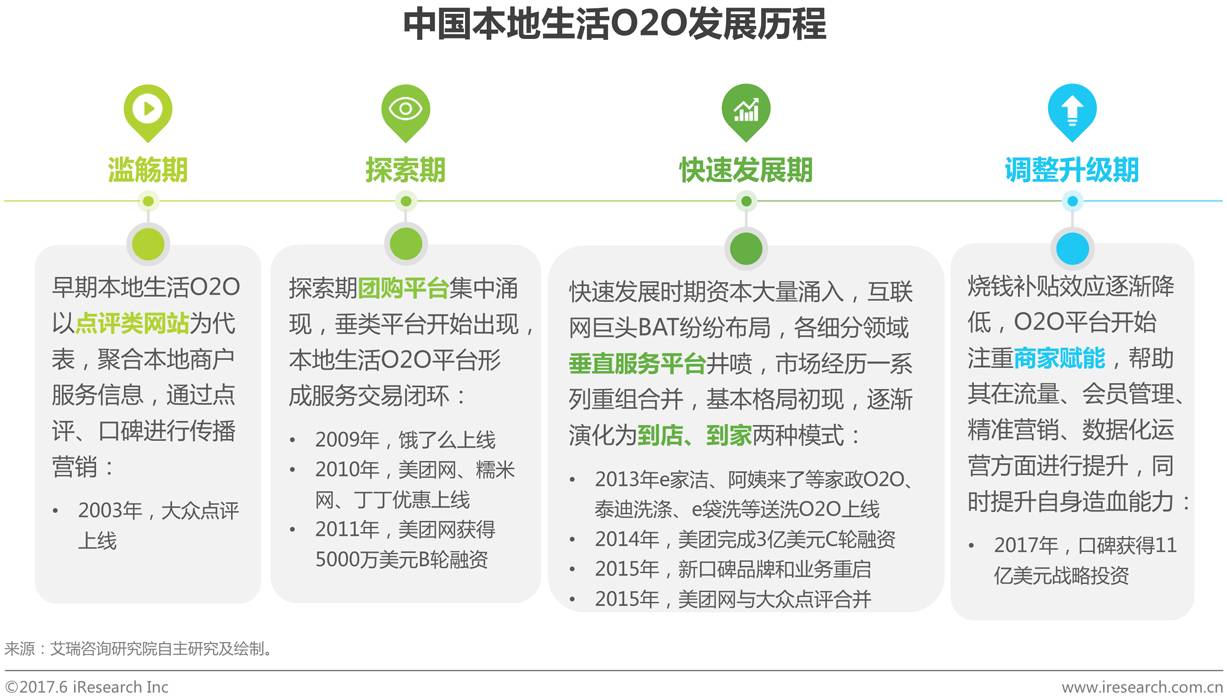

本地生活O2O发展历经四大阶段,行业进入调整升级期

本地生活O2O最早起源于聚合本地商户服务信息的点评类网站,2010年开始,众多团购平台相继上线,各垂直细分领域开始有一些企业崭露头角。众多厂商依靠大规模价格补贴,用户、消费单量急剧增长,短时间发展速度令人咋舌。2016年,随着资本转冷,大量实力不足的企业被淘汰,行业进入洗牌期。通过技术和模式创新,降低运营成本、提高服务质量将成为O2O企业升级之路的重要突破口。

本地生活O2O产业链图谱

到店O2O更关注商户赋能,到家O2O更关注用户服务

到店O2O聚焦店铺服务交付场景,于团购时期发展壮大。但团购模式发展了数年时间,还是无法避免一些难题:对于平台而言补贴一停用户就少;对商户而言,经常面临不接团购人少没钱赚,一接团购人多赔着干的尴尬局面。平台、店家与消费者三方博弈结局,往往是价格上涨、消费者买单。正是意识到了这种不健康的商业循环,众多到店O2O平台纷纷转战B端:依靠精细化运营手段为商户导流、提高效率成为到店O2O发展方向。

到家O2O的关键环节为商品配送/服务交付,配送效率与服务质量是消费者关注的重点。随着资本转冷,依靠补贴吸引用户的方式难以为继,如何提升2C环节中物流/服务的质量成为进一步提升市场竞争力的核心。

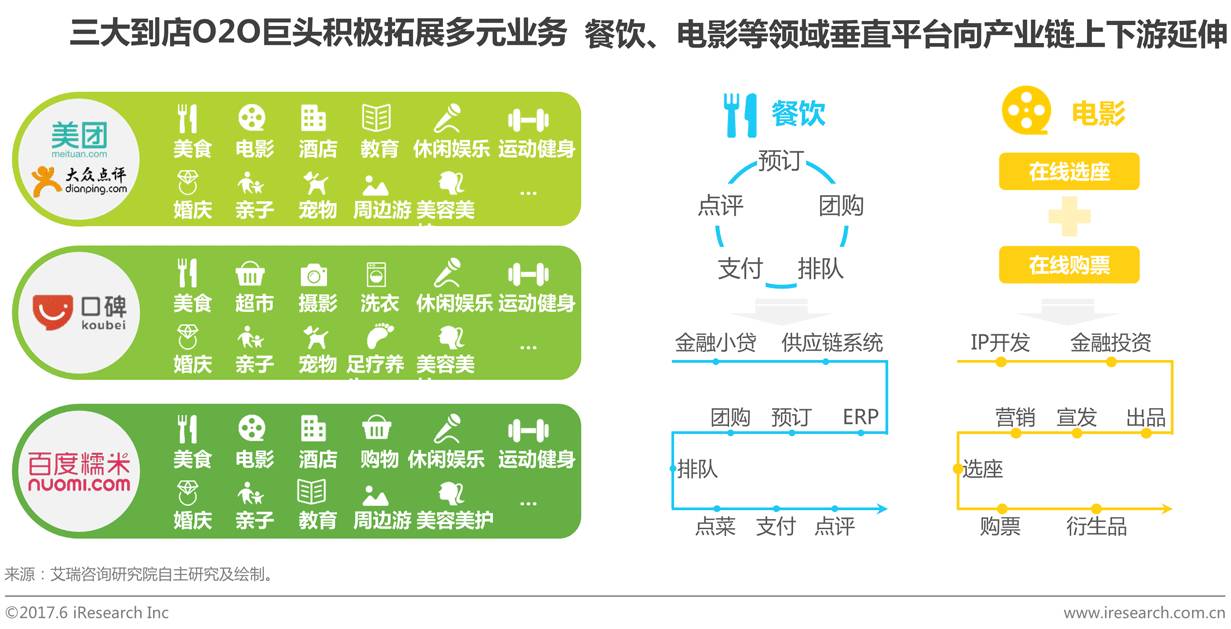

综合平台多元布局,垂直平台瞄准产业纵深

到店O2O平台本身并不直接向消费者提供商品/服务,也不需要物流配送团队,而是通过平台连接线下门店资源与消费者,为两方需求进行匹配,模式较轻。综合类到店平台具备建立场景消费关联的优势,通过餐饮等发展较为成熟的细分领域,不断扩大业务范围,将休闲娱乐、运动健身等其他更多细分场景串联起来,建立一站式生活服务生态圈。垂直类平台深入某一细分领域,不断向产业链上下游延伸,探寻更多增长可能。目前,综合类平台巨头凭借强大流量基础形成规模优势,在到店O2O市场占据了绝对领先地位。

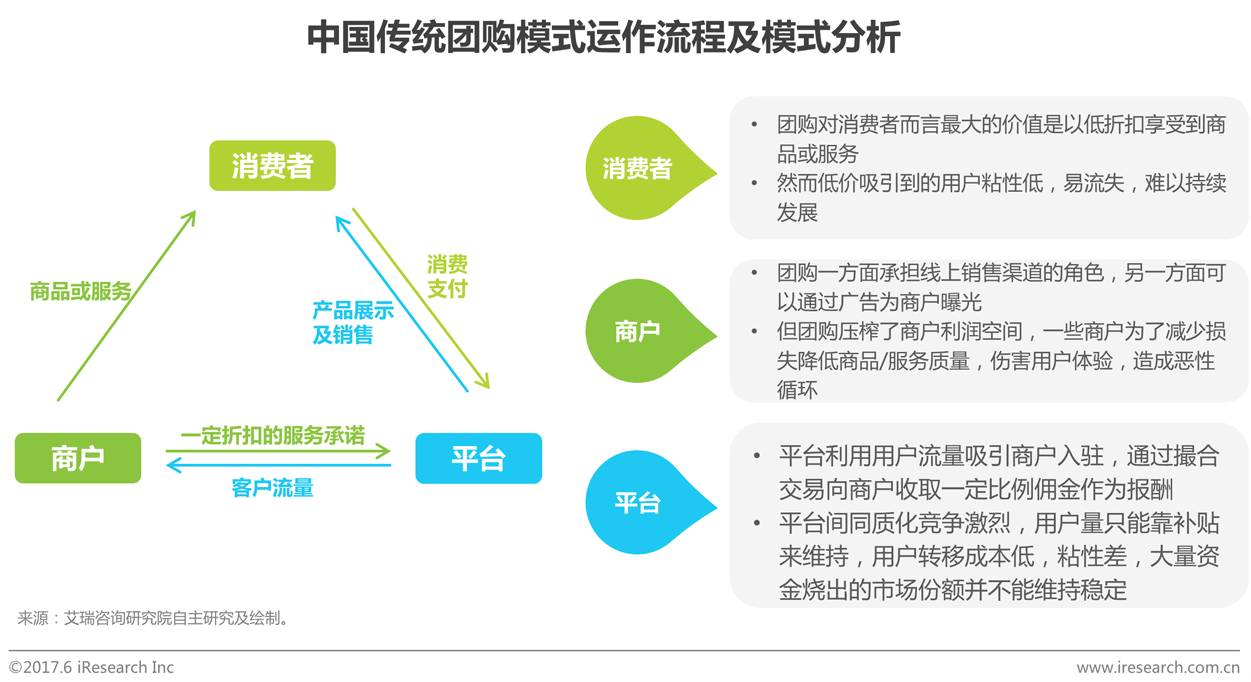

团购模式逐渐式微,会员服务、内容营销等新型模式

不断涌现

团购发展初期,各大平台为了抢占市场份额、尽快获取用户,大量投入补贴,将行业带入了一条不健康的发展道路。靠低价吸引的用户忠诚度极低,一旦停止补贴,用户将大量流失。对于商户而言,团购虽然提高了客流量,但利润空间被严重压缩,一些准备尚不充分的商家面对爆发式的客流增长不能保证用户体验,最终对品牌带来了伤害。

随着市场回归理性,C端补贴渐少,依靠用户增长吸引资本的时期已经结束,行业逐渐回归商业本质,各大到店O2O平台开始通过会员服务、内容营销等诸多新型打法谋求健康发展。

转战B端成为到店O2O平台共同选择,赋能商户、提高效率成为竞争制胜点

团购模式难以为继,加上消费升级的到来,个性化消费与服务体验成为用户诉求,到店O2O企业开始逐渐放弃以往刺刀见红的价格战营销模式,转向提升效率、赋能商户的深度运营模式,将重点转移到线下。精细化运营提升用户体验替代了原来的单调烧钱,成为留住用户的主要方式。

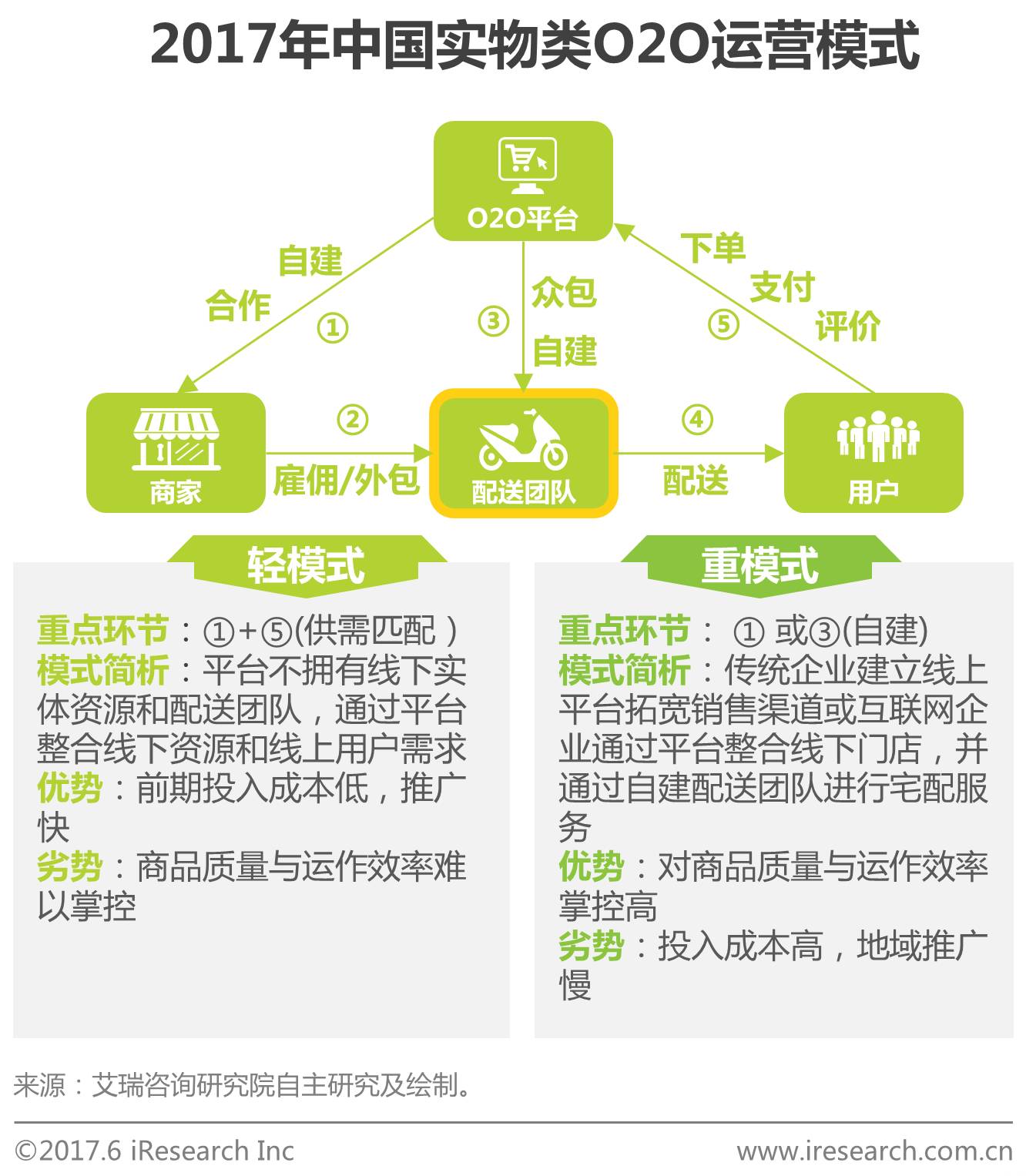

到家O2O存在实物与服务两大运营模式:实物类物流是“根”,服务类内容是“本”

实物类与服务类的最大区别在于其提供产品的最终形态,在连接用户的最后一环,实物类O2O是物流配送,而服务类是上门服务,因此也就决定了两者在产业链运作模式的侧重有所不同。实物类侧重于商品品质与配送效率,商品质量和物流运送时间是消费者着重考虑的因素;服务类侧重于服务质量,如何提供有竞争力的服务、整合各类服务资源,是相关厂商着重关注的问题。根据是否自建物流团队或涉足供应链,实物类O2O与服务类O2O都存在轻重模式之分。

二、典型企业案例介绍

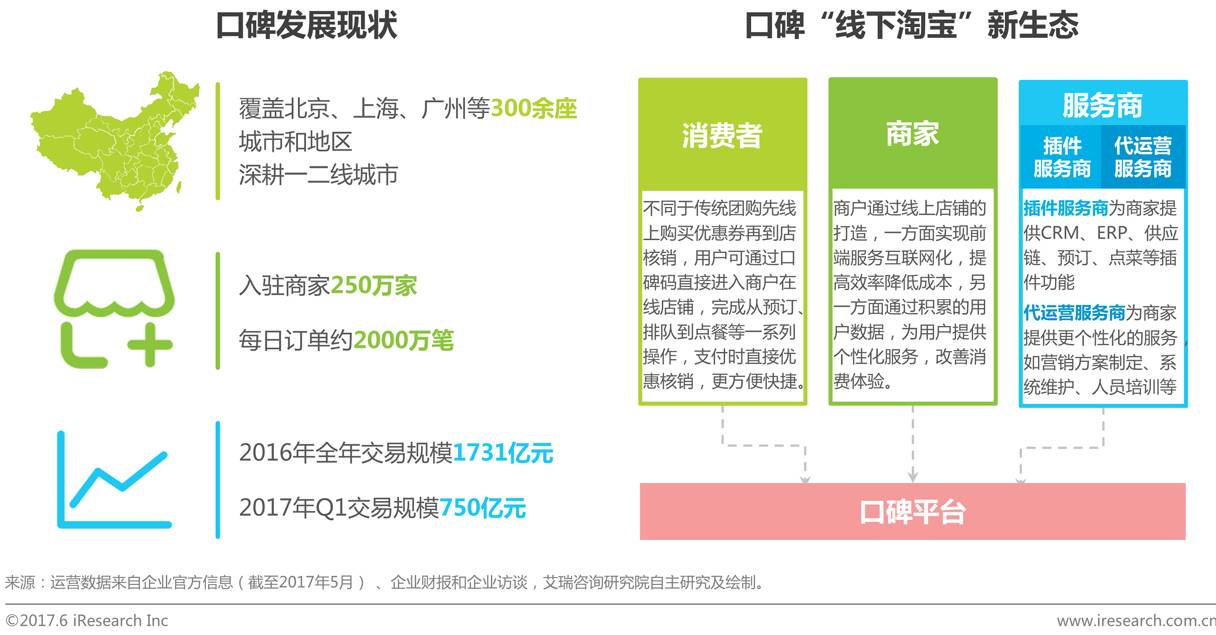

到店篇 | 口碑

定位开放平台,连接消费者、商家与服务商三方

口碑是由阿里巴巴集团与蚂蚁金服集团联手打造的本地生活O2O平台,2015年成立,覆盖餐饮、快消、商场、丽人、休闲娱乐等众多细分领域,遍及全国300多个城市与地区。口碑定位开放平台,以“生态模式”向线下扩张。口碑本身不做系统插件、不直接参与供应链,而是通过建立通路的方式,将商家和服务商联合起来,引入流量、集成系统,打造“线下淘宝”新生态。

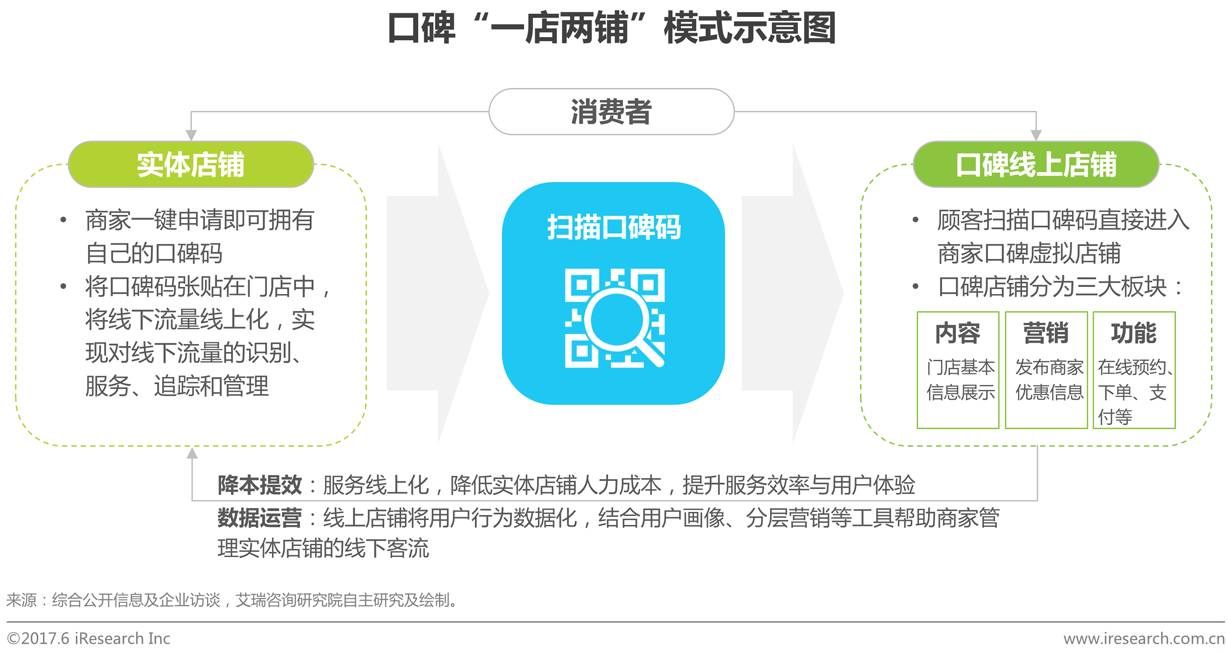

口碑码助力商家释放线下流量潜能

口碑认为,O2O的核心在线下,商家并不缺乏流量,缺的是运营和管理线下流量的能力,而二维码作为线下流量线上化的入口,能实现线下流量的追踪和管理。2017年4月,口碑发布码战略,通过升级二维码,将商户信息、权益、服务集成在线上口碑店铺。用户扫码即可进入商家的口碑虚拟店铺中,商家能够自主修改、运营店铺内容和活动,口碑店铺积累的用户数据,能够帮助商家更精准地了解消费者,帮助商家与用户建立深层次互动,管理线下流量。

精细管理, 数据化运营提升效率

口碑以口碑码为入口,通过开放平台串联消费者、商家及服务商三方,从流量、会员营销、支付和大数据四个层面赋能商家,通过“支付即会员”、“内容即流量”两种途径,帮助商户实现精细化运营,从而获得客流和利润空间。依托平台海量数据,打通会员、商品和营销,帮助商家优化决策与供应链,提升链路的整体效率。

到店篇 | 美团点评

从团购到一站式生活服务平台,横向+纵向多方延伸业

务

大众点评网成立于2003年4月,是本地生活信息及交易平台,美团网是2010年3月成立的团购网站。2015年10月,美团网与大众点评合并成立新公司。近年来,美团点评不断拓展业务边界,覆盖领域从最初的餐饮扩张到酒店、婚庆、教育甚至出行、金融等诸多领域。此外,美团点评还将触角伸向了这些产业的上下游,着手参与行业上下游的产业互联网化。