【定增并购圈】是专注于定向增发、并购重组和借壳上市等一级、一级半市场的金融从业社群和项目对接平台,致力于干货交流,向智者问道,与强者同行,欢迎加入我们圈子。

扫描最下方二维码参与【定增并购圈】微信社群实时互动,并请向小秘书

(微信号ID:WeIBD17)提交单位名片,以便后台

备注及业务合作。已加入的小伙伴请勿重复加入,谢谢理解和支持!!

导读

2014年IPO重启之后,次新股首发之后的资本运作,相较之前的2012年那一轮表现出了:

时间短(挂牌之后很快开展资产重组工作)、出手重(并购同体量甚至蛇吞象的案例比比皆是)和频率高(有些公司几乎一年一轮并购重组的节奏)的特点。

近期,定增并购圈观察到前述资本运作特点更进一步加强化了,已有名家汇、南方传媒、雪榕生物、金冠电气、嘉澳环保、小康股份等上市时间很短的次新股相继公布了各类资本运作方案(包含纯粹的项目定增或并购重组方案)。

今天观察到更加亟不可待的是广信材料(300537.SZ),2016年8月30日IPO挂牌交易仅24个交易日,就于2016年10月12日进入停牌重组程序,几乎一个月不到时间便进行闪电般停牌重组,到底有什么样的因素促使上市公司这么的急呢?

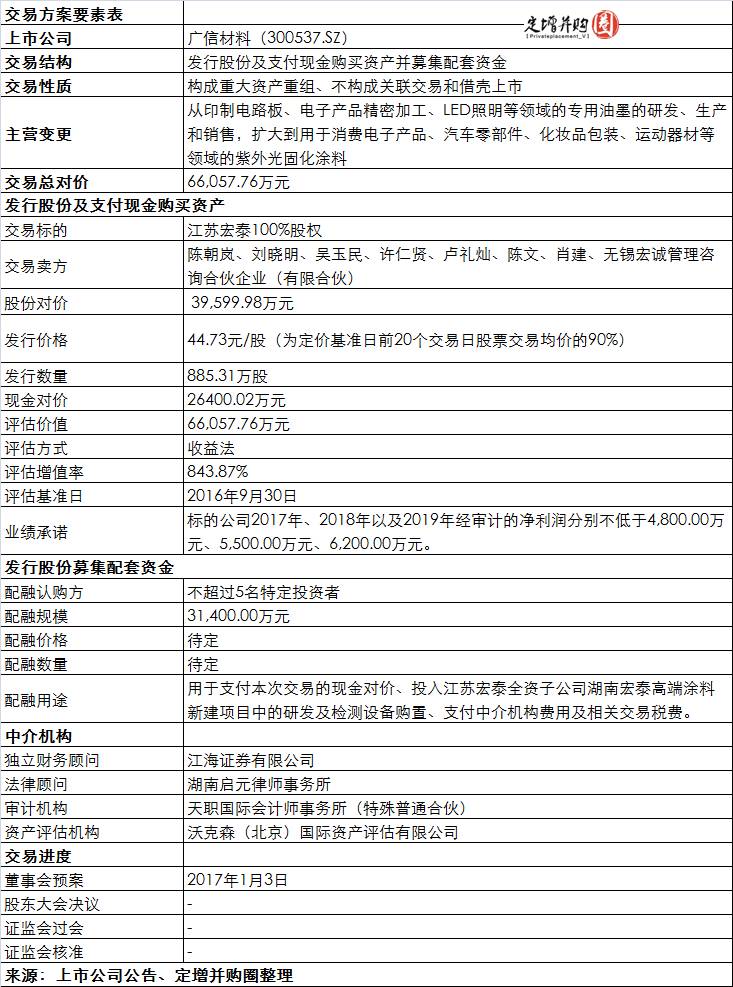

广信材料拟6.6亿股票+现金收购江苏宏泰100%股权

广信材料先于竞争对手上市,顶着行业“第一股”的光环,于2016年8月30日在创业板上市,挂牌之后迎来了15个涨停板,最高曾达到55.28元/股,约为发行价9.19元/股的6倍,挂牌仅一个多月,公司便马不停蹄宣布停牌重组,并于2017年1月3日公布董事会预案。

根据2017年1月12日晚间,公司发布的修订案来看,本次交易公司拟向陈朝岚、刘晓明、吴玉民、许仁贤、卢礼灿、陈文、肖建和无锡宏诚以44.73元/股的价格发行885万股,股份总对价3.96亿元,同时支付2.64亿元一共购买其持有的江苏宏泰100%股权,交易对价为6.6亿元。此外,拟向不超过5名特定投资者非公开发行股份募集配套资金,拟募集配套资金总额不超过3.14亿元将用于支付本次交易的现金对价、投入江苏宏泰全资子公司湖南宏泰高端涂料新建项目中的研发及检测设备购置、付中介机构费用及相关交易税费。

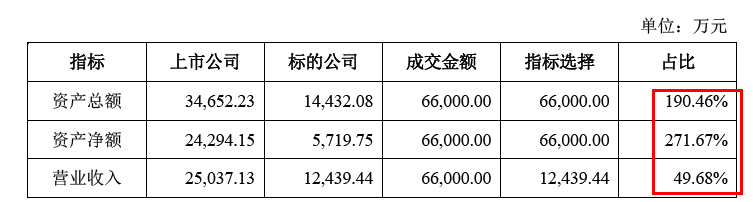

此方案构成重大资产重组,但不构成关联交易和借壳上市。本次交易中,交易成交金额占上市公司2015年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;同时,本次交易成交金额占上市公司2015年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5,000万元人民币,因此本次交易构成重大资产重组。

但本次交易前,李有明持有上市公司5,462万股,占上市公司总股本的54.62%,为上市公司的控股股东和实控人;在不考虑募集配套资金影响的情况下,以本次发行股份及支付现金购买资产的交易对价及股份发行价格计算,本次交易完成后,李有明持有上市公司的股权比例降为50.18%,上市公司的控股股东和实控人不变,因此不构成借壳上市。

本次并购标的江苏宏泰主营业务发展迅速,主要产品为“汉普诺(Hipro)”系列紫外光固化涂料,主要用于消费电子产品(如:手机外壳)的表面处理

,中高档化妆品包装物(如:香水瓶外壳)的表面处理,汽车车灯、轮毂和内饰的特种保护,货车复合材料箱体(轻质箱体)的特种保护,运动器材的外层保护,金属基材料保护等领域。江苏宏泰产品的主要客户为手机制造商、汽车零部件制造商、化妆品包装制造商、运动器械制造商等。

2014

年度、2015年度和2016年1~9月,江苏宏泰的主营业收入分别为10,684.56万元、12,439.44万元和14,367.10万元,净利润分别为1,105.07万元、1,654.13万元和3,314.34万元。

业绩承诺:

标的公司2017年、2018年以及2019年经审计的净利润分别不低于4,800.00万元、5,500.00万元、6,200.00万元。

广信材料认为,现有主要业务为应用于印制电路板、电子产品精密加工、LED照明等领域的专用油墨的研发、生产和销售,而标的公司主要产品则为用于消费电子产品、汽车零部件、化妆品包装、运动器材等领域的紫外光固化涂料。

上市公司现有主要客户除依顿电子、博敏电子等国内知名印制电路板生产企业以外,还包括富士康科技集团旗下企业等电子产品代工企业,为手机外壳加工提供精密加工保护油墨,主要应用于iPhone系列手机的金属外壳加工处理。上市公司和标的公司的客户互相补充,覆盖大部分手机品牌的代工企业,拥有良好的协同效应。此外,本次收购还能为上市公司带来汽车零部件、化妆品包装、运动器材等领域的优质客户。通过本次收购,上市公司将迅速获得标的公司的优质客户资源,有助于提高上市公司市场知名度和市场拓展能力。

资本运作首秀就不被看好?今日复牌跌停

在完成交易所重组问询回复之后,广信材料今日复牌,不过由于近期创业板市场连续下跌,公司复牌即一字跌停,有观点也认为或许市场也并不看好公司这次的并购,更重要的是两家公司主营业务都直接与下游消费电子相关,而行业景气周期较前几年已然处于下行通道当中,似乎市场没有为本次交易买单的意思。

实际上,一般新股上市后,流通股本小,A股会给予较高的溢价。在股价高位时停牌,选择增发收购资产无疑所需付出的成本更小,也是一种变相套现的方式。另外,本轮IPO重启之后,默认23倍市盈率的限制,首发募集资金较少,并未能完全满足融资需求,便有了不少公司选择在上市挂牌后进行定增或并购等再融资方案,以完成产业并购、战略转型等需求。

不过,从时间进度来看,广信材料本次挂牌到停牌,再到复牌宣布重组方案,间隔如此之短,,资本运作如此迅速还真是前所未有。那为何广信材料如此急切地需要进行资产重组呢?根本原因会不会在它本身的主营业务上?下面就来扒一扒。

公司主要产品专用油墨主要应用在印制电路板、电子产品精密加工、LED照明等下游领域,公司产品的市场需求与宏观经济的景气程度、电子信息产业下游领域的整体发展状况等因素密切相关。

公司业务品种较为单一。主营业务分为液态感光固化油墨、紫外光固化油墨和热固化油墨。从财务数据上看,自2013年至2015年,液态感光固化油墨的收入占总收入的比例分别为75.17%、82.06%、88.56%。可见公司业务单一且液态感光固化油墨占有越来越大的比重。

依赖单一客户。近年来,公司生产的金属材料精密加工保护油墨主要应用于富士康代工的iPhone系列手机(包括iPhone 4、iPhone 4S、iPhone 5、iPhone5S及iPhone SE等系列手机)的零配件制造,2013年度、2014年度、2015年度及2016年1-3月份公司金属材料精密加工保护油墨的销售额占营业收入的比重分别为26.89%、16.20%、6.45%及9.77%。2014年下半年以来,由于公司生产的精密加工油墨未能应用在富士康代工的iPhone 6/ 6 Plus及iPhone 6S / 6S Plus上,导致2014以来公司精密加工油墨的销量及收入呈下降趋势,对公司特种功能性油墨的需求带来较大的冲击。

专用油墨行业具有较高的资金壁垒,专用油墨制造企业在采购、生产、研发以及日常运营过程中均需要大量的流动资金,对公司资金管理水平和运营管理能力有着很高的要求。此外,随着国内本土专用油墨制造企业的快速发展,公司和本土竞争对手在部分领域亦形成了正面竞争,如果公司在未来一段时期内不能有效提高经营规模和品牌影响力,市场份额亦有可能被本土专用油墨制造企业所挤占。

显然,公司产品单一且依赖大客户,IPO之后表现出来的财务数据都表明,公司主营业务增长速度快速减缓甚至下降的现象较为明显,成长性瓶颈显而易见,甚至可以说如不及时增加业务线(或并购资产),衰退的风险随时都可能发生。

公司在IPO漫长的排队等待当中,不仅仅面临着各种经营风险,而且还面对着同行业竞争对手的重金投入。因此,一旦IPO成功,就必然选择加速资本运作,进行定增融资或资产重组。考虑到,相对非上市公司,次新股公司的股份存在较高的估值溢价,以此完成资本运作也等于是用相对低的成本进行“变相套现”,不能不说是一种明智之举。但在IPO加速和并购重组审美疲劳的当下市场,二级投资者是否还会照单全收?恐怕盘口语言是最为直接和现实的一种表态。

2016年上市的次新股并购重组进度一览表

|

公司名称

|

上市时间

|

停牌时间

|

预案发布日

|

|

南方传媒

|

1月27日

|

6月22日

|

11月5日

|

|

名家汇

|

3月23日

|

--

|

9月30日

|

|

嘉澳环保

|

4月15日

|

11月19日

|

11月30日

|

|

金冠电气

|

4月25日

|

9月23日

|

11月30日

|

|

雪榕生物

|

5月3日

|