核心提示

2月7日发布的1月京东天灏“中国消费线上指数”显示,2017年1月线上销售额同比增长31.1%,相较于上月同比41%增速下滑明显。莫尼塔研究认为,1月大部分行业较去年四季度高增速明显回落,或因今年春节提前到1月,促使后半月线上流量向线下转移,预期2月份增速将逐渐企稳。

报告摘要

空调四季度淡季销售转旺,生活类小家电逐渐引领消费升级

白电成为家电行业近三个月GMV同比增速最快子行业;彩电成为家电行业增速最慢子行业,厨卫大电高增速下滑;个人护理增速回落快于厨房小电回落,生活电器成为消费升级领头羊

童装童鞋受益于二胎政策,运动鞋服仍保持较快增长

童装童鞋成为纺服行业近三个月GMV同比增速最快子行业;运动鞋服在2015年与绿色健康消费接轨后保持高速疾驰,但近期增速有所下滑;家纺与内衣增速较为稳定。

食品饮料增速名列前茅,地产相关消费依旧强劲

线上12个行业中,食品饮料近三个月增速远高于其他行业,其中调味品成为食品行业近三个月GMV同比增速最快子行业;啤酒今年成为酒类线上消费亮点;饮料与奶制品增速均高于食品饮料行业整体增速。

1月社会消费品零售总额增速下滑趋于缓和

1月线上消费数据食品烟酒近三个月增速受益于春节效应出现明显反弹,而其余消费品降幅逐渐收窄,预期1月份社会消费品零售总额增速相对于上月会有所提高。

财新智库与京东金融和天灏资本合作,发挥“研究+数据”的优势,通过对线上消费数据的挖掘和分析,揭示消费行业新趋势。本文分析基于“京东天灏中国消费线上指数”(以下简称“京东天灏线上数据”),共包含12个一级行业,并细分为73个子行业,以2014年1月为指数基期,其中12个一级行业 为:家用电器、电脑、手机数码、珠宝首饰、个护化妆、办公设备、家居家装、酒类、食品饮料、母婴保健、运动户外、服装鞋包。

一、家电、纺服、食品三大板块线上消费情况监测

(一)空调四季度淡季销售转旺,生活类小家电逐渐引领消费升级

白电成为家电行业近三个月GMV同比增速最快子行业,洗衣机同比增63%、空调同比增98%,冰箱同比增65%,涉及标的格力电器(000651)、美的集团(000333)。黑电与厨电增速走势相反,彩电近三个月同比增速13%,成为家电行业增速最慢子行业。厨卫大电增速56%,涉及标的老板电器(002508)、华帝股份(002035)。小家电中个人护理增速回落比厨房小电更为明显,其中个人护理近三月同比增20%,厨房小电同比增29%。而生活电器成为小家电板块新亮点,同比增42%,涉及标的莱克电气(603355)、新宝股份(002705)。

图表 1:白电三个月移动平均的GMV同比增速,空调四季度增速亮眼

来源:京东天灏线上数据,莫尼塔研究

白电板块中,冰箱自一季度后增速回落较为明显,今年增速与一级家电行业增速持平,近期增速有所回升;洗衣机整体增速稳定,始终高于家电行业整体增速;而空调16年下半年GMV同比加速,渠道去库存效果显著。原本10月后进入空调淡季,但去年终端需求并不 “平淡”,协同低基数促使四季度线上增速超过100%。从空调销售情况来看,年后线上将为“3.15”促销备货,补库存需求旺盛。

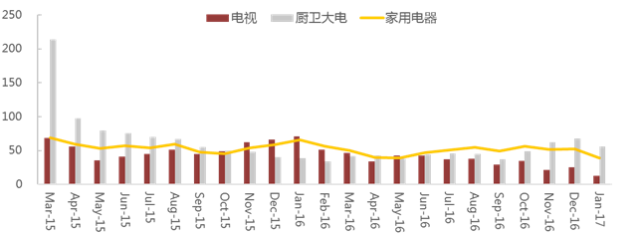

图表 2:厨卫和彩电三个月移动平均的GMV同比增速,彩电增速持续下降

来源:京东天灏线上数据,莫尼塔研究

黑电板块经历2013和2014年互联网电视喷井式爆发后,传统品牌争相加入,2016年三星液晶面板供给问题使得原本低价的互联网电视涨价,影响价格弹性敏感的低端消费者购买需求。厨卫大电板块由于高单价且渠道更为多样化,线上GMV在2015年之前受益于低基数效应影响增速较快,近年来增速回落明显,同时地产效应四季度推动厨卫大电增长。

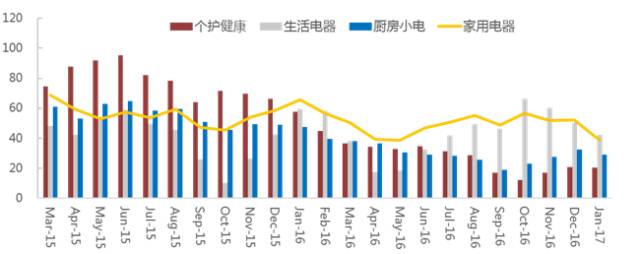

图表 3:小家电三个月移动平均的GMV同比增速,生活家电四季度需求增长较快

来源:京东天灏线上数据,莫尼塔研究

小家电板块消费升级趋势明显,2015年个护健康增速远高于家电行业整体增速,而16年其下滑态势明显,未来预期将继续维持20%左右的线上增速。厨房小电增速回落后较为平稳未来预期在30%左右增速。而生活电器在去年下半年增长提速较为明显,人们对于生活品质的提高使得空气净化器、净水器等品类快速增长。

(二)童装童鞋受益于二胎政策,运动鞋服仍保持较快增长

童装童鞋成为纺服行业近三个月GMV同比增速最快子行业,其同比增45%、男装同比增21%,女装同比增10%,主要标的森马服饰(002563)。

家纺与内衣增长稳定,家纺近三个月同比增速23%,受益于地产效应;内衣同比增速35%,建议关注罗莱生活(002293)、孚日股份(002083)。

功能箱包和男/女包增速大幅下滑,其中男/女包出现同比下降。功能箱包同比增长21%,男/女包同比增长7%,运动鞋服在2015年与绿色健康消费接轨后保持高速疾驰,但近期增速有所下滑,运动鞋包同比增36%,运动服饰同比增长26%。建议关注贵人鸟(603555)、比音勒芬(002832)。

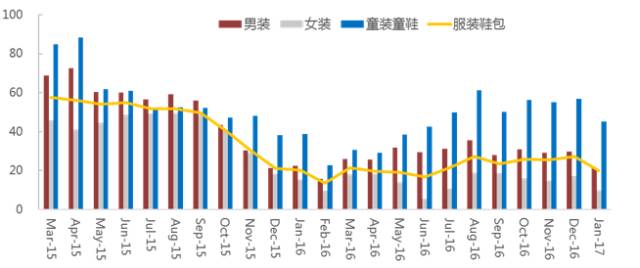

图表 4:传统服装三个月移动平均的GMV同比增速,童装童鞋需求维持较快增长

来源:京东天灏线上数据,莫尼塔研究

女装自2015年四季度开始增速回落明显,由于女装需求层次众多,细分品牌极其多样化,使得线上网红原创品牌和淘品牌得以发展,而快时尚品牌也依靠较高的性价比和线下品牌塑造强化了线上占有率,因此今年高端女装品牌受到挤压更为明显,线下渠道成为其主战场。男装增速回落后,总体稳定在30%左右,而童装在15年高增速的背景下,16年受益于二孩政策的全面放开仍然保持60%增速。2016年全国新生儿1867万同比增长11%,其中45%来自于二孩家庭,而0-3岁婴儿处于高速成长阶段,对于婴童换装时间短,需求频次高。

图表 5:家纺与内衣三个月移动平均的GMV同比增速,家纺四季度高增速回落

来源:京东天灏线上数据,莫尼塔研究

家纺将继续处于以20%增速缓慢前行,而内衣将以30%的增速稳步发展。

而功能箱包和男/女包增速趋势相近,去年整体GMV增速下滑严重,男/女包甚至在二季度出现同比下滑,预期17年包类增速将进一步放缓。

图表6:功能箱包与男/女包三个月移动平均的GMV同比增速,16年增速低于平均水平

来源:京东天灏线上数据,莫尼塔研究

运动服饰和运动鞋包出现小幅度回落,去年四季度运动服饰低于运动户外行业平均水平,主要是相较于运动鞋包需求普及度高,运动服饰需求更针对性。目前运动服饰和鞋包品牌逐渐形成耐克阿迪为主的外资品牌和安踏李宁为主的内资品牌格局,而运动休闲款正成为传统运动品牌着力发展的方向。

图表7:运动服饰与鞋包三个月移动平均的GMV同比增速,两者增速均有所下降

来源:京东天灏线上数据,莫尼塔研究

(三)饮料和奶制品增速回落,啤酒线上高增速降至低于酒类整体

调味品成为食品行业增速最快行业,近三月同比增长91%;而休闲食品增速四季度回落至56%,涉及标的海天味业(603288)、恒顺醋业(600305)。

饮料与奶制品增速均高于食品饮料行业整体增速,饮料近三个月同比增速71%,奶制品同比增60%,涉及标的贝因美(002570)、承德露露(000848)。

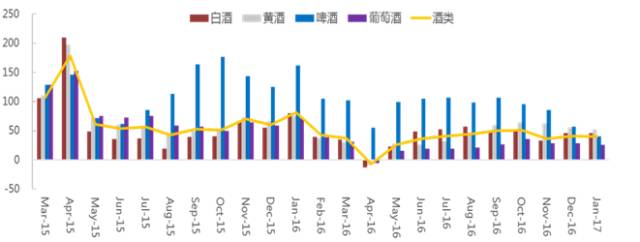

酒类由于线上渠道渗透率较低,主要销量来源于餐厅和商超。啤酒今年成为酒类线上消费亮点,但近三月同比增速回落至40%,而白酒、黄酒、葡萄酒增速稳定分别为46%、53%、26%,涉及标的重庆啤酒(600132)、青岛啤酒(600600)、珠江啤酒(002461)。

图表 8:酒类三个月移动平均的GMV同比增速,啤酒16年线上增速领先于其他酒类

来源:京东天灏线上数据,莫尼塔研究

而白酒在2012-2016年的改革给同类的黄酒,葡萄酒提供了一个良好的样板,即提高毛利率和单价是行业竞争的利器。啤酒行业可通过精酿和进口啤酒达成利润改善诉求,预计今年啤酒线上销售仍能保持高增速。

图表 9:休闲食品与调味品三个月移动平均的GMV同比增速,休闲食品去年下半年增速放缓

来源:京东天灏线上数据,莫尼塔研究

调味品行业在经历了几年的调整之后,各大厂商分别依据各自产品的品类和特色,重新选择了商超或餐饮作为产品的主要投放平台。同时针对线上消费者的出现和服务式消费概念的提出,逐步推出了复合型调味品。目前国内消费品市场较为明显的趋势可以分为:面向餐饮行业的调味品在大公司的推手下逐渐开始整合,市场集中度逐渐提高;面对个人消费者的调味品逐渐开始选择个性化定制道路,产品种类逐渐增加。而休闲食品由于进入门槛低,前期市场品牌繁杂,竞争过后逐渐涌现出三只松鼠、百草味等综合零售龙头和周黑鸭、煌上煌等单一产品品牌,整体市场增速60%左右。

图表 10:饮料与奶制品三个月移动平均的GMV同比增速,两者增速逐渐接近

来源:京东天灏线上数据,莫尼塔研究

奶制品行业在经历了国产品牌与进口品牌的争夺之后,2016年市场陷入了短期的胶着局面。进口品牌在一线城市占据了更多市场份额,国产品牌则致力于渠道的下沉。二胎政策开放的第一年,奶制品行业在抢跑中度过。价格竞争日益激烈。一方面随着2016年二胎政策在2017年将会转化为公司实际业绩。另一方面行业规范的确立限制了市场无序竞争的程度。预期在这两方面利好的推动下,2017年乳制品行业利润额和销售额都会上升。

二、食品烟酒增速名列前茅,地产相关消费依旧强劲

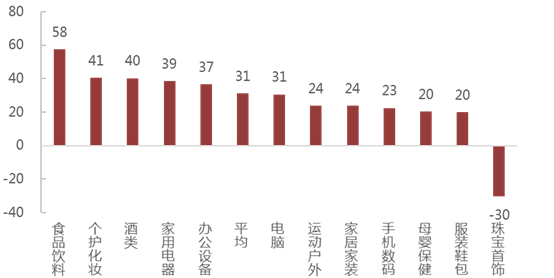

图表 11:12个一级行业最近三个月GMV移动平均同比增速

来源:京东天灏线上数据,Wind,莫尼塔研究

在线上12个行业中,食品饮料近三个月增速远高于其他行业,其中个护化妆、酒类、家用电器、办公设备高于线上平均水平;电脑增速持平,而运动户外、家居家装、手机数码、母婴保健、服装鞋包、低于平均水平,珠宝首饰出现负增长。

图表 12:家具、厨房卫浴、灯具三个月移动平均的GMV同比增速,三者四季度均放缓

来源:京东天灏线上数据,Wind,莫尼塔研究

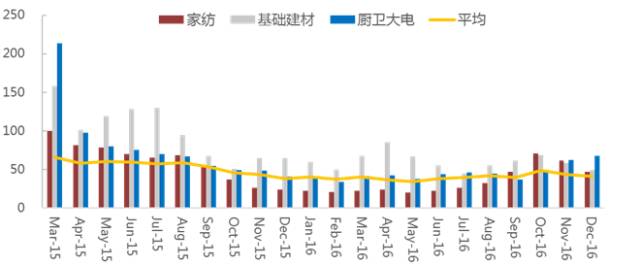

家具整体处于增速稳步下降区间,厨房卫浴与平均水平接近,灯具自16年四季度较快增长受益于去年低增速。基础建材和厨卫大电一直保持在平均水平之上,其中厨卫大电销量增长加速,而基础建材增速下降至40%,而厨卫大电2015年3月份厨卫大电增速亮眼,之后有所回落,一直维持在平均水平左右,近期增速回升明显。 家纺增速低于平均增速,到了四季度增速稳步提升。

图表13:家纺、基础建材、厨卫大电三个月移动平均的GMV同比增速

来源:京东天灏线上数据,Wind,莫尼塔研究

三、1月社会消费品零售总额增速下滑趋于缓和

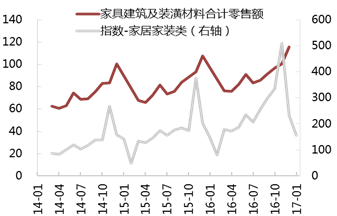

京东天灏线上数据每月5日发布,对判断同期社会消费品零售总额(发布时间约为每月中旬)增长有领先意义。线上消费所列的12大行业中,有六个行业可以找到与国家统计局发布的社会消费品类相对应(图表 7 至图表 12)。本节所讨论的网上销售额与社会消费品零售总额均是相对于基期的指数。为了使各行业网络零售额与社会消费品零售总额更有视觉的可比性,我们将二者销售指数分别列示于左右坐标轴上。从二者的绝对数值可以看出,各行业的线上零售额相对于基期(2014年1月2月合计值=100)的增长速度快于社会消费品零售总额,且更富有弹性,预计该行业社会消费品零售总额的走势有前瞻作用。

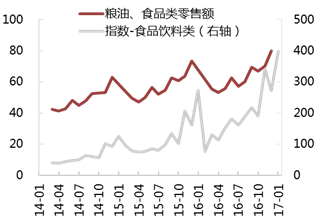

目前线上商品和服务零售额占社会消费品零售总额约15%,线上“双十一”后进入回调期:可以发现食品烟酒受春节效应影响出现明显反弹,而其余消费品降幅逐渐收窄,预期1月份社会消费品零售总额增速相对于上月会有所提高。

图表 7:社会消费品零售额中粮油、食品vs.食品饮料(2014年1-2月合计值为100)

来源:京东天灏线上数据,Wind,莫尼塔研究

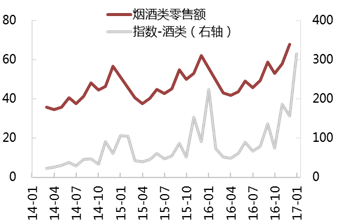

图表 8:社会消费品零售额中烟酒类vs.酒类(2014年1-2月合计值为100)

来源:京东天灏线上数据,Wind,莫尼塔研究

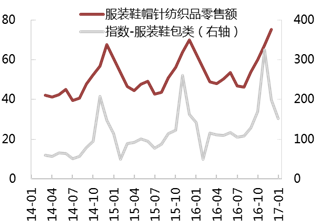

图表 9:社会消费品零售额中服装鞋帽针纺织品vs.服装鞋包(2014年1-2月合计100)

来源:京东天灏线上数据,Wind,莫尼塔研究

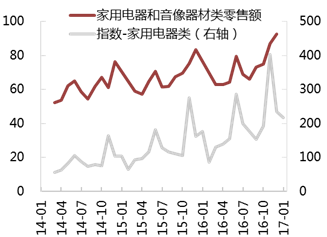

图表 10:社会消费品零售额中家用电器vs家用电器(2014年1-2月合计值为100)

来源:京东天灏线上数据,Wind,莫尼塔研究

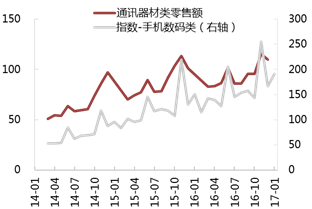

图表 11:社会消费品零售额中通讯器材vs.手机数码(2014年1-2月合计值为100)

来源:京东天灏线上数据,Wind,莫尼塔研究

图表 12:社会消费品零售额中家具、建筑及装潢材料vs.家具家装(2014年1-2月合计值为100)

来源:京东天灏线上数据,Wind,莫尼塔研究