产能周期的第一阶段是修复资产负债表。价格上升,产能利用率上升,企业的杠杆率利润率现金流都得到了恢复。从逻辑上讲,恢复了经营能力的企业应该重新投入资本开支启动新一轮产能扩张,这个过程是产能周期的第二阶段。

从投资来看,第一阶段出现的是业绩上升,由于产品价格上涨推动债券收益率上升所以流动性趋紧,无风险收益率上行,只有低估值绩优股的结构性行情。第二阶段出现资本开支的重新投入,表现为行业的量价齐升。量价齐升就是业绩估值双击,推动全面上涨。

复盘

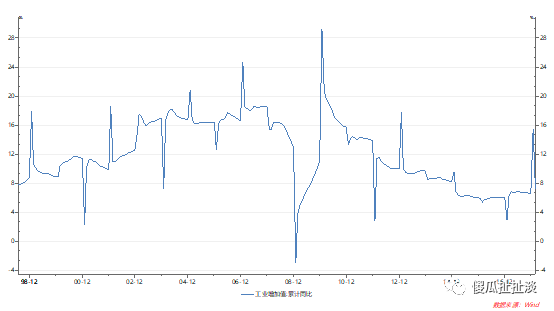

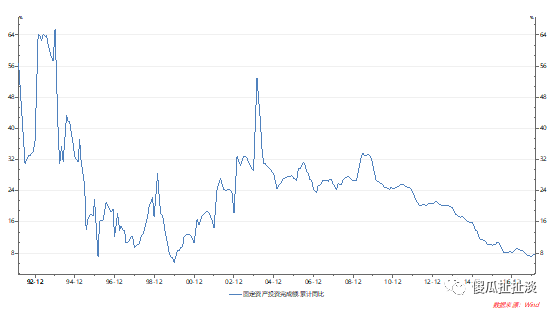

资本开支是一个重要的宏观变量。大量的资本开支投放带来固定资产投资的迅速上升,推动工业增加值的迅速提高。

2002-2004年,2009-2010年高水平的固定资产投资增速都带来了工业增加值的暴增,推动名义GDP和实际GDP的大幅上行。

但是本轮产能周期却迟迟不见固定资产投资增速起来,工业增加值也维持在较低水平。

影响企业资本开支的因素是什么?

驱动因素

从本次产能周期的异常值探讨资本开支的驱动因素。从企业微观角度来看,投放资本开支取决于其意愿和能力。行业是否有前景,融资是否便利,未来是否赚钱等因素影响企业资本开支决策。

1.融资

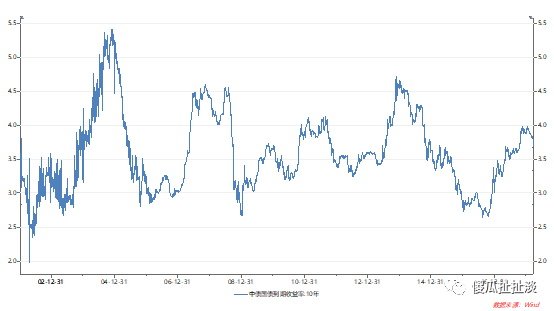

我们首先想到融资成本,如果借贷成本抬高,企业的投放意愿不足。

2016年至今十债上行150BP,社会广义利率大幅上行。很多低ROE的企业自然没有资本开支能力。问题是2002-2004年,2009-2010年债券收益率上行速度和幅度超出本轮,固定资产投资增速依然强劲。

融资便利性是另外一个可能的因素。这几年我们经常听到银行等主流金融机构对于小微企业贷款有歧视。虽然国有企业更容易拿到贷款,但是中国民间丰富的融资渠道还是能解决问题,比如2016年初螺纹价格暴涨,高炉刚熄火的民营钢厂立刻借入高利贷重开高炉,一关一开如同点灯一般。

2.政策

既然融资不是主要因素,政策有可能吗?

无论是广东的腾笼换鸟还是山东的动能转换再到全国范围内的环保稽查常态化。更广泛的政策背景是2015年开始的供给侧改革,行政化的减量置换,有吸引力的去产能补贴,在全行业大范围亏损的条件下成功实现了中小企业退出,市占率向龙头企业集中。所以本轮产能周期之中并未推出现固定资产投资释放。

2002-2004年是投资热,地方政府在GDP指挥棒下大量批准工业用地建设开发区,一方面卖地带来巨额收入,一方面工业企业上缴丰厚利税。这个热潮直到2004年引发的通胀风险倒逼中央直接抓人打击投资,最终刺激一轮加息周期。2009年更不必说,四万亿刺激带动乘数效应在极短时间内注入实体经济,不但最终完成了中国工业化而且形成了人类历史上最大一次大宗周期。两轮产能周期都有巨额资本开支、固定资产投资和工业增加值。

通过对比,我们看到政策是影响资本开支的重要因素,但是政策是最重要因素吗?

3.行业前景

企业是逐利的,他们主动选择的方向有着更好的行业前景,行业前景才是影响资本开支的最重要因素。

2006-2007年债券收益率再次上行,融资成本高企,企业依然猛烈扩产因为ROE扣除WACC依然有着丰厚利润。中国处于工业化的快速发展阶段是这个时期的背景,对于周期品快速增长的需求推动了量价齐升,推动股票的业绩估值双击。那个时候的上市公司只要公告扩产,第二天立马涨停。那个时候的成长股就是今天的周期股

。企业用自己的行为告诉市场什么是成长方向。

本轮产能周期虽然升至高点,企业却没有表现出热烈的扩产意愿,即使资产负债表已经非常强悍的周期品龙头业却乐意形成同盟享受价格而不是产量。只有价格没有量的股票在资本市场上无法提升估值,

因为企业行为告诉市场这个行业已经进入成熟期。

任何一个国家都只有一次工业化过程,完成即结束。《剑桥欧洲经济史》和《剑桥美国经济史》用几十章的篇幅复盘全球所有发达国家的工业化过程,无一例外。

但是社会的另外一方面,消费升级和科技进步蓬勃发展。BTA们和顺丰们拼命投入资本开支,一边扩张原有模式的版图,一边切入越来越多的新领域。不必精确计算他们的投资金额,从企鹅家族的上市速度和企鹅在一级市场offer的估值,从影视行业头部剧每个季度飙升的价格,从AI和区块链行业开出的人才价格都能看到勃勃生机......中国的确缺乏原创,但是我们有全球最大的应用市场,这个巨大的市场容纳了全球独一无二的移动互联网和高铁网络,三四线的小镇青年今天下单明天就能拿到任何一处的产品,这是在美国无法想象的。

当成长性行业从制造端发展到消费端,吸引消费者的内容和到达消费者最后一公里的渠道成为兵家必争之地,从目前这些领域的公司上市融资的速度来看,这个竞争没有结束,企业再次用行为告诉市场什么是成长方向。我们相信量的提升还在路上,估值拉升的过程没有结束。

结论

我们做一个大胆的假设,本轮产能周期的下半场是消费和科技行业资本开支唱主角,吸引消费者的内容和到达消费者最后一公里的渠道将成为类似于2006年周期品的成长方向。量价齐升的场景将推动行业的业绩估值双击,甚至可能达到泡沫状态。

不同于传统行业的高资本强度,新兴行业的资本强度较低,或许直到本轮产能周期结束我们也很难看到固定资产投资增速大幅抬升和工业增加值的大幅回暖,好比今天你不会在纽约开建一家传统化工厂去挑战杜邦。

中国产值最大的行业是房地产,这个行业的大佬都愿意当傻子亏钱交学费转型诗和远方,企业再次用行为告诉市场什么是成长方向。