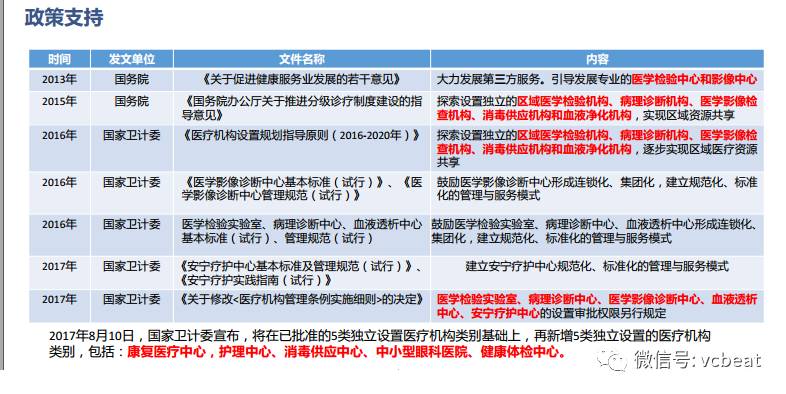

浩悦资本合伙人金亮曾有近十年国内券商投行经验,曾全程现场负责爱尔眼科和迪安诊断两个IPO项目,在他看来,政策支持是一个企业成功IPO的前提条件。

首先是国家政策鼓励发展第三方医疗服务,建立区域性医疗机构,形成区域化、集团化;其次是国内已有第三方独立医疗机构IPO上市的案例,比如迪安诊断和金域医学。

“虽然医疗服务机构鲜有在国内A股市场IPO,但至少我从监管机构了解到的信息,监管机构从未排斥医疗服务机构在A股上市。只有医疗服务机构把自身内功练好,做到足够规范,并保持可持续的盈利能力,这样的企业才能最后成功上市。”金亮补充道。

由于市场容量与企业的可持续发展、盈利能力是密切相关的,第三方独立医疗机构的市场容量也会是监管层IPO审核的关注点之一。

根据相关研究报告,医学检验市场每年的市场容量至少在2,000亿元以上;医学影像市场也是超过2,000亿元/年;我国血透治疗的市场渗透率很低,目前血透市场的市场容量大概是300亿元/年,以此估算,医学实验室、影像中心、血透中心三大类第三方独立医疗机构每年的市场容量至少逾4,000亿元。

除了独立医学实验室的市场占有率已达到约5%的水平外,独立影像中心和独立血透中心的市场占有率连1%都不到,均远低于欧美发达国家水平。

第三方独立医疗机构的潜在市场足够大,但其能抢占多大的市场份额,将对业内企业IPO产生重要影响,比如独立医学实验室的市场占有率从2010年的1%左右上升到如今的5%。

和其他医疗服务一样,第三方医疗服务也存在服务半径问题,任何单个第三方医疗机构因此都存在天花板,这也是阻碍业内企业规模扩张的原因之一。所以在企业上市或者发展的过程中,为了突破服务半径问题,通常会采取可复制的连锁模式。

任何连锁模式的业态都绕不过发展速度与发展质量的平衡关系问题,若扩张速度过快,整体利润就会下降;若想维持现有利润,则扩张速度不宜过快。据金亮回忆,当时筹备迪安诊断上市的时间是2010-2011年,期间迪安诊断有意放慢了扩张步伐。

在激烈的市场竞争环境中,上市是很重要的一步战略,谁早上市,谁就将握有主动权,所以一旦确定上市计划,宁可牺牲一点扩张速度,也不能轻易把利润降下来,更不能使某一年的利润降为负数,否则A股上市的目标只会渐行渐远。

根据金亮回忆,2011年迪安诊断上市时仅有9个实验室,而当时的金域医学已拥有近20个实验室的规模,差距较大;随着迪安诊断的IPO成功及利用资本平台不断并购,迪安诊断实现后来居上,如今从实验室数量上来看,两者已大体相当。

其二是连锁模式的统一采购、统一管控问题。第三方独立医疗机构上市的时候,总部的管控能力一直是监管层的关注重点,若没有很好的总部管控能力,连锁业态的复制优势也是形同虚设,未来的成长点就成为“空中楼阁”。

其三是连锁模式的可复制性。众所周知,资本市场会青睐细分行业龙头,监管层同样也鼓励细分行业龙头上市,如何将连锁模式进行复制,并在跑道中胜出或者占据有利位置,是每一个连锁第三方独立医疗机构都需要认真考虑的问题。

盈利点和亏损点的相对数量,是考量第三方独立医疗机构复制能力的维度之一,只有1个或少数几个点盈利的连锁机构在上市审核过程中遇到的挑战将非常大。

据金亮回忆,迪安诊断2011年上市是有9个实验室(5个盈利、4个亏损),金域医学现拥有35个实验室(20个盈利、15个亏损),盈亏比例十分接近,也比较合适。

美国独立实验室的起源可追溯到上世纪50、60年代,美国独立实验室经过一轮又一轮的并购整合,已形成两大巨头Quest、Labcorp寡头垄断的局面,两家机构合计的市场占有率已达70%左右。

我国独立医学实验室的萌芽起源于本世纪初的医改,而进入快速发展期则源自2009年的那次医改,我国用20年时间走完了美国60年的历程。未来趋势已经显现,医保控费是必然的,分级诊疗是鼓励的,民营医疗机构发展壮大是势不可挡的,上述因素的共同作用,将进一步把独立医学实验室5%的市场份额带到一个新的高度。

而暂时不具备成为细分行业龙头条件的独立医学实验室,一味求大并不可取,只能寻求差异化竞争,除了做精做强某些特检业务外,还可以做些横向的业务延伸,比如司法鉴定、体检、以及食品和环境方面的检测等。

当然,作为业内龙头的金域医学和迪安诊断其实也早已切入其他细分领域,比如司法鉴定和体检业务。