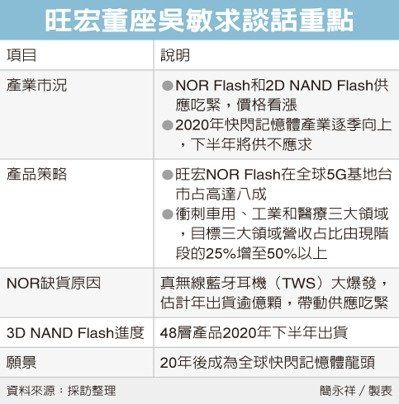

昨日,存储大厂旺宏举办了其30周年庆祝活动,活动期间,旺宏董事长吴敏求就公司近况及市场发展发表了自己的看法。吴敏求表示,目前市面上超过8成的5G基站采用的是旺宏的NOR Flash,华为也是客户之一;明后两年将是5G基站需求高峰期。

旺宏作为全球NOR芯片龙头大厂,超越了三星、美光等内存大厂。

吴敏求也以大厂董事长的身份预告芯片将供不应求,意味着整体市场强劲复苏,也是继被动元器件之后,又一关键零部件供货告急

。

吴敏求表示,旺宏的NOR Flash已切入5G基站市场供应链,目前市面上高达8成的5G基站,都是采用旺宏的NOR Flash。

吴敏求指出,华为的5G基站采用旺宏NOR Flash,规格为1GB至2GB,目前市场上有生产5G基站的厂商不多,量还没有起来,但旺宏都是主要供应商,他并看好,明年、2021 年,将会是5G基站需求高峰期。

在活动后的媒体访谈时,吴敏求表示,

NOR芯片此波供应吃紧,主要受惠于苹果Air Pods等真无线蓝牙耳机(TWS) 热销,年出货量达上亿颗,瞬间大幅消耗NOR产能,带动NOR芯片价格看涨。

外界关注的3D NAND Flash,旺宏也已获客户采用,明年下半年量产交货,市场推测,这家客户应就是任天堂,预料在大量采用旺宏的3D NAND Flash后,将让旺宏目前12寸晶圆厂的2万多片产能满载,旺宏必须设法再增产,才能满足客户需求。

另外,旺宏NAND Flash切入2D SLC和MLC NAND透过嵌入式(eMMC)应用,成功在智能型手机、工业、医疗和车用都获很多客户导入。

吴敏求强调,旺宏在NOR及NAND Flash的策略就是以品质领先为诉求,不打流血杀价战,因此近年来NOR Flash全球市占已达25%,在通信、工业、个人电脑及消费性电子都拿下全球第一,扎根才九年的车用领域,去年跻身全球第二,相信很快就会成长第一。

他说,旺宏NOR和NAND Flash目前在车用、工业和医疗三大领域,去年营收占比已达25%,目标倍增至五成以上。

吴敏求强调,

明年NAND与NOR芯片都会供不应求,NAND方面,因许多2D芯片产能转至生产3D芯片,将使2D芯片供给减少,造成供不应求

;

3D NAND则因大量应用在智能手机,若手机需求佳,3D NAND市况会跟着好。

NOR Flash迈入景气周期,下游需求多样化

一、NOR Flash市场规模虽小,却难以被取代

存储IC主导全球半导体周期变动。

1990年至今,全球半导体市场共经历了5轮周期,每轮周期反转的因素均有所不同。

2015-2017年,存储IC价格上涨是本轮周期的主要驱动因素,从2018年开始,存储IC价格大幅下滑,全球半导体市场再次进入下行周期。

目前存储IC价格在底部徘徊,预计其价格的反弹将成为全球半导体周期反转的重要因素。

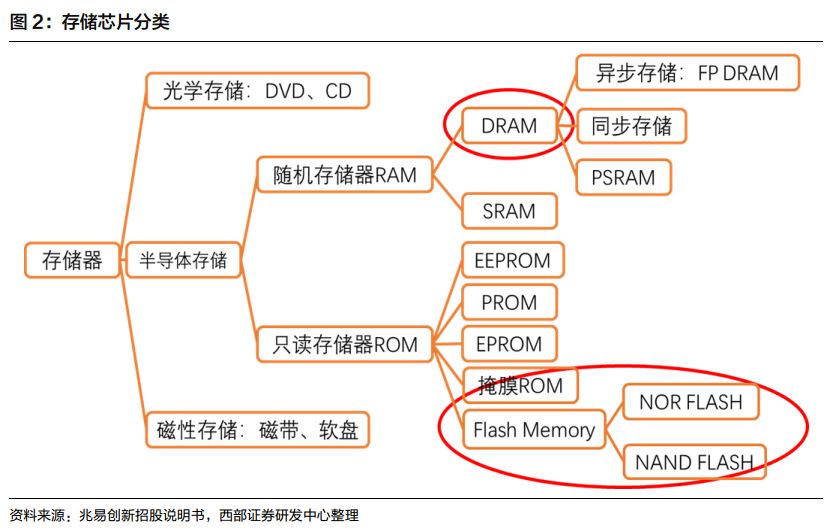

闪存IC是最主要的存储IC, 主要为NOR Flash和NAND Flash两种。

半导体存储芯片主要分为非易失性存储IC和易失性存储IC, 其最主流的非易失性存储IC为闪存 IC,而Flash又可以分为NOR Flash和NAND Flash。

NOR Flash分为串行(SPI) 和并行(parallel), 串行结构相对简单、成本更低,随着工艺的进步,串行闪存已经能满足一般系统对速度及数据读写的要求,因此SPI NOR Flash基本上就可以认为是NOR Flash。

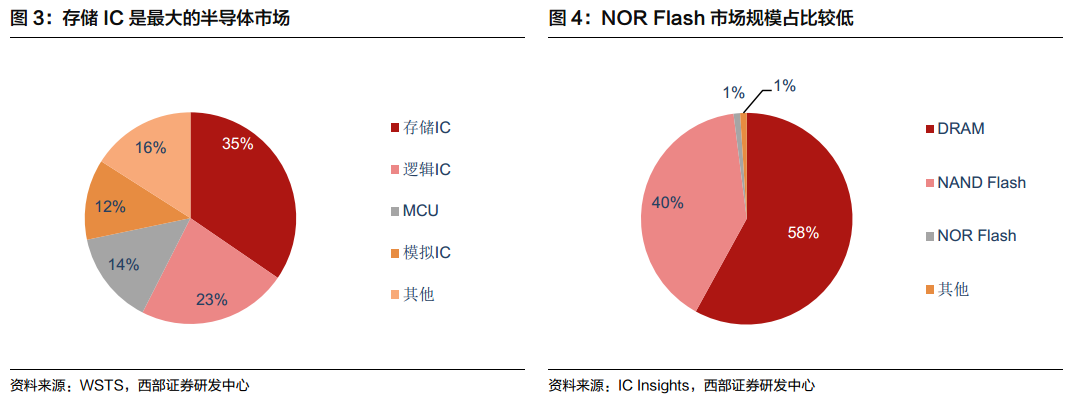

存储IC是最大的半导体市场, NOR Flash仅占1%市场份额。

根据WSTS统计数据, 2018年全球半导体市场规模达到了4780亿美元,同比增长15.9%,其中存储器市场规模为1650亿美元,占比达到35%,是最大的半导体市场。

根据IC Insights 2018年的数据, 在全球存储IC市场中,DRAM 和 NAND Flash是最主流产品,两者市场规模合计占比达到98%左右;

NOR Flash是利基存储器,市场规模占比不足1%,约为26亿美元。

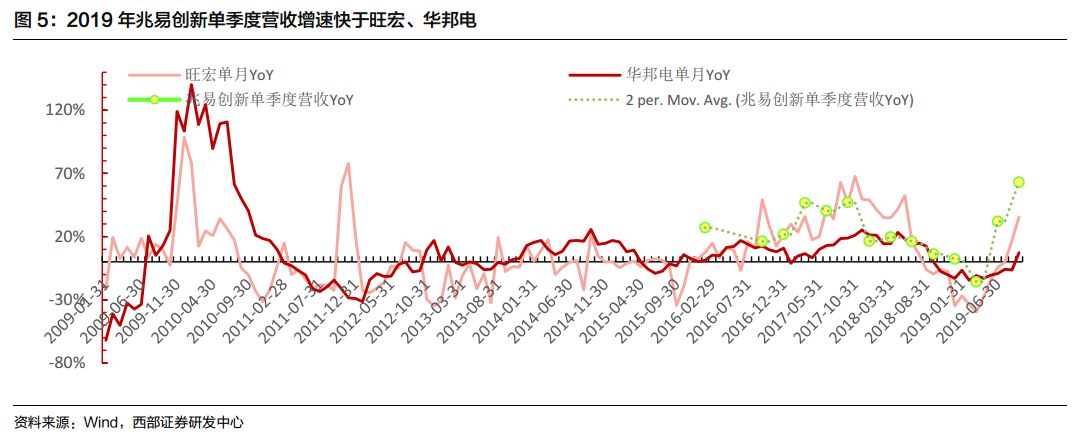

NOR Flash价格企稳回升,大厂业绩增速提升明显。

2018 年,NOR Flash下游市场需求较为疲软,而供货商的产能却在持续提升,导致2018年NOR Flash价格进入下行周期。根据集邦咨询数据,NOR Flash价格在2019第三季度开始企稳回升。从旺宏、华邦和兆易的营收增速也能看出这一趋势,三个行业龙头的营收增速均从2019Q2开始好转, 2019Q3 的营收增速仍在迅速提升, 表明NOR Flash行业进入新一轮景气周期。

兆易创新业绩在行业上行周期时弹性最大。

从历史营收增速数据来看,旺宏和华邦电整体趋势保持一致,但华邦电的波动程度要弱于旺宏,这与两者业务构成差异有关,旺宏 Flash 营收占比超过 60%,而华邦电 Flash 营收占比不到 50%,华邦电的 DRAM 业务对其整体业绩有一定的平滑作用。

兆易创新的 Flash 收入占比超过 80%,其中 NOR Flash 收入比例超过 70%,产品结构较另外两大龙头更为单一,在 NOR Flash 行业景气度上行时,公司业绩增长要快于另外两家龙头,更受益于行业景气度上行。

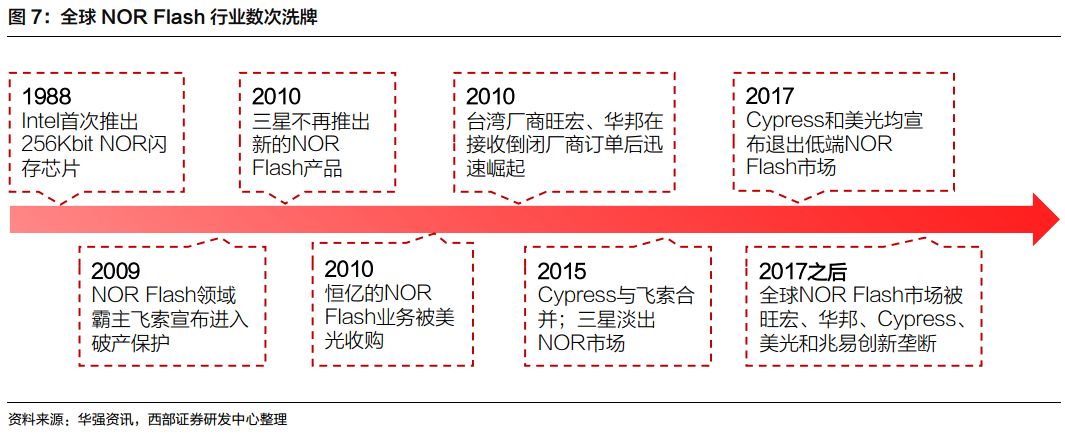

二、行业数次洗牌,如今五强割据

NOR Flash霸主地位几度易主,行业数次洗牌。

1988年,Intel公司推出了世界上第一款 256Kbit NOR 闪存芯片, 开创了 NOR Flash 行业。

2009 年之前,飞索是 NOR Flash 领域当之无愧的霸主,然而其在 2009 年宣布进入破产保护,三星也从 2010 年开始不再推出新的 NOR Flash,剩下的行业巨头——恒忆的 NOR Flash 业务也在 2010 年被美光收购。

在 2010 年这波行业洗牌之后,美光以 25%市占率成为 NOR Flash领域第一霸主,台湾厂商旺宏、华邦电在接收倒闭厂商订单后也迅速崛起。

2010 年之后, NOR Flash 市场也是风云变幻:

2015 年 Cypess 和飞索合并;

三星逐渐淡出NOR 市场;

2017 年, Cypress 和美光均宣布退出低端 NOR Flash 市场。

2017 年之后,全球NOR Flash 市场被旺宏、 华邦电、 Cypress、美光和兆易创新垄断。

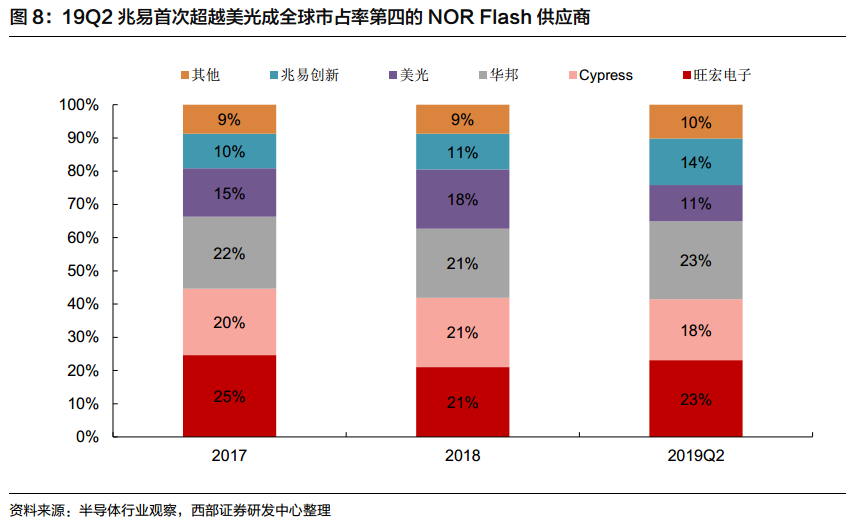

全球五大供应商占据 90%以上产能,兆易市占率持续提升。

目前NOR Flash产能主要由中国台湾、美国和中国大陆垄断,合计占据全球9成以上份额。

2017-2019Q2,旺宏、华邦和 Cypress三者一直占据前三位置,不断争夺第一的宝座,而兆易创新的市占率在稳步提升。

2019Q2,兆易营收环比增长 45%达 7600 万美元,一举超越美光首度站上第四名的位置。

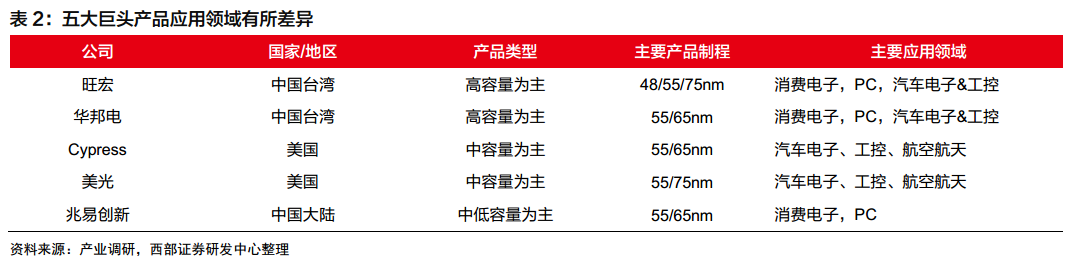

五大巨头专注的市场有所差异,美光和 Cypress 专注于工业市场、航天市场以及车用电子市场,旺宏、华邦电和兆易更专注于消费市场。

三、NOR Flash下游应用全面开花

下游市场对 NOR Flash 需求持续提升, NOR Flash 迎来新春。

NOR Flash 由于容量小、成本高等缺点,一度被大厂边缘化,但是由于 5G、 IOT、 AMOLED 和智能汽车等下游市场的快速发展,再次受到厂商的重视。

1、物联网

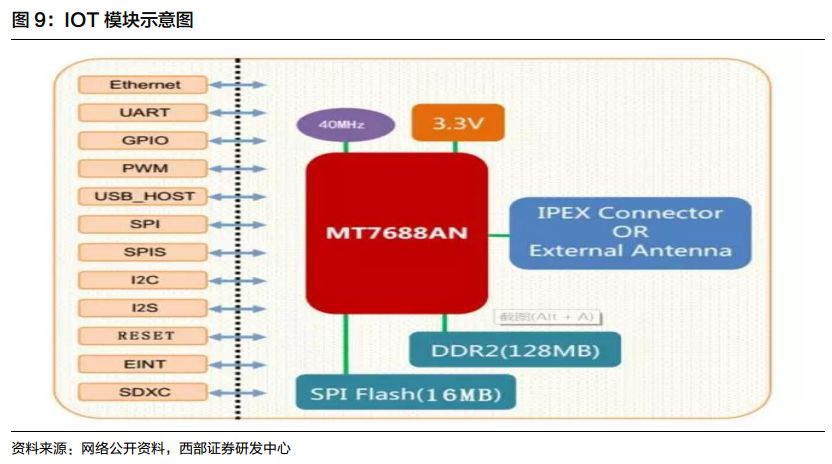

物联网相关产品及 TWS 等可穿戴设备的快速增长, 是 NOR Flash 需求增长的主要驱动力。

一个典型的 IOT 模块,核心芯片包括处理器(MCU 或 SoC 形式的 AP)、外挂存储芯片(一般为 NOR Flash 或 SLC NAND Flash)、通信连接芯片和传感器。

目前的主流方案是‚MCU/AP+NOR Flash‛ ,而随着 NOR Flash 的应用场景扩展,对设备的智能程度要求上升,

对 NOR Flash 容量的要求将会更高。

IOT 概念宽泛, 预计 2025 年蜂窝物联网设备出货量将达到 3.5 亿。

物联网的概念非常宽泛,TWS、智能音箱和智能汽车等都可以算入 IOT, Strategy Analytics 预测, 未来几年 5G 物联网模块数量将快速提升, 而 5G 蜂窝物联网设备内多数会内置 NOR Flash, 预计 2025 年蜂窝物联网设备单年出货量将达到 3.5 亿,为 NOR Flash 市场带来上亿美元的市场空间增量。

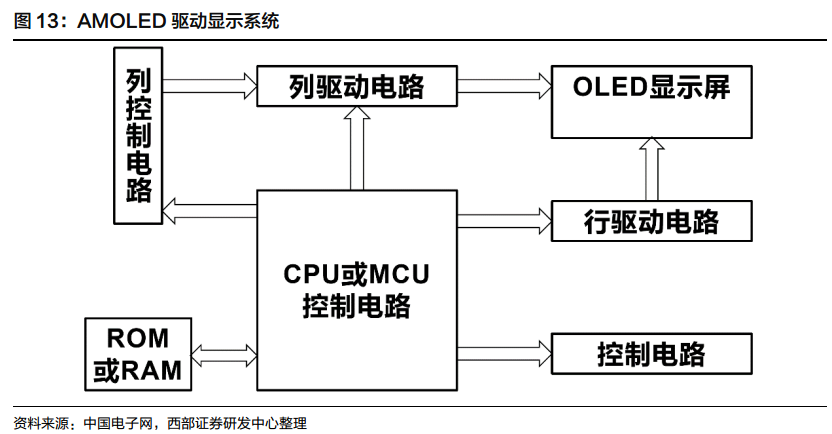

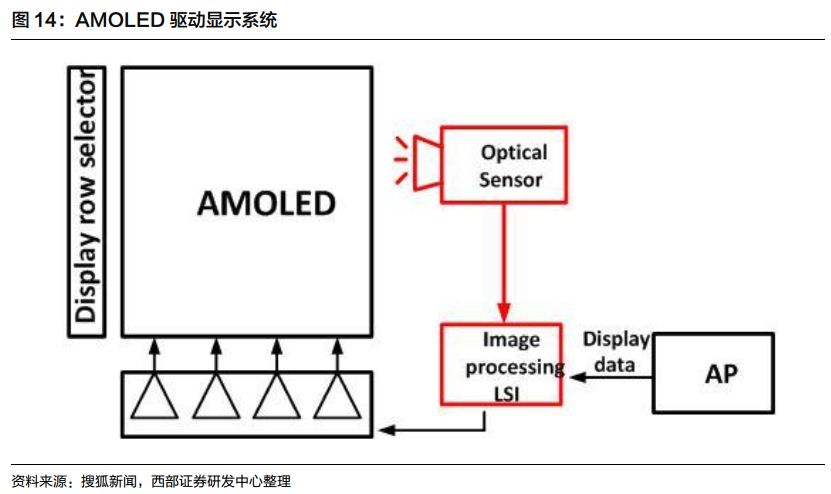

2、AMOLED

AMOLED 驱动方式较为复杂。

OLED 驱动方式分为无源 OLED(PMOLED)驱动方式和有源OLED(AMOLED)驱动方式, 无源 OLED 属于电压驱动型,驱动方式比较简单;

有源 OLED 属于电流驱动型, 除了由像素单元电路构成的矩阵显示屏以外,还应该包括驱动 IC(行、列控制/驱动电路)、单片机控制电路等。

目前无论是硬性 OLED 还是柔性 OLED,基本上都采用AMOLED 方案。

AMOLED需外挂NOR Flash来补偿电流和亮度。

较LCD而言,AMOLED优点众多, 但是亮度均匀性和残像仍然是它目前面临的两个主要难题,为了解决这两个问题,就需要用到补偿技术。

外部补偿的数据和程序均存储于NOR Flash之中, 由于晶圆代工厂端还无法提供OLED驱动IC内建eFlash, 若现在将eFlash/eMTP加入制程中,新增加的光罩将导致成本过高,所以在成本的考虑下, 采用以外挂NOR Flash方式。

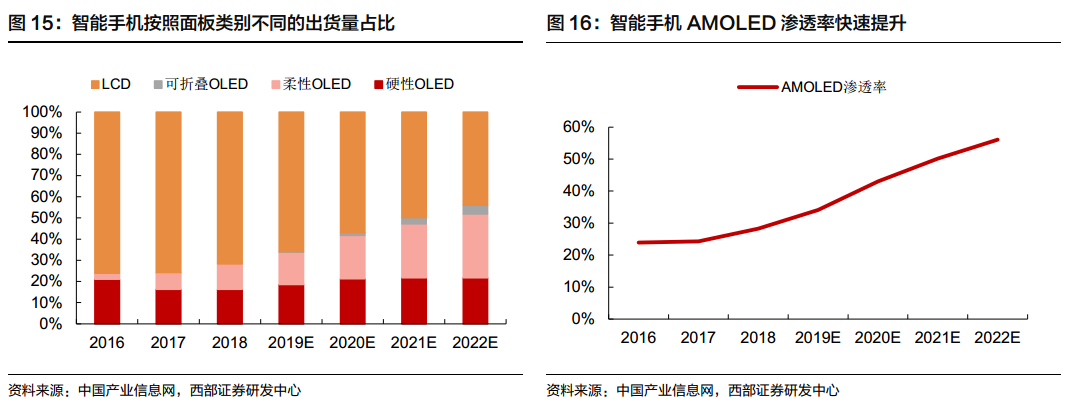

智能手机是 AMOLED 最主要下游市场, AMOLED 渗透率快速提升。

根据中国产业信息网数据,智能手机 AMOLED 销售额占 OLED 面板总销售额的 88%, OLED 电视占 7%,智能手表占 2.3%。

AMOLED(智能手机的可折叠 OLED、柔性 OLED 和硬性 OLED 均为 AMOLED)在智能手机上的渗透率快速提升,预计 2019 年将达到 34%的渗透率。

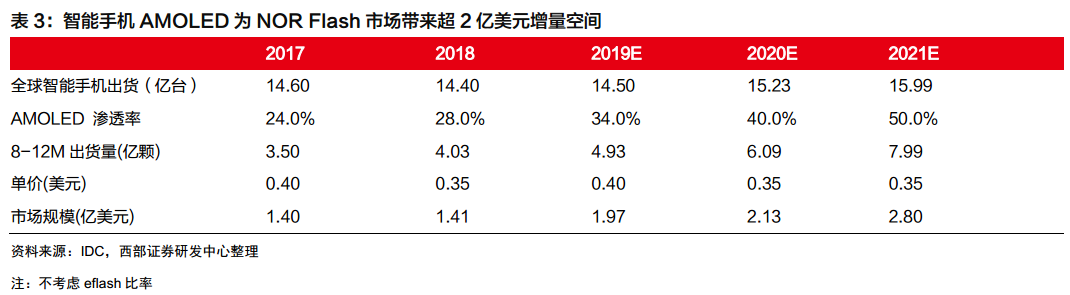

智能手机 AMOLED 为 NOR Flash 市场带来超 2 亿美元增量空间。

AMOLED 需要外挂一颗8Mb(Full HD)或 32Mb(QHD)的 NOR Flash, 价格在 0.2-0.4 美元之间。

我们认为 5G 换机潮将推动全球智能手机销量的增长, 根据 IDC 数据和我们的预测,预计 2019-2021 年全球智能手机销量分别为 14.50、15.23 和 15.99 亿部。

随着中国 AMOLED 屏幕逐渐量产,AMOLED在手机上的渗透率会逐年提升, 我们预计 2019-2021 年 AMOLED 在智能手机渗透率分别为34%、 40%和 50%,对应当年的 NOR Flash 增量规模分别为 1.97、 2.13 和 2.80 亿美元。

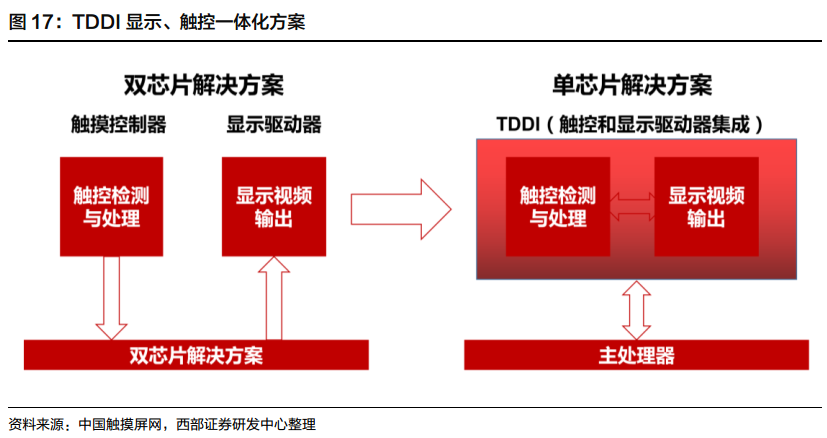

3、TDDI

TDDI 方案具备多重优势。

TDDI 即触控与显示驱动器集成,传统智能手机的触控和显示功能都由两块芯片独立控制,而 TDDI 最大的特点是把触控芯片与显示芯片整合进单一芯片中。与传统方案相比, TDDI 方案具备多种优势:

1、 减少显示噪声, 提供了一流的电容式触控性能;

2、 触控传感器集成到显示器中,可以使屏幕更薄,满足了手机薄型化的设计需求;

3、 触控屏层数减少,提升了面板透光率,显示屏幕更亮;

4、 为设备制造商减少了组件数量,提高了产量,降低了系统总体成本;

5、简化供应链,只需从一个厂商获取触控和显示产品。

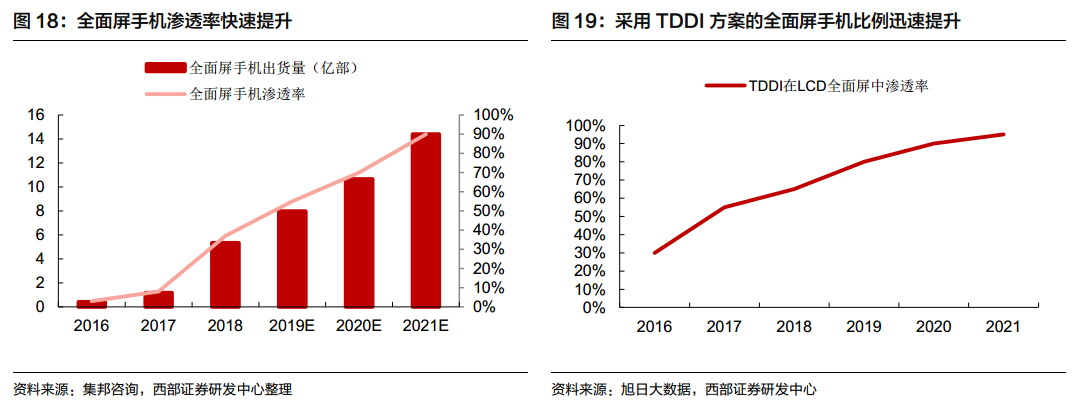

智能手机全面屏快速发展,带动 TDDI 芯片销量持续提升

。

自从 iPhoneX 推出以来,全面屏已经成了智能手机发展的大趋势,而采用 TDDI 方案可以实现显示屏超薄超窄化,因此 TDDI 在全面屏手机中渗透率快速提升。

根据集邦咨询预测数据,2019 年全面屏手机渗透率将达到 55%左右, 2021 年全面屏手机渗透率将达到 90%左右。

由于 AMOLED 还未采用 TDDI 方案,目前 TDDI 方案全部应用于 LCD 屏幕,根据旭日大数据报告, 2019 年 TDDI 在 LCD 全面屏上的渗透率将达到 80%,预计 2021 年将达到 95%左右。

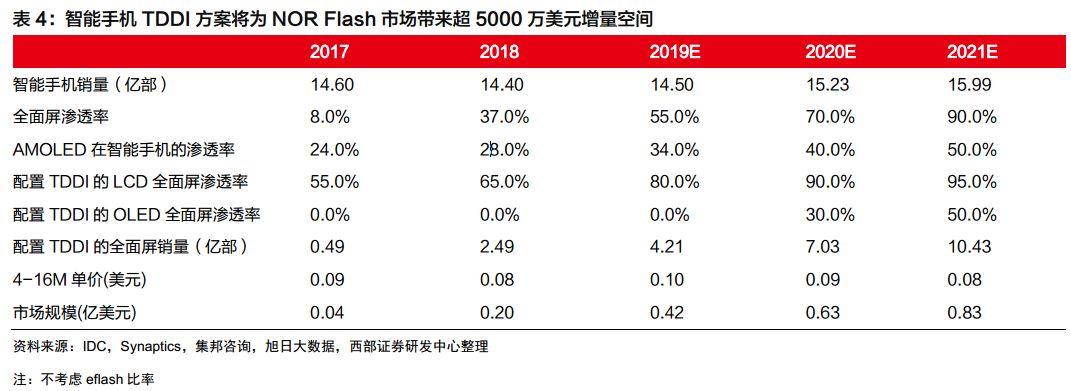

智能手机 TDDI 方案将为 NOR Flash 市场带来超过 5000 万美元增量空间。

由于触控功能分位编码所需容量较大,无法一并整合进入 TDDI IC 当中,而须另外外挂一颗 NOR Flash 作为储存触控功能所需的分位编码。

随着全面屏渗透率提升及配置 TDDI 的全面屏 LCD 比例的增多, 再加上配置 TDDI 的 AMOLED 屏幕也即将量产, 预计 2019-2021 年,智能手机 TDDI 方案将为 NOR Flash 市场带来 4200、 6300 和 8300 万美元市场增量。

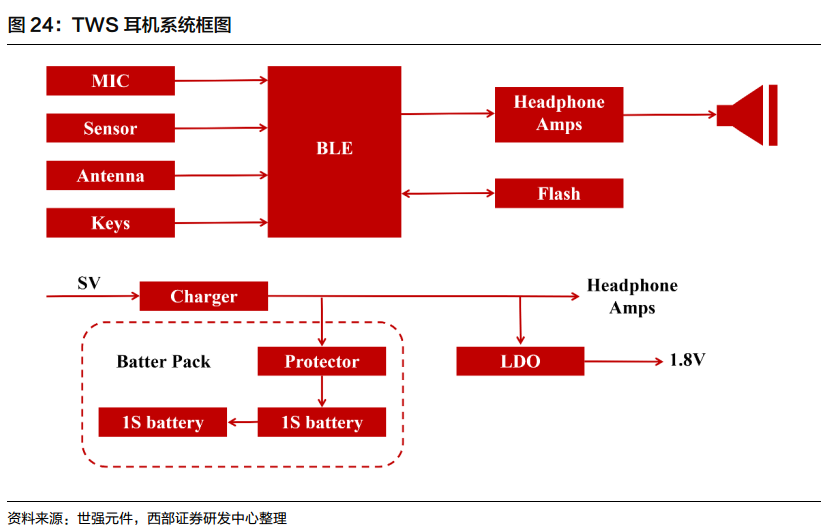

四、TWS耳机带来NOR Flash需求新增量

TWS 耳机功能较多,配置 NOR Flash 是刚需。

传统的无线蓝牙耳机功能少,主控蓝牙芯片内存已经能够满足需求,而 TWS 耳机功能较多,为了存储更多固件和代码程序,需要外扩一颗SPI NOR Flash,同时要求小体积和低功耗。

为保证市场竞争力,TWS耳机功能将持续增加,功能的增加意味着存储容量的增加。

除了AirPods,

最初的安卓 TWS 耳机一般采用 8Mbit 或者 16Mbit 容量的 NOR Flash(现在的低端TWS 依然是),之后安卓 TWS 功能也逐渐增多,添加了包括 OTA 升级、骨传导、语音识别、降噪、触控等多种功能, 需要选 32Mbit、 64Mbit 甚至 128Mbit 才够用。

我们认为,

企业为了保证自身产品的竞争力,将会不断为

TWS

耳机增加新的功能,功能的增多意味着 NOR Flash容量需求的增多, 这个过程将会维持较长一段时间。

TWS耳机NOR Flash的使用和主控芯片方案密切相关,分为内置和外置两大类。

恒玄科技、络达科技、瑞昱以及更多白牌的方案商,

比如珠海杰里,

采用的主要是内置 flash 方案,而内置也会分为 SOC 集成方案和合封方案,

SOC

集成方案主要是容量小的需求场景,好处是功耗低,尺寸小,但是研发测试周期长;

合封方案好处是研发周期短,

如果直接合封 flash 厂家的Die 超过一定容量,综合成本是低于 SOC 集成的。

高通、苹果、海思由于采用的 NOR Flash容量较大,均为外挂 flash 方案。