8月31日,国家统计局公布中国8月制造业PMI为51.7,平年内次高值,高于预期值51.3和前值51.4;非制造业PMI53.4不及预期,创15个月来最低。统计局解读称,制造业总体保持稳中向好趋势,非制造业数据回落主要受不利天气影响。

随着供给侧改革的不断推进,2016年底以来我国钢铁、电解铝、玻璃、水泥、造船等部分传统产能过剩行业的产能利用率纷纷触底或回升。

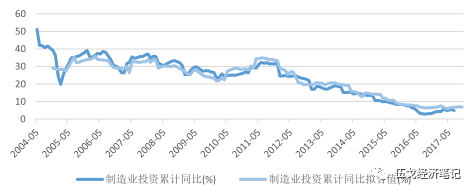

与此同时,制造业投资也呈现企稳迹象。

有观点据此认为制造业的新一轮周期开启。

那么,当前产能利用率等供给面的变化是否意味着制造业产能的趋势性变化,更重要的是,即使产能出清是否必然意味着制造业投资新周期的开启?

华融证券首席经济学家伍戈:且听我道来~

▼

【

产能利用率提高带来制造业投资回升吗

】

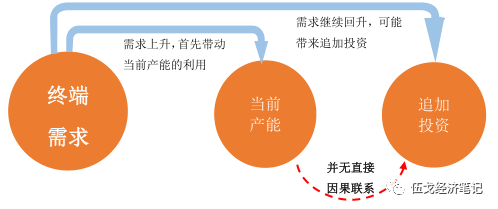

制造业投资在统计上往往被纳入终端需求,但从经济意义来看,它只是中间需求,本质上是由更加终端的需求决定。

当终端需求回升时,制造业的既有产能将首先被更加充分的利用,然后才是追加新增投资。供给并不必然产生需求,产能利用率等供给面的变化仅是制造业投资回升的必要条件,终端需求持续扩张才是制造业投资回升的充分条件。

图1:产能利用率与制造业投资无直接因果关系

来源:华融证券

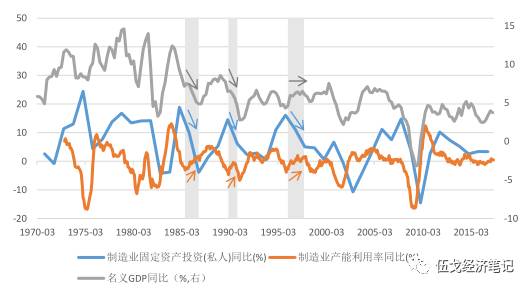

美国长达50年的历史表明,产能利用率和制造业投资在本质上都是由最终端需求带动的。当终端需求持续扩张时,首先带动产能利用率提升,继而才带来制造业投资的回升(即从图2看,产能利用率领先于制造业投资);但如果终端需求不可持续,产能利用率将只是短暂提高,制造业投资扩张终将难以维系(图2阴影部分所示)。因此,仅从供给端(产能利用率等)难以直接预判制造业投资的走势。

图2:终端需求带动产能利用率和制造业投资:美国为例

数据来源:WIND、华融证券

相比美国而言,目前我国缺乏整体统一的制造业产能利用率指标,可得的只是少量行业与企业的信息,而且时间序列未满一个周期(大多不到十年甚至更短),碎片化证据或难以断言产能出清的整体趋势。例如粗钢、玻璃、电解铝等行业产能利用率近期有所微升,但不排除只是下行周期小震荡的可能,而水泥、造船等行业则仍在低位徘徊,目前处于偏冷区间。此外,国内近期产能利用率的回升主要集中于行政去产能的行业,终端需求拉动特征并不明显。当前制造业投资扩张的可持续性与2002年后中国入世以及房地产市场化时期难以同日而语。

图3:碎片化信息能否预示制造业整体产能出清?

数据来源:WIND、中国船舶工业协会、华融证券

【

终端需求如何拉动制造业投资?

】

从经济逻辑来看,制造业生产的产品最终将用于消费、房地产投资以及出口等方面。因此,决定制造业投资的终端需求也主要源于上述三个方面(除此之外,基建投资需求理应在一定程度上拉动制造业投资,但从统计角度检验二者却呈负相关性,前者对后者的整体走向缺乏指示作用,我们暂时略去基建的影响)。进一步地,我们根据三大需求分拆整个制造业行业。尽管制造业包括的行业众多,我们确保分拆后的行业能覆盖制造业投资额的90%以上。当然,不同终端需求所拉动的制造业行业会有所重合,但并不影响我们后续的分析和最终判断。

1. 消费需求对制造业投资的拉动

消费需求主要决定了下游相关制造业行业的投资。在这里我们选取限额以上企业商品零售总额代表消费需求,从图4中可以看出,二者走势有明显的一致性。从统计角度检验,二者相关系数达到0.78,此外消费需求也是相关制造业投资的格兰杰原因。

图4:消费对相关制造业投资的拉动

数据来源:WIND、中国船舶工业协会、华融证券

注:1. 消费需求主要带动下游制造业行业,包括汽车制造业、纺织服装业、家具制造业、食品加工业等,累计投资额占比达制造业整体80%;2. 2013年开始,汽车制造业开始计入制造业投资的统计,或对整体数据走势产生一定扰动。

2. 房地产投资需求对制造业投资的拉动

房地产投资对上中下游行业均产生一定影响。在此,我们选取与房地产投资直接相关制造业行业进行分析。从图5中可以看出房地产投资对相关制造业投资有显著带动作用。从统计角度检验,二者相关系数达到0.79,房地产投资需求也是此相关制造业投资的格兰杰原因。

图5:房地产投资对相关制造业投资的拉动

数据来源:WIND、华融证券整理

注:房地产投资带动的相关制造业行业覆盖上中下游,包括黑金冶炼、非金属矿物制品、专用设备业等,累计投资额占比达整体制造业80%。

3. 出口需求对制造业投资的拉动

中国是制造业的出口大国,几乎所有制造业行业产品均有出口、有内销,难以把这两者数据割裂开来。对此,我们选取出口交货值增速代表出口需求,并将出口中占比较高的制造业产品所在行业拆分出来。由图6可见,相关制造业投资增速受出口影响明显。特别地,如果出口交货值占比最高(40%)的行业(计算机、通信和电子设备类制造业)为例,我们发现出口需求对相关制造业投资影响十分显著。

图6:出口需求对相关制造业投资的拉动

数据来源:WIND、华融证券

注:1.出口交货值与出口额数据在数值大小上差距甚小且走势基本一致,而前者抹平异常季节波动值、且与我们的研究标的固定资产投资分类标准相同,因此本文选取出口交货值代表出口需求;2.与出口相关行业按照在出口交货值中占比从高到低选取,包括计算机、通信和电子设备行业、电器机械及器材制造业等,该部分行业占出口交货值整体70%以上,占制造业投资累计值整体40%以上。

【

制造业投资的未来展望

】

为了综合验证三大需求对制造业投资的拉动影响,以及以此为基础对未来制造业投资进行预测,我们将三大需求对制造业投资进行了简单的回归拟合(图7,回归结果详见附件)。实证结果表明,三大终端需求对制造业投资的拉动作用十分显著,再次证明决定现阶段我国制造业投资的需求主要来自于房地产投资、出口以及消费等终端方面。其中,消费需求对制造业投资的拉动效果最为明显,其次是房地产投资以及出口需求(上述拉动效应存在3-6个月的时滞)。

图7:根据三大终端需求回归得出的制造业投资与实际值拟合度较高