《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

盛旭 李迅雷

李迅雷

为中泰证券首席经济学家,中国首席经济学家论坛副理事长

2015年末一轮小周期回升以来,市场的争论声始终不断,其核心分歧在于“库存周期的上行是否将带动一轮新的资本开支周期开启”,其中“设备更新需求”成为支持资本开支周期正方观点的重要论据。设备更新作为一种个性化很强的需求,对于不同行业、企业,不同设备资产的情况存在很大差异,同时也缺乏相应的统计数据,似乎只能作为一种观点而存在,难以证实或证伪。但我们可以通过对固定资本形成指标的分析给出逻辑判断。

资本形成比重减少反映周期崛起乏力

众所周知,我国是一个投资导向型的经济体,尚未实现产业结构的转型,因此与美国等发达经济体相比,经济结构确实存在着很大的差异。最大的区别之一在于发达国家的经济对消费更为依赖。例如,2016年,美国的私人部门投资总额为3.04万亿美元,在GDP中所占比重约为16.3%左右,而个人消费支出达到12.76万亿,对GDP的贡献高达68.7%;2015年日本的这一比例分别为18.3%与56.6%。

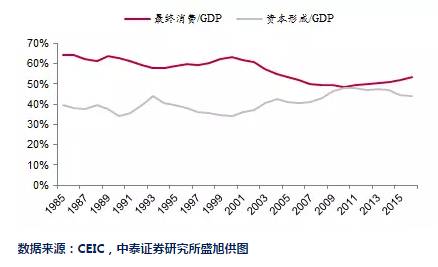

由于经济结构特征与西方国家差异较大,市场观点一般认为,国内投资对经济的贡献远远高于消费。以2016年为例,当年完成的固定资产投资规模高达59.7万亿元,而当年的GDP名义总额也不过为74.4万亿,新增固定资产完成额在GDP中的比值高达80%。然而用GDP支出法核算数据表明,在过往的30年里,最终消费在GDP中所占比重始终高于资本形成。

最终消费在

GDP

中所占比重始终高于资本形成

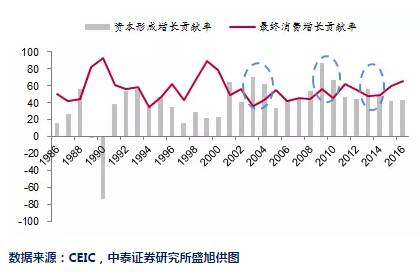

若以增长贡献率而论,仅有2003-04年、2008-10年,以及2013年这三轮周期中资本形成对经济增长的贡献高于消费。这似乎与大家对国内经济结构的一般认知存在很大差距。

03-04

年、

08-10

年、

2013

年的资本形成贡献率高于消费

那么为何如此大规模的固定资产投资却对GDP增长的支持反而低于消费呢?这是由于

固定资产投资并不意味着有相应的固定资本形成。

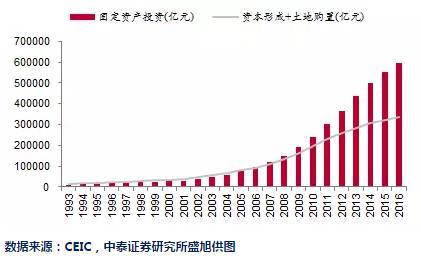

例如2016年近60万亿的固定资产投资,在GDP的支出法分项中却仅仅对应着32万亿的固定资本形成总额。我们平时所谈到的“固定资产投资完成额”与GDP支出法表示的“固定资本形成总额”两个概念之间存在着巨大的差异。

根据统计局的释义,固定资本形成包括500万元以下的项目投资、商品房销售增值、无形资产的增加等,而这些分项不包括在固定资产投资中;固定资产投资包括土地购置费、旧建筑物购置费和旧设备购置费等,而这些分项不包括在固定资本形成总额中。

也就是说,剔除为数不多的无形资产、小规模项目投产与土地购置费(2016年仅为1.88万亿),上述两个指标定义之间最主要的差异就在于旧资产(包括建筑、设备等)的购置与转让,这一差额的比例在固定资产投资中所占的比重逐年上升,2016年甚至达到了40%以上。而旧资产的转让并没有直接产生新的最终产品与服务,因此对GDP的增长并无助力,即使这一分项规模不断扩张,经济也不会因此加快前行。

固定资产投资额与固定资本形成规模之间存在巨大差异

旧资产购置未必会带动设备更新需求

尽管上述缺口的存在不能带来直接投资需求,但不影响我们对经济周期的判断。2015年末的一轮小周期回升以来,市场的争论声始终不断,其核心分歧在于“库存周期的上行是否将带动一轮新的资本开支周期开启?“其中”设备更新需求论“成为支持资本开支周期观点的重要论据。其核心观点为:固定资产的平均使用年限大约在8-9年,因此2017-18年将面对着2009-10年新增设备的大量报废。尽管我们缺乏观测设备更新需求的统计数据,但可以将前述指标“旧资产购置与转让”作为固定资产更新规模的考察指标之一,并针对设备更新需求给出分析与判断。