2. 主流基础资产及交易结构梳理

3. 商业银行如何深度参与资产证券化业务

4. 资产证券化市场信息渠道

最近,受邀为商业银行合作伙伴做了ABS业务的专题交流。

大家围绕着商业银行如何深度参与ABS业务,作了深入讨论。

今天做个纪要,把重点内容写下来,也算是给自己的一个阶段性总结吧。

交流主要分成了四个部分:

先来说说,国内资产证券化业务的监管框架。

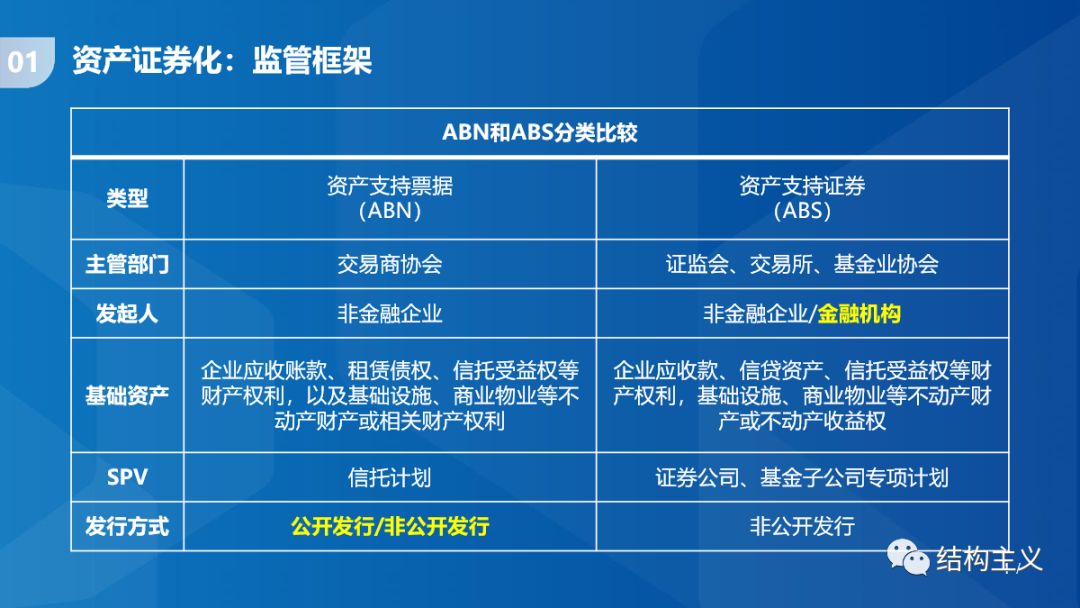

除了可以参与交易所ABS业务之外,拥有交易商协会主承销商资格的商业银行,还可以作为主承销商,参与ABN业务,这里做个简单比较:

强调两点:

第一,ABN业务,主管单位只有交易商协会,而交易所ABS业务涉及到的相关机构很多:证监会制定规则、交易所做挂牌转让条件审核、基金业协会做备案,主管机构多,相关规则、指引、窗口指导也就更多;

第二,资产支持票据是“非金融企业债务融资工具”,这也就明确了,只有非金融企业才能开展ABN业务,而且交易商协会也要求律师在法律意见书上,对发起人是否为非金融企业,发表明确的意见。交易所ABS业务并无此要求。

至于公开发行和非公开发行,对发行成本、流动性等实际上影响不大。

虽然是所谓“公开发行”,但由于ABN市场存量较小等原因,ABN的流动性甚至还不如ABS。

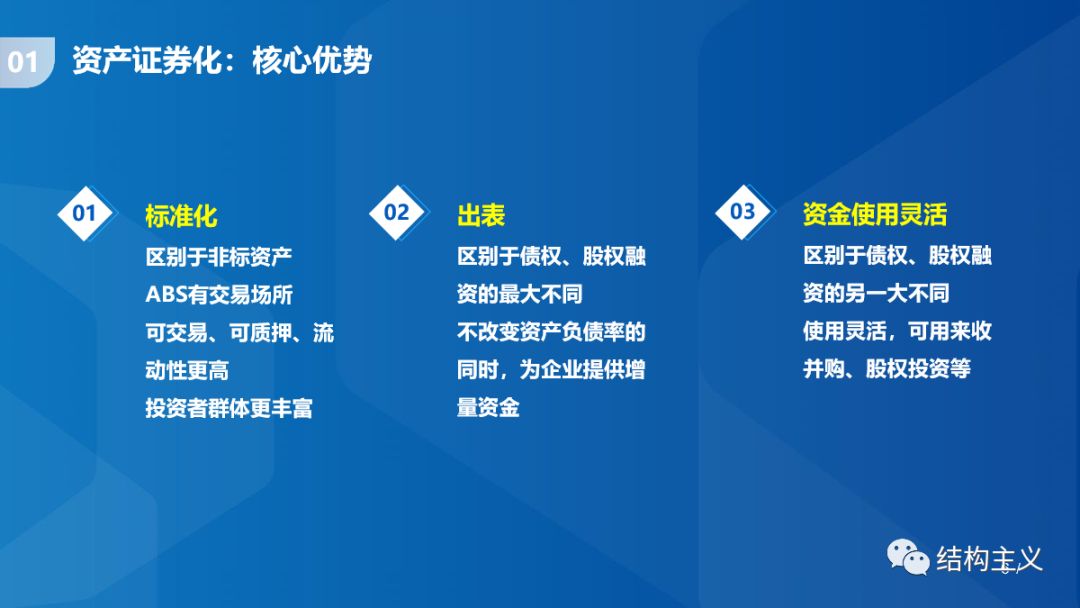

开展ABS业务之前,我们首先需要明确的是:

ABS业务区别于其他的融资方式,有什么不同点,具备什么样的核心优势。

总结出了三点:

第一,ABS是标准化资产,这是区别于非标资产来说的,ABS有挂牌转让场所,投资者也就更加丰富,尤其是在“大资管新规”后,无论是对于融资人,还是投资人,标准化资产的优势将会更加凸显;

第二,“出表”,一句话概括,“在不改变资产负债率的前提下,为企业提供增量资金”

第三,资金使用灵活,相比较于股权、债权融资,另一大优势就是资金使用较为灵活,因为从商业逻辑上讲,“我把自己的东西卖给你,拿到的钱怎么花,是我的事儿”,当然,合法合规是底线。

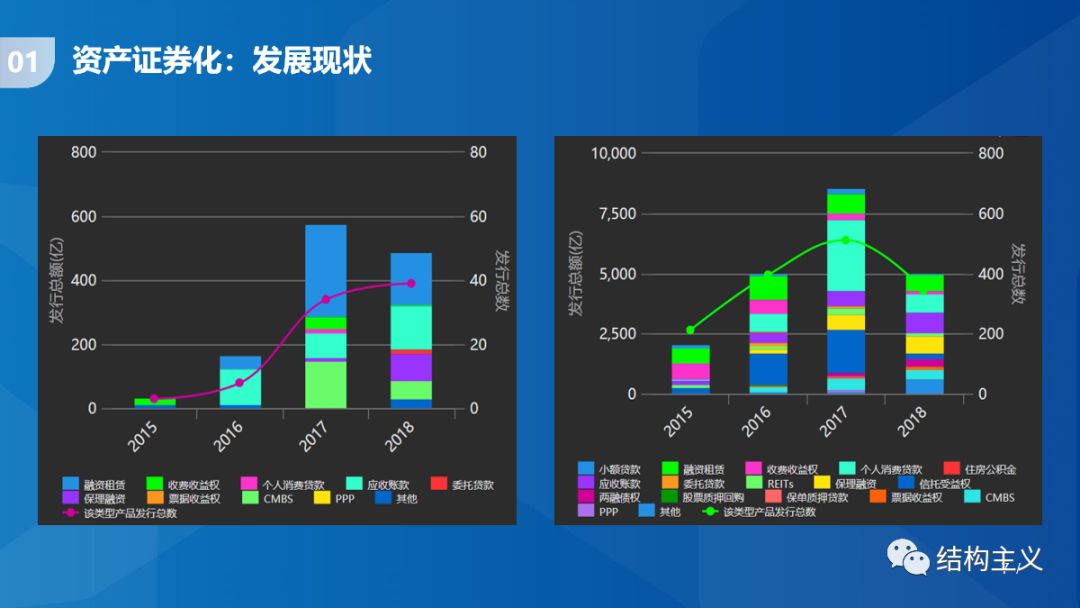

接下来,分析一下资产证券化市场发展现状。

左图是ABN市场,目前有1500亿的存量;右图是ABS市场,目前存量大概2万亿。

作为商业银行,我们肯定要找到市场上,最为主流的资产类型。

因为只有这类资产类型,规模才够大,才能够撑得起银行的体量,并且可复制、持续性强、有很强的生命力,能够贡献足够的回报。

只有这样,商业银行才有必要、有理由去做深度的布局。

国内ABS市场,发展时间虽然不长,但市场框架,已经基本确定。

来看占比最高的,是哪几类资产:

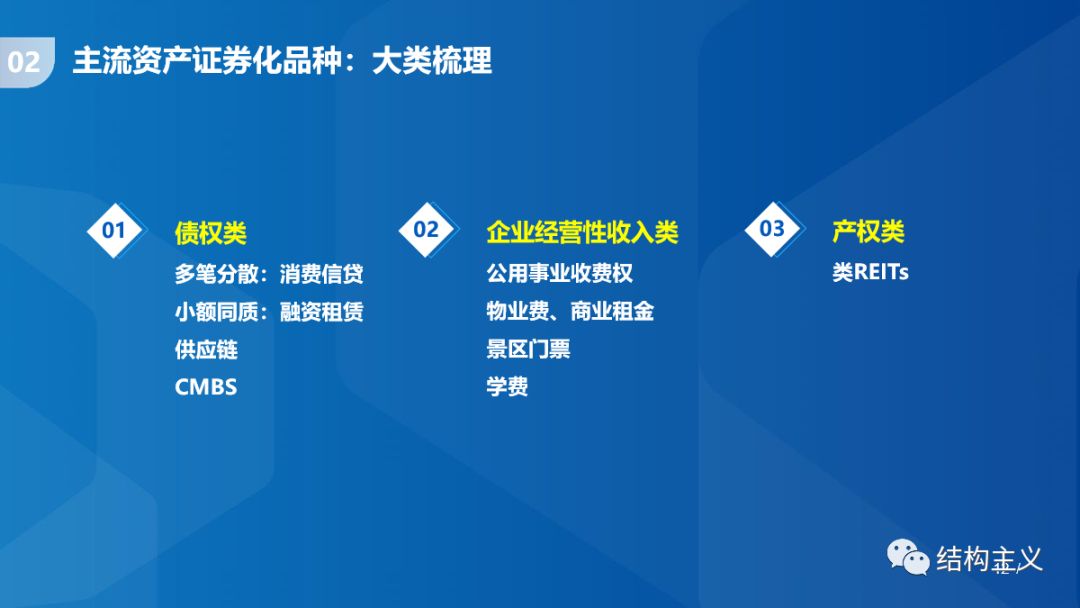

ABN市场中,是融资租赁、应收账款、保理融资、CMBS

ABS市场中,是融资租赁、个人消费贷款、应收账款、保理融资、信托受益权、CMBS

其中,应收账款主要的构成,是京东白条等消费金融类的债权类资产,以及房企购房尾款等;

保理融资主要的形式是供应链ABS;

信托受益权,也就是大家经常听说的“非标转标”。

下面,从另一个角度,大类资产的角度,再次审视一下这个市场。

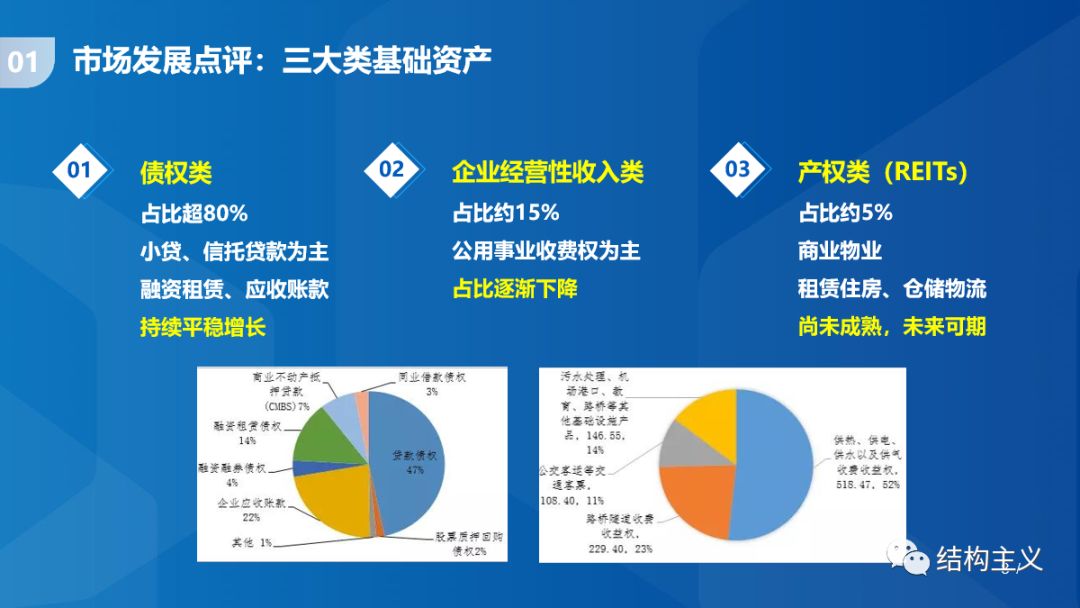

我们看到,占据绝对规模的第一大类,是债权类基础资产,包括小贷、融资租赁、应收账款等,都是以债权的法律形式存在的。

这也是兼具生命力、可复制性、大规模、可持续性等特性的一类基础资产,值得商业银行深度布局。

另一类,是企业经营收入类,占比15%左右,包括公用事业收费权、物业费等。

这类基础资产的融资人,一般是地方政府融资平台等,而随着地方政府债务置换加速、以及控杠杆等政策的不断推进,地方政府会有更多其他的债务融资渠道,用来替换这类融资。

所以我判断,企业经营收入类基础资产的占比会进一步降低;

第三类,是产权类,这里特指REITs,虽然占比很低,但是百万亿的商业存量规模巨大,只要资产收益率的问题能够得到解决,想象空间将会非常大。

最后,我们再从行业的角度,看看到底是哪些行业、哪些公司,在通过ABS融资?

我们希望通过这一张的分析搞清楚,我们的目标客户、目标行业在哪里?

金融及类金融行业,首当其冲,占比最大,大致规模应该在40%~50%之间。

房地产行业,紧随其后,通过CMBS、购房尾款、供应链等多种方式拓宽融资渠道

最后呢,是地方政府融资平台,企业经营收入类,大部分就是指融资平台公司所持有的公用事业收费权,这点自不必说,同时,穿透来看,很多信托受益权、融资租赁等的底层债务人,就是地方政府融资平台公司,所以这个行业也贡献了很大规模。

因此,当我们拆开来看,ABS所服务的行业,与商业银行传统业务并无二致。

这个市场并无新鲜事,真相,只是隐藏在那些看似复杂的交易结构之下。

接下来,我们就来看看,复杂的交易结构背后,究竟说了些什么?

如果我们把ABS看做一个融资模式,那么无论你是投行、商业银行、还是融资人,我们关注的事情,说白了就是上面这几点。

下面,进入第三个主题,也是今天的重点:商业银行如何深度参与ABS业务。

这里说的是,如何“深度参与”,这是因为,在很长的一段时间里,商业银行参与ABS业务,谈不上“深度”。

商业银行更多的是扮演了投资者、托管行、监管行、财务顾问等的角色,没有发现更多的业务机会,真正的去布局ABS业务的价值链,提供更多的增值服务,以赚取更多的利润。

我之前写过一篇文章,从跳槽的角度,很详细的梳理了ABS业务的价值链,建议你去看看:

ABS行业跳槽指南

我们知道,证券公司是开展ABS投行业务的主力军,很多证券公司已经成立专门的团队甚至部门,来开展ABS业务。

在ABS市场中,证券公司的布局较早、专业能力较强、承销体系成熟,这是他们的核心优势。

那么,布局较晚、专业度尚待提高的商业银行,竞争优势在哪里呢?

很简单:商业银行,手里有钱。

钱是源头活水,有更多的钱进入这个市场,将大大有利于行业发展,这也是我们从业者,希望看到有更多的银行,参与ABS业务的原因。

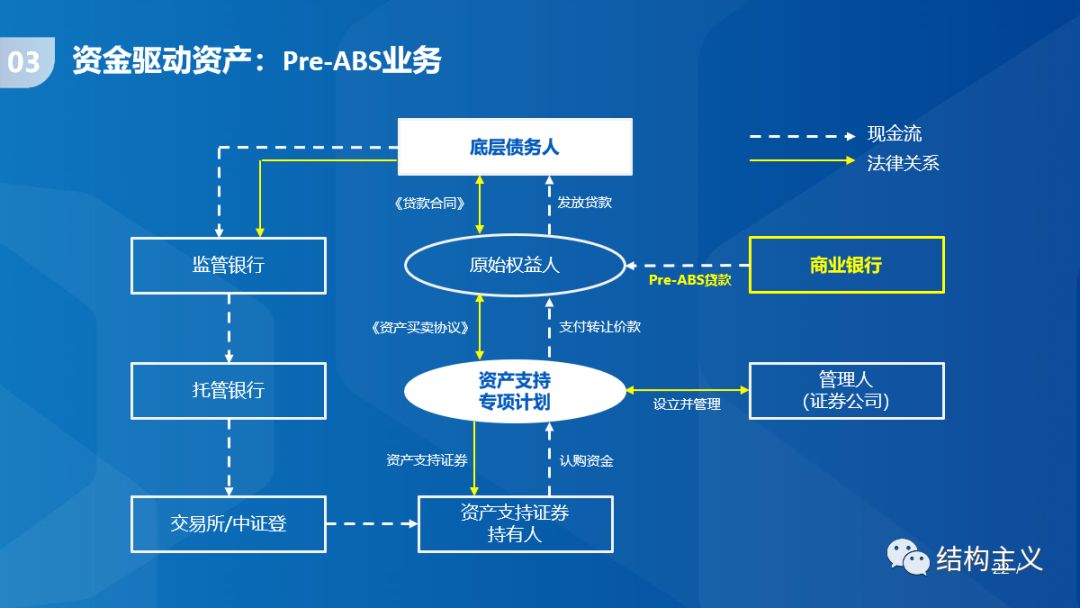

可有钱只是基础,下一步,我们需要重点解决,钱怎么用的问题。

在第一部分中,我们从多个角度,分析了ABS市场的现状,指出了,现阶段,商业银行应该重点布局的,就是债权类基础资产的ABS业务,其中尤以消费信贷、融资租赁型为重中之重。

Pre-ABS是非常诱人的业务机会,拿我一直比较关注的,消费金融行业为例。

这几年,一个非常普遍的现象是,很多优质的消费金融公司,不缺好的消费场景,不缺好的技术团队和风控模型,更不缺好的资产表现,缺的只是,持续稳定的资金来源,导致了他们很难持续增长。

所以说Pre-ABS业务,是我理解的,商业银行切入融资租赁、消费信贷ABS领域的最好的角度。

关于Pre-ABS业务,我之前写过很多,比如:

融资租赁Pre-ABS业务分享丨结构主义

另外,在《ABS行业跳槽指南》中,也表达了类似观点:

“从事这一阶段业务的银行,就像是ABS行业的PE,他们的主要业务,是进行前期融资、形成初始基础资产池,再将其通过证券化的形式打包出售,时间间隔,一般是3~6个月;

比如,融资租赁公司就可以和银行合作,由银行提供资金,融资租赁公司进行放款,形成基础资产,然后融资租赁公司再将上述资产打包出售,银行资金就可以实现退出。

我们知道,前后两个资金池的信用风险,并无二致,只是流动性大不相同,因此,这类机构赚的是流动性风险的钱;

随着ABS行业的发展深化、融资租赁公司、消费金融公司的Pre-ABS需求不断扩大,也给这类业务带来了非常大的市场空间。”

发挥银行核心优势,布局价值链上游,以资金驱动资产,这才是“深度参与”应有的内涵。

下一个值得深度布局的,是房地产市场。

在第一部分中已经指出,虽然占比很低,但是商业物业存量价值百万亿,规模巨大,只要资产收益率的问题能够得到解决,想象空间将会非常大。

虽然,目前来看,国内商业物业的资产收益率还无法满足投资者的需求,REITs的发行存在实际困难;

但是,仍旧有大量物业等待被盘活,存在很多业务机会,比如CMBS,就是现阶段非常好的一个选择。

实际上,国内几乎所有的优质商业物业,都是商业银行的优质抵押物,CMBS、REITs的发展,并未对这个银行主导的市场,造成本质的影响。

商业银行是否要将经营性物业贷,替换成CMBS,更多的是要解决内部动力的问题。

关于商业银行参与CMBS业务,我也写过一篇文章《商业银行:搅动CMBS一池春水?》,推荐你看一下。

平安银行在CMBN上的最新实践,给商业银行深度参与这类业务,提供了新的借鉴。

最后,是一些从业者常用的信息渠道。

作为从业人员,需要实时把握市场信息,同时,也要了解独立观点,这里推荐了CN-ABS的APP,和结构主义公众号。

此外,ABS从业人员,还需要时刻对监管机构、交易场所的相关信息,保持高度敏感,实时跟进。

这几个就是ABS、ABN业务的监管机构和交易场所的公众号,内容质量很高,建议大家订阅。

图融相关主题精选

图融合集 | 我们用96篇干货,给你最强ABS实操攻略!