本报告导读:

我们认为本次疫情影响经济结构的变化将向着有利周期的方向,继续重点推荐建材核心资产。

摘要:

-

维持建材行业“增持”评级。

我们认为本次疫情影响经济结构的变化将向着有利周期的方向,需求只会迟到而不会缺席,周期被抑制的需求有望于疫情过后赶工填补,并且前期压制越大,后续需求的释放力度会越强。继续重点推荐建材核心资产,实际上是机会:水泥股重点推荐龙头海螺水泥、华新水泥;“三北地区”弹性主要集中在京津冀,首推冀东水泥,H股推荐华润水泥、海螺创业、中国建材;To B端消费类建材集中度大幅提升的逻辑下,A股重点推荐东方雨虹,H股为中国联塑;继续推荐制造业全球龙头中国巨石、福耀玻璃;北新建材、伟星新材、信义玻璃、旗滨集团、三棵树、再升科技也继续推荐。

-

疫情影响经济结构的变化将向着有利周期的方向:

消费的缺失无法回补,但周期的地产及基建工程若暂停后期可以赶工,并且可以填补前期缺口。2020年中国致力于全面建成小康社会,保增长稳就业的核心动能为基建以及地产。因此我们判断需求只会迟到而不会缺席,并且前期压制越大,后续需求的释放力度会越强。

-

疫情对于建材行业的影响主要在于上游采购以及下游需求端,疫情前后水泥将为大宗周期品里的“最优解”。

我们认为2020年初的利空之中积极的因素在于,暖冬并且过年早,疫情发生于淡季,建材非劳动密集型行业,影响主要不在生产端,影响主要来自于上下游——工地开工、民工返程、原材料采购等。我们判断疫情对于基建的影响小于房建,房建方面影响是土地市场大于后市场、后市场大于新开工和施工,实际施工可以通过赶工的方式重新拉动投资增长。水泥在所有大宗品里面影响最小,主要是产能可控且产品不可库存,若后面出现赶工需求,则水泥弹性或最为显著,启动时间也有望引领周期品。

-

价格当前也按下暂停键,价格调整与否在于疫情过后需求的恢复情况,物流将成关键。

我们认为疫情下没有需求和物流情况下,看内需的大宗品价格大概率稳定(降价是为了促销),而价格将会在需求恢复之时验证(玻璃等会有经销商提前备货),如果需求正常释放,价格不会有大幅调整,届时影响核心因素会是天气(其实历年开春都是在需求启动时候调价),2月底(正月末)会是个重要验证时间点。与此同时,当前的物流限运成为关键,2月9-10日将是一个重要验证时点(生产企业将陆续开工),若物流仍高度封锁,部分非上市小化纤、玻璃、小化工企业在3月下旬开始将存在降负荷,甚至逼停的风险。

-

风险提示:

疫情大幅扩散、国内货币&地产宏观政策风险、原材料成本风险

1. 与众不同的观点:

结构创造机会

我们认为本次“新冠肺炎”疫情宛如按下暂停键,原本是资金、项目、天气均配合的开春行情,但疫情影响是结构但不是方向,我们更多看成机会。

我们同周期领域十个行业的主要企业沟通,整理其对建材行业观点,结合我们独家深入的分析,遂成本报告以作研判:

疫情影响经济结构的变化将向着有利周期的方向:

消费的缺失无法回补,但周期的地产及基建工程若暂停后期可以赶工,并且可以填补前期缺口。2020年中国致力于全面建成小康社会,保增长稳就业的核心动能为基建以及地产。因此我们判断需求只会迟到而不会缺席,并且前期压制越大,后续需求的释放力度会越强。

疫情对于建材行业的影响主要在于上游采购以及下游需求端,疫情前后水泥将为大宗周期品里的“最优解”。

我们认为2020年初的利空之中积极的因素在于,暖冬并且过年早,疫情发生于淡季,建材非劳动密集型行业,影响主要不在生产端,影响主要来自于上下游——工地开工、民工返程、原材料采购等。我们判断疫情对于基建的影响小于房建,房建方面影响是土地市场大于后市场、后市场大于新开工和施工,实际施工可以通过赶工的方式重新拉动投资增长。水泥在所有大宗品里面影响最小,主要是产能可控且产品不可库存,若后面出现赶工需求,则水泥弹性或最为显著,启动时间也有望引领周期品。

价格当前也按下暂停键,价格调整与否在于疫情过后需求的恢复情况,物流将成关键。

我们认为疫情下没有需求和物流情况下,看内需的大宗品价格大概率稳定(降价是为了促销),而价格将会在需求恢复之时验证(玻璃等会有经销商提前备货),如果需求正常释放,价格不会有大幅调整,届时影响核心因素会是天气(其实历年开春都是在需求启动时候调价),2月底(正月末)会是个重要验证时间点。与此同时,当前的物流限运成为关键,2月9-10日将是一个重要验证时点(生产企业将陆续开工),若物流仍高度封锁,部分非上市小化纤、玻璃、小化工企业在3月下旬开始将存在降负荷,甚至逼停的风险。

维持建材行业“增持”评级

,重点推荐建材核心资产,实际上是机会:

水泥股重点推荐龙头海螺水泥、华新水泥;“三北地区”弹性主要集中在京津冀,首推冀东水泥,H股推荐华润水泥、海螺创业、中国建材;To B端消费类建材集中度大幅提升的逻辑下,A股重点推荐东方雨虹,H股为中国联塑;继续推荐制造业全球龙头中国巨石、福耀玻璃;北新建材、伟星新材、信义玻璃、旗滨集团、三棵树、再升科技也继续推荐。详细逻辑请参见我们最近发布的报告

《2019四季度基金持仓分析——机构开始增配周期核心资产》,

《【深度专题】产业视角看巨石,何为“核心”资产》,

《【重磅深度】2021不战而胜,后工业时代的“和平演变”——水泥之大棋局》。

1.1. 三种情境假设、重点上市公司盈利预测及估值

情境假设一:

疫情对交运物流的影响截止2月底(春节后第五周):

情境假设二:

疫情影响物流人流到3月底:

情境假设三:

极限假设,疫情影响的时间再延续3个月(也就是从2月份到4月份,至5月底结束):

2. 人流及物流成为疫情后需求恢复与否的关键

我们认为对于疫情之后需求的恢复,第一关注人流,第二关注物流,人流决定下游开工需求,物流决定企业生产组织。

北方复工晚于南方半个月到一个月,当前主要关注点在华东中南:

春节后返程一般有两个高峰,一个是初七国家法定假日结束前(主要是一二线白领),另一个是元宵节结束后(主要是蓝领及农民工)。

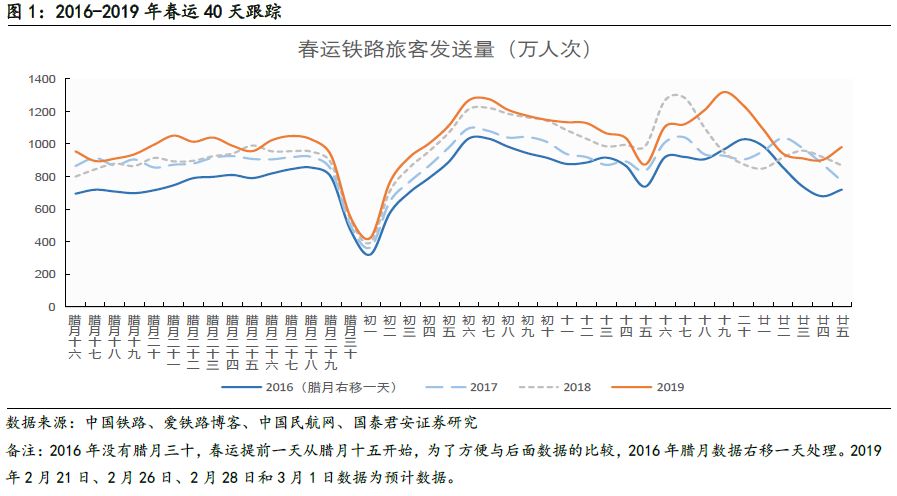

2.1. 受阴雨天气影响,2019年3月中旬后需求才全面释放

2019年春运铁路发送旅客量突破4亿人次,并在正月十九(2019年2月23日)达到最高峰。除夕与元旦间隔长短所导致的探亲返乡、学生返校、务工返程三大客流错位叠加。由于2019年春节较晚,因此19年与2016年对比看更合理,返程高峰在正月十九基本是符合预期的,甚至正月十五后的高峰略有提前(2016年为正月二十,2月27日)。

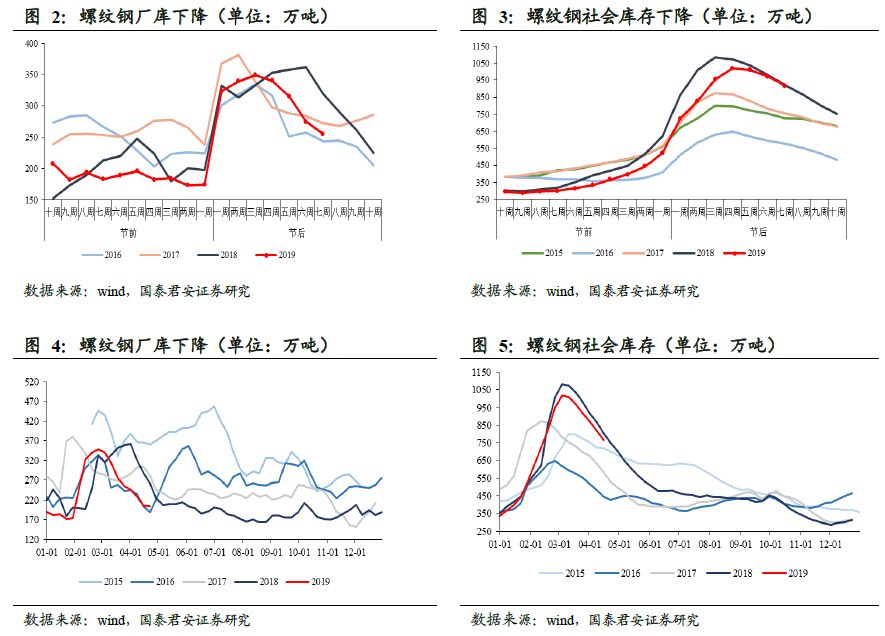

2019年春季开工需求,实际上的全面释放是在正月底后

,用螺纹钢库存看非常直观,春节后第五-七周快速陡峭的下降,对应2019年3月15日之后(存在华东中南等地开春持续阴雨天气的影响)。水泥东部地区明显库位回落是2019年3月15日那周,且之后开始涨价,与螺纹对应。

2.2. 2020年淡季价格低点中枢上移,需求2月底后释放概率较高

2020年积极的因素在于,暖冬+过年早。

疫情发生于淡季,节前需求旺盛且库存低,根据龙头企业沟通情况,我们认为情境假设一的概率最大:即假设疫情对交运物流的影响截止2月底(节后第五周),则对需求量基本无影响(可忽略);3月中旬需求正常启动(主要看华东,天气不要太差),则对水泥基本无影响(需求若爆发可能有供不应求)、玻璃玻纤等影响较小(涨价难但不太可能大幅跌价)。

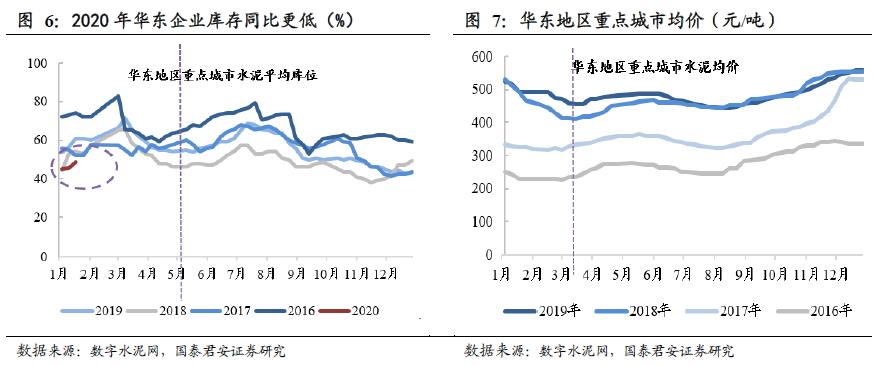

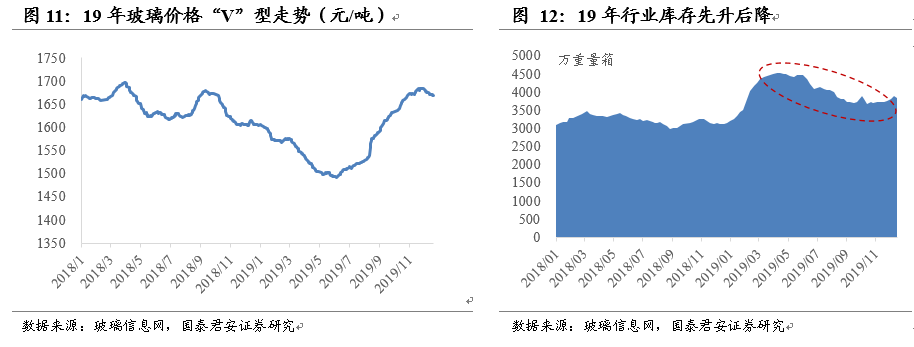

纵观2019年整个全年的水泥行业的价格走势,水泥价格已经走成了一条平稳上升的直线,并且较2017年和2018年同期相比,淡旺季的波动明显收窄。

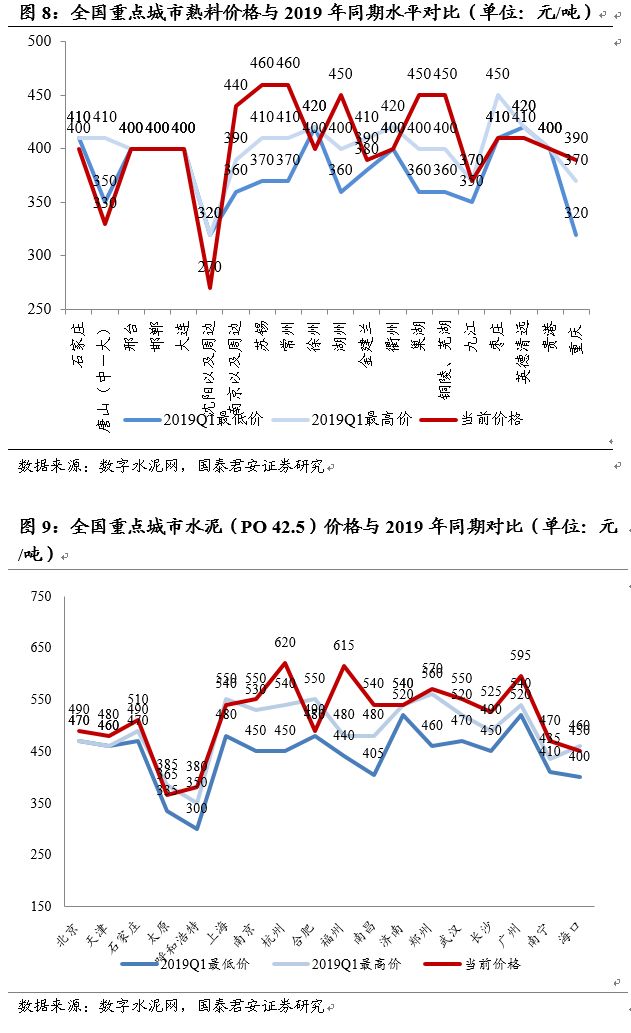

1月8日,我们观察到沿江熟料价格大幅下降80元/吨至370元/吨,较2019年同期抬升约10-20元左右,熟料淡季价格低点确认。

3. 调研分析,行业视角看疫情

3.1. 水泥:

疫情后需求将集中释放,供给可控

我们的调研表明水泥企业普遍对需求较为乐观,

假设3月份开始陆续复工,则判断全年基本无影响,且同比去年需求恢复时间基本一致。而需求启动,水泥将先行,预计被抑制的需求会集中释放。当前社会粉磨站库存较低,北方水泥企业处于错峰停产期间,华东中南正常轮休(我们判断龙头企业1/3以上产能轮休),通常2月份水泥企业销量都是给下游粉磨站仓储,并非真实需求。

产能层面,当前物流业基本停滞,外地水泥也无法形成冲击,因此即便是需求迟到3月底启动,区域内企业自行胀库停产,类似淡季错峰,也难以对市场形成冲击;目前西南还有部分省份政府限制企业生产(对水泥是利好,相当于强制错峰)。

而对于价格的判断,当前企业普遍没有降价动力,关键是看需求启动时的市场需求情况,在没有需求期间,企业无降价促销的动力,可以较容易实现自发错峰稳定市场。

我们判断湖北疫区企业,疫情期间不会大幅降价。普通产线可通过错峰停产限制,而处置生活垃圾的产线有胀库压力,我们认为后期不排除限产的可能,若满负荷可把熟料先出库堆放;华东中型企业:库存估计在5成左右,检修比例1/3左右;华北、西北企业:正常年份下游都是3月下旬4月之后复工,产能错峰期间运转仅在30%,完成环保错峰停产任务前不能开。北方和往年差别不大,一季度价格不会发生大的变化,预计政府会加大基建力度,对需求展望较为乐观;华南本地企业,春节已经安排大修,我们判断粤东一带龙头企业库存基本空库,珠三角龙头企业20%左右,低于去年年前25%-30%的水平,而原材料供应方面没有影响。

3.2. 玻璃:

龙头企业优势明显

玻璃是24小时连续生产,企业春节期间产销率普遍在50%,低于2019年春节期间的60%,但2018年春节期间也就40%左右。企业库存较节前略有上升,压力不是很明显,极端情况下若下游需求三月份整月不恢复,可能会出现胀库,但我们判断概率较小。

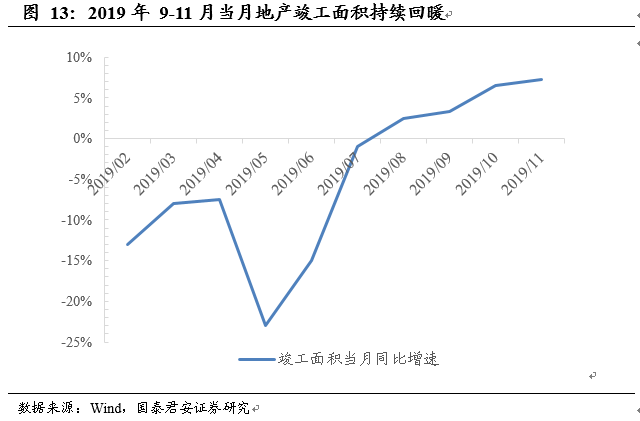

2019年下半年竣工需求显著转暖。

玻璃库存先下后降,在下半年有明显下行趋势; 价格层面上,截止到201年12月底,玻璃不含税平均价格达到1643元/吨,相较于2019年6月的1492元/吨,抬升接近11%。宏观层面观察,地产竣工面积8月开始由负转正,验证终端需求开始好转。竣工需求仅为抑制而非消散,我们对疫情结束后竣端的需求亦不悲观。

当前由于疫情防控,企业原材料运输不是很通畅,但龙头企业问题不大,小企业可能会有压力;

价格层面,当前玻璃含税价约90元/箱,预计疫情期间不会大幅降价,即使降价对去库存指引意义也不大,关键看疫情之后恢复正常后的需求情况。

我们判断沙河部分民营企业:现在库存压力略大,且环保严控下有持续关停风险;2017年11月,沙河的9条产线因没有排污许可证被强制关停,我们在那时就已经下论断:环保成为过剩、落后产能中长期出清的抓手。2018年8-9月沙河再关4条线,论断被初次印证。而2019年环保的主线继续演绎不环保产能将面临长周期出清的压力,浮法产线6月集中冷修,促使行业供给优化;并且自9月下旬长城、正大产线先后放水停产;而对于湖北疫区民营企业而言,我们判断当前库存20天出头,处正常区间,但目前面临较为严重的原材料断供风险,而销售层面受湖北交通管制的影响较大。