后台回复 444 ,下载444套金融监管文件。

势如破竹!A股成交量破万亿,沪指进入技术性牛市,券商板块全线涨停!

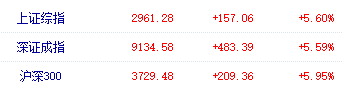

2月25日,沪指收报2961.28点,涨5.60%,成交额4660亿。深成指收报9134.58点,涨5.59%,成交额5746亿。创业板收报1536.37点,涨5.50%,成交额1571亿。

截至15:01,沪股通每日额度520亿元剩余540.89亿元,占比104.0%;深股通每日额度520亿元剩余499.74亿元,占比96.1%。

券商股再以涨停潮宣告强势

各大板块全线上涨,券商和大金融板块领涨。

券商股涨停潮。又有13只券商股涨停。

牛市景象:

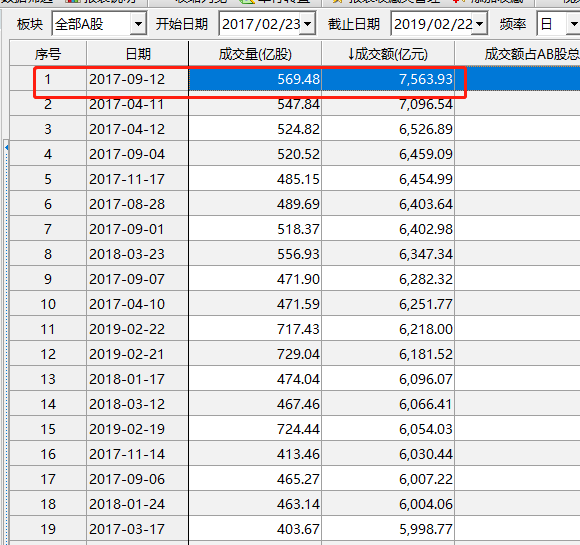

沪深两市成交额突破万亿!

今天一天,沪深两市成交额突破10000亿元,创2015年11月以来新高,目前三大股指均涨逾5%。又回到2015年牛市的景象。

最近两年,成交额最高的单日为2017年9月12日,当时一天的成交额也仅为7564亿元。

分级B涨停潮

牛市的杠杆利器,分级B今天又是涨停潮。

牛市又一场景:

分级基金上折出现

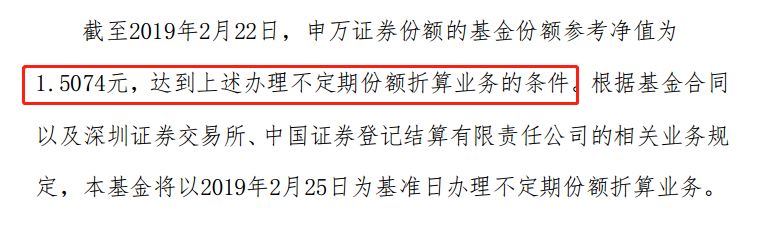

昨日,申万证券分级基金份额净值超过1.5元,触发上折。这种牛市中的景象再度出现。

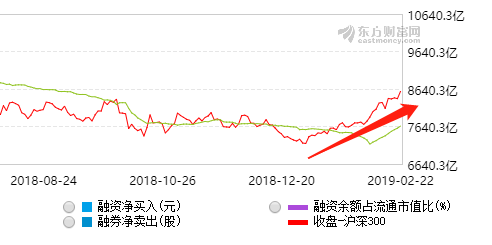

两融余额持续攀升

今年以来,融资余额持续攀升,截至2月22日融资余额达到7572.04亿元。

外资1120亿元净流入

今年以来,互联互通的外资净流入已达1120亿元。

周末几大利好助推牛市

周末多重利好消息推动A股大涨。

中共中央政治局2月22日下午就完善金融服务、防范金融风险举行第十三次集体学习。

习近平总书记表示,金融活,经济活;金融稳,经济稳。经济兴,金融兴;经济强,金融强。

经济是肌体,金融是血脉,两者共生共荣。金融是国家重要的核心竞争力,金融安全是国家安全的重要组成部分。

中美经贸磋商取得实质性进展。

2月21日至24日,习近平主席特使、中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在华盛顿举行第七轮中美经贸高级别磋商。双方进一步落实两国元首阿根廷会晤达成的重要共识,围绕协议文本开展谈判,在技术转让、知识产权保护、非关税壁垒、服务业、农业以及汇率等方面的具体问题上取得实质性进展。

中国证监会主席易会满调研科创板。

2月20日至21日,证监会主席易会满围绕设立科创板并试点注册制有关问题,带队赴上海听取市场机构对相关制度规则的意见建议,并调研督导上交所相关改革准备工作。

十机构火线解读:A股成交破万亿,后市怎么走?

海通证券:目前与14年底不同

海通证券彩虹俱乐部认为,预期3月份市场依旧会保持做多氛围。

①目前出现14年底15年上半年井喷式行情的可能性低:价值股低估低配优势不明显,成长股泡沫化的业绩背景未出现,宏微观流动性没当时充裕。

②

19年类似05年,是熊末牛初的转换年。

市场底是否已出现要看未来一段时间基本面领先指标能否企稳,如企稳,抢跑成功,否则仍可能折返回去。

③

最乐观情景类似05年下半年,市场也是进二退一,未来有更确定的右侧回撤配置机会,来日方长,不必慌张。

中信证券:反弹进入下半场,维持上证指数有望冲击3000点的判断

中信证券认为,

目前时间和幅度上都已经过半,正式进入反弹下半场:

(1)两会后3月中旬行情会走向分化调整,而非一蹴而就的牛市;

(2)反弹期间会有波动震荡,但不应再以熊市思维进行减仓;

(3)配置应从纯粹追求弹性向长期逻辑清晰的优质个股过渡;

前期涨幅较小的新能源车、半导体、军工等板块仍然有轮动的空间,5G、养殖板块的龙头预计还能延续,但重点应转移到具有进一步正反馈效应的品种(如券商)、长期成长确定性高以及在今年盈利增速下行趋势下一定的抗周期性品种。各类投资者预计仍将以持仓或加仓行为为主。维持反弹将持续至两会前后、上证指数有望冲击3000点的判断。

招商证券:或将触发正反馈,布局后市三锦囊

招商证券称,展望后市,中美谈判结果出炉,将延后原定于3月1日的加税措施,4月中旬出炉一季报业绩预告之前没有明显的风险点,而3月两会也会为A股提供政策加持。

目前A股可能演变成典型的资金驱动和自我强化的逻辑,在没有外部干预的情况下,或将会形成正反馈。但需要关注核心指标股的异动,不排除指数过快上涨引发部分“国家重要持股机构”减仓。

展望后市,有三条“锦囊”配置思路,供参考:

第一,高风险高预期回报思路:券商和金融IT。

第二,中风险中等预期回报思路。

聚焦两会。相关主题:5G/人工智能/物联网/工业互联网/以自动化、新能源、军工航天、半导体为代表的高端制造。5G演绎:后续的一条思路是沿着5G落地后应用进行布局。

第三,低风险低预期收益。聚焦补涨标的。

申万宏源:罗马不是一天建成的

申万宏源表示,

1、综合来看,春季行情演绎至今,

“基本面回落没有预期差 + 向无风险利率下行和风险偏好提升要收益”

的基础不断强化,中期未到全面撤退时。短期内外资共振,驱动存量加仓,减持量暂未大幅上行,市场处于动量效应较强的阶段,

但资金推动形成了部分过度乐观的预期,需关注后续证伪风险。

2、罗马不是一天建成的,即便是牛市也要一波一波做:

量化指标已全面指示低性价比和拥挤交易。春季行情正处于“最好的时候”,市场集中反映乐观预期,兑现强动量效应。然而,罗马不是一天建成的,即便是牛市也要一波一波做,市场在当前位置绝尘而去的概率很小。我们还有时间等待判断牛熊分界的关键信号,即便是牛市(目前我们依然认为是小概率)我们至少还应该有一次全面布局的机会。我们的量化指标已全面指示低性价比(我们重点跟踪的三大情绪指标同时指示市场过度亢奋)和拥挤交易,二月底三月初验证期市场有所反复仍是大概率事件。

3、后市展望三阶段:二月底三月初验证期利好出尽,市场将有所反复;三月赚钱效应收缩,但仍是可为期,向有基本面支撑的资产聚焦;

春季行情仍是“四月决断”,这一次可能也是“牛熊分界”。

4、当前赚钱效应扩散已相对充分,此时需向高景气的行业方向聚焦,而行业内部也需要向优质龙头聚焦。

国信策略:牛市的号角,逻辑转变、行情升级

国信策略团队坚持价值投资的理想与信念,始终以价值投资的目光来看待这个市场。回首2019年走过的路,我们先后提出“机遇之年”、“春季躁动”、以及“债牛尾、股牛头”等观点。

展望后市,国信认为当前市场行情攻势已经升级,驱动行情背后的逻辑也已经从估值底部利率下行的防守逻辑转向了信用扩张基本面拐点的进攻逻辑。从历史经验来看,中国宏观经济中金融指标(信贷和社融)往往是经济增长指标的领先指标。在当前信用拐点已经出现之际,后续以上市公司盈利增速为代表的基本面拐点可以期待,这也是决定未来市场行情可持续性和幅度的关键因素。

中金策略:从“守正待时”到“只争朝夕”

中金点评称,我们总结过A股估值极端低点后的两年内行情演化会出现三种情形: