话说到去年11月,船长去深圳看了一个叫工业设计展,本是奔着看新兴工业品的科技创造,结果却发现是个选美大赛,后来船长才恍然大悟:这是个设计展。尽管没有看到什么新颖的科技创新,但是那次工业设计展船长还是收获不小的。

因为,它,带我重新走进了另外一个家居的世界,最主要的是它让我发现了一个不可多得的投资机会。

而这个投资机会正与家居有关,它就是顾家家居。

顾家家居成立于 2006 年,2016 年于上交所上市。它的主流业务是从事客卧中高档软体家具产品的研发、设计、生产与销售,其中沙发是公司的主要产品。

在这个业绩为王的投资氛围中,船长也不免其俗地看了一下他的财务报表:

我们可以看到它的业绩是一直在稳步增长的:13年到16年收入由26.82亿元增长到47.95亿元,收入复合增速 21.37%;年归属净利由13年的4.04亿元增长到 16 年的5.75亿元,净利复合增速12.52%。

最亮眼的当属2017年,尽管船长只看到前三季度的数据,但是大家对比一下,这种高速增长马上就显现出来了:

17 年前三季度公司实现营收48.48亿元,同比大幅增长49.25%;实现归母净利6.20亿元,同增47.75%,步入加速成长期。同期公司毛利率36.74%,归母净利率 12.79%。

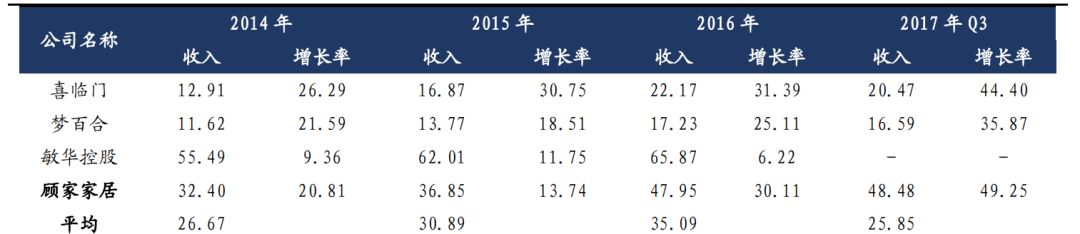

船长又去找了一下关于它的行业情况,找到这些情况:

看到无论从销售收入还是收入增速来看,顾家家居都属于行业的上游水平。

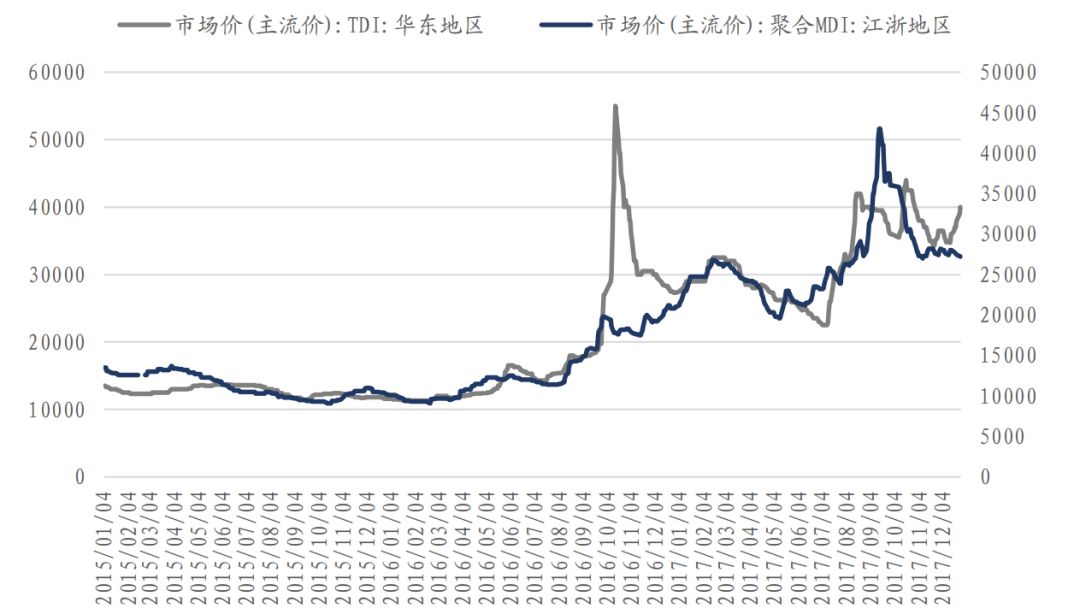

当然我们不能把目光局限在销售收入上,因为最终的利润还与很多参考指标有关,比方说成本这个最简单的概念。软体家具的主要原材料是皮革、木材等。船长眉头一紧,这些个原材料不是从2016年下半年开始就价格上调?而成本的增加势必会影响到利润,这样一来毛利率不是要下滑?

果不其然,后来我找到的数据证实了船长的猜想。

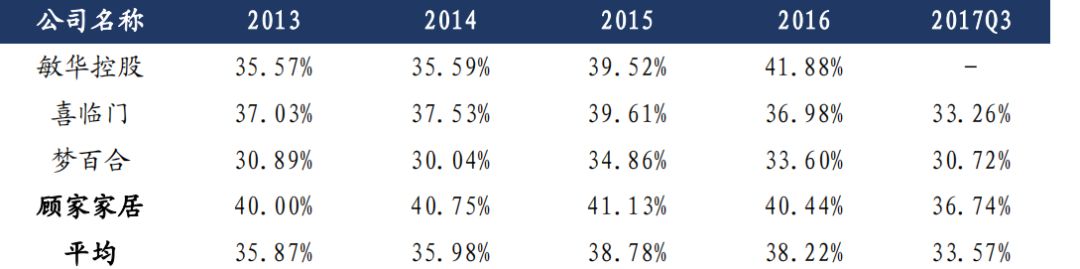

根据数据显示,顾家家居 2015/ 2016/ 2017 Q3 的毛利率分别为 41.13%、40.44%、36.74%,呈现出了下滑态势。但是这并不糟糕,因为是受原材料价格上调的影响,整个行业的毛利率都出现了不同程度的下滑。

但是顾家家居的毛利率仍然是在行业内排在上游:

最主要的一点,近期出现了阶段性价格高点,现在原材料价格处于要回调的阶段,2018年的原材料价格有期望回落:

另外再给大家看看顾家家居利润对原材料价格变动的敏感性分析: