题图为杭州西湖文化广场

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

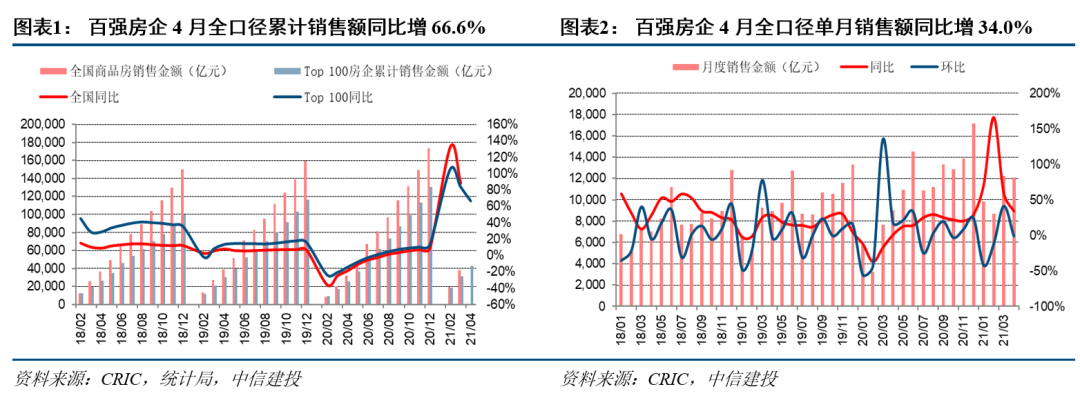

4月百强房企销售金额同比维持增长,销售动能较3月有所增加。

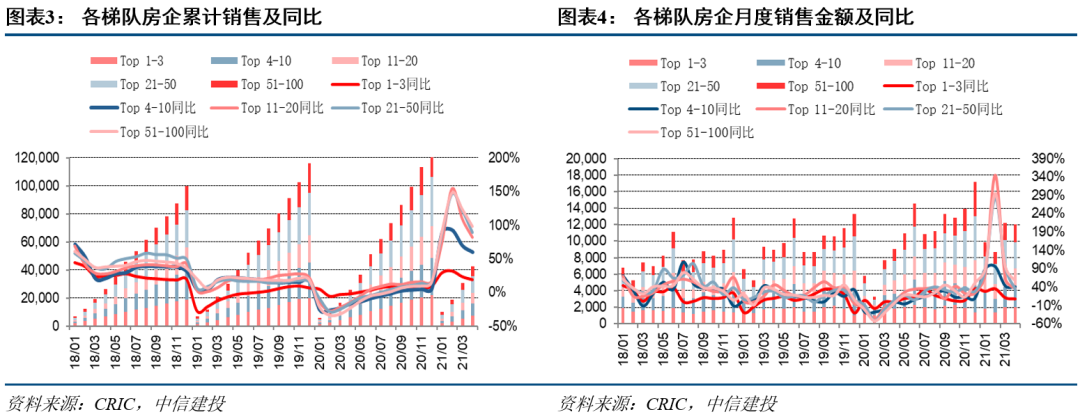

根据克而瑞公布的百强房企销售榜单,4月百强房企实现单月全口径销售金额约12066亿元,同比增长34%,增速较上月下降25.2个百分点;单月销售金额较2019年复合增长16.1%,增速较3月上升1.3个百分点,动能有所恢复。单月销售同比大幅度提升也体现在各梯队房企表现上,除Top3梯队房企增速较小外,其余梯队均大幅增长。

4月重点城市新房及二手房市场成交面积继续保持较快增长,但增幅回落明显。

我们跟踪的34个重点城市成交数据显示,4月一手房总体成交面积同比增长50.0%,较上月回落50.7个百分点。其中,一线(4城)、二线(13城)、三线(17城)4月成交面积同比增速分别为+52.7%、+69.0%、+25.3%。跟踪的13个城市二手房成交面积同比增长28.0%,增速较上月下降29.3个百分点。

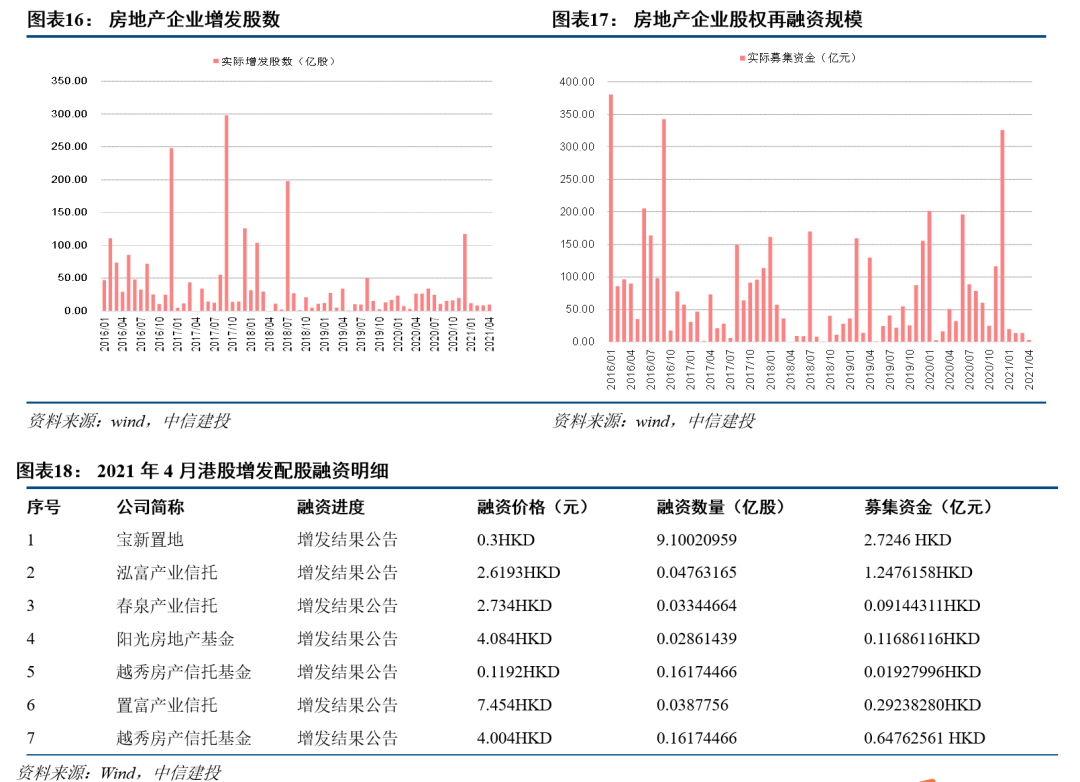

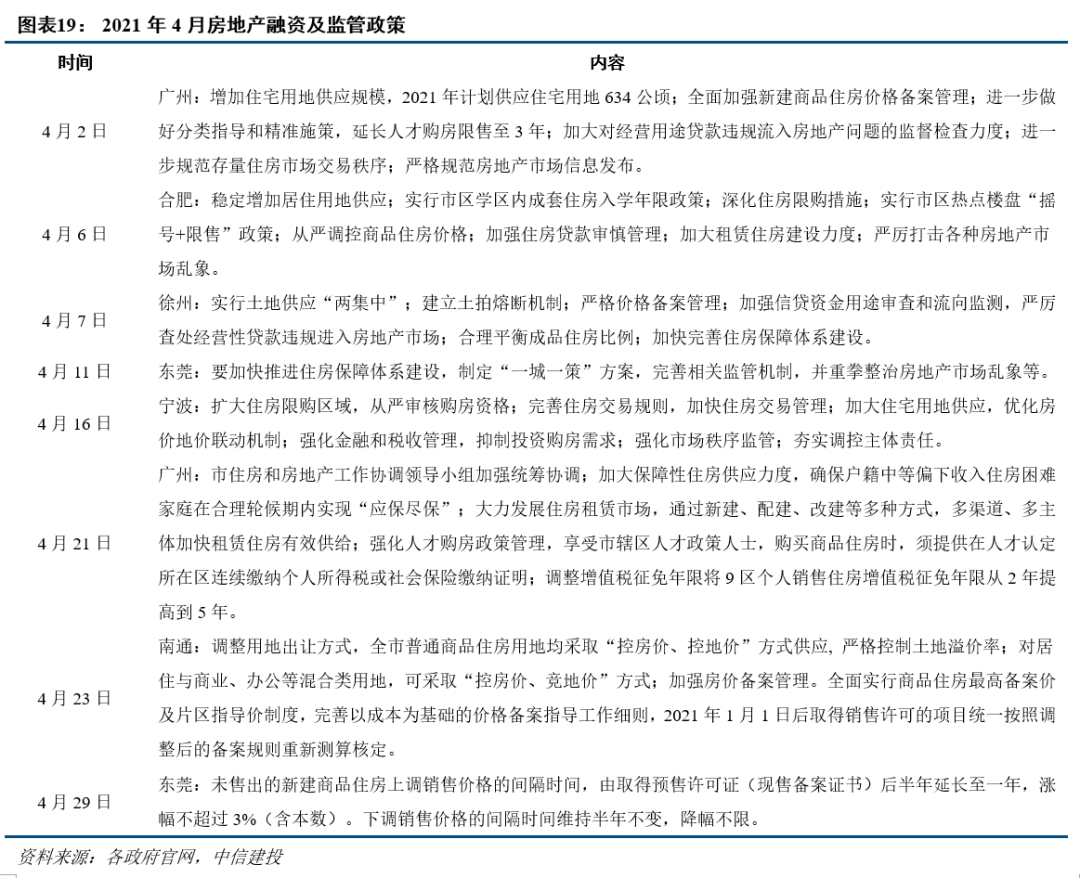

4月房企股权融资规模较大幅回落,债券融资规模环比小幅提升,融资成本下行。

(1)股权融资方面,融资规模大幅回落。股权融资规模同比下降93.5%,其中港股股权融资规模同比下降63.7%。本月宝新置地完成配售9.1亿股,净筹2.7亿港元。(2)境内外债券融资总额环比小幅提升,其中主要为境外发债融资规模环比较大幅上行带动。4月房企债券融资总额为999.3亿元,同比下降1.3%,环比增加2.3%。其中境内发债851.7亿元,同比下降15.4%;境外发债147.7亿元,同比增加2307.8%,环比增加13.5%。(3)境内债、海外债,利率悉数下行。4月境内多数品种债券利率环比下调,海外债利率为5.9%,环比下降3.1%。(4)信托融资规模下降。房地产信托产品成立数量441个,募集资金518.1亿元,同比下降9.2%,环比下降12.0%。

继续看好地产开发板块的结构性行情和具备较强成长属性的物管板块。

我们继续推荐业绩长期稳定、多元拿地能力强且财务稳健的房企。其中,A股包括:万科A、保利地产、金地集团、金科股份;港股包括:龙湖集团、华润置地、旭辉控股集团、中国海外发展、融创中国。当前物业板块已披露完年度业绩,龙头物管公司普遍实现较大幅度增长,考虑到板块的成长性以及政策利好,我们认为物业管理赛道具备更高的配置价值。物业管理公司推荐包括A股:招商积余、新大正;港股:碧桂园服务、融创服务、金科服务、永升生活服务、宝龙商业、华润万象生活。

房地产行业销售恢复不及预期,导致房地产公司业绩兑现及现金流回款风险加剧;行业融资收紧超预期,导致房地产公司竣工交付及现金流压力加剧。

(以下为节选内容,非报告全文)

1.

销

售篇

1.1

百强房企4月销售动能有所恢复

4月百强房企销售金额同比维持增长,主要是由于去年低基数效应及市场热度延续。根据克而瑞公布的百强房企销售榜单,单月同比来看,4月百强房企实现全口径销售金额约12066亿元,较去年同期增长34%,同比增速较上月下降25.2个百分点;较2019年复合增长16.1%,增速较3月上升1.3个百分点,意味着市场动能有所恢复。4月全口径销售金额环比下降1.3%,较上月有所回落,符合历年规律。1-4月累计销售额同比增长66.6%,较2019年复合增长19.37%,“小阳春”行情延续,整体市场成交热度不减。

4月各梯队房企全口径销售额同比均有不同程度增长,但增幅均回落。其中,Top4-10、Top11-20、Top21-50、Top51-100均有较大幅度增长,Top1-3梯队增长幅度相对较小。具体而言,4月Top1-3、Top4-10、Top11-20、Top21-50、Top51-100各梯队全口径销售额增速分别为+8.6%、+41.4%、+36.0%、+33.4%、+56.5%,较去年同期提升明显,其中Top1-3梯队增速相对较低。与3月同比增速相比,4月上述各梯队全口径销售金额同比增速变动分别为-3.1pct、-2.6pct、-27.9pct、-60.9pct、-39.4pct,除Top1-3、Top4-10梯队外,其余各梯队均明显降速。

1.2

各梯

队销售门槛均有所提升,Top100门槛提升幅度较大

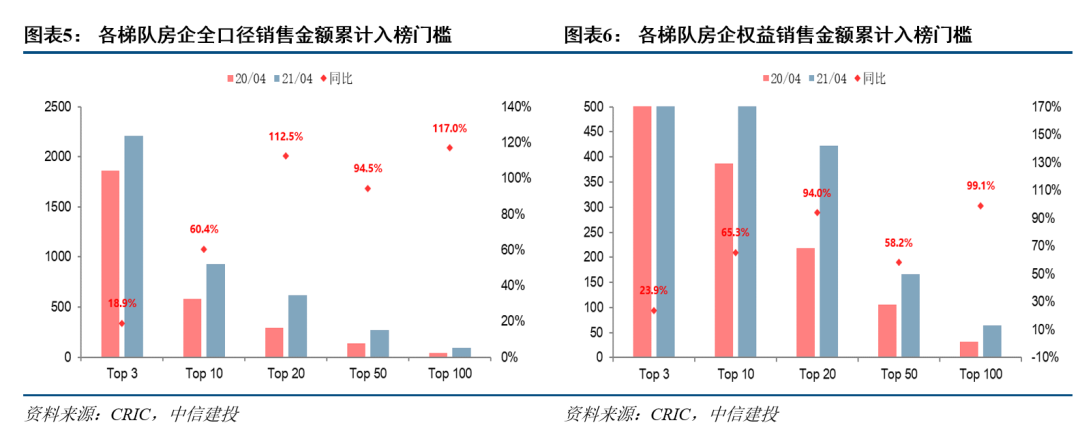

不同梯队房企全口径销售门槛在本月均有所提高,但增幅分化明显。从全口径累计销售金额入榜门槛来看,Top3、Top10、Top20、Top50及Top100销售门槛分别达到2212亿元、927亿元、621亿元、267亿元、91亿元,各梯队销售门槛分别同比上升18.9%、60.4%、112.5%、94.5%、117.0%,Top3梯队累计销售门槛增速提升幅度较小,其余各梯队门槛增速有较大幅度提升;从累计权益销售金额口径来看,各梯队门槛同比增速分别为+23.9%、+65.3%、+94.0%、+58.2%及+99.1%,各梯队房企同比均实现不同幅度的提升。

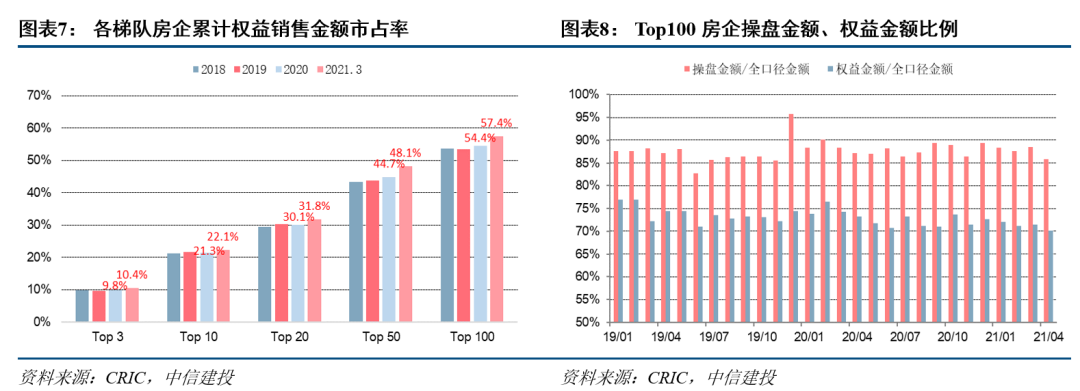

操盘比例与合作比例方面,今年4月百强房企操盘金额/全口径销售金额为85.9%,环比下降2.6个百分点,整体项目操盘比例仍维持在较高水平;销售金额权益比例来看,权益销售金额/全口径销售金额下降1.3个百分点至70.1%。整体而言,百强房企操盘比例仍维持在85%-90%区间,操盘能力较强,而权益比例仍维持在70%-75%区间,适度合作仍是趋势。未来随着三道红线政策出台后,房企降负债提上日程,加之供地两集中新政对资金要求高,加大股权合作、引入少数股东仍将是趋势。

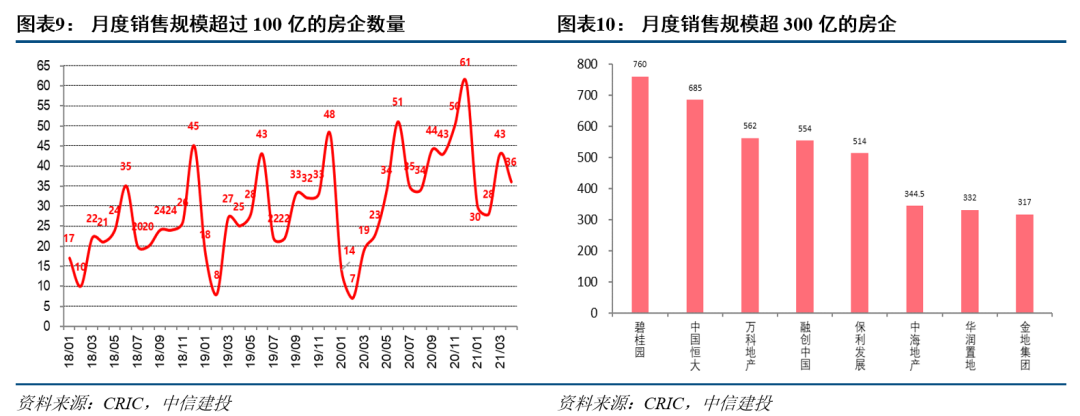

1.3

月度超百亿房企数高于历年同期

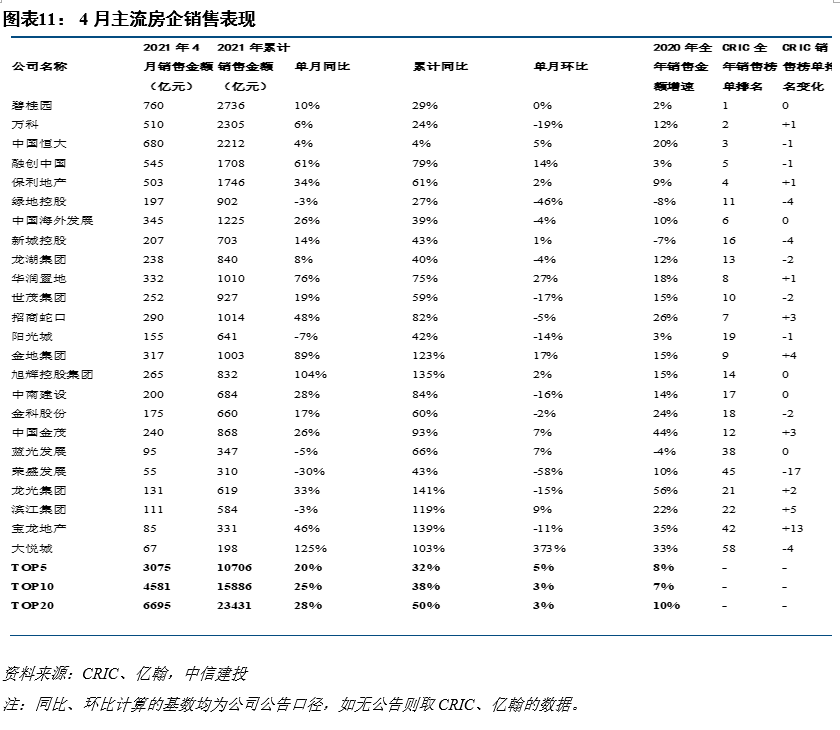

4月共有36家房企单月销售额超百亿,较去年同期增加13家;单月销售超300亿房企数量较上月减少1家,但大多房企实现了单月和累计业绩的同比增长,表现较好。其中碧桂园单月销售额达760亿元,中国恒大、万科地产、融创中国、保利发展单月销售额分别达685亿元、562亿元、554亿元和514亿元。

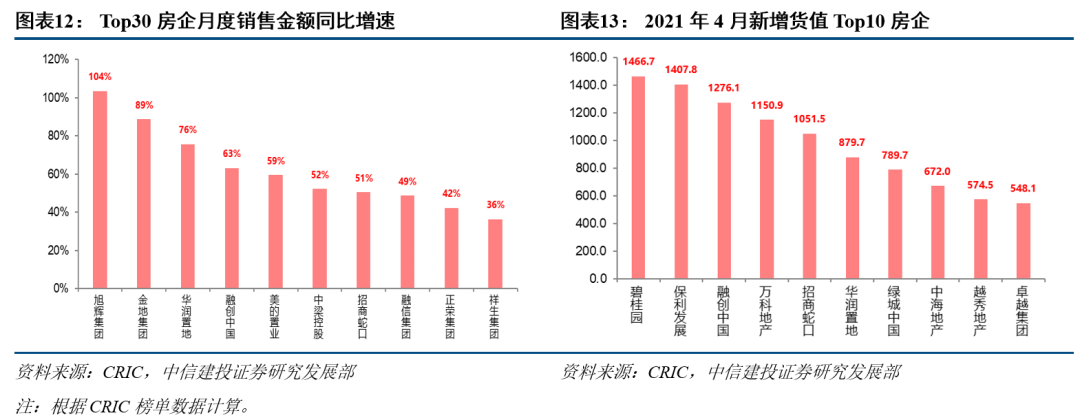

我们所重点关注的主流上市房企大部分在4月同比实现正增长。从单月销售增速同比来看,大悦城、旭辉控股集团、金地集团、华润置地、融创中国分别实现+125%、+104%、+89%、+76%、+61%;排名方面,宝龙地产、滨江集团和金地集团的克而瑞榜单排名分别较上月上升13位、5位和4位。

从房企新增货值来看,2021年1-4月,碧桂园、保利发展新增货值超1400亿元,融创中国、万科地产、招商蛇口新增货值超1000亿元,华润置地、绿城中国、中海地产3家企业新增货值超600亿元,越秀地产、卓越集团新增货值也超500亿元,位列新增货值Top10。

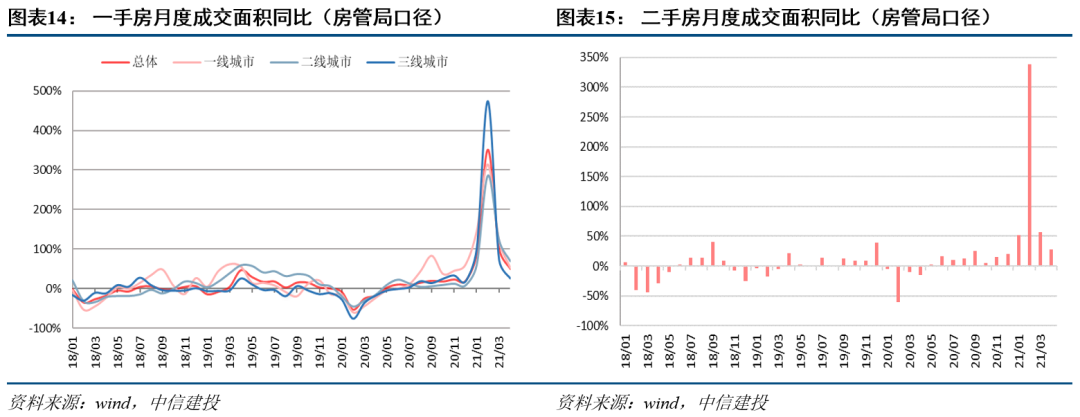

4月重点城市新房及二手房市场成交面积继续保持较快增长,但增幅回落明显。我们跟踪的34个重点城市成交数据显示,4月一手房总体成交面积同比增长50.0%,增速较上月回落50.7个百分点。其中,一二三线各能级成交面积均有不同程度的增长。一线(4城)、二线(13城)、三线(17城)4月成交面积同比增速分别为+52.7%、+69.0%、+25.3%,增速分别较上月变动-69.2pct、-53.1pct、-46.8pct。二手房方面,我们所跟踪的13个城市成交面积同比增长28.0%,增速较上月下降29.3个百分点。

一线城市新房成交面积同比均普遍增长,环比有所下降。具体而言,北京、上海、广州、深圳4月一手房成交面积同比增速分别为+125.1%、+26.0%、+71.8%、+5.7%,仍保持一定热度;环比增速分别为+3.5%、-19.3%、-14.9%、-25.2%,除北京外均有所下降。二三线城市有所分化,环渤海、长三角、大湾区、海西区域的重点城市均出现较为明显的增幅。具体单月增速来看,芜湖(+382.9%)、汕头(+281.4%)、福州(+256.9%)、武汉(+234.7%)、厦门(+119.9%)、南京(+113.6%)增幅相对较高。

2.1

股权融资:融资规模大幅回落,港股股权融资规模下降

2016年以来,房地产调控收紧,“930新政”出台后,股权融资渠道受到严格管控,上市房企再融资窗口逐渐关闭,再融资规模明显回落,2017年、2018年A股和港股房地产股权融资规模分别降至347亿、110亿,表现持续低迷。2019年、2020年合计募集资金分别为753亿元、1195亿元,同比增长41.20%和58.59%,再融资规模大幅回升,但与新政出台前仍有较大差距。

2021年4月,股权融资规模持续回落,同比下降93.45%。港股市场,港股股权融资规模回落,同比下降63.72%。宝新置地完成配售9.1亿股,净筹2.72亿港元;越秀房产信托基金分别以0.16HKD和4.00HKD的价格配售0.16亿股,募集资金总额为0.67亿元;泓富产业信托、春泉产业信托、阳光房地产基金和置富产业信托分别以2.62HKD、2.73HKD、4.08HKD和7.45HKD的价格完成配售,募集资金总额为1.75亿港元。

2.2

债券融资:融资规模小幅下降,融资利率整体下行

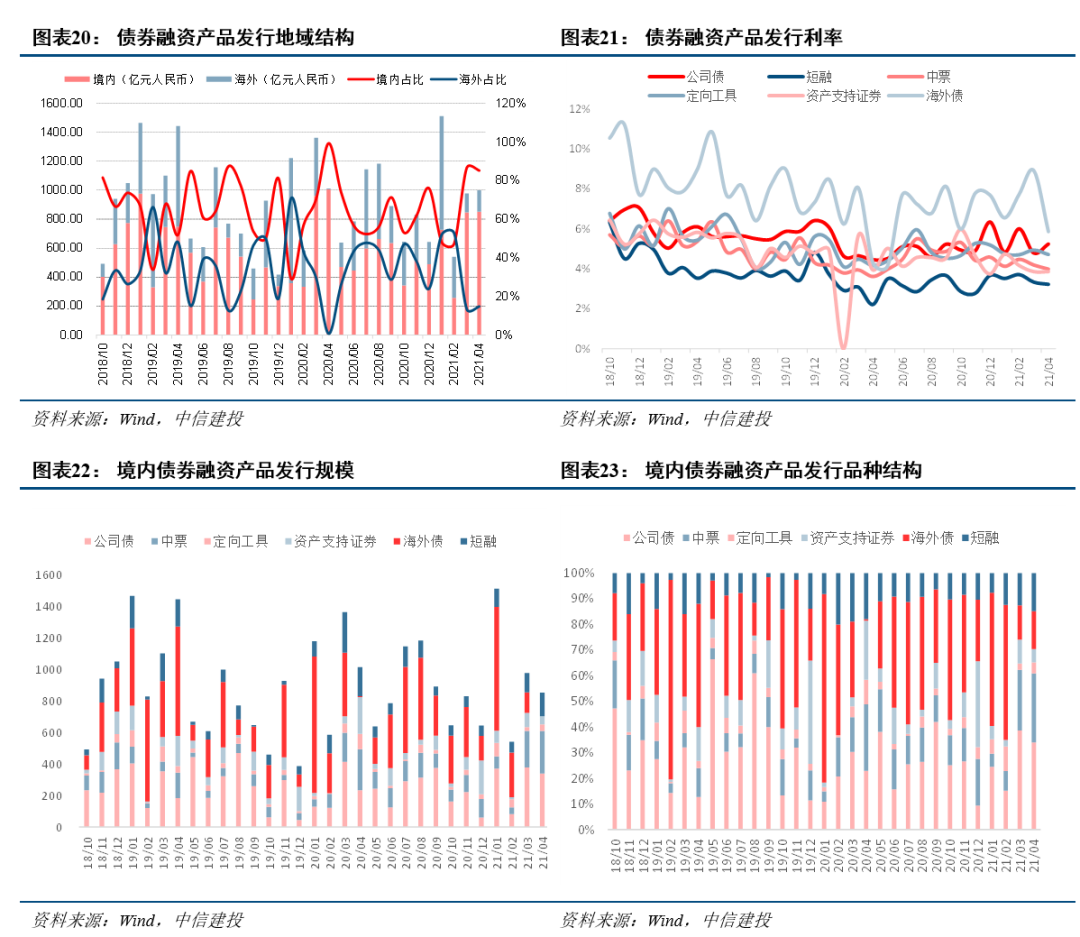

2.2.1 4月房地产行业融资政策:资金面平稳偏松局面,房地产金融监管持续加强

4月8日,金融委召开第五十次会议,强调保持宏观金融政策的连续性、稳定性和可持续性,执行好稳健的货币政策。4月26日,住建部、发改委等六部门联合发布《关于加强轻资产住房租赁企业监管的意见》,强调住房租赁企业单次收取租金的周期原则上不超过3个月,除市场变动导致的正常经营行为外,支付房屋权利人的租金原则上不高于收取承租人的租金。中央政治局4月30日召开会议,会议指出,要坚持房子是用来住的、不是用来炒的定位,增加保障性租赁住房和共有产权住房供给,防止以学区房等名义炒作房价。中央已明确实施好房地产金融审慎管理制度,未来仍将坚决打击投机、投资炒房行为,保障房地产平稳健康发展。当前严查经营贷等资金违规流入房地产市场已向全国扩围,住房信贷环境整体收紧。

流动性方面,资金面持续保持平稳偏松,主要得益于财政投放力度较大。4月以来,央行持续开展小额定频逆回购操作。截至4月28日,央行已经连续20个工作日开展100亿元逆回购,期限都是7天,利率始终保持2.2%不变。同时,综合考虑逆回购和中期借贷便利(MLF)操作,从全口径测算,本月央行公开市场操作净投放资金39亿元。

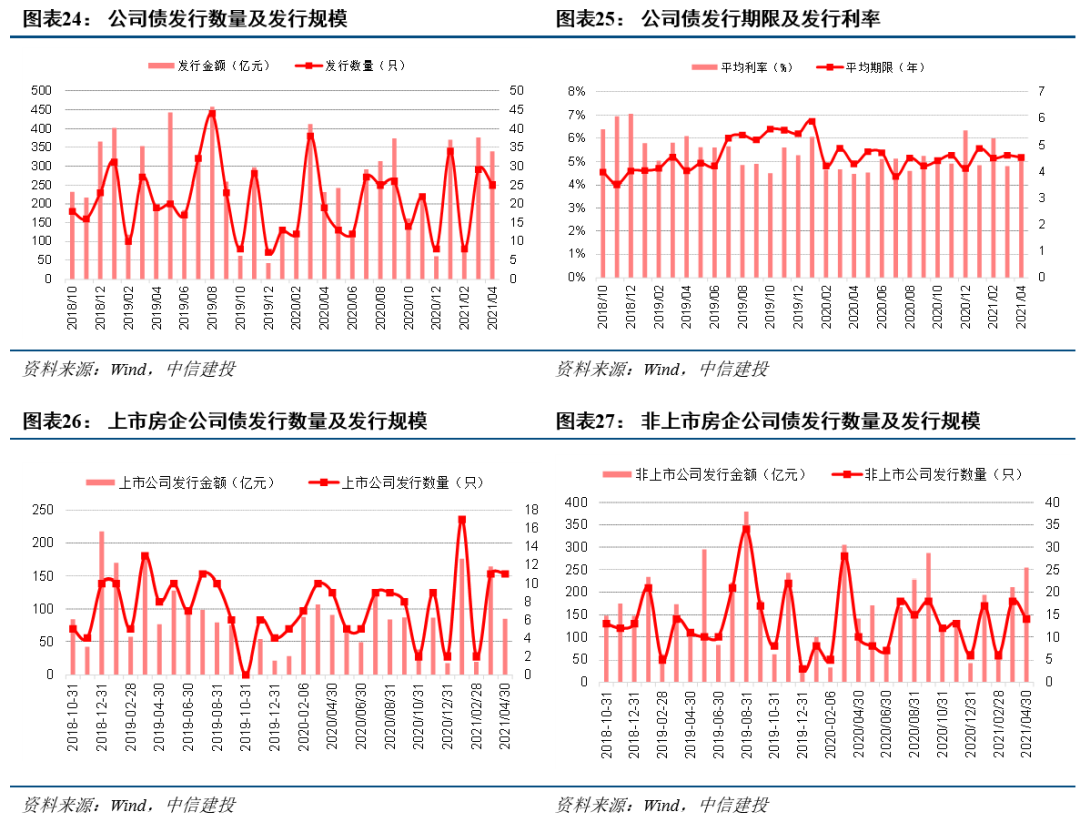

2.2.2 4月债券融资概况:境内境外债务融资规模小幅增加,整体利率下行

从发行总额来看,2021年4月,房企债券融资总额为

999.33

亿元,同比下降1.29%,环比增加2.28%。境内发债规模同比大幅下降,融资总额为851.65亿元,同比下降15.36%,环比增加0.56%;境外发债规模大幅增加,全月发行147.68亿元,同比增加2307.75%,环比增加13.48%。

从发债利率来看,2021年4月,境内公司债、短融、中票、定向工具、资产支持证券发行利率分别为5.24%、3.22%、3.98%、4.71%、3.86%,多数品种债券利率环比下降;3月海外债发行利率为5.86%,较上月有所下降。

从境内发债品种来看,2021年4月,公司债、短融、中票、定向工具、资产支持证券发行规模占比分别为33.82%、14.84%、26.78%、4.34%、5.16%,公司债、资产支持证券占比有所下降,短融、中票、定向工具比例有所上升。

2021年4月,房企共发行25只公司债,发行规模为339亿元,较去年同期增加46.12%,环比减少9.95%。其中,上市房企发行规模85亿元,环比减少48.14%;非上市房企发行规模为254亿元,环比增加19.86%。4月,公司债发行期限为4.52年,发行利率为5.24%,同比上升17.69%。

2.2.4 中期票据:规模小幅增加,利率下行

(删略)

2.2.5 短期融资券:规模大幅下降,利率下行

(删略)

2.2.6 定向工具:规模大幅增加,利率下行

(删略)

2.2.7 资产支持证券:规模显著增加,利率下行

(删略)

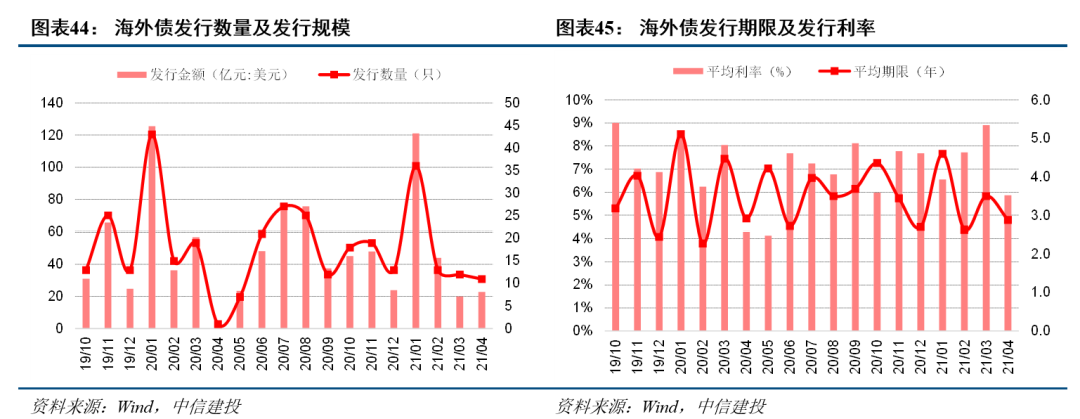

2.2.8 海外债:海外融资大幅增加,利率下行

(删略)

4月海外债共发行11只,发行规模为22.79亿美元,同比增加2519.54%,环比增加13.95%。发行期限为2.88年,发行利率为5.86%,同比增加36.28%,环比下降34.23%。

企业间融资成本分化现象显现,主流房企融资成本在1.15%-12.5%之间,利率最高的为景瑞控股,票面利率达12.5%,最低为九龙仓集团,票面利率仅为1.15%。从融资成本上来看,4月房企发行的海外债票面成本有所下降。2021年4月,信用债与海外债发行规模环比小幅下降,融资成本有所降低,两者发行规模差额仍较大。相较于海外债,房企更多发行国内信用债进行市场融资。

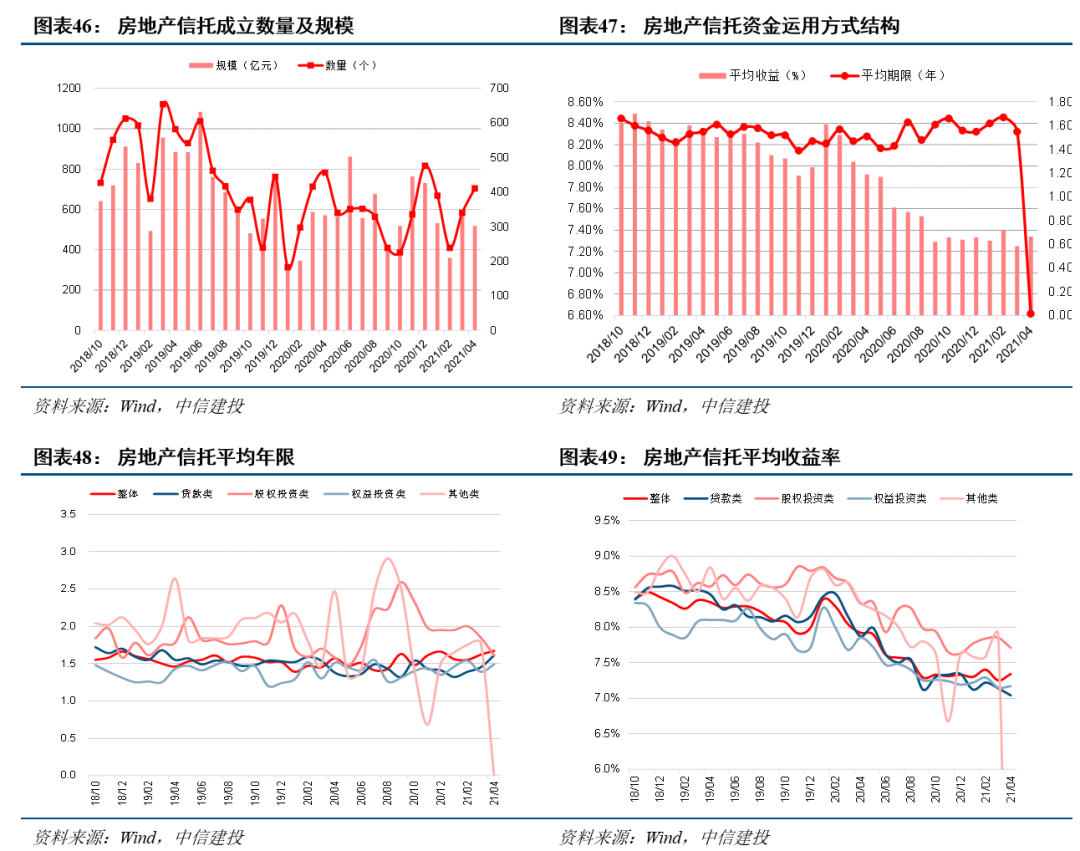

2.3

信托融资:融

资规模下降,预计未来逐渐趋稳

2021年4月,房地产信托产品成立数量411个,募集资金518.10亿元,同比下降9.24%,环比下降12.04%,占所有产品发行总额的26.07%,信托融资规模保持稳定。

从资金运用方式来看,4月房地产信托中贷款类投资、股权类投资、权益类投资规模分别为107.85亿元、188.41亿元、221.84亿元,占比分别为20.82%、36.37%、42.82%,股权类和权益类合计超70%;收益率分别为7.04%、7.71%、7.17%,期限分别为1.61年、1.61年、1.49年。随着银保监会将信托公司的警示提醒指导作为一项常态化工作,预计未来房地产信托规模将逐渐趋稳。

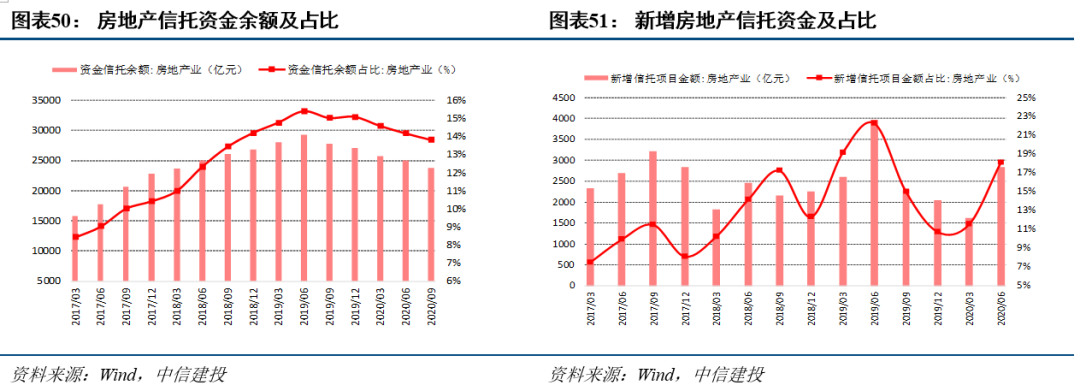

存量方面,从中国信托业协会披露的房地产信托存量数据来看,“房住不炒”的政策基调在信托公司进一步落实,对信托公司房地产融资业务的监管进一步收紧。投向房地产行业的资金信托余额在2020年第四季度再度下降至22781亿元,环比下降4.19%,但相较于2019年第三季度的大幅下降,2019年第四季度和2020年前三季度信托公司房地产融资规模的下降幅度明显收窄。

2.4

主流房企融

资成本:优质房企融资成本走低,市场分化加剧

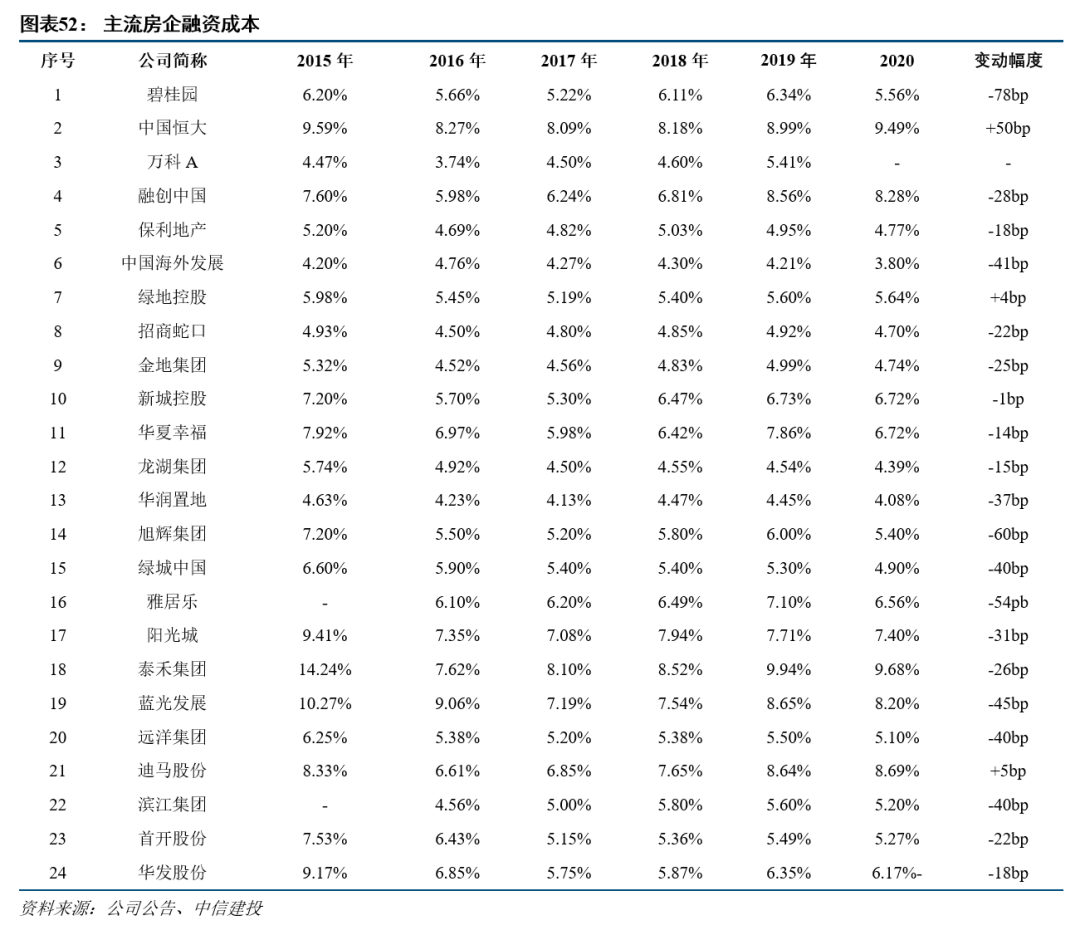

2020年,房地产行业资金监管整体从严从紧,银保监会等机构密集发声强调防范房地产金融风险,房企融资压力不减。叠加“三道红线”、“房地产贷款集中度管理制度”的接连出台,倒逼企业加快降负债节奏,强化企业的融资能力。从24家代表企业来看,2020年代表房企平均融资成本为6.15%,较2019年下降了26bp。其中碧桂园、旭辉集团、雅居乐融资成本下降明显;部分企业融资成本则相对较高,中国恒大、融创中国、泰禾集团、蓝光发展、迪马股份等企业融资成本超7.5%。

2021年4月以来共有3家主流房企信用评级或展望有所提升,其中包括:1、标普于4月7日将金科股份的长期发行人信用评级由“B+”上调至“BB-”,并将其有担保未偿高级无抵押票据的长期发行评级由“B”上调至“B+”。2、标普于4月8日将世茂集团的长期发行人信用评级从“BB+”上调至“BBB-”,标普还将公司未偿高级无抵押票据的发行评级从“BB”上调至“BB+”。3、标普于4月15日调升中国奥园展望至“稳定”,确认了其“B+”的长期发行人信用评级以及未偿付高级无抵押票据的“B”长期发行评级。

3.

投资建议:看好地产板块的结构性行情和物管板块的年报行情

春节后开盘后至今(2021.02.18-2021.05.07),申万房地产板块指数上涨2.6%,跑赢沪深300指数16.6个百分点。我们认为在估值过高的其他个股及板块调整之际,地产板块行情在今年将有相对较好的表现,主要基于以下三点:1、开年以来全球经济复苏预期不断加强,近期市场对通胀的预期也比较浓厚,此环境下具备防守属性的短久期资产相对占优,地产板块属于短久期资产之一,低估值高股息特征已经维持较久,有望迎来估值修复;2、房住不炒基调长期稳定,利于行业平稳发展,板块销售业绩也变得稳定可预期;3、行业销售利润率见底,存在改善预期。但行情将会是结构性的,我们继续推荐业绩长期稳定、多元拿地能力强且财务稳健的房企。其中,A股包括:万科A、保利地产、金地集团、金科股份;港股包括:龙湖集团、华润置地、旭辉控股集团、中国海外发展、融创中国。当前物业板块已披露完年度业绩,龙头物管公司普遍实现较大幅度增长,考虑到板块的成长性以及政策利好,我们认为物业管理赛道具备更高的配置价值。物业管理公司推荐包括A股:招商积余、新大正;港股:碧桂园服务、融创服务、金科服务、永升生活服务、宝龙商业、华润万象生活。

风险提示:

房地产行业销售恢复不及预期,导致房地产公司业绩兑现及现金流回款风险加剧;行业融资收紧超预期,导致房地产公司竣工交付及现金流压力加剧。

9月房企销售融资点评:百强房企销售增速持续提升,行业融资规模收紧

7月房企销售融资点评:

累计销售金额增速转正,行业融资规模提升