后台几乎每天都能收到类似的留言:

·我需要买保险吗?该买哪一种?

· 保险产品要怎么挑,比价格

还是

看品牌

?

· 我有**病,还能不能买?

· 同时买好几份,能不能一起赔?

这些同学,基本都是

人生第一次买保险

,遇到的问题也差不多。所以我决定汇总一下,写个参考答案,以后再有人问,就直接把这篇文章甩出来,简单高效直接~

这个问题也可以发散为:为什么要买意外险/重疾险/医疗险/寿险/年金险……

我的答案是:买保险,就是为了转移风险。

·

如果生了大病,我可以淡定地用保险公司赔的钱去治,不用担心要卖掉我辛辛苦苦买的房子。

·

万一英年早逝,保险公司会赔给我的家人一笔钱,我不用担心我离开了,他们的生活无以为继。

有保险,我

可以更有底气地面对疾病和死亡。

一个比较完善的保障型配置是:

重疾险+医疗险+意外险+寿险。

但不是每个家庭成员都要按这个组合来买。比如孩子不承担家庭责任,就没必要买寿险。

配置时遵循

一个原则:优先转移对家庭影响最大的致命风险。

参考文章:

简单六步,买对自己和家人的保险。

掌握五个原则,保险绝不买错。

产品那么多,我该选哪一个?

最便宜的?还是大牌的?

都不是。

买保险最应该关注的是产品保障责任。

即保障第一,价格第二,品牌第三。

举个例子:

我需要买50万的重疾险保额。

情况一:

A产品能满足,B产品只能买30万,不用考虑价格和品牌,选A。

情况二:

A和B都能提供50万保额,优先考虑保费更便宜的那个。

情况三:

A和B都能提供50万保额,而且价格一样,我选大公司的。

接触了几百位咨询保险的同学,最怕遇上那种“

选择困难症

”患者:沉迷于各种产品的对比,不能自拔,最后把自己绕进去了,

浪费了大量时间,保险也没买

。

线上的产品,更便宜,他觉得是“小公司”,不靠谱。

线下的产品,大公司,他又觉得“太贵了”,坑人的。

这一群同学,建议你们抽15分钟时间读一下这三篇文章:

小公司的保险能不能买?

线上和线下买保险,有什么区别?

买重疾险,想的简单一点。

首先,只要是能正常生活和工作的自然人,都能买意外险。

意外险对身体健康没有特别严苛的要求,保险公司更关注投保人是不是从事了高风险的职业,比如火车司机和矿井工人。

但是生病了,还能不能买寿险、重疾险和医疗险?

这个问题就复杂了。

比如,一个乙肝患者,他是乙肝携带还是大/小三阳?肝功能是否正常?有没有发展成肝硬化?

这些指标,要综合在一起才能判断能不能买。

而且,一般人说了都不算,只有保险公司的

核保人员

才有判断权。

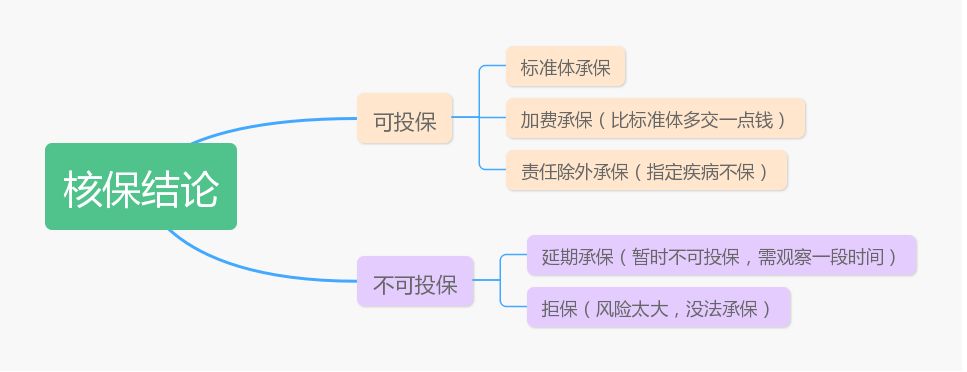

核保结论有五种:

每家公司的风险承受能力不同,核保结果也会略有差异。但是常见的甲状腺结节、乳腺结节、乙肝携带和大小三阳等,都是有机会投保的。

现在,很多线上的产品都上线了

智能核保

功能,不用再邮寄资料到保险公司,在线补充回答就可以即时得到核保结果。

我上周推荐了一个

预核保小工具

,输入身体条件就可以知道自己能买哪些产品,再重点推荐一次,健康有异常的同学用得上。

参考文章:

重要,两个核保小工具。

一场癌症,只花了一万块。

不幸感染乙肝,还能买保险吗?

不要害怕核保。

身体有小毛病不符合健康告知,一定要申请核保,也是有机会正常承保的。

刻意隐瞒不告知,理赔时被保险公司查出历史医疗记录,很容易产生纠纷。

参考文章:

理赔的真相:无处可藏的医疗记录。

这个问题也有另外一些问法:

·

我买了两份重疾险,会不会都赔?

·