作者 ∣ 印培 孟玮

来源 ∣

中金互联网传媒

综艺节目收视表现不佳,卫视采购预算有望向精品剧倾斜。2016年综艺节目的收视率吸引力下滑。部分精品电视剧广告投放性价比反超综艺节目。

市场普遍认为,由于面临严峻的广告经营压力,卫视平台对电视剧的采购支出可能停滞不前。其实不然,一线卫视2017年采购预算有望发生结构性变化。预计2017年Top5卫视的电视剧采购预算大约将增加19亿,对应6-8部精品剧,优质内容产业爆发。

卫视格局“一超多强”,第一梯队广告招商规模稳定。湖南、浙江、江苏、东方、北京五大卫视稳居收视率前五位。广告招商和内容资源持续向一线卫视集中。预计2017年Top5卫视广告收入基本保持稳定,总规模约为300亿。

2016年回顾:

卫视分化,广告和内容资源向一线集中

1.1 一线卫视的竞争格局基本稳定,“一超多强”形成头部梯队

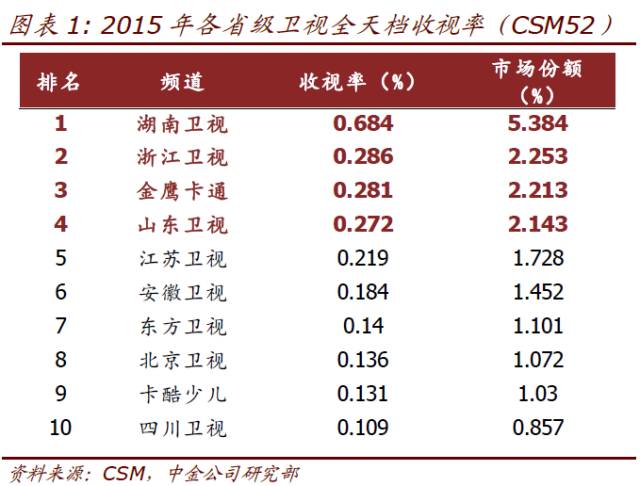

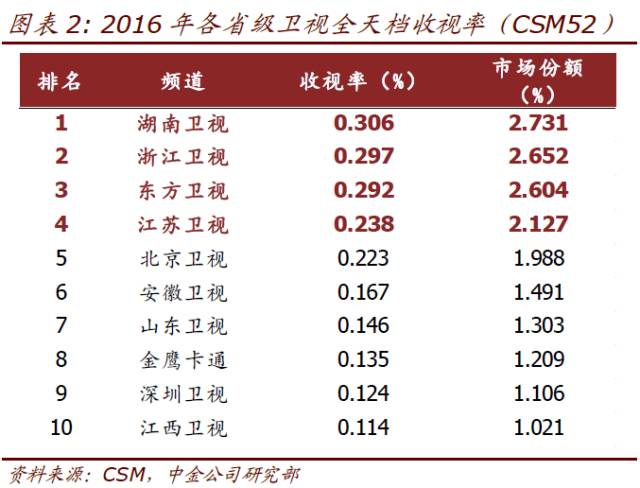

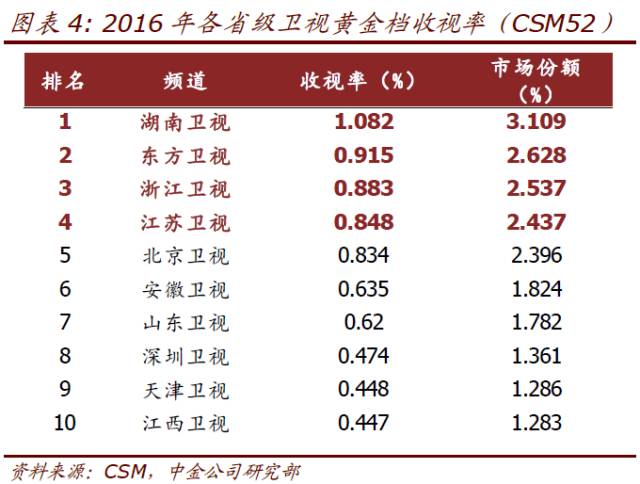

湖南卫视、浙江卫视、江苏卫视、东方卫视和北京卫视稳稳占据2016年收视率前五位,

形成一超多强的卫视头部梯队。

收视率是代表电视台竞争能力的核心指标。从2015-2016年各省级卫视收视率来看,无论是全天档还是黄金档,湖南卫视都是当之无愧的收视冠军,连续占据着收视霸主的地位。

同时,湖南卫视也笼络了大量的头部剧资源,2015年收视率排名前十的电视剧均来自湖南卫视黄金档或周播剧场。但2016年其地位略显松动,山东卫视、东方卫视播出的《搭错车》《锦绣未央》均迈入2016年电视剧收视率前五名的行列。

同时,江苏卫视、东方卫视、北京卫视亦凭借出色的收视率表现,稳居卫视收视率榜单前五,与湖南卫视共同组成省级卫视头部梯队。

精品电视剧和综艺节目集中在前六大卫视平台播放,优质内容的播放集中度进一步提升。

从统计数据来看,收视率最高的50部电视剧播出频道数从2014年的9家下降至2016

年的7家。

2016年收视率最高的50部电视剧中的48部,包括热播剧《亲爱的翻译官》《欢乐颂》《微微一笑很倾城》《青云志》等均在湖南、浙江、江苏、东方、北京、山东等前六大卫视平台播放。

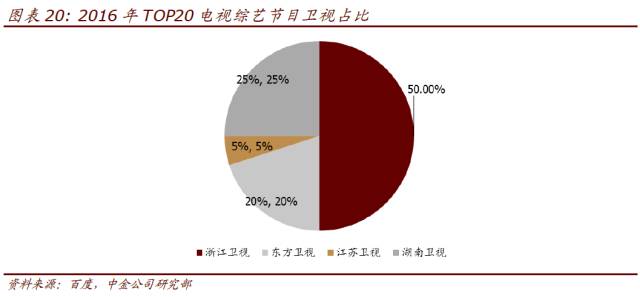

2016年收视率最高的20部综艺节目全部在湖南、浙江、东方、江苏等四家卫视播出。

二三线卫视很难获得精品剧资源,以采购腰部剧、长尾剧为主或播放精品剧的二三轮。

►

湖南卫视:

电视剧方面,近五年黄金档播出的电视剧收视率均在TOP50之列,在

2015、2016年播出的电视剧《神犬小七》《亲爱的翻译官》分别获得当年收视冠军,彰显了其对精品剧的采购能力以及强大的平台效应。综艺方面,老牌重磅节目《快乐大本营》依旧是收视率最高的综艺之一,2016年全年平均收视率1.842,在综艺中排名第九。

► 浙江卫视:

2016年以来播出的精品剧数量下降,只有《煮妇神探》收视率进入前十,

主要原因是该平台将更多的资源投向了综艺。近年来浙江卫视凭借《奔跑吧兄弟》《中国好声音》(现更名为《中国新歌声》)《王牌对王牌》等优质综艺成为了综艺市场的龙头卫视,在2016年排名前二十综艺节目中笼络了半壁江山的节目资源。

未来,浙江卫视计划逐渐摆脱剧场落后于综艺的发展现状,争取做到剧场与综艺齐

头并进,因而有望提升其在电视剧方面的采购预算。

► 东方卫视、北京卫视、山东卫视:

电视剧方面,这几家卫视平台在前几年的表现并

不十分突出,但近年来通过加大对优质剧的版权采购逐渐呈现赶超趋势。 综艺方面,东方卫视成功播出了《欢乐喜剧人2》与《极限挑战2》,虽然在数量上与浙江卫视仍有差距,但收视率表现不俗,成为2016年上升势头最为明显的卫视平台。

► 江苏卫视:

江苏卫视播出的优质剧数量保持稳定,该平台播出的剧目虽然难以进入

排名前十的精品剧行列,但是也拥有一定的收视率保证。同时,江苏卫视已明确提出“非大剧不播、非独剧不收、非热剧不收”的购剧策略,独播剧比例已超过60%。综艺方面则将资源主要放在了招牌节目《非诚勿扰》和《最强大脑》中。

► 以安徽卫视为代表的其他省级卫视:

主要通过二、三轮播出头部剧来逐渐缩减与一

线卫视的差距。

1.2 电视台广告总规模有所下滑,但一线卫视招商规模稳中有增

根据艾瑞咨询的数据,2014-2016年我们电视广告总规模分别是1116亿、1060亿和1031亿,呈现下滑的态势。而互联网平台的广告收入规模在过去几年呈现飞速增长,从2010年的337亿提升至2016年的1031亿,6年来的复合增长率高达42.3%。

但是从结构来看,电视台渠道马太效应明显,

一线卫视垄断了大部分的广告资源,而二三线卫视广告收入规模产生了明显下滑。

2016年中招商规模前10的广告项目均集中在一线省级卫视和中央电视台,

湖南卫视包揽了中标价前三的项目。其中,韩束斥资10亿元获得综艺《天天向上》及《2016年金鹰独播剧场》的独家冠名权,这是自2015年韩束以5亿元冠名江苏卫视综艺《非诚勿扰》从而创造国内单个电视节目的冠名费记录后,又一次刷新化妆品企业广告的投放记录。

Top5卫视的广告招商收入占有电视台广告总收入比重约为29%,

彰显强大的广告资源

号召力。

湖南卫视

于2017年1月18日宣布,2016年获得广告收入110.25亿元(2015年获得广告收入101.8亿元),在网络广告收入占比不断提升、其他卫视广告收入持续下滑的背景下已是十分突出的成绩。我们预计其他强势卫视,包括

浙江卫视、东方卫视、江苏卫视、北京卫视的2016年广告招商规模分别大约为80亿、45亿、50亿和18亿元。

1.3 预计2017年Top5卫视广告收入规模基本稳定,约为300亿元

我们从四个维度对一线卫视台的广告收入趋势进行分析发现,一线卫视2017年广告单

价及冠名费上升、广告位数目维持稳定、满档率有所下降,且综艺节目冠名费上涨显著。

我们预计2017年Top5卫视广告收入将基本维持稳定,大约合计300亿元。

►

前五大卫视的广告刊例单价呈现不断攀升的趋势。以黄金档15秒广告价格为例,前五大卫视在该档期的广告刊例价格均显著提升,连续两年同比增长均超过10%。

其中江苏卫视平均价格最高,2017年“幸福剧场”第一集集前广告位19.8万元/条,其余位臵(第一集集后、第二集集前及集后)均为24万元/条。浙江卫视“幸福蓝剧场”15秒广告价位均为20万元/条,东方卫视“梦想剧场”则开始根据播出内容实时定价。湖南卫视平均刊例价格最低,但是从不打折,而

且周日黄金周播档开出23万/条15秒广告的高价。湖南卫视的周播剧场曾成功推出现象级电视剧《古剑奇谭》《花千骨》等,获得了不俗的收视成绩与业界口碑。

周播剧场放映的作品在题材上相对于黄金档更加宽松,更加贴合市场口味,我们判断周播剧场很有可能成为未来广告主的投放重点。

天价冠名频出,剧场广告收入成为电视台收入的重要组成部分。

其中,2017年东方

卫视的梦想剧场全年独家冠名2亿元,精彩看点8000万元,合作伙伴8000万元,互动支持5000万元;

浙江卫视的中国蓝剧场全年独家冠名2.2亿元,特约合作4650万元,标版提示与下集预告6050万元;

江苏卫视的幸福蓝剧场全年独家冠名2亿元,首席特约2800万元/集,特约客户2380万元/季,战略合作伙伴1880万元/季;

北京卫视的红星剧场全年独家冠名1.38亿元,特约播映6000万元,互动支持6000万元。

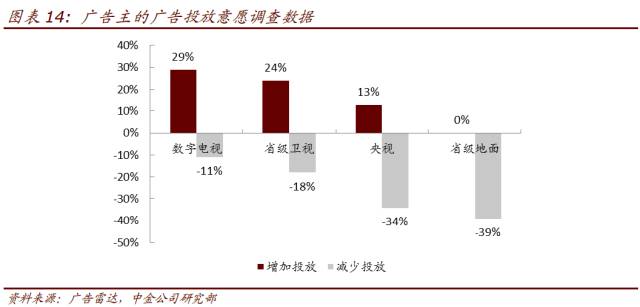

省级卫视依旧是广告主的投放热点,广告投入形式将逐渐由硬广向软广转化。

根据

2016年广告雷达的调查显示,由于各省级卫视大力发展综艺及影视节目,未来三年内24%的广告主在省级卫视的广告投放预算有所增加。

而央视频道因近年来优质影视资源不占优势使得广告竞争力有所下降,34%的广告主将逐渐减少在央视频道的广告投放。从广告形式来看,45%的广告主会增加植入式广告的投放分配,会更加注重观众感受及品牌形象,而不仅仅满足于品牌的曝光率。

广告位数量趋于稳定。

电视台的广告类别主要分为综艺、剧场的冠名广告以及节目

播出前后长度为5秒/10秒/15秒的贴片广告。广电总局于2016年2月正式出台《关于进一步规范电视剧以及相关广告播出管理的通知》,明确规定“电视剧中间不得插入任何广告或者相关栏目,也不得出现任何节目、栏目的预告,不得擅自改变剧集长度,片头片尾不得以任何形式插入广告。”该政策的出台意味着电视台广告位容量基本保持稳定,短期内很难有显著的增长空间。

►

根据广告雷达满档率监测数据显示,

2016年上半年近70%省级卫视平台晚间满档

率呈现略微下滑趋势,

主要原因一方面是政策监管收紧,另一方面是省级卫视开始变革广告播出形式。目前已有一线卫视在大型季播综艺节目的广告招商活动中,明确下调硬广招商比例,提高软广占比,省级卫视晚间广告经营“软硬兼施”成为趋势,这也符合广告主的投放意愿趋势。

1.4 互联网平台监管收紧,有利于提升电视台渠道地位

综合2016年总局出台的政策来看,政策监管核心主要集中在对视频网站播出内容的审

核上。

年初网络剧《太子妃升职记》《盗墓笔记》《上瘾》因题材过于敏感,纷纷低调下架,其中有些剧目以删减版方式回归,而有些剧则再也不能在视频网站播放。

2016年10月和2017年2月视频网站又开启了新一轮网络剧下架潮,《余罪》《灭罪师》《暗黑者2》再次集中下架,重新上架时间面临很大的不确定性。

而电视台渠道播放的电视剧在取得发行许可证前需先接受广电总局审核,基本不涉及敏感题材。

未来在线上线下审核标准为大势所趋,视频网站的题材优势逐渐减弱,电视台仍将作为精品剧的重要输出渠道存在。

2017年展望:

卫视采购预算有望结构性调整,加大精品剧需求

2.1 综艺节目表现不佳,卫视采购预算有望向精品剧倾斜

电视剧和综艺是电视台渠道收视占比最高、广告资源吸纳能力最强的两种内容类型。

随

着《爸爸去哪儿》《中国好声音》《奔跑吧兄弟》等爆款节目的上映,综艺节目在过去几年彰显强大的广告招商能力,从而吸引大量人才和资本涌入。

2014年以来,国产综艺呈现井喷式的发展态势,每年面世的综艺节目数量不断创下新高。2014年共计106部综艺节目播出,2015年综艺播出节目数超过200部,而2016年综艺节目播出量超过400部。

在过去几年综艺火爆的背景下,各大卫视也不断提升综艺节目的预算,并增加综艺的播出比重,从而导致电视剧的播出量和预算受到一定程度的影响。

然而, 2016年综艺节目的播出效果却不达预期,现象级作品寥寥无几,收视率表现不

佳,对收视比重的提升并不显著。

全年共有400多档综艺节目上映,在数量上较去年翻了一番,但收视破1的仅有46档,收视破2、破3的更是寥寥无几。

综艺收视遇冷的主要原因一方面是受广电总局政策影响对综艺的监管趋严,另一方面是综艺内容缺乏创意、观众产生审美疲劳。在广电总局一系列限制性政策出台后,许多曾经的爆款综艺节目被迫改为网络视频视频播出,有的甚至再播无望。

此消彼长下,精品电视剧对电视台的收视拉动作用开始强于综艺节目。

以东方卫视为例,

东方卫视梦想剧场在2016年以《芈月传》开年,以《锦绣未央》完美收官,期间播出了《微微一笑很倾城》《女医明妃传》《少帅》《欢乐颂》等高水准、高口碑的精品剧,即使综艺节目《欢乐喜剧人》《极限挑战》《笑傲江湖》收视率不敌浙江卫视同档期综艺,但凭借这几部精品剧东方卫视黄金档平均收视率已超越浙江卫视成为第二名。

反观浙江卫视,虽然2016年独占精品综艺节目的半壁江山,然而黄金档的综合收视率仍然被东方卫视反超。

随着收视率的下降,综艺节目的广告投放性价也逐渐下滑。

综艺节目普遍在周五或周末

黄金档播出,观众基数比电视剧更大,因此各卫视对各综艺时段插播广告价格收费较高,价格经常是电视剧集前集后的2倍左右。

同时,各综艺节目冠名费居高不下,

而且一次冠名只能涵盖一个节目,辐射时间通常在3-4个月左右,热门综艺的2016年独家冠名价格大概在4-6亿元,

而电视剧场的冠名通常是全年的冠名,即使是一线卫视全年独家冠名费也只是在2亿元左右。

在综艺市场普遍遇冷的情况下,广告主将更倾向于将广告投入到性价比更高的精品剧中,以硬广宣传和软广植入的方式播出。

综上分析,我们判断一线卫视2017年采购预算有望发生结构性变化——适当削减综艺

节目投入,提升电视剧采购预算比例。

2.2 量化测算:2017年Top5卫视电视剧采购预算有望同增35%,多容纳6-8部

精品剧

电视剧采购价格和播出容量是决定卫视采购预算规模的两个关键要素(规模=价格*容

量)。为了更加精确的把握卫视台预算调整对电视剧版权销售的影响,我们结合2017年披露片单,分别测算了Top5卫视台的采购价格及播出容量的变化。

► 从价格分布看,300万/集以上的头部剧比例将提升

电视剧因题材不同采购价格也不尽相同。玄幻、仙侠、古装类精品剧通常由大IP改编,

制作方前期采购IP、中期拍摄及后期制作的投资成本较高,单集价格约为300-500万元。

普通的古装剧、由知名IP改编或由大卡司坐阵的都市情感类电视剧投资成本相对较低,单集采购价格大约为100-300万元,普通都市剧单集平均采购价格约为100万元,此外,卫视应国家政策要求需要每年播出3-5部军旅等题材电视剧,单集采购价格在100万元以下。

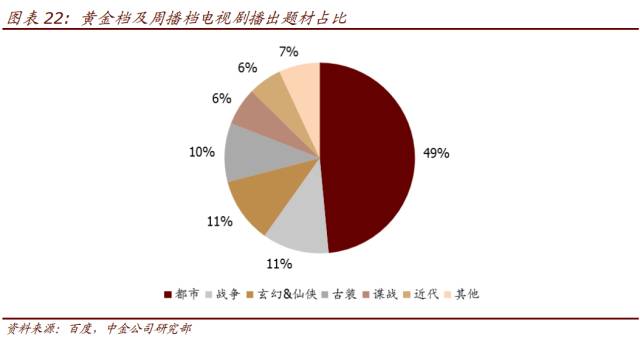

从各题材播出占比来看,黄金档的电视剧以都市题材为主,而周播剧(主要为湖南卫视)

则以仙侠、玄幻题材为主。综合两个剧场的题材来看,都市题材占比49%,战争题材和玄幻仙侠题材均占比11%,古装题材占比10%。

2017年前五大卫视的采购方向有可能进行调整,有望逐渐增加大IP、大制作、大卡司电视剧的购臵比例,预计古装、仙侠玄幻题材剧目将有所上升,即300-500万/集、100-300万/集电视剧比例将上升,而

► 从播出容量看,黄金档播出剧集数目基本固定,周播剧场扩容

我们统计了Top5卫视的主要电视剧播出栏目:

湖南卫视

于2014年最先试水周播剧场,周播模式较为成熟,“钻石独播剧场”播出的仙侠、玄幻题材电视剧都曾取得不错的收视成绩,成为巨星、巨作的角力场。

从2017年待播剧列表也看以看出,众多S级大剧依旧选择在湖南卫视播出,包括范冰冰主演的《赢天下》、杨幂主演的《翻译官2》、赵丽颖主演的《特工皇妃》等。2016年黄金档(金鹰独播剧场)+周播档(钻石独播剧场+青春进行时)共播出电视剧1007集,预计2017年数量将维持稳定。

东方卫视

于2015年重启周播剧场,周播档以视频网站自制剧为主,如2015年的《他来

了,请闭眼》,2016年的《老九门》《如果蜗牛有爱情》等。这些周播剧都是具备强大粉丝基础的大IP剧,出品方均为视频网站+行业内著名的精品电视剧制作公司,由此可见东方卫视在维持现有黄金档剧目质量外,将全面发力周播剧场的决心。

目前2017年已确定的S级大剧超过320集,包括《如懿传》《欢乐颂2》《三生三世十里桃花》《琅琊榜2》《使徒行者2》《射雕英雄传》《那年花开月正圆》《一路繁花相送》等。

2016年东方卫视共播出电视剧742集,预计2017年数量将保持稳定。

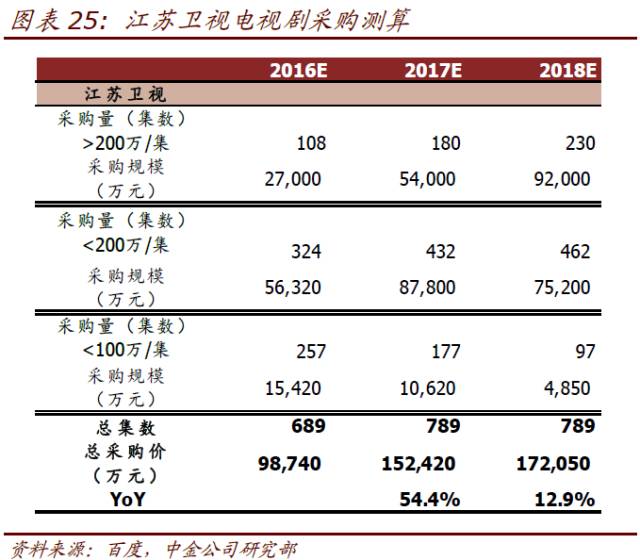

江苏卫视

在2016年一手主打“大剧战略”和“独播战略”、一手开辟“周播剧试水”,在

2016年推出了网台联动剧《九州天空城》,与东方卫视情况类似,该剧同样为视频网站自制剧。平均收视接近1%。

目前已披露的2017年定档电视剧包括《如懿传》《一路繁花相送》《白鹿原》《最后一张签证》《繁星四月》《南方有乔木》《那年花开月正圆》等。2016年江苏卫视共播出电视剧729集,预计2017年将继续扩充周播剧场,播出容量有望超过东方卫视接近780集。

浙江卫视

在2016年依旧仅通过“中国蓝剧场”播放黄金档电视剧,2017年未明确表示

将开启周播剧。在电视台广告招商会上公开的2017年待播电视剧包括《欢乐颂2》《外科风云》《三生三世十里桃花》《北上广依然相信爱情》等。2016年共计播出电视剧667集,若2017年开启周播剧剧场,有望对于电视剧的播放量做进一步扩容。

北京卫视

2016年通过“黄金剧场”和“周播剧场”推出了《少帅》《小别离》等颇具口

碑的作品。预计2017年北京卫视会继续保持黄金剧场和周播剧场,待播作品包括:《琅琊榜2》《诛仙青云志2》《盗墓笔记2》等。2016年共计播出电视剧752集,预计2017年播出容量维持稳定。

综上分析,我们测算2017年Top5卫视电视剧采购预算合计约为68.5亿元,相较2016

年的50.5亿同比提升35%。预计增加的19亿左右采购预算大部分用于精品电视剧的购买,假设按照2.5-3.0亿/部的均价,对应6-8部精品剧的增量。

“影视独家”专注于影剧与新媒体的行业观察,与“广电独家”共同由北京中广传华影视文化咨询有限公司运营,长按下方二维码可直接订

阅